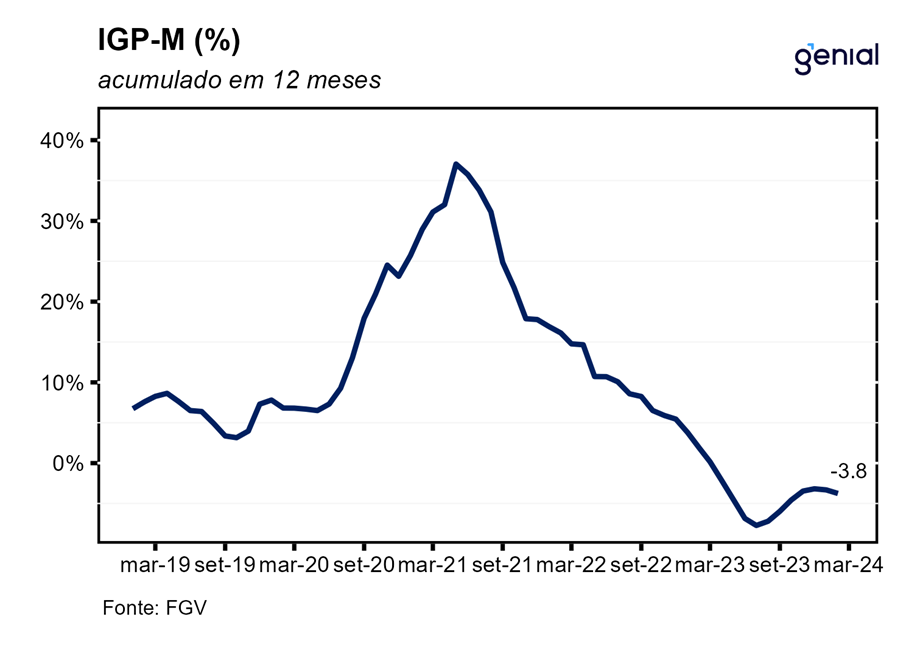

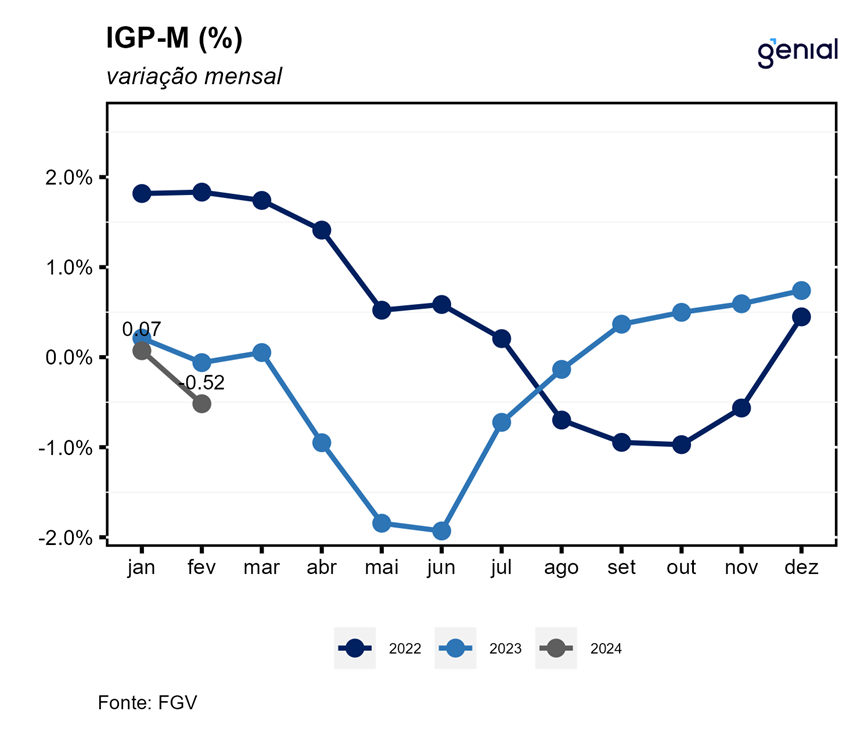

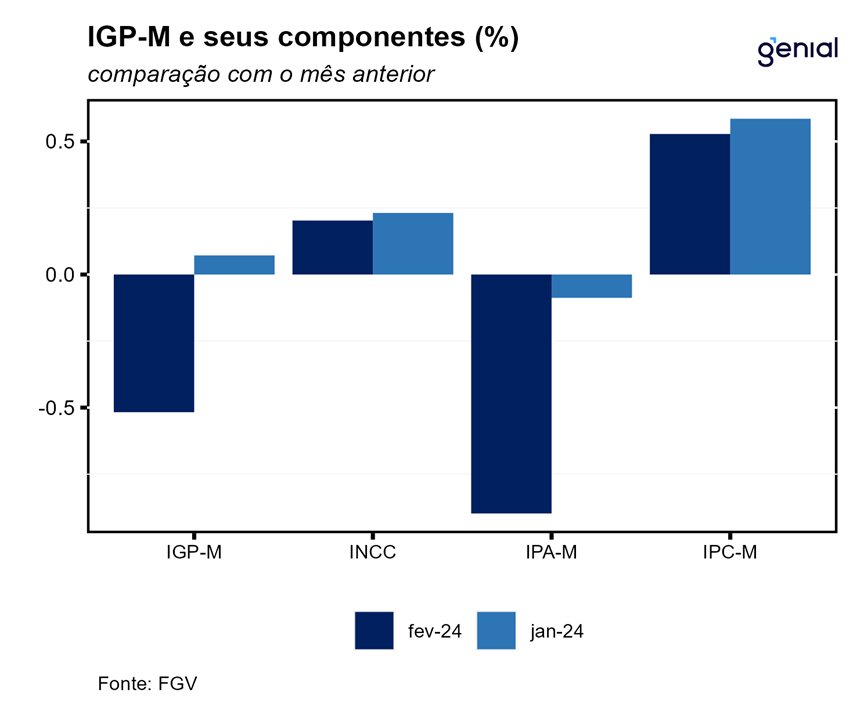

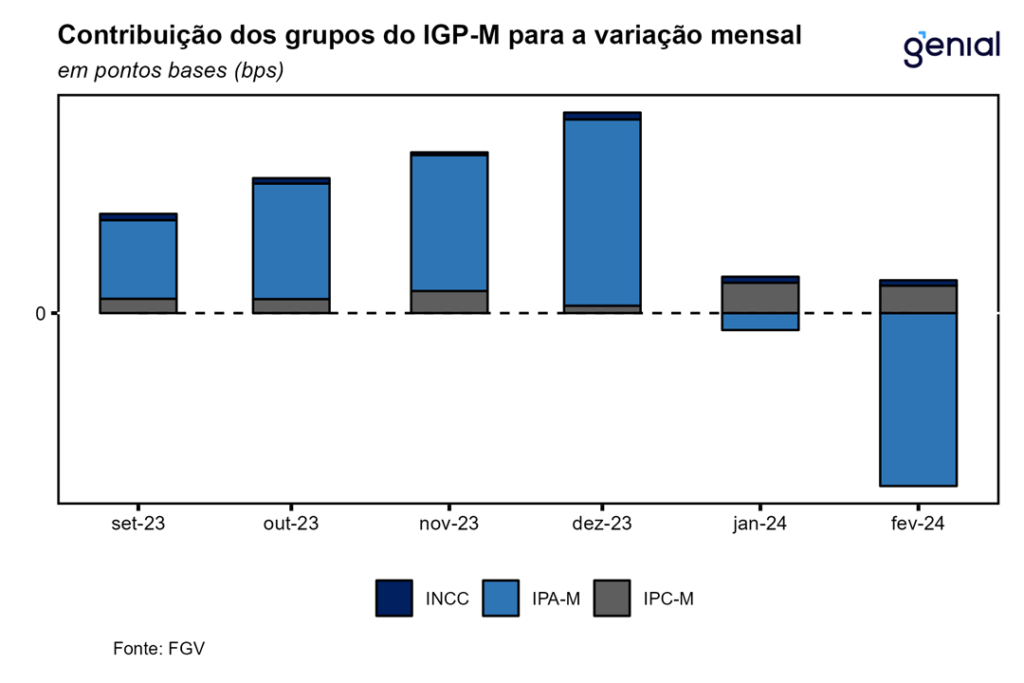

Em fevereiro, o Índice Geral de Preços (IGP-M) recuou 0,52% m/m segundo a Fundação Getúlio Vargas (FGV), vindo próximo da mediana das projeções (queda de 0,50% m/m, Broadcast+). Com este resultado, o índice acumula deflação de 3,76% nos últimos doze meses e demonstra uma queda significativa em relação ao número registrado no mês imediatamente anterior (alta de 0,07% m/m). O número de fevereiro refletiu o fato da contração de 0,90% m/m do Índice de Preços ao Produtor Amplo (IPA-M), uma queda mais intensa que a do mês imediatamente anterior (-0,09% m/m). O Índice de Preços ao Consumidor (IPC-M) teve alta de 0,53% m/m, variação muito próxima ao realizado em janeiro (0,59% m/m), mantendo a pressão altista no índice. Já o Índice Nacional de Custo de Construção (INCC) registrou alta de 0,20% m/m, um valor ligeiramente inferior à taxa de 0,23% m/m observada em janeiro.

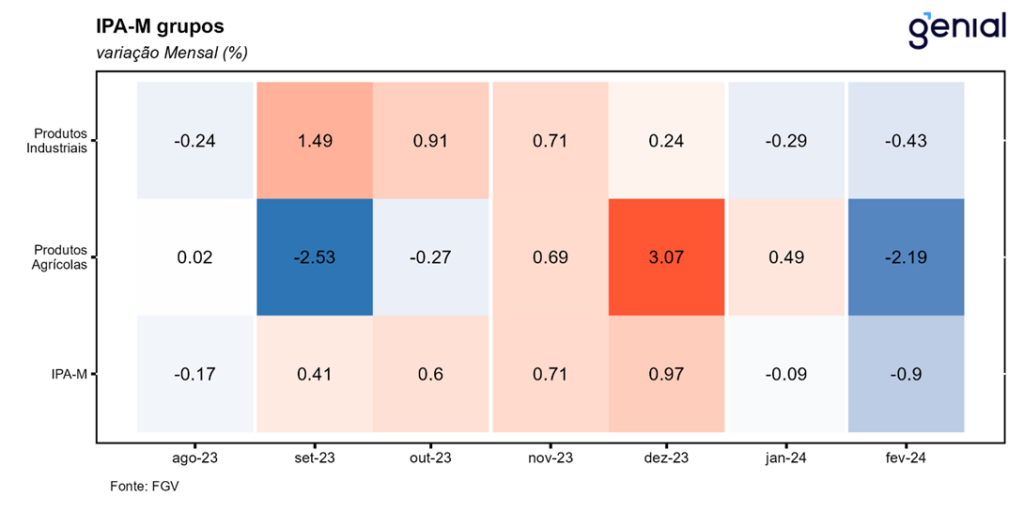

A principal contribuição para a deflação observada no IPA-M veio dos produtos agropecuários (-2,19% m/m, ante 0,49% m/m). Os produtos industriais também contribuíram com pressão baixista no índice, registrando uma queda de 0,43% m/m, queda essa mais intensa que a do mês anterior (-0,29% m/m). Olhando o IPA por estágios de processamento, as Matérias-Primas Brutas registraram intensa queda de -2,67% m/m, sugerindo uma reversão das altas que vinham sendo observadas até o mês anterior (0,49% m/m). Esse movimento se deveu principalmente ao movimento de queda de alguns itens como: milho em grão (de 6,22% m/m para -7,11% m/m), minério de ferro (de 2,87% m/m para -1,22% m/m) e soja em grão (de -5,98% m/m para -14,18% m/m). Os Bens Intermediários, por sua vez, arrefeceram a deflação na passagem de janeiro para fevereiro, saindo de -1,62% m/m para -0,42% m/m. O principal fator que influenciou esse movimento foi, mais uma vez, o subgrupo de combustíveis e lubrificantes para a produção, cuja taxa saiu de -6,73% m/m para -1,52% m/m. Já os Bens Finais arrefeceram o ritmo de aceleração do mês anterior, saindo de 1,06% m/m para 0,35% m/m. Esse arrefecimento foi devido ao subgrupo de alimentos processados, cuja taxa evoluiu de 1,19% m/m para -0,65% m/m. O comportamento do índice em geral é um reflexo da ampliação de oferta global das principais commodities, pressionando o preço de mercado para baixo.

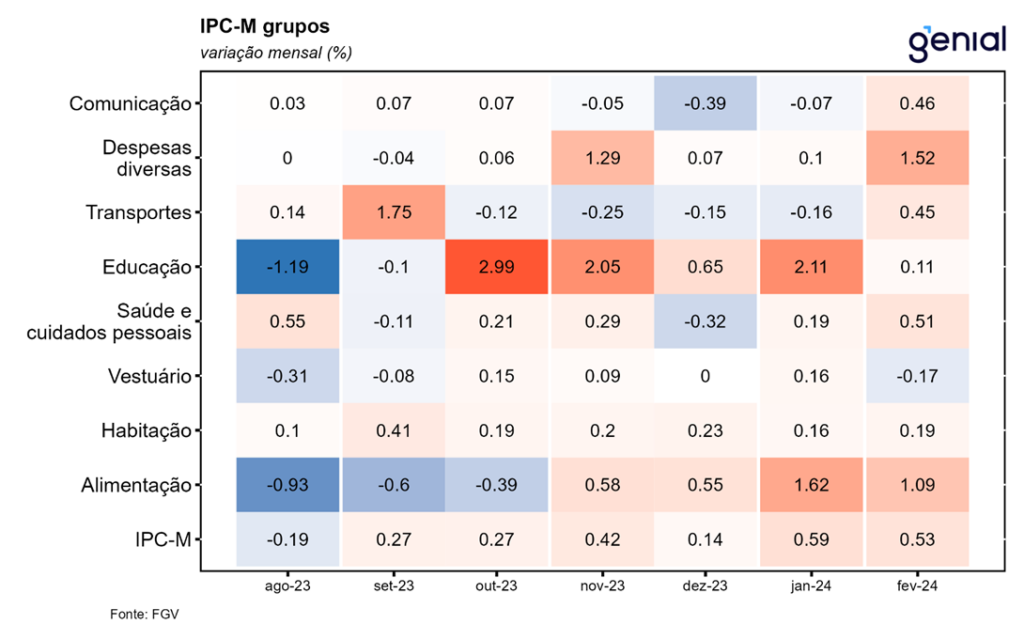

O IPC-M apresentou leve arrefecimento no seu ritmo de alta na passagem de janeiro para fevereiro, com o avanço de 0,59% m/m dando lugar a uma alta de 0,53% m/m. Os itens que se destacaram pelo arrefecimento nas suas taxas de variação foram: passagem aérea (-4,78% m/m, ante 0,77% m/m) e ônibus urbano (-1,57% m/m, ante 0,01% m/m). Já com relação aos itens que permaneceram na trajetória de deflação, temos o sabonete (-2,30% m/m ante -2,12% m/m) e a cebola (-2,93% m/m). As principais pressões altistas do índice foram a batata-inglesa (20,68% m/m ante 27,42% m/m), serviços bancários (2,23% m/m ante 0,09% m/m) e curso de ensino fundamental (2,43% m/m ante 6,11% m/m), esse último arrefecendo a alta do mês anterior.

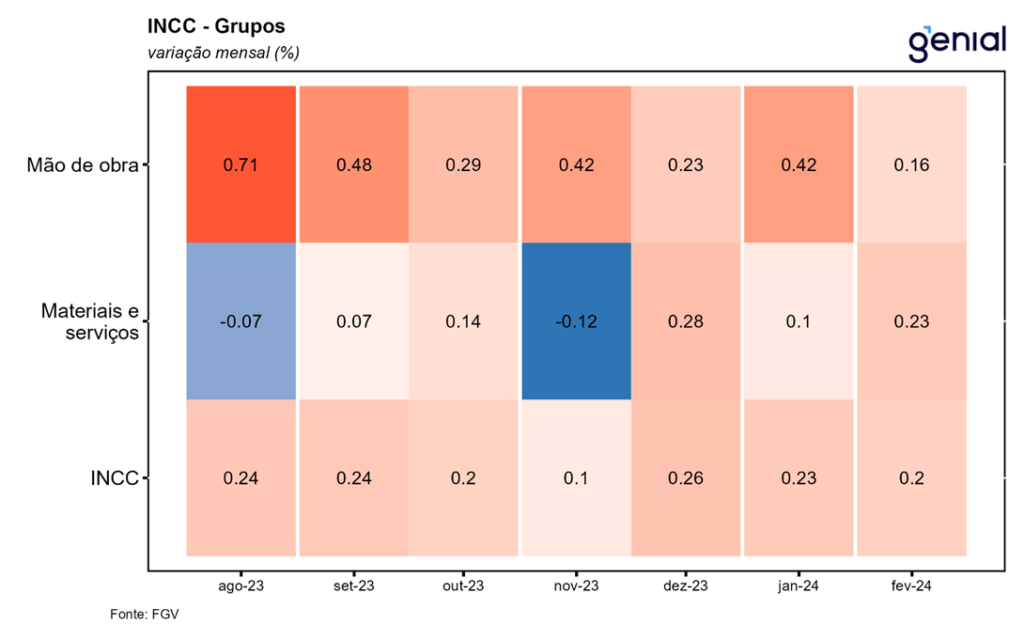

Já o INCC-M viu a sua taxa de variação permanecer praticamente inalterada, mais uma vez, na passagem de janeiro para fevereiro, com a alta de 0,23% m/m dando lugar a um avanço de 0,20% m/m. O grupo de Mão de Obra foi o principal responsável por esse leve arrefecimento, saindo de uma alta de 0,42% m/m para uma alta de 0,16% m/m. A continuidade do ciclo de afrouxamento monetário por parte do Banco Central ao longo desse ano deve beneficiar o setor da construção civil, mas um ponto negativo à frente é que ele deve passar a enfrentar custos de serviços cada vez mais altos por conta do mercado de trabalho ainda pressionado.

A queda do nível de preços medido pelo IGP-M foi muito influenciada pela pressão baixista de commodities, enquanto os itens relacionados aos serviços prestados as famílias, alvos da política monetária, continuam em trajetória de aceleração, como serviços bancários, aluguel residencial e cursos. Alimentos in natura como batata-inglesa e leite seguem em alta, reflexo do fenômeno do El Niño. Tendo isso em vista, alteramos nossa projeção de alta do IGP-M em 2024 para 3,00%. Vale destacar que o índice tem impacto direto sobre as perspectivas de arrecadação do governo para o ano. Como a arrecadação reage mais ao IGP-M e as despesas do governo são corrigidas pelo IPCA, uma mudança de preços relativos entre esses dois índices de inflação deve ser um fator a mais, além da desaceleração esperada da economia, a pressionar a arrecadação e a razão dívida/PIB em 2024.