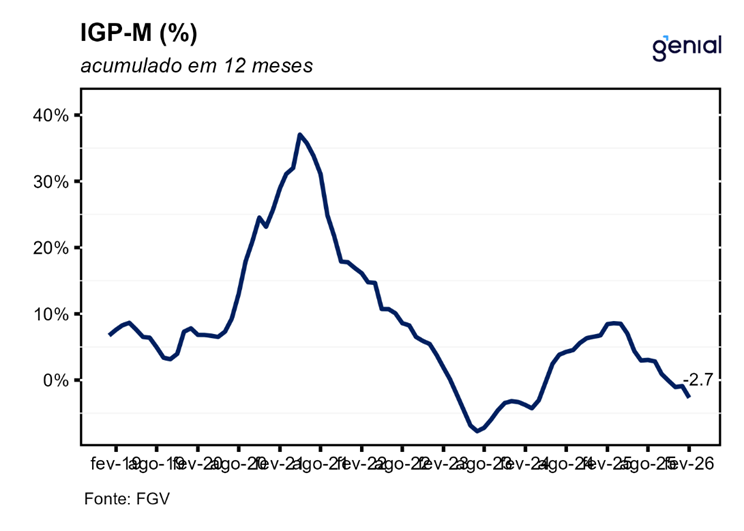

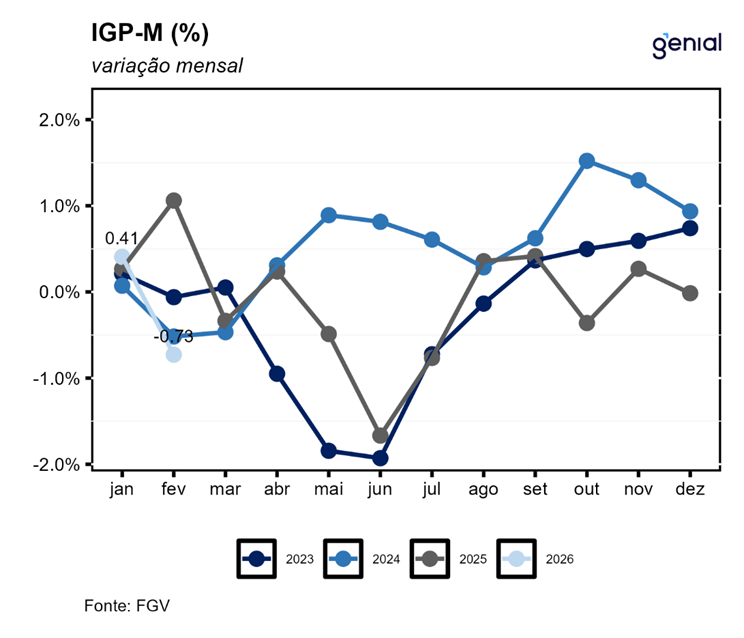

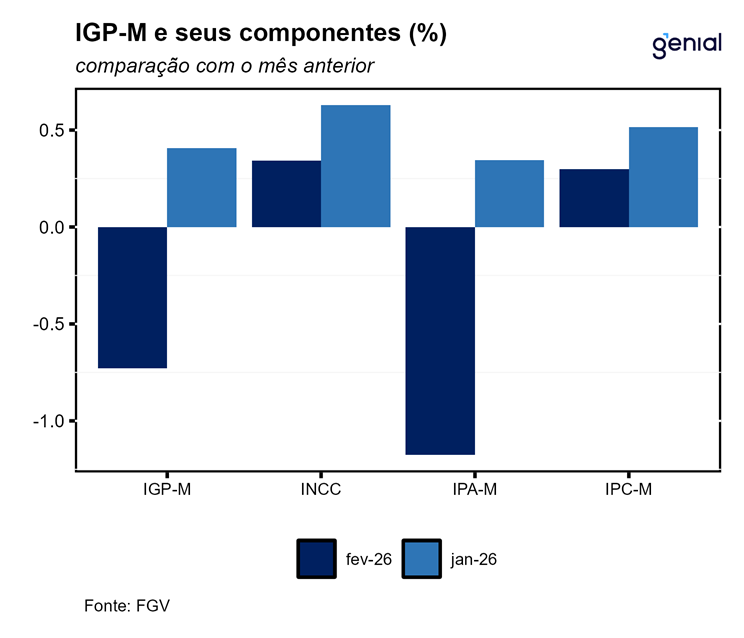

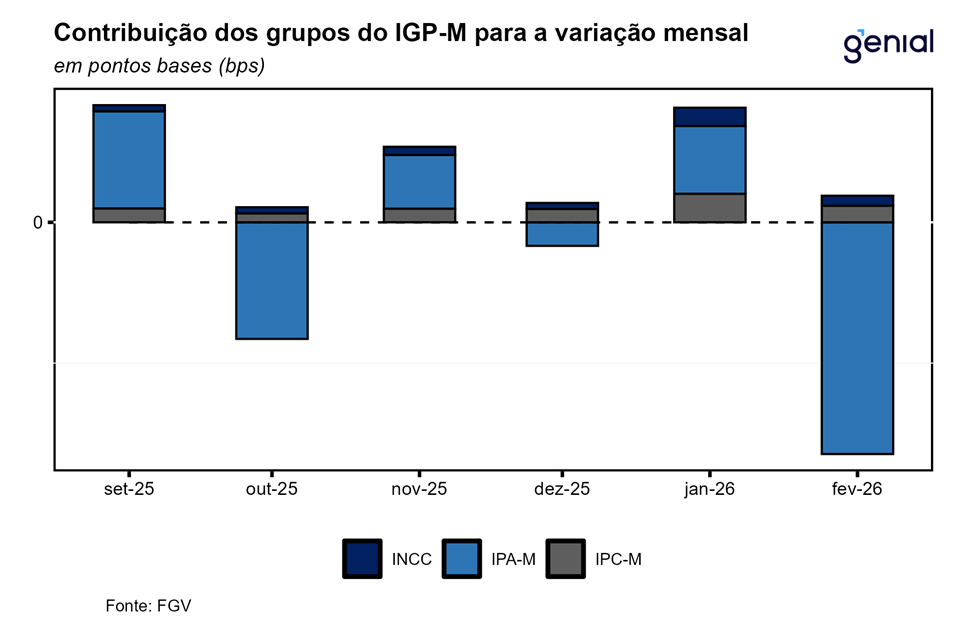

Em fevereiro, o IGP-M (Índice Geral de Preços – Mercado) registrou queda de -0,73% no mês, desacelerando consideravelmente em comparação ao avanço de 0,41% em janeiro e ficando próximo à nossa projeção de -0,70% m/m, mas acima da mediana do mercado (-0,65%, Broadcast+). No acumulado em 12 meses, o índice registra queda de -2,67%, marginalmente abaixo da nossa projeção de -2,64%. Com esse resultado, o índice acumula recuo de -0,32% no ano. O resultado do mês destoa consideravelmente da mediana histórica de 0,68% m/m para o mês, sendo puxado, em grande parte, pela queda do IPA (-1,18% m/m), mas também pelas contribuições menos intensas do IPC (0,30% m/m) e do INCC (0,34% m/m). Apesar do quantitativo positivo, em especial do IPA, que sugere desinflação dos custos ao produtor, o qualitativo é um pouco pior na margem, uma vez que dá suporte a alguns vieses de alta para o IPCA apontado em nossos reports. Em suma, o IGP-M de fevereiro corrobora nossa avaliação de que o processo de desaceleração inflacionária é reflexo de uma taxa de câmbio estruturalmente mais apreciada e commodities no mercado internacional em baixa. Por outro lado, o indicador continua apresentando lateralização nos demais grupos mais sensíveis às condições de demanda e ao aquecimento do mercado de trabalho.

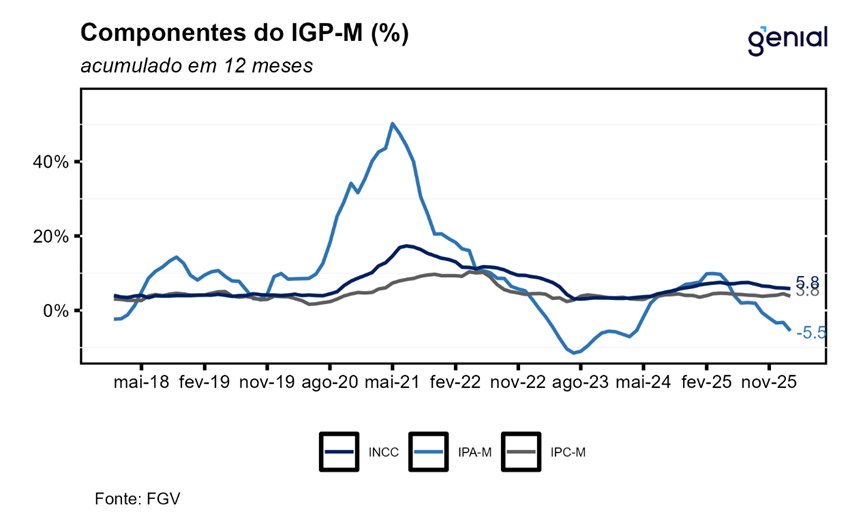

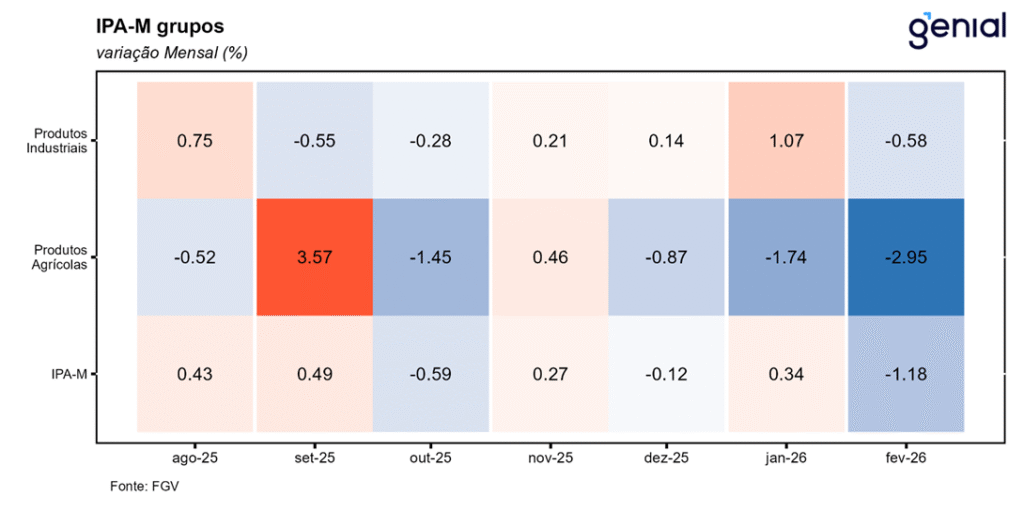

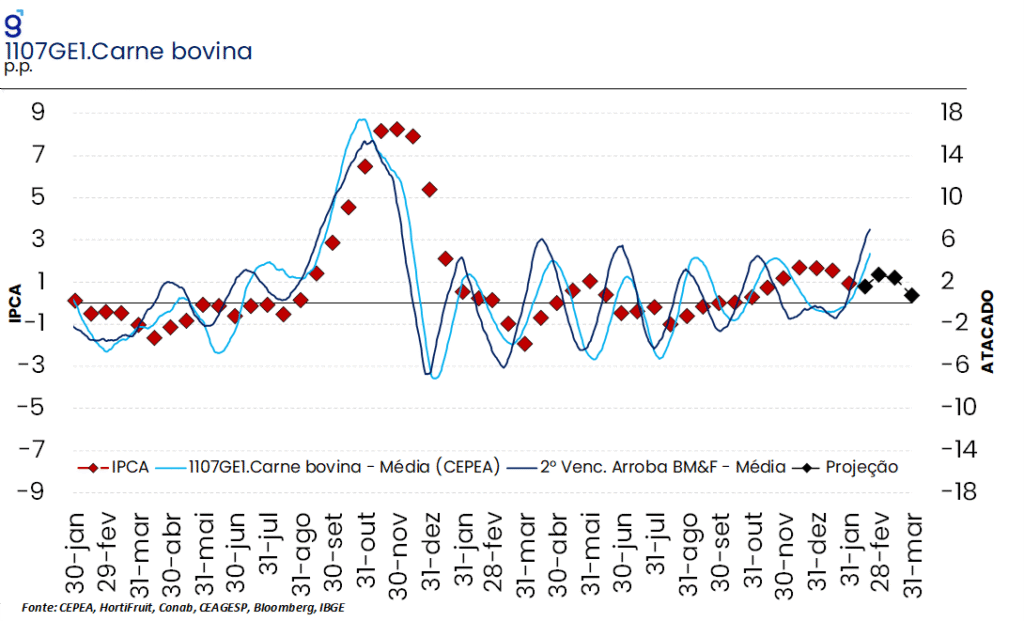

O IPA, grupo de maior peso do índice, registrou recuo de -1,18% m/m, consideravelmente abaixo do resultado de janeiro (0,34% m/m) e da mediana histórica do grupo para o mês (0,70% m/m). O resultado reflete contribuições baixistas tanto de produtos agropecuários (-2,95% m/m) quanto de produtos industriais (-0,58% m/m). Apesar do resultado positivo, em nossa avaliação, um dos principais destaques foi a alta das proteínas, tanto da carne bovina quanto dos ovos. O segundo item apresenta variação sazonalmente mais elevada em função do período da Quaresma. No entanto, a carne bovina acende um alerta ao figurar como a principal contribuição altista do grupo. Esse movimento vai ao encontro de nossa coleta de preços no atacado para o item e corrobora nosso viés de alta para o IPCA nos próximos meses. Vale destacar que nossa coleta está na maior alta para o mês de fevereiro desde 2021. Por sua vez, as contribuições baixistas seguem refletindo a queda dos preços de commodities, em especial minério de ferro, milho e soja. Ainda nos vetores de baixa, o café também apresenta movimento de baixa em linha com nossa coleta no atacado, trazendo algum viés de baixa.

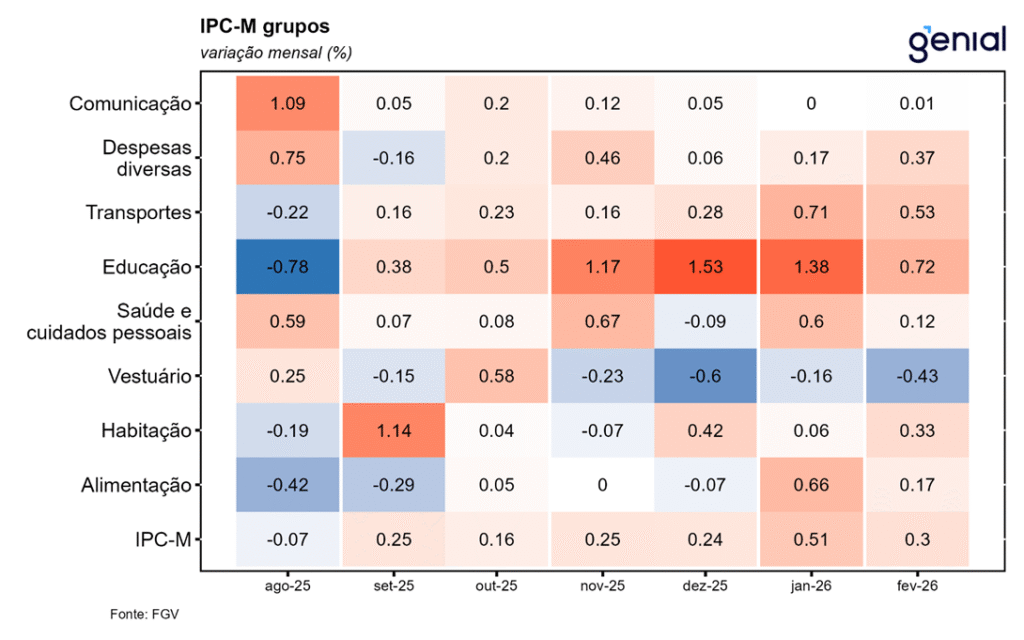

O IPC avançou 0,30% m/m, também abaixo do observado em janeiro (+0,50% m/m). A leitura do grupo é ligeiramente mais negativa, tendo em vista que as principais contribuições vieram de itens relevantes do IPCA. Entre eles, destaca-se “Refeições em bares e restaurantes”, equivalente à alimentação fora do domicílio, que avançou 0,83% m/m. Esse movimento reforça um risco altista pontuado em nosso IPCA15 preview, uma vez que o nível do item no IGP está em linha com as coletas de IPCA da última semana, ambos acima da nossa projeção para fevereiro (0,44% m/m). O movimento pode ainda refletir um grau de aquecimento da economia brasileira e sugere que os serviços seguem se beneficiando desse ambiente, devendo continuar contrabalanceando a desaceleração observada em bens industriais e alimentos no IPCA. Além disso, também chama atenção o avanço de Cursos uma vez que, ao se somar as variações de janeiro e fevereiro, meses de ajuste nas mensalidades, o avanço anual gira em torno de 6,0%, acima da nossa projeção de 5,4% e mais linha com a coleta FIPE, trazendo algum viés altista para o IPCA fevereiro.

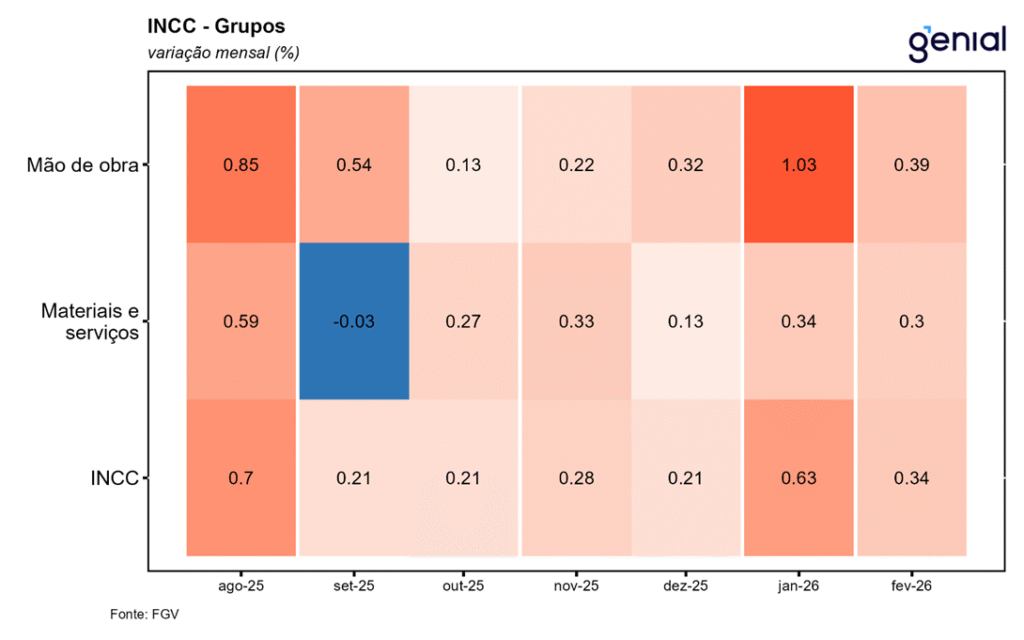

O INCC registrou variação de 0,30% m/m, também abaixo do observado em janeiro (0,63% m/m). A desaceleração reflete, em especial, a menor pressão dos custos de mão de obra, que passaram de 1,03% m/m em janeiro para 0,39% m/m em fevereiro. No geral, o qualitativo é benigno, com acumulado em 12 meses cedendo de 6,0% para 5,8% entre janeiro e fevereiro e de 7,2% para 5,8% entre fevereiro de 2025 e 2026.