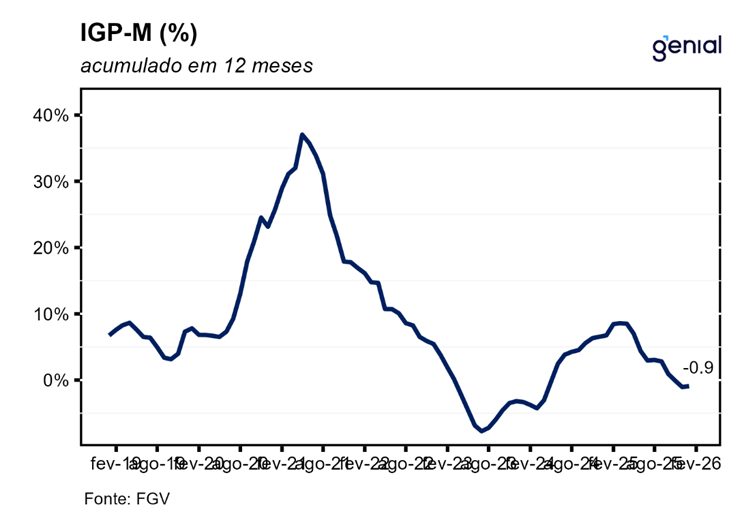

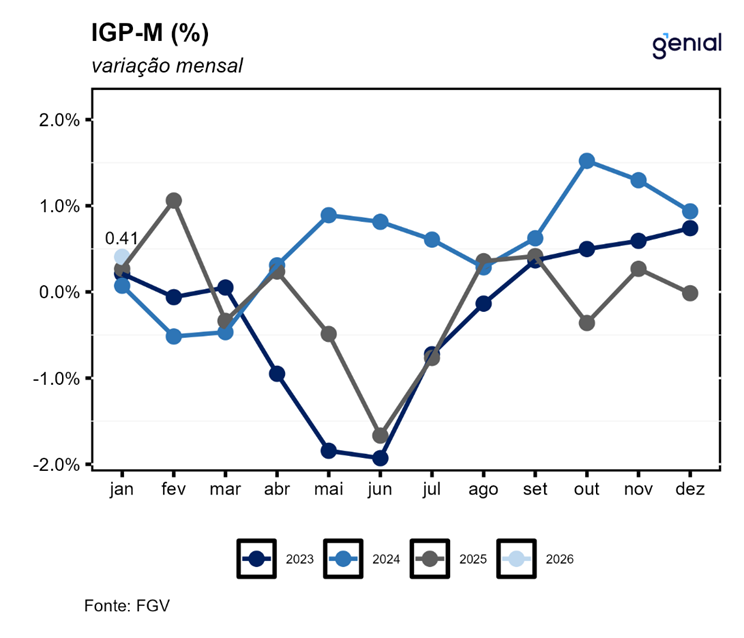

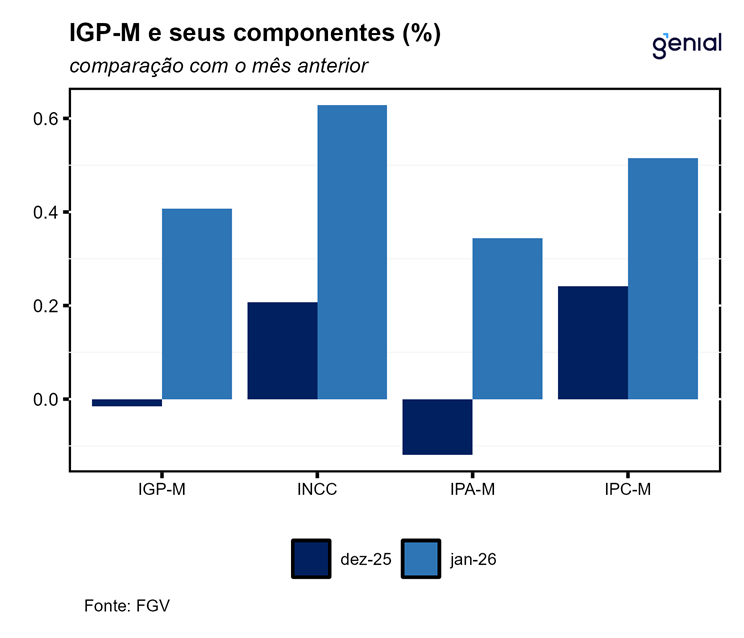

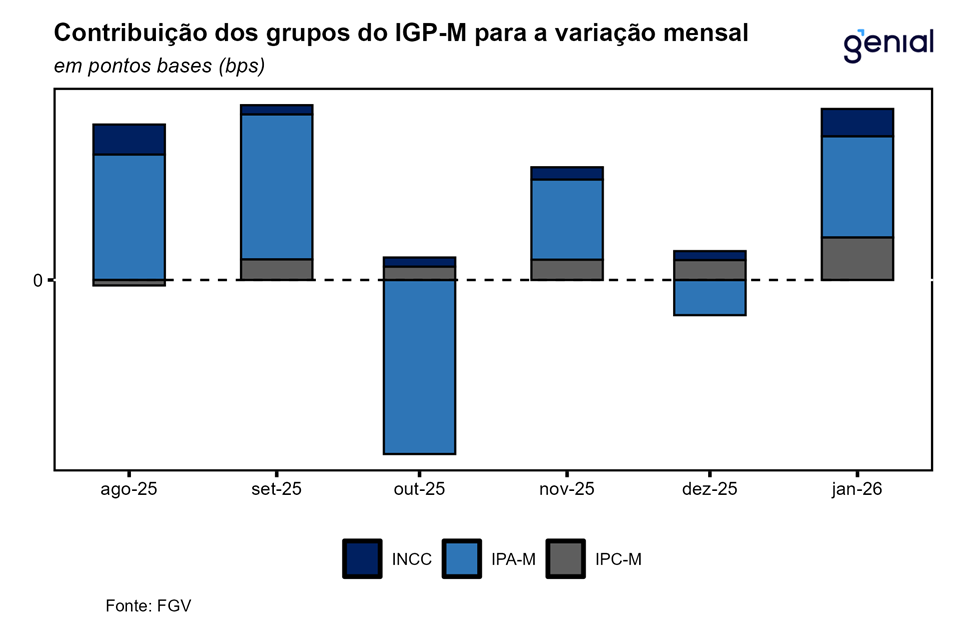

Em janeiro, o IGP-M (Índice Geral de Preços – Mercado) registrou avanço de 0,41% na comparação mensal, invertendo a queda dezembro de 0,01% e ficando próximo da nossa projeção de 0,39% m/m e da expectativa de mercado (0,42% m/m, Broadcast+). Na comparação interanual 12 meses o índice acumula queda de 0,91%. As principais contribuições para alta do mês vieram de produtos industriais no IPA, cursos no IPC e mão de obra no INCC. Apesar do qualitativo um pouco pior vindo do último grupo, o quantitativo ainda é positivo, vindo ligeiramente abaixo da mediana histórica do indicador. Principal driver desse direcional segue sendo o IPA-M, reflexo de uma taxa de câmbio estruturalmente mais apreciada no último semestre de 2025 e, agora, começo de 2026.

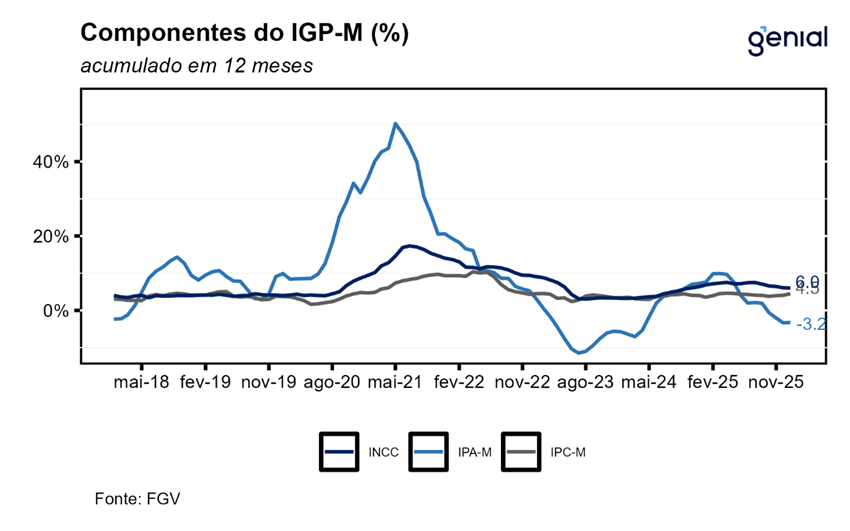

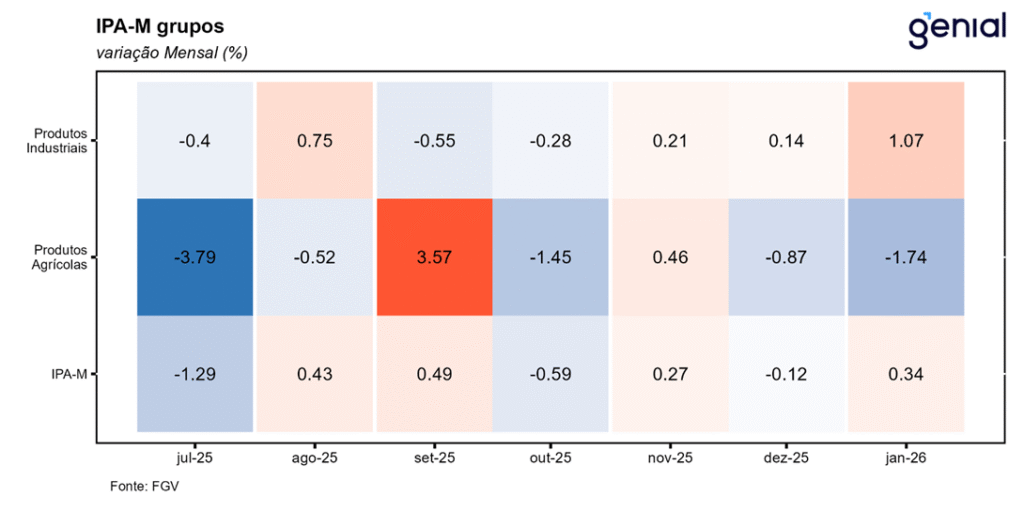

O IPA-M, grupo de maior peso do índice, registrou avanço de 0,34% m/m, ante recuo de -0,12% m/m em dezembro. Esse movimento refletiu o forte avanço de 1,07% m/m de produtos industriais, mas compensado por uma a queda de -1,74% m/m em produtos agropecuários. No primeiro subgrupo, destacou-se a alta do minério de ferro, cujo preço nos contratos futuros mais curtos também sofreu encarecimento, representando um possível aumento de custo de um dos insumos da indústria. Nos produtos agropecuários, apesar da queda do grupo como um todo, as contribuições altistas vieram de carne bovina e tomate, mas nada muito diferente da sazonalidade do período. Entre eles, o tomate segue sendo vetor altista para o IPCA, mas nossas coletas no atacado sugerem uma inflexão. Na ponta baixista, a soja continua em deflação. Apesar do ritmo de custos seguir em queda, noticiário apontava que margens dos produtores registravam queda, reflexo de um preço relativo já bem depreciado.

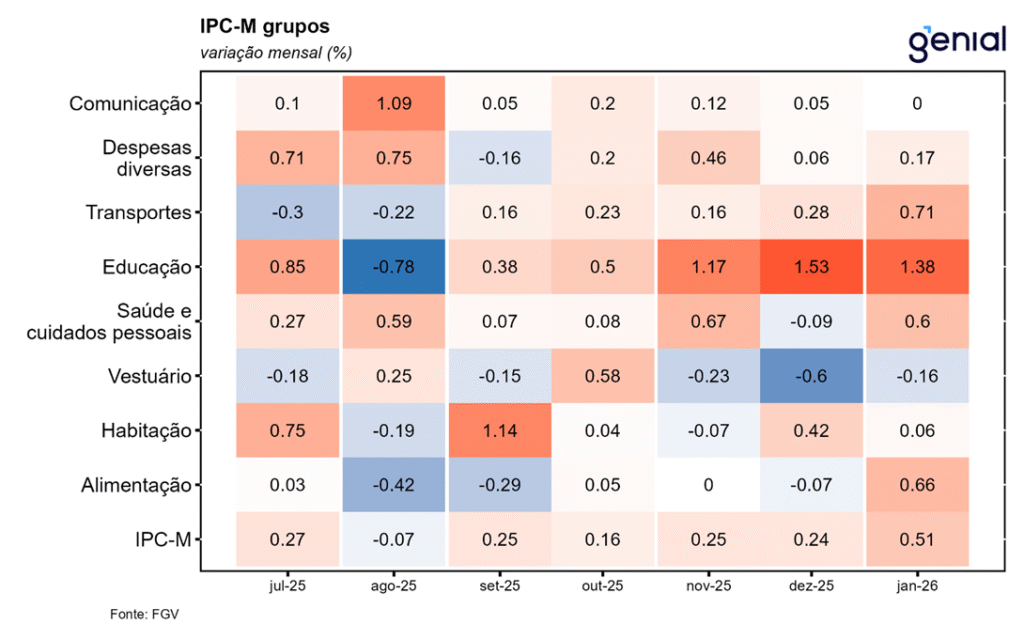

O IPC avançou 0,51% m/m, ante alta de 0,24% m/m em dezembro. A aceleração do grupo refletiu itens que também impactaram positivamente o IPCA-15, mas vindo de administrados e in-natura (e.g. gasolina e tubérculos). Um dos destaques foi cursos, cujo resultado no IPC imprime viés baixista para nossa projeção de para o item em fevereiro. Coleta do IGP-M sugere uma variação em torno de 3,5%, enquanto nossa projeção para o item no IPCA é de 5,9%. O IGP-M corroborou a pressão de baixa vindo de passagens aéreas, reduzindo a chance de rápida reversão nas próximas leituras.

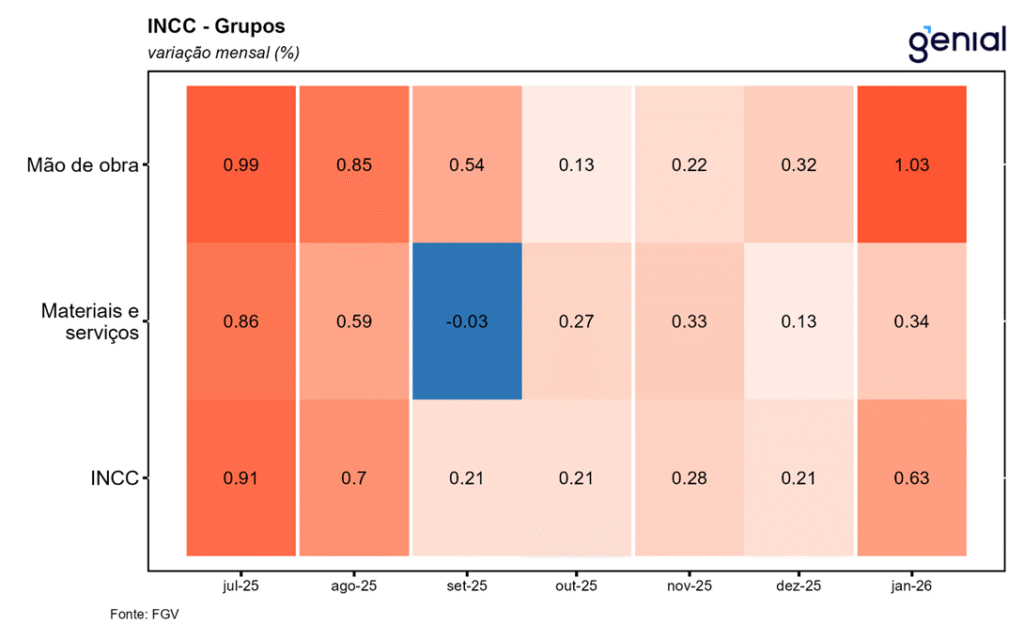

O INCC registrou variação de 0,63% m/m, consideravelmente acima de 0,21% observado em dezembro. O principal destaque do grupo foi o avanço de 1,03% m/m em mão de obra, bem acima da mediana histórica (0,32% m/m), embora ainda abaixo de 1,13% m/m em janeiro de 2025. No acumulado em 12 meses, o grupo registra alta de 9,12%, mesmo em um cenário macroeconômico adverso marcado por taxa de juros bem contracionista, corroborando forte dinamismo do mercado de trabalho. A leitura de janeiro e dezembro contrasta com outubro e novembro de 2025, quando o custo da mão de obra cresceu a um ritmo mais lento em comparação ao custo dos insumos, quando sinalizaria alguma perda de fôlego do mercado de trabalho.

Em suma, a leitura de janeiro indica aumento de custos, mas concentrados na dinâmica altista de metais, enquanto commodities agro seguem em queda, refletindo a taxa de câmbio mais apreciada. O IPC, por sua vez, passa sinal semelhante do que foi observado no IPCA-15 de janeiro, mas imprime um viés baixista em cursos para o IPCA de fevereiro. Por fim, o INCC piora na margem em itens relacionados ao mercado de trabalho. O grupo como um todo apresenta alta de 9,12% em 12 meses, próximo do ritmo de crescimento dos salários nominais da PNAD (em torno de 9,5% a.a.).