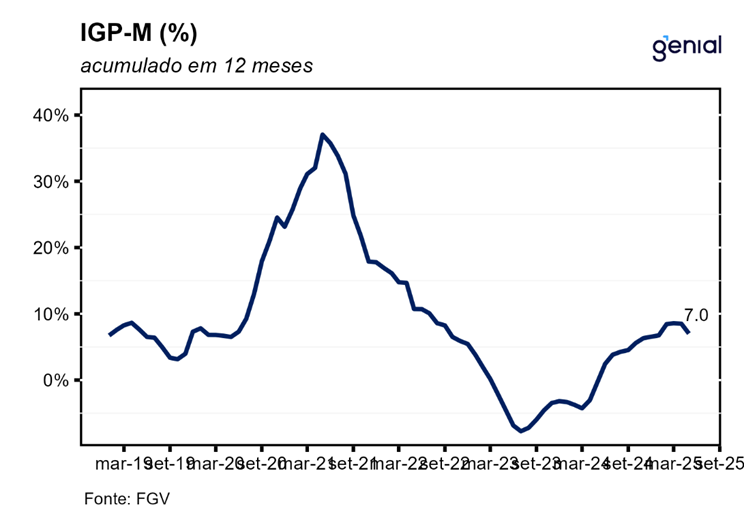

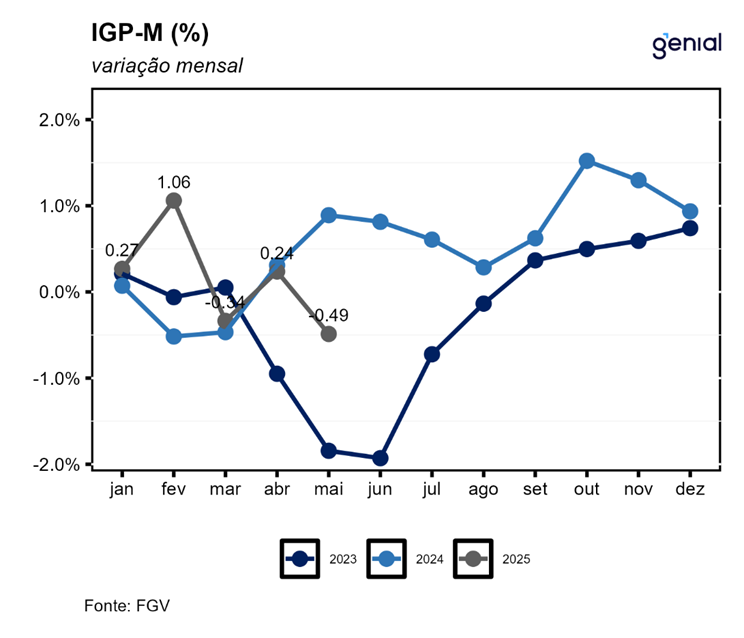

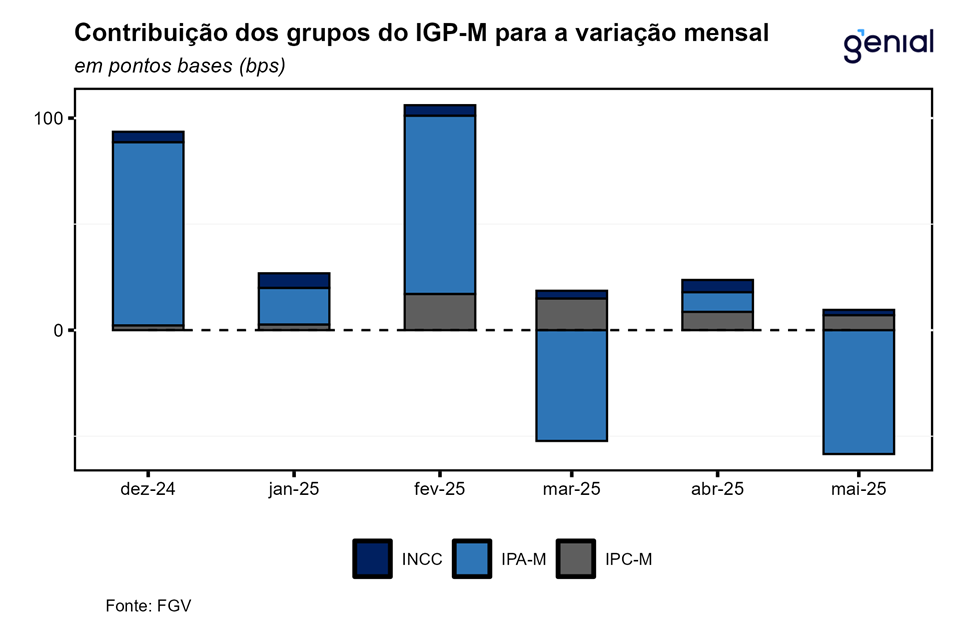

O IGP-M de junho registra variação de -1,67% m/m, abaixo da nossa expectativa de -1,10% m/m e abaixo da expectativa de mercado de -0,93% m/m. O índice acumula variação de 4,39% m/m nos últimos 12 meses e -0,94% no acumulado do ano.

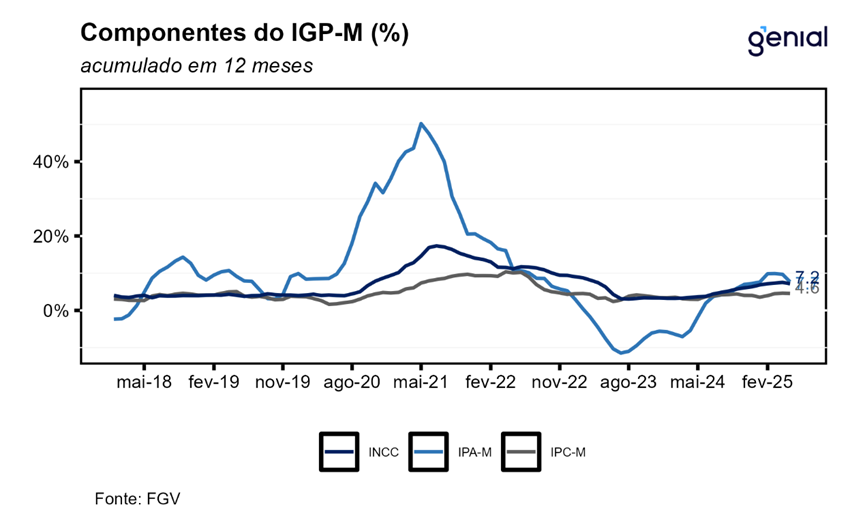

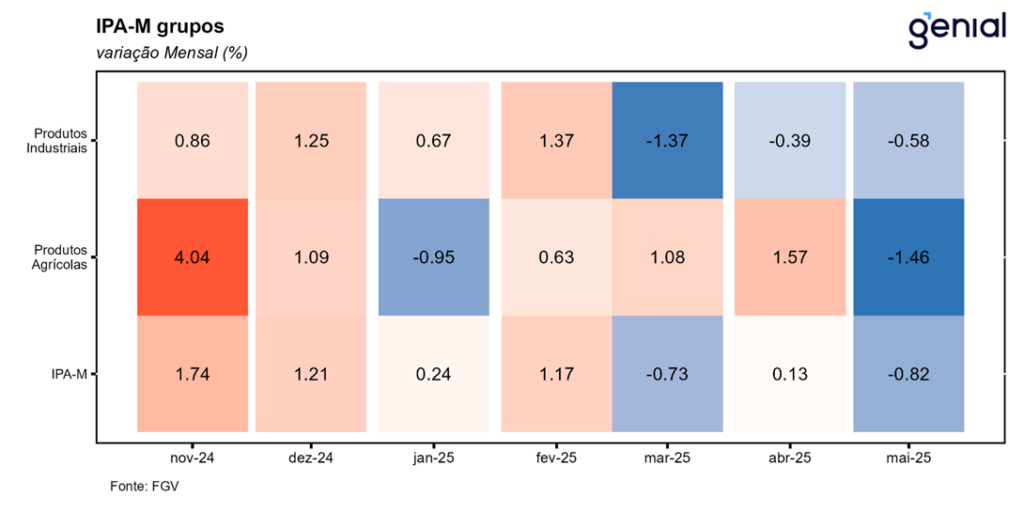

O índice de preços ao produtor amplo (IPA) registrou variação de -2,53% m/m, intensificando a queda registrada em maio (-0,82% m/m). A queda foi mais intensa nos produtos agropecuários (-4,48% m/m) mas também muito intensa nos produtos industriais (-1,82% m/m). Esse comportamento dos agropecuários é esperado, pois alimentos sazonalmente caem nesse período do ano, época característica de elevada oferta e intensificado nesse ano pelo bom avanço das safras. Vale destacar o café, que saiu de uma alta de 1,18% m/m em maio para -11,01% m/m em junho, item esse de elevado peso e que mostrou aceleração substancial no IPCA dos últimos meses. O IGP-M sugere que a pressão nos alimentos vinda do café será revertida nos próximos meses. Além disso, carne bovina, que registrou variação de 3,67% m/m em maio, teve modestos 0,64% m/m de aumento em junho, o que pode refletir a queda nos custos de retenção dos animais, vinda de queda nas commodities e apreciação cambial. Isso pode sugerir menor pressão nos alimentos para o IPCA de 2025.

A queda no IPA vinda de produtos agropecuários é sazonal e esperada. No entanto, isso não configura necessariamente uma queda esperada para os demais grupos, que incluem insumos de produção industrial. Desse modo, o comportamento do índice segue sugerindo que o impacto baixista vindo das commodities e da taxa de câmbio se traduza em uma manutenção do ritmo modesto de variação dos bens industriais no IPCA nos próximos meses.

No lado do consumidor, o IPC arrefeceu de 0,37% m/m em maio para 0,22% m/m em junho. Similarmente, arrefecimento esperado vindo dos produtos alimentícios, especialmente os in natura. Com efeito, alimentação saiu de 0,46% m/m em maio para -0,19% m/m em junho, com maiores vetores sendo ovos, tomate e frutas. No entanto, outro item merece destaque. Uma das maiores contribuições de queda foi o seguro facultativo para veículo, item de peso elevado no IPCA e integrante do grupo de serviços subjacentes, grupo esse monitorado de perto pela autoridade monetária e comumente utilizado para interpretar as condições de demanda. O item saiu de 0,66% m/m em maio para -2,40% m/m em junho, impacto potencial expressivo no IPCA. No IPCA15, o item não mostrou o mesmo comportamento, vindo em linha com nossa projeção. Cabe a discussão se isso ainda irá acontecer no IPCA de junho ou se foi um ruído capturado pelo IPC.

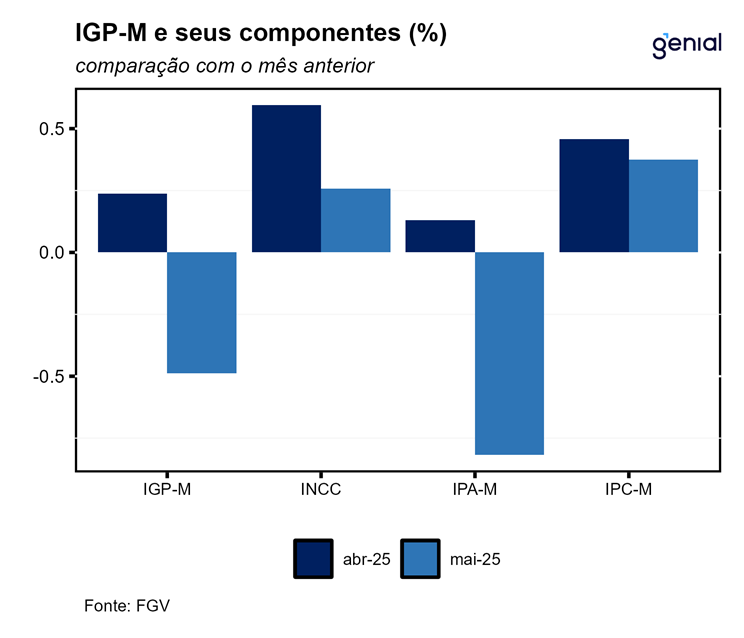

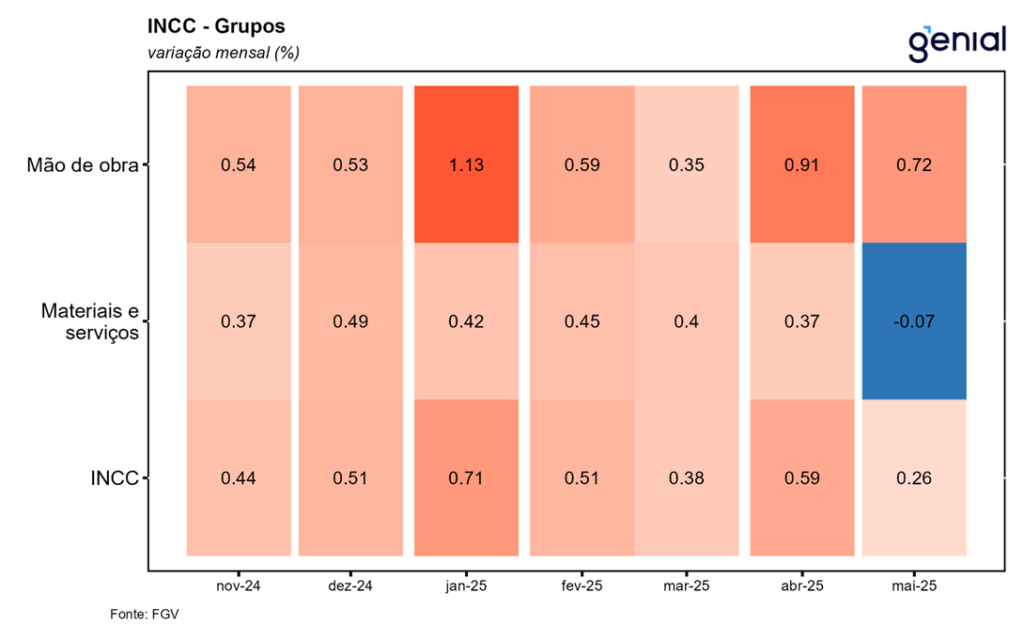

Na construção civil, o movimento foi o oposto dos demais. O grupo acelerou de 0,26% m/m em maio para 0,96% m/m em junho. O IBRE destaca que o comportamento é reflexo de recentes reajustes salariais, ou seja, sob premissa de elevada inércia e rigidez dos salários, o comportamento altista deve seguir ainda por algum tempo. Isso sugere algum impacto altista nos serviços intensivos em trabalho e (talvez) alimentação fora do domicílio no IPCA. No entanto, esses grupos apresentaram um comportamento mais lateralizado no IPCA15 de junho em relação ao IPCA e maio, e ligeira queda em relação ao IPCA15 de maio, não refletindo potenciais repasses de reajustes salariais ao consumidor. Em particular, o item mão-de-obra do IPCA15 de junho não apresentou surpresas altistas em nossa projeção.

O IGP-M de junho segue corroborando uma tendência de queda nos preços, sugerindo que o arrefecimento dos bens industriais no IPCA pode ser de fato uma mudança de tendência, reflexo da apreciação cambial e queda nas commodities. Isso traz revisões baixistas para nossa projeção de IPCA de 2025, vinda de alimentação e industriais. Por outro lado, o canal de transmissão da política monetária é centrado no arrefecimento da demanda, comportamento ainda não observado com clareza, especialmente no mercado de trabalho. Apesar disso, o cenário internacional segue corroborado commodities em baixa, dólar depreciado e baixa volatilidade nos ativos domésticos, dando espaço para um efeito carry trade (diferencial de juros) forte no câmbio. Ainda seguimos aguardando sinais claros de efetividade do aperto monetário.