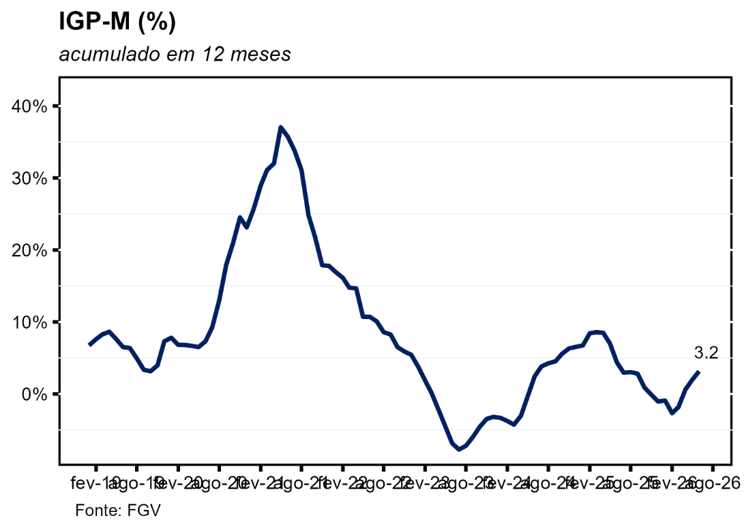

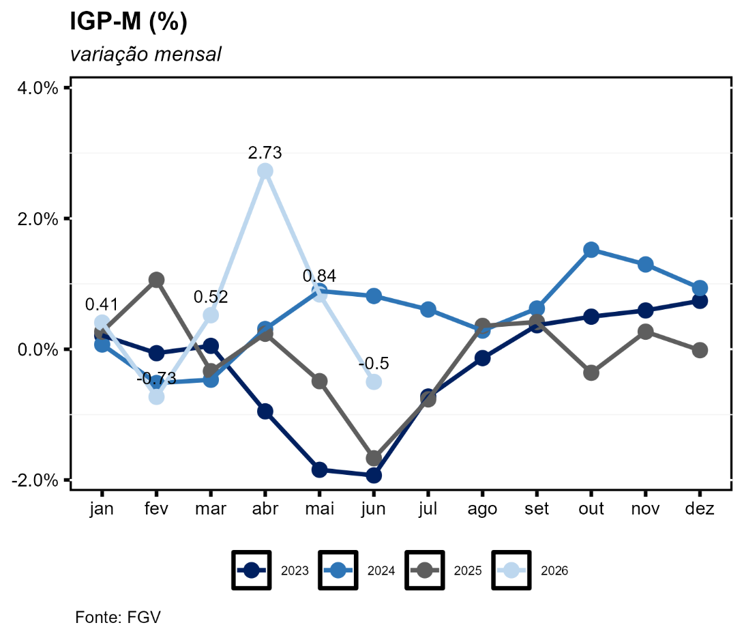

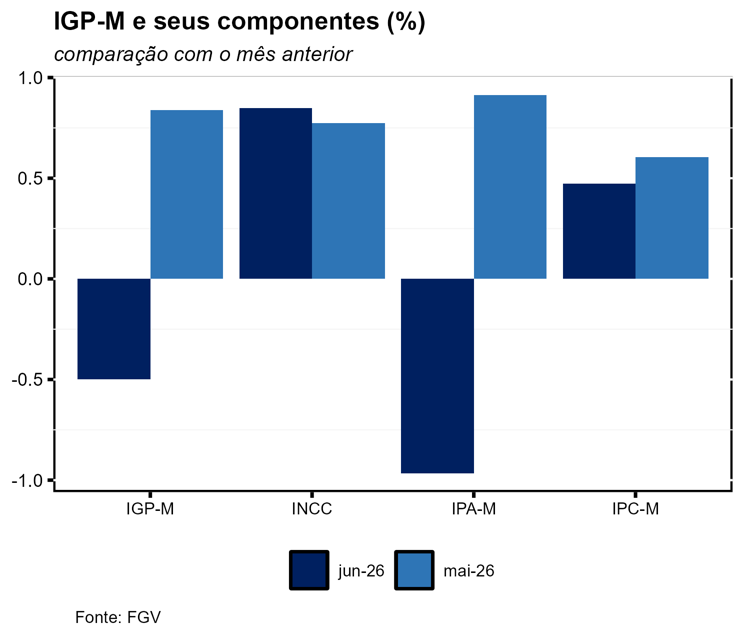

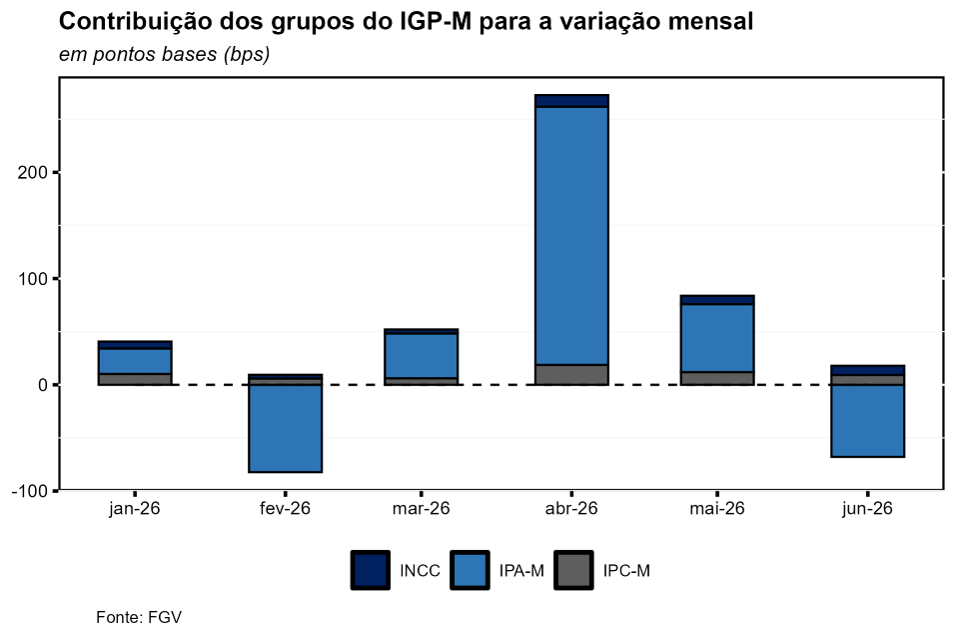

Em junho, o IGP-M (Índice Geral de Preços – Mercado) registrou recuo de 0,50% m/m, queda mais intensa do que a mediana do mercado (-0,46% m/m). A composição teve um qualitativo líquido positivo. O IPA desacelerou em relação a maio, refletindo a queda de produtos industriais em resposta ao apaziguamento do conflito no Oriente Médio e ao arrefecimento de insumos essenciais da cadeia de produção. O IPC veio muito similar ao IPCA-15 de junho, mas com sinais mistos em itens ligados a serviços.

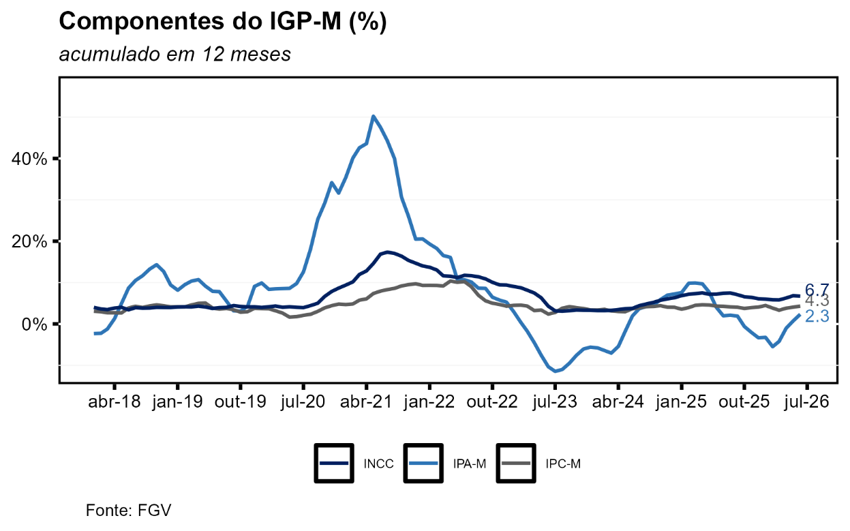

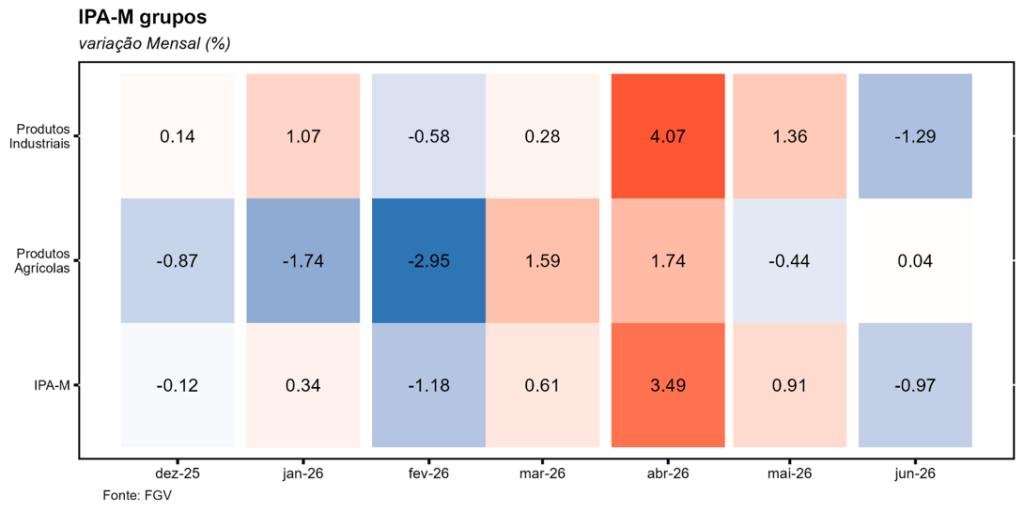

O IPA-M, principal componente do IGP-M, registrou queda de -0,97% m/m e concretizou mais um dado de desaceleração, embora ainda avance 2,34% a/a. O principal vetor dessa leitura foi o subgrupo de produtos industriais, cujo recuo no mês foi de -1,29%, refletindo o impacto do memorando de entendimento entre EUA e Irã sobre os preços de commodities energéticas e agrícolas, que, apesar de terem recuado no mês (como o minério de ferro, com queda de -2,61% m/m), continuam 4,78% acima do observado 12 meses atrás. Paralelamente, os produtos agrícolas registraram certa estabilidade (0,04% m/m). O resultado refletiu, em parte, o impacto positivo das safras de cana-de-açúcar e café. O mesmo não aconteceu com a soja, que, mesmo diante da expectativa de safra recorde em 2025/2026, avançou 2,41% no mês, mais do que devolvendo a queda de maio (-0,81%). Apesar disso, o farelo de soja segue intensificando o movimento de queda, o que é positivo para as proteínas no médio prazo, já que é um de seus principais insumos, refletindo maior oferta no mercado doméstico (https://tinyurl.com/256t6m5n). Além disso, o óleo diesel também recua após a subvenção da Petrobras, que teve início em 02/06, configurando outro vetor baixista para os custos de alimentos no médio prazo. Em geral, o print do mês apresenta qualitativo e quantitativo positivos, tanto no curto prazo, com a desaceleração de itens relevantes em alimentos in natura, quanto pela queda de insumos essenciais da cadeia de produção.

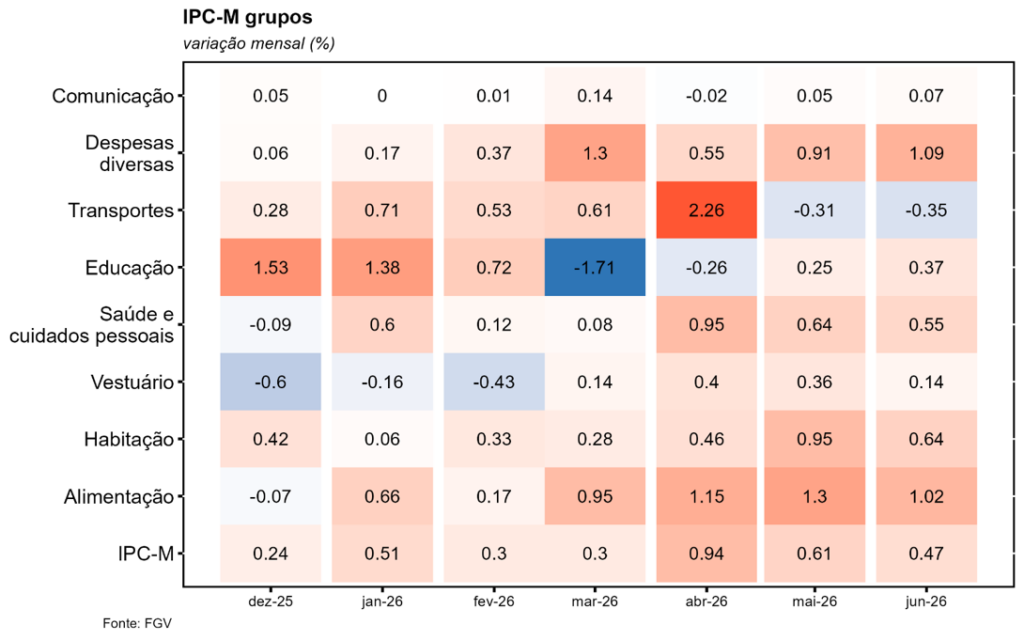

O IPC-M registrou avanço de 0,47% m/m, desacelerando em relação a maio (0,61% m/m). A leitura foi semelhante à do IPCA-15 de junho em alimentação e administrados, com exceção de serviços. Destacam-se os serviços bancários, cuja leitura no IPCA apresentou viés benigno, uma vez que o risco altista que prevíamos não se materializou. No entanto, o IGP-M mostrou intensificação da inflação no item, com alta de 1,79% m/m. Embora essa divergência possa ser explicada por diferenças metodológicas entre os índices, o movimento acende um sinal de atenção caso essa pressão venha a se materializar nas próximas leituras do IPCA. No mais, alimentos avançaram com o aumento dos preços de alguns itens in natura no atacado, mas foram contrabalançados pela queda de combustíveis e café. Nos 12 meses o grupo sai de 3,18% em maio para 4,32% em junho evidenciando a piora da dinâmica inflacionária.

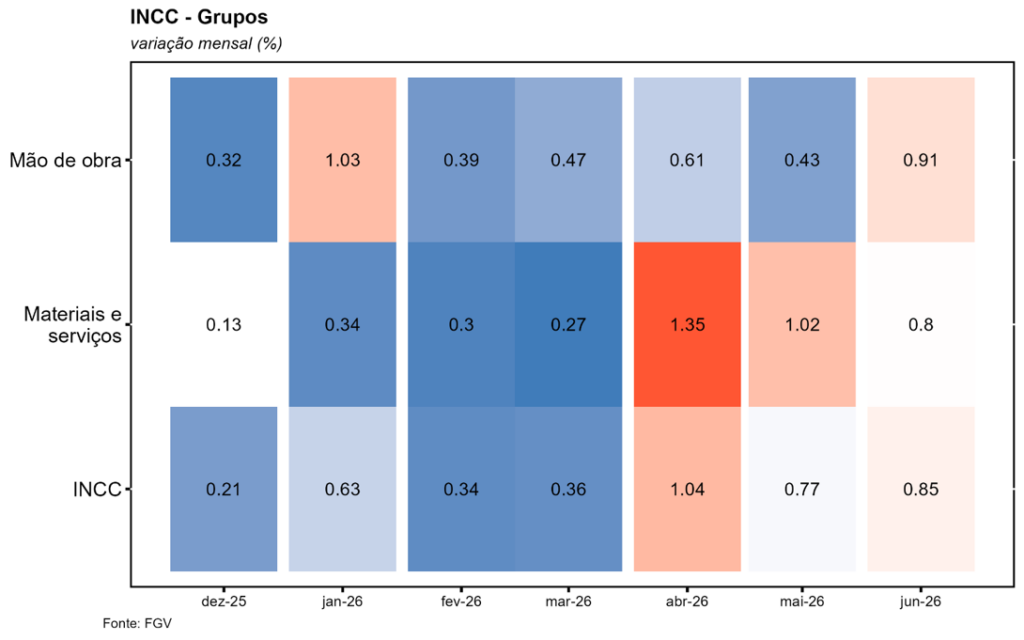

O INCC-M avançou 0,85% m/m, acelerando em relação ao mês anterior (0,77% m/m). Os principais vetores de alta vieram do subgrupo de mão de obra (+0,91% m/m). Outras contribuições positivas seguiram provenientes de insumos e materiais para a construção, como massa de concreto, tubos de PVC e vergalhões. O índice acumula alta de 6,71% em 12 meses, enquanto o componente relacionado à mão de obra acumula 7,12%, ainda em patamar elevado, embora em desaceleração. Ainda assim, ambos os indicadores seguem compatíveis com um mercado de trabalho aquecido. A parte de materiais, equipamentos e serviços acelerou de forma considerável na comparação anual, passando de 4,16% no mês anterior para 6,41% em junho, o que pode ser mais um indício de transmissão de maiores custos ao longo da cadeia de produção.