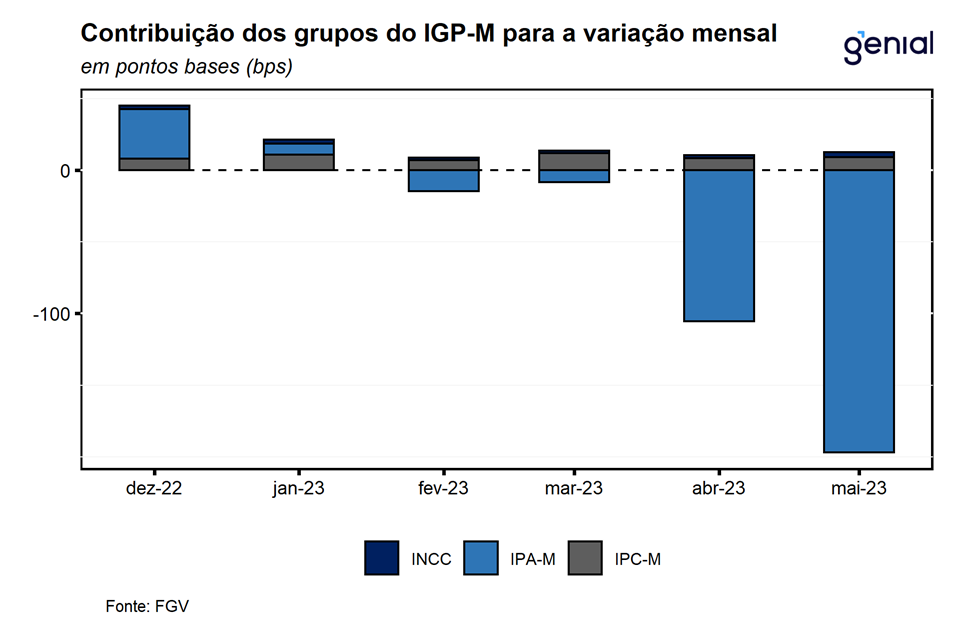

Em maio, o Índice Geral de Preços (IGP-M) contraiu 1,84% m/m segundo a Fundação Getúlio Vargas (FGV), vindo bem no piso das projeções (Broadcast+). Com este resultado, o índice acumula queda de 2,58% no ano e registra -4,47% em doze meses. O Índice de Preços ao Produtor Amplo (IPA-M) aprofundou a queda registrada em abril e recuou 2,72% m/m (a maior da série histórica), enquanto o Índice de Preços ao Consumidor (IPC-M) continuou a avançar (0,48% m/m, ante 0,46% m/m). Já o Índice Nacional de Custo da Construção (INCC) acelerou o seu ritmo de alta, saindo de 0,23% m/m para 0,40% m/m na passagem de abril para maio.

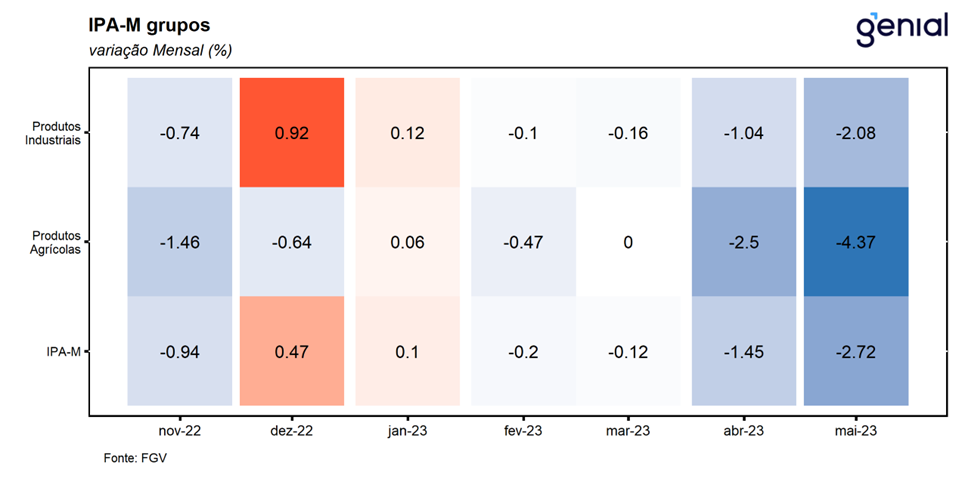

O aprofundamento da retração do Índice de Preços ao Produtor Amplo (IPA-M) em relação ao mês de abril se deu tanto pelo resultado do IPA agrícola, que saiu de -2,50% m/m para -4,37% m/m, como pelo resultado do IPA industrial, que também aprofundou a deflação (-2,08% m/m, ante -1,04% m/m). O primeiro foi novamente impactado por deflações em commodities alimentícias importantes como soja (-9,40%) e milho (-15,64%), enquanto o segundo teve a sua queda puxada pelo recuo dos preços do minério de ferro (-13,26%). Olhando o IPA por estágios de processamento, a mesma tendência de aprofundamento da deflação foi observada nas Matérias-Primas Brutas, com a queda de 3,20% m/m vista em abril dando lugar a uma contração de 6,48% m/m em maio. Os Bens Intermediários continuaram a apresentar deflação em maio, ainda que um pouco menor do que a de abril (-1,49% m/m, ante -1,74% m/m). A maior contribuição para isto veio novamente do subitem de materiais e componentes para a manufatura, que saiu de -1,23% para -0,61% no mesmo período. Os Bens Finais apresentaram arrefecimento em maio após o repique de abril, saindo de 0,81% m/m para -0,16% m/m. Os alimentos processados continuaram como o principal fator de contribuição, com a taxa de variação mensal saindo de 0,65% para -0,64%.

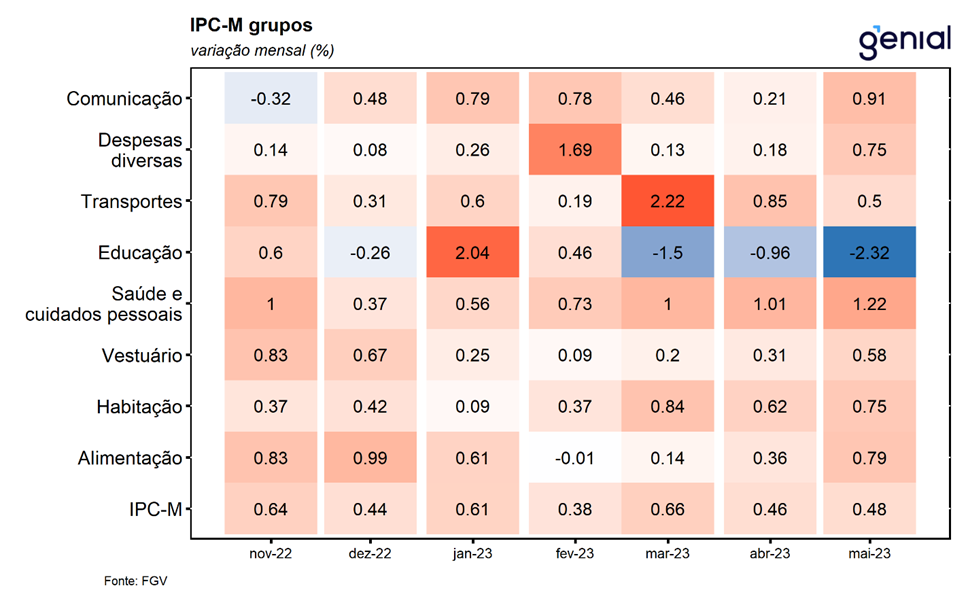

O Índice de Preços ao Consumidor (IPC-M) apresentou em maio uma variação parecida com a registrada em abril (0,48% m/m, ante 0,46% m/m). Diferentemente das aberturas do IPA-M, seis das oito classes de despesa do IPC-M apresentaram acréscimo em suas taxas de variação. Foram eles: Alimentação (0,79% m/m, ante 0,36% m/m), Habitação (0,75% m/m, ante 0,62% m/m), Vestuário (0,58% m/m, ante 0,31% m/m), Saúde e Cuidados Pessoais (1,22% m/m, ante 1,01% m/m), Despesas Diversas (0,75% m/m, ante 0,18% m/m) e Comunicação (0,91% m/m, ante 0,21% m/m). Dentre esses componentes, os itens que se sobressaíram foram: artigos de higiene e cuidado pessoal (1,54% m/m, ante 0,59% m/m) e jogo lotérico (8,66% m/m, ante 0,00% m/m). Por outro lado, os grupos Educação, Leitura e Recreação (-2,32% m/m, ante -0,96% m/m) e Transportes (0,50% m/m, ante 0,85% m/m) mostraram arrefecimento no mês. Nessas categorias, os destaques foram para os itens: passagem aérea (-13,29% m/m, ante -5,59% m/m) e gasolina (-0,09% m/m, ante 2,39% m/m).

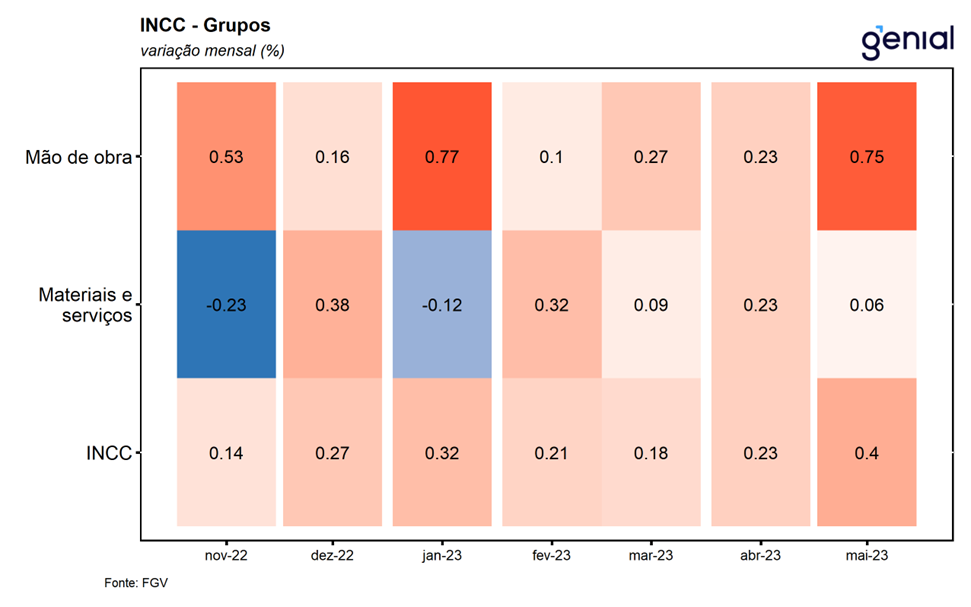

Por fim, o Índice Nacional de Custo da Construção (INCC) apresentou aceleração em relação a taxa registrada em abril, saindo de 0,23% m/m para 0,40% m/m. Esse resultado foi puxado pelo grupo Mão de Obra (0,75% m/m, ante 0,23% m/m). O mercado de trabalho brasileiro, ainda que em desaceleração, tem se demostrado mais resiliente do que o esperado, o que pressiona o fator trabalho. Como a construção civil é um setor intensivo em capital, as crescentes expectativas de queda da taxa básica de juros (Selic) em vista da melhora na composição da inflação (como registrado no IPCA-15 de maio) fazem com que as perspectivas futuras sejam de uma continuidade no alívio nos custos do setor vistos nessa última leitura. Os componentes de Materiais e Equipamentos apresentaram recuo de 0,14% m/m para -0,06% m/m na passagem de abril para maio e os Serviços saíram de 0,65% m/m para 0,64% m/m no mesmo período.

O fato de o Índice de Preços ao Produtor Amplo ter sido novamente o grupo com a maior contribuição para a variação mensal do Índice Geral de Preços reforça a tese de que as pressões de custos fornecem um vento favorável cada vez maior para o processo de desinflação dos preços ao nível do consumidor. A forte deflação registrada pelo IPA Agrícola confirmou o bom momento que vive o setor agropecuário e reforçou a nossa tese de que esse setor registrará um forte crescimento neste ano. O aumento da oferta de alimentos deve continuar a aliviar a pressão sobre os preços, de modo que o IPA agrícola deve continuar a registrar contribuições negativas para o índice cheio. Por fim, o desejo de criação de um estoque regulador de alimentos por parte do governo deve contribuir para diminuir a volatilidade de preços.