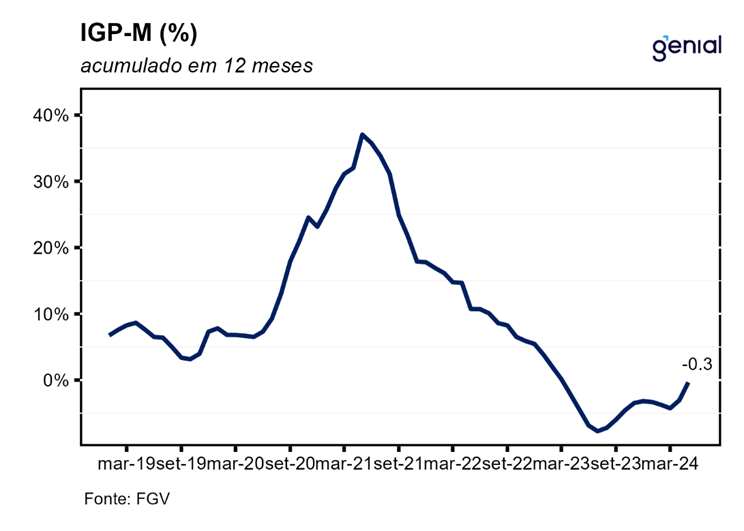

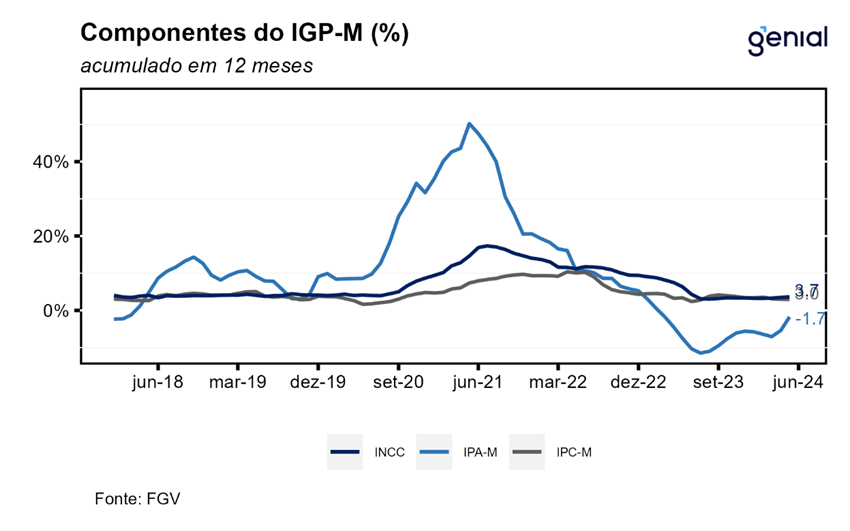

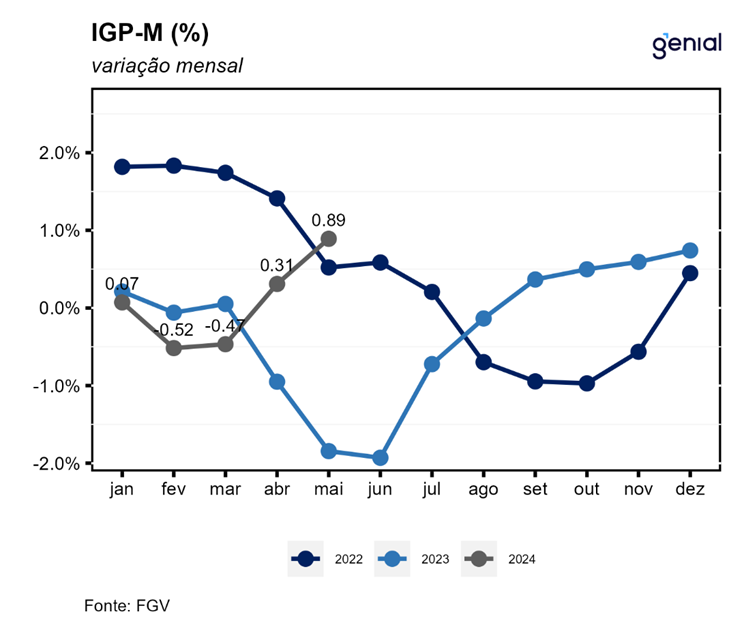

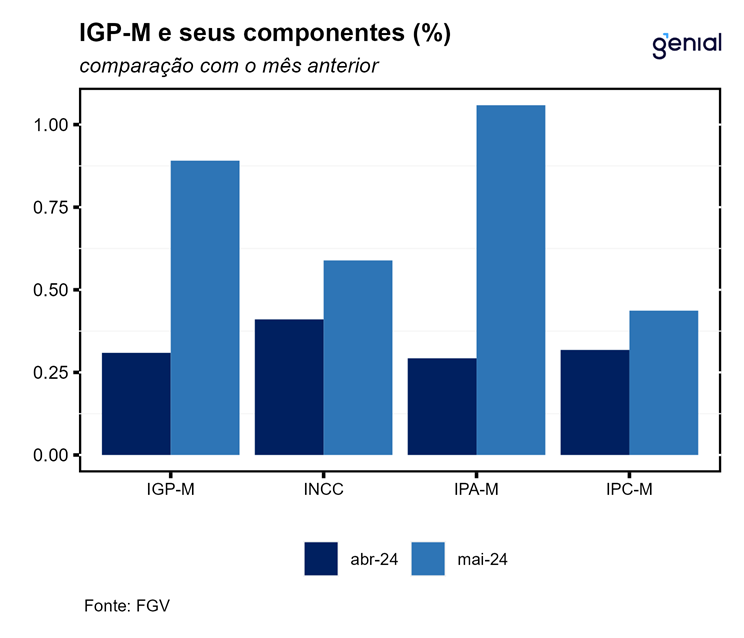

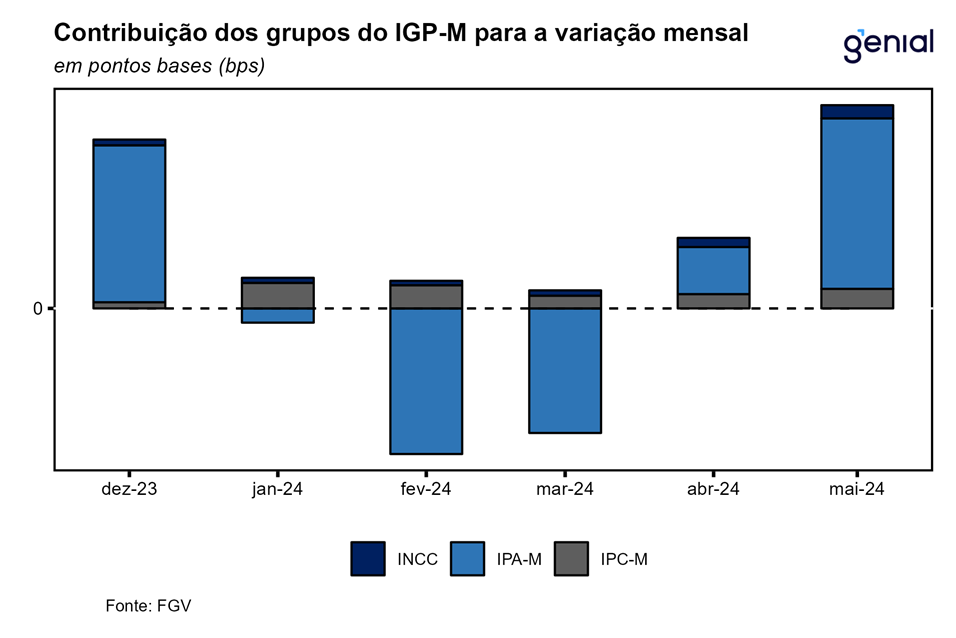

Em maio, o Índice Geral de Preços (IGP-M) registrou uma variação de 0,89% m/m segundo a Fundação Getúlio Vargas (FGV), acima do consenso de mercado (alta de 0,82% m/m, Broadcast+). Com este resultado, o índice acumula queda de 0,34% nos últimos doze meses e alta de 0,28% no ano. O índice de preços ao produtor amplo (IPA-M) acelera de 0,29% m/m no mês anterior para 1,06% m/m em maio, assim como o índice de preços ao consumidor (IPC-M), que acelera de 0,30%m/m para 1,70% m/m. O índice nacional da construção civil (INCC-M) também acelerou, mas com muito menos intensidade, saindo de 0,41% m/m em abril para 0,59% m/m em maio.

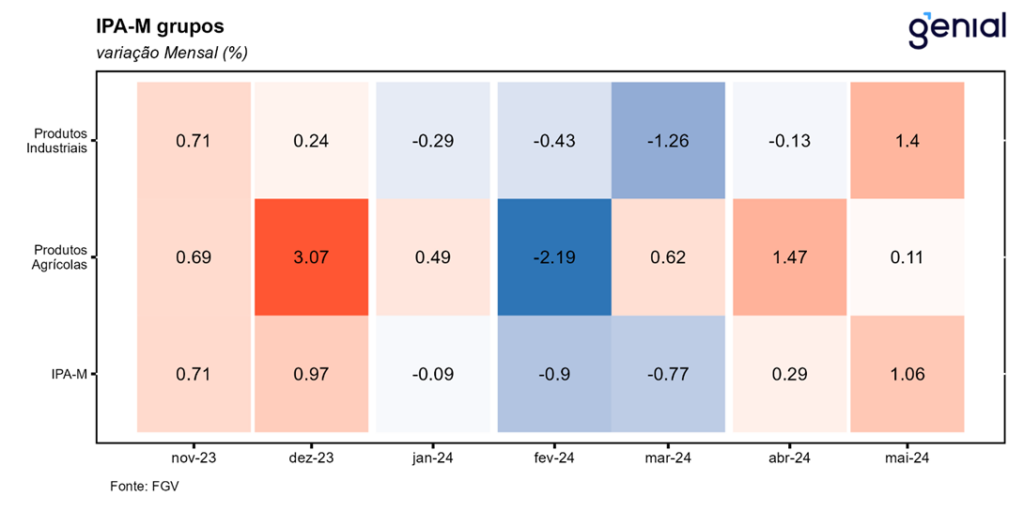

Destaque para a notável aceleração do IPA-M. A variação foi impulsionada pelo minério de ferro (de -4,78% m/m para 8,18% m/m) e o farelo soja (-2,32% m/m para 9,58% m/m). Em bens finais, houve variação de 0,06% m/m em maio, superior a taxa de -0,13% m/m registrada no mês anterior, impulsionado por alimentos processados, cuja taxa passou de -0,39% m/m para 1,07% m/m. Além disso, o grupo de bens finais ex alimentos in natura e combustíveis para consumo mostrou forte variação de 0,50% em maio, valor bem superior a variação de 0,05% m/m em abril. Bens intermediários subiram 1,03% m/m em maio, intensificando a alta observada no mês anterior de 0,72% m/m. O principal influenciador foi o subgrupo de materiais e componentes para manufatura, cuja taxa passou de 0,85% m/m para 1,44% m/m. Matérias-primas brutas também apresentaram alta expressiva de 2,15% m/m em maio, quando comparado ao mês de abril, que variou 0,24% m/m. Nesse grupo concentram-se itens chaves no mês, como o minério de ferro (-4,78% m/m para 8,18% m/m), arroz em casca (-2,71% m/m para 2,74% m/m) e derivados da soja, como o farelo de soja (-2,32% m/m para 9,58% m/m). O item soja em grão (5,66 % m/m para 4,55% m/m) arrefece, mas mantém uma taxa de variação alta.

O IPC-M registrou avanço de 0,44% m/m em maio, acima dos 0,32% m/m registrado em abril. Das oito classes de despesa, cinco delas exibiram aceleração em suas taxas de variação. O maior impacto veio do grupo educação, leitura e recreação cuja taxa de variação passou -1,37% m/m para 0,13% m/m. O grupo transportes acelerou de 0,24% m/m em abril para 0,66% m/m em maio, influenciado por passagens aéreas que saiu de -8,94% m/m para 0,47% m/m no mês. Note que a variação do item no mês é muito diferente da registrada pelo IPCA de maio, em torno 6,00% m/m. Destaque para gasolina (0,30% m/m para 1,70% m/m), higiene e cuidado pessoal (-0,89% m/m para 0,78% m/m), combo de telefonia, internet e TV por assinatura (-0,64% m/m para 0,64% m/m) e alimentos para animais domésticos (-0,67% m/m para 0,42% m/m). Em contrapartida, o grupo alimentação cedeu de 0,83% m/m para 0,51% m/m, com destaque para tarifa de eletricidade residencial desacelerando de 0,92% m/m para 0,11% m/m.

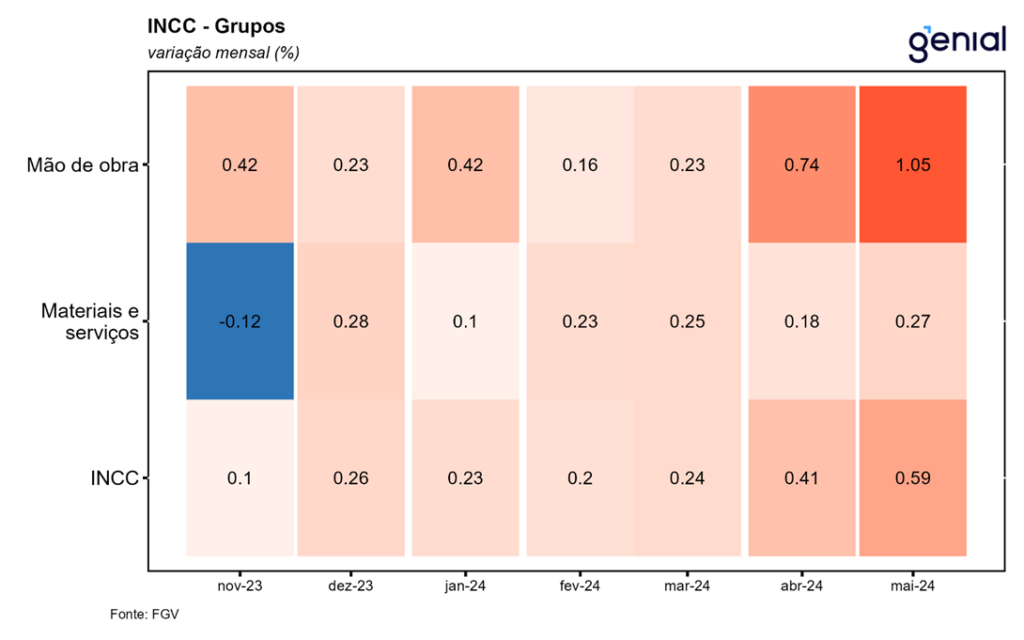

O INCC-M registrou alta de 0,59% m/m, valor superior à taxa de 0,41% m/m observada em abril. Em nossa visão, o destaque vai para o grupo de serviços, acelerando para 0,50% m/m em relação a variação de 0,29% m/m do mês anterior, e o grupo mão de obra, variando 1,05% m/m acima dos 0,74% m/m registrado no mês anterior. O índice continua sinalizando pressão nos serviços intensivos em trabalho, apesar da mesma categoria ter mostrado estabilidade na taxa de variação do IPCA.

Vemos o número como negativo. Acima do consenso de mercado, e sinalizando alguma pressão em novas categorias de consumo além de serviços. Além disso, o índice sugere que ainda há pressão em algumas categorias que indicavam arrefecimento no IPCA, como alguns serviços intensivos em trabalho. Somado a dados recentes de desemprego e salários, o número reflete uma demanda ainda aquecida. Quanto aos efeitos do desastre no Rio Grande do Sul, é difícil dizer o quanto a alta no arroz e derivados de soja vêm desse evento, uma vez que ambos registravam variações negativas, ou já altas. Cabe lembrar que o IGP-M tem impacto direto sobre as perspectivas de arrecadação do governo para o ano. Como a arrecadação reage mais ao IGP-M e as despesas do governo são corrigidas pelo IPCA, uma mudança de preços relativos entre esses dois índices de inflação deve ser um fator a mais, além da desaceleração esperada da economia, a pressionar a arrecadação e a razão dívida/PIB em 2024. Nossa projeção para o índice em 2024 é de alta de 2,50%.