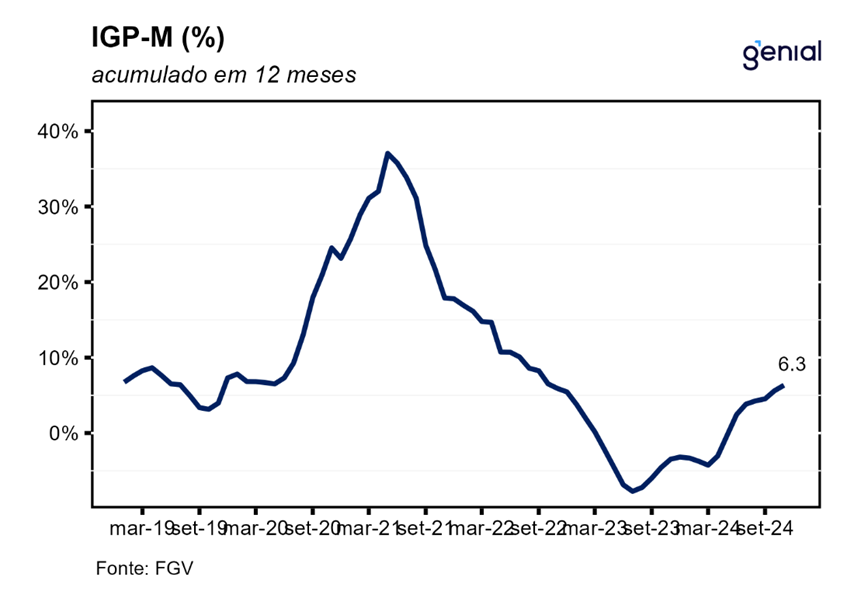

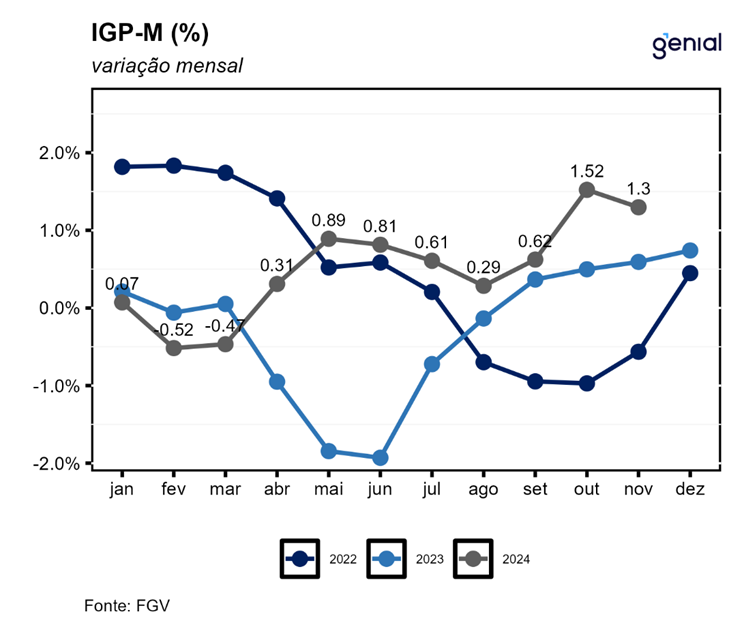

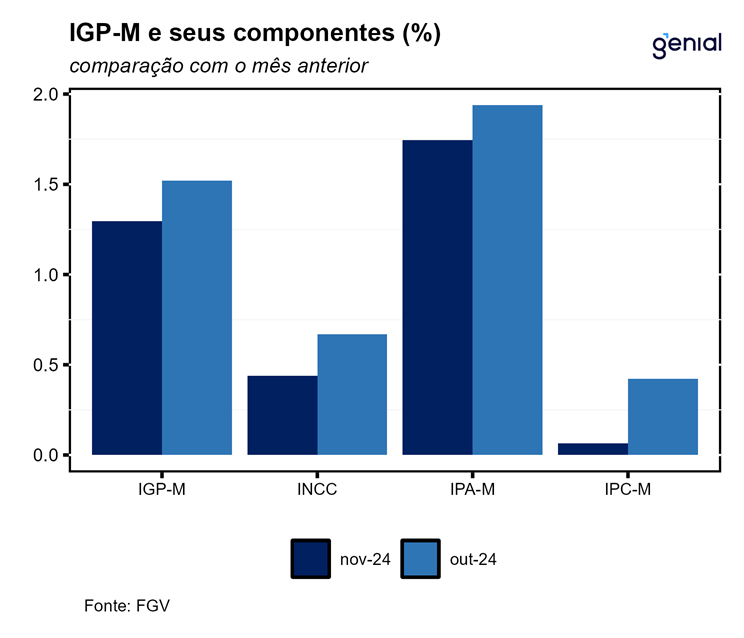

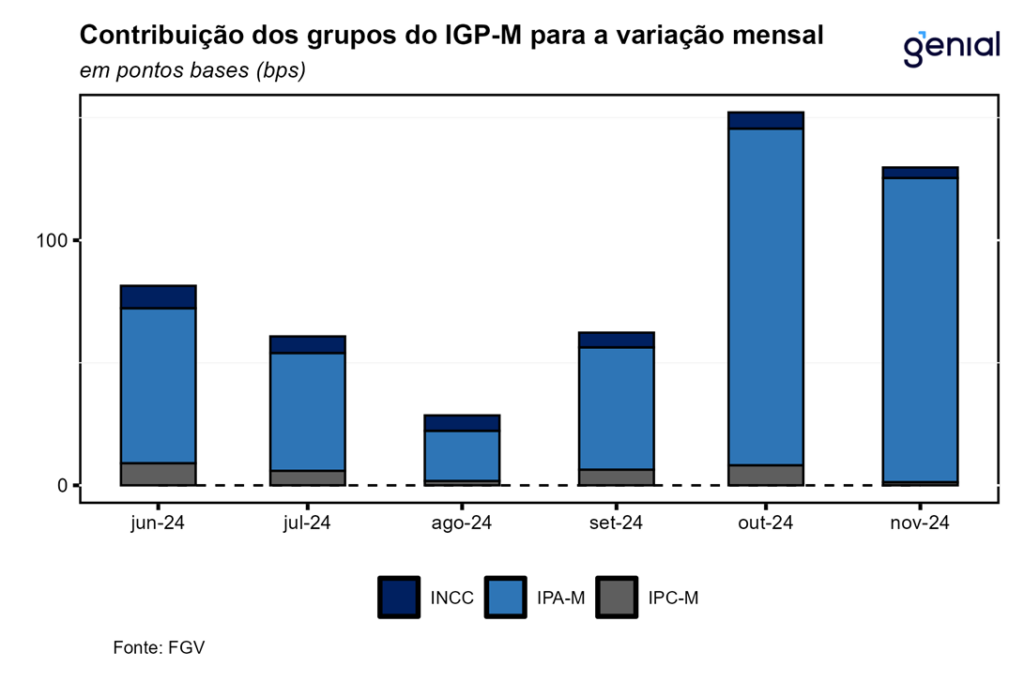

Em novembro, o Índice Geral de Preços (IGP-M) registrou variação de 1,30% m/m, segundo a Fundação Getúlio Vargas, acima das expectativas de mercado de 1,15% m/m e acima da nossa projeção de 1,23% m/m. O índice acumula elevação de 5,55% no ano, e de 6,33% nos últimos 12 meses. Em novembro de 2023, o IGP-M havia registrado variação de 0,59% m/m. Assim como o IGP-M de outubro, o impacto cambial segue surpreendendo nossas expectativas. A virada do ciclo do boi deve seguir prejudicando o IPA, mas carne bovina sugere dificuldade no repasse de preços. Apesar de arrefecimento no IPC, vemos sinais de demanda elevada.

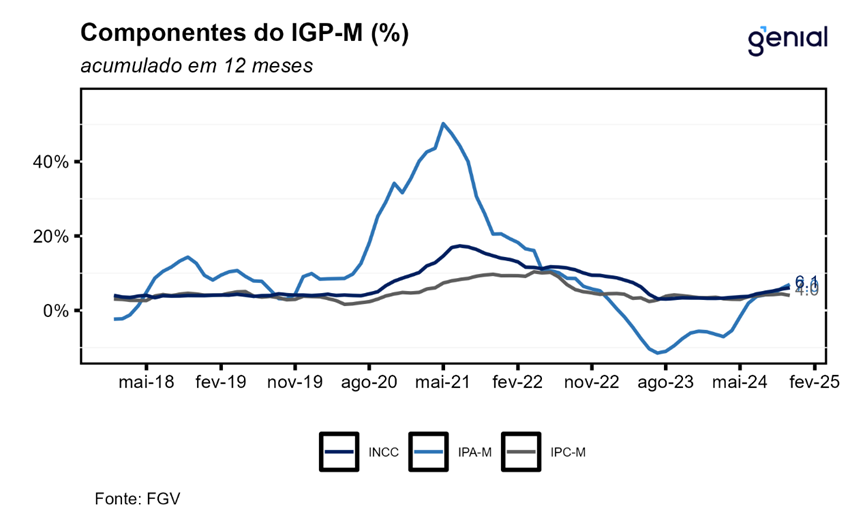

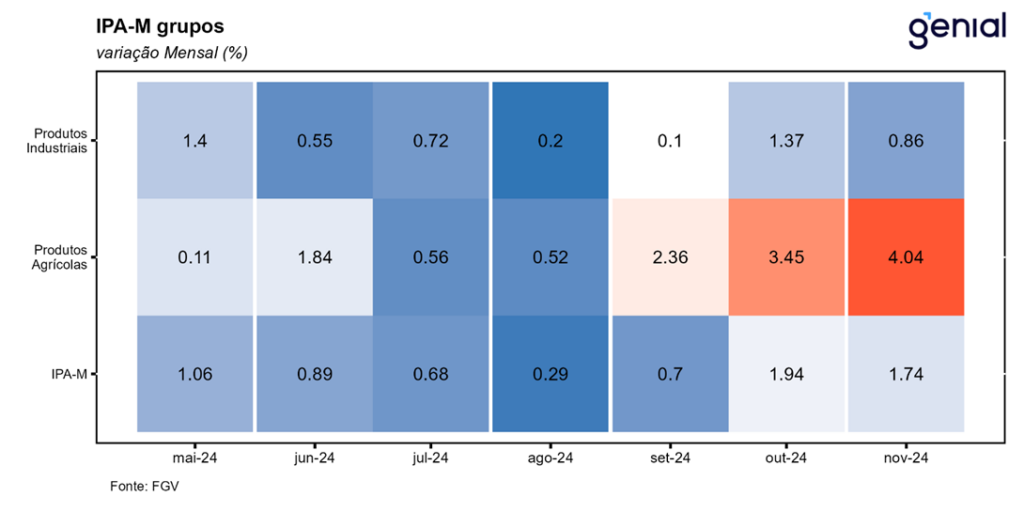

O índice de preços ao produtor (IPA) registrou alta de 1,74% m/m, arrefecendo em relação a outubro (1,94% m/m). Produtos agropecuários são os maiores impulsionadores do grupo, registrando variação de 4,04% m/m, acelerando em relação a outubro (3,45% m/m), puxada por bovinos, soja e milho em grão. O item carne bovina arrefece em relação a outubro (de 12,33% m/m para 8,72% m/m), e esperamos continuidade no arrefecimento devido à dificuldade no repasse de preços e efeitos substituição na cesta de consumo. O arrefecimento no IPA é devido ao minério de ferro, que registrou variação de 2,37% m/m, inferior à variação de 7,20% m/m no mês anterior. A depreciação cambial e a virada do ciclo do boi são os principais vetores altistas no IPA. A depreciação cambial segue mais que contrabalanceando a tendência de queda nas principais commodities ao longo do ano, com nossos modelos sugerindo uma defasagem em torno de 1 trimestre para os preços ao consumidor.

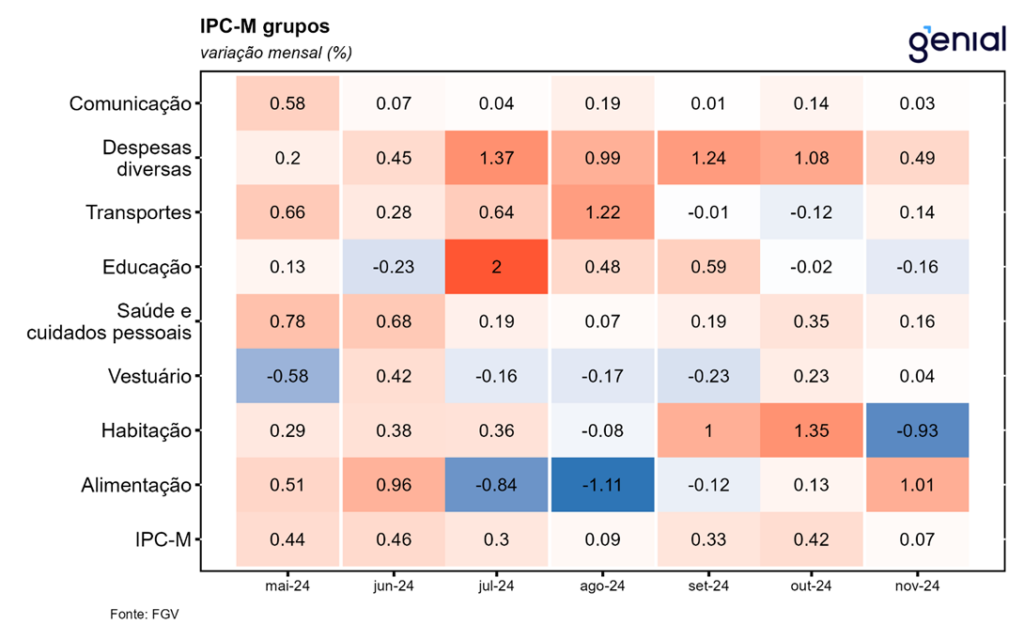

O índice de preços ao consumidor registra alta de 0,07% m/m, desacelerando em relação ao mês anterior (0,42% m/m). A queda foi causada por energia elétrica, devido àIGP mudança de bandeira tarifária de vermelha 2 para amarela. Condomínio residencial devolve parte da alta de outubro (1,64% m/m) registrando variação de -0,79% m/m em novembro. A variação média (0,42% m/m) fica similar a coleta do IPCA (0,31% m/m), corrigindo parte da diferença que se ampliava nos últimos meses. Apesar dos efeitos baixistas, refeições em bares e restaurantes saíram de -0,02% m/m em outubro para 0,82% m/m em novembro, aceleração substancial e em linha com a recente surpresa positiva em alimentação fora do domicílio no IPCA. Em nossa avaliação, o item é um importante termômetro das condições de demanda e corrobora nossa perspectiva de um hiato do produto positivo que segue pressionando a inflação.

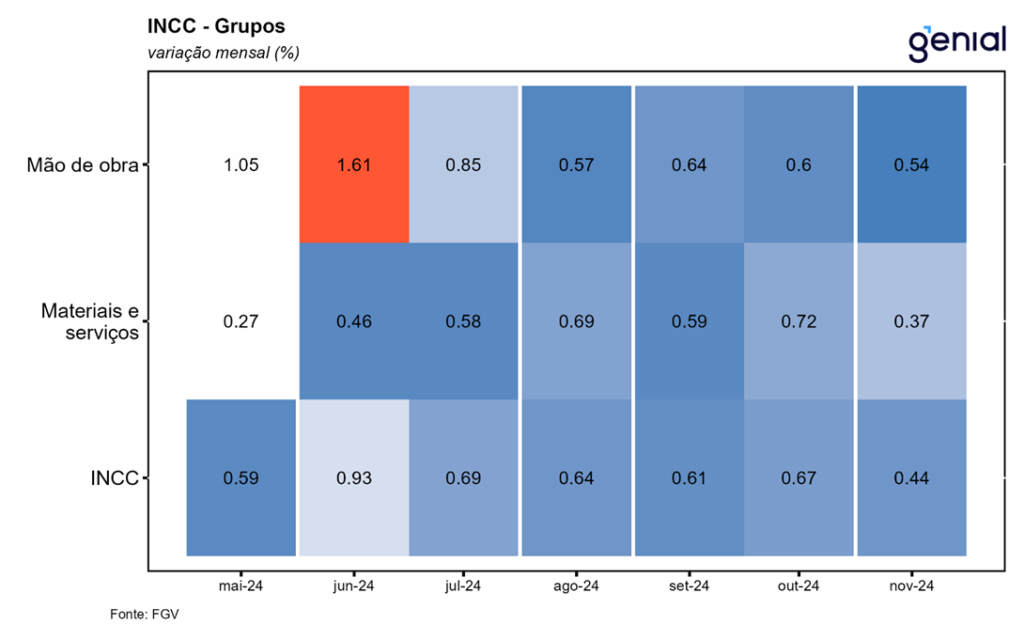

O índice nacional de custo da construção (INCC) registrou alta de 0,44% m/m em novembro, variação inferior a outubro (0,67% m/m). Os principais destaques são arrefecimentos em serviços (de 0,70% m/m para 0,09% m/m) e mão-de-obra (de 0,60% m/m para 0,54% m/m). Com um mercado de trabalho aquecido, sinais de arrefecimento são positivos, mas ainda não confirmam uma tendência.

O número de novembro surpreende nossas expectativas do impacto cambial. A virada do ciclo do boi deve seguir prejudicando o IPA, trazendo altas para demais proteínas e outros itens complementares. No próximo ano, a alta do IGP-M deve começar a ser passada para os aluguéis e condomínios no IPCA. O IGP-M é um canal de transmissão adicional do câmbio para os serviços com defasagem em torno de 1 ano, devido à natureza dos contratos de locação ao IGP-M. Estes itens possuem peso significativos e estão inclusos nos serviços subjacentes, categoria monitorada de perto pela autoridade monetária e que já deve ser pressionada no próximo ano pelos impulsos fiscais e mercado de trabalho resiliente.