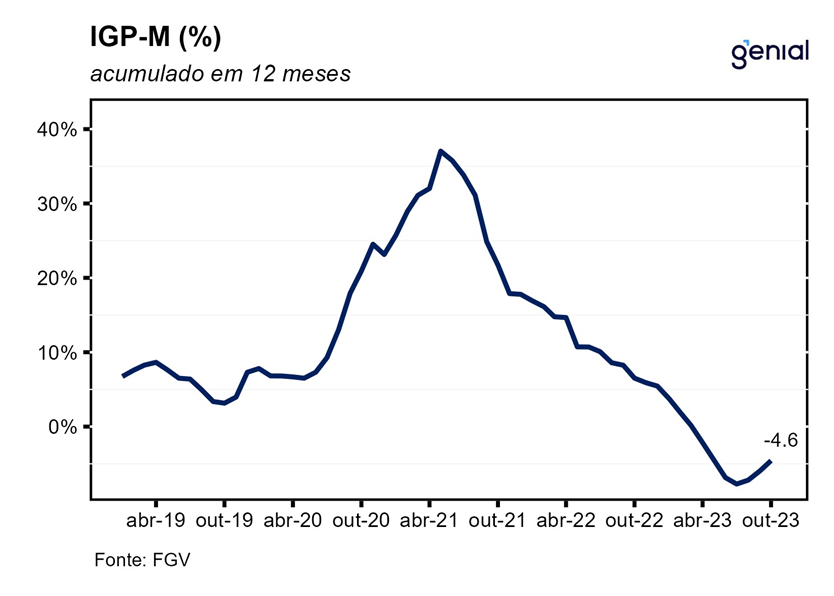

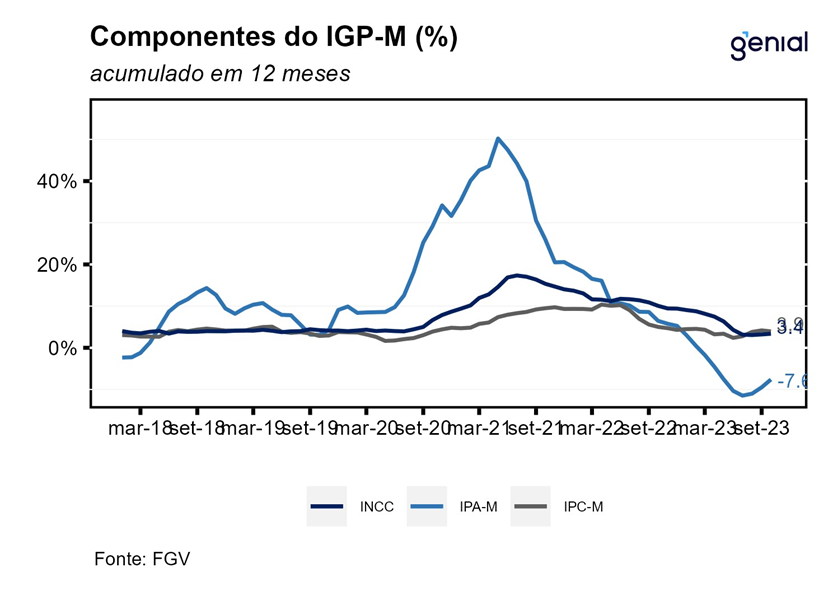

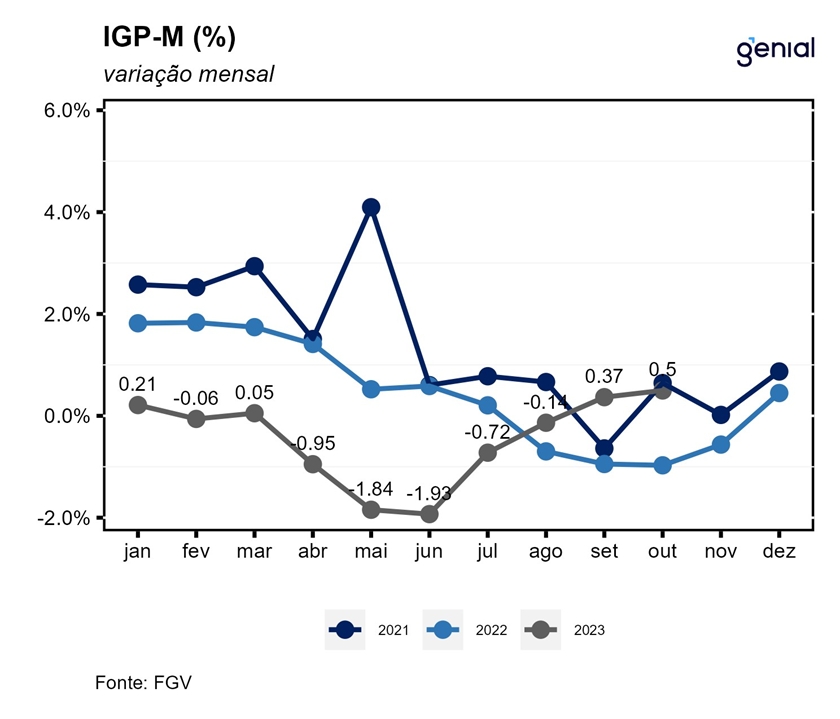

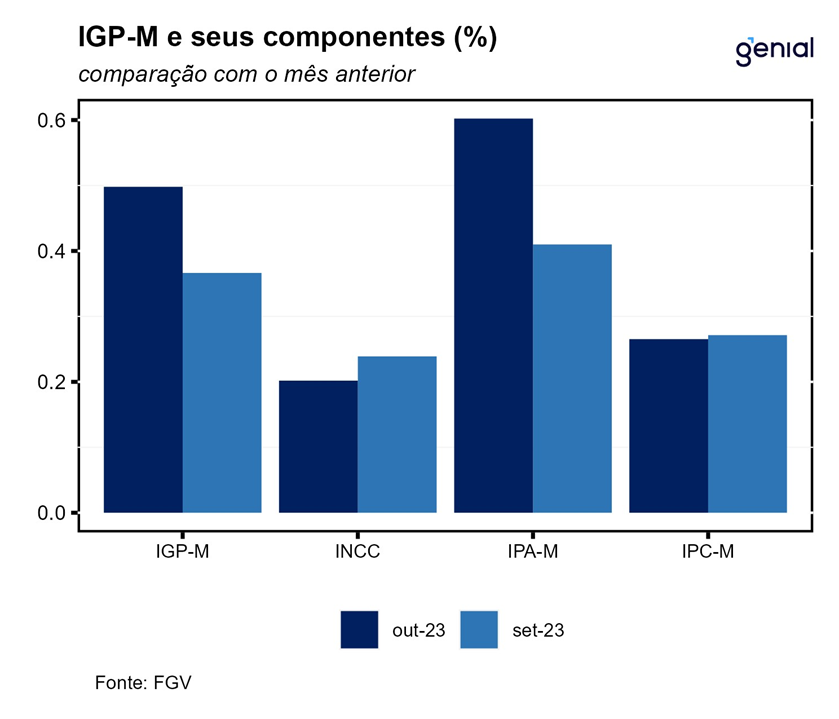

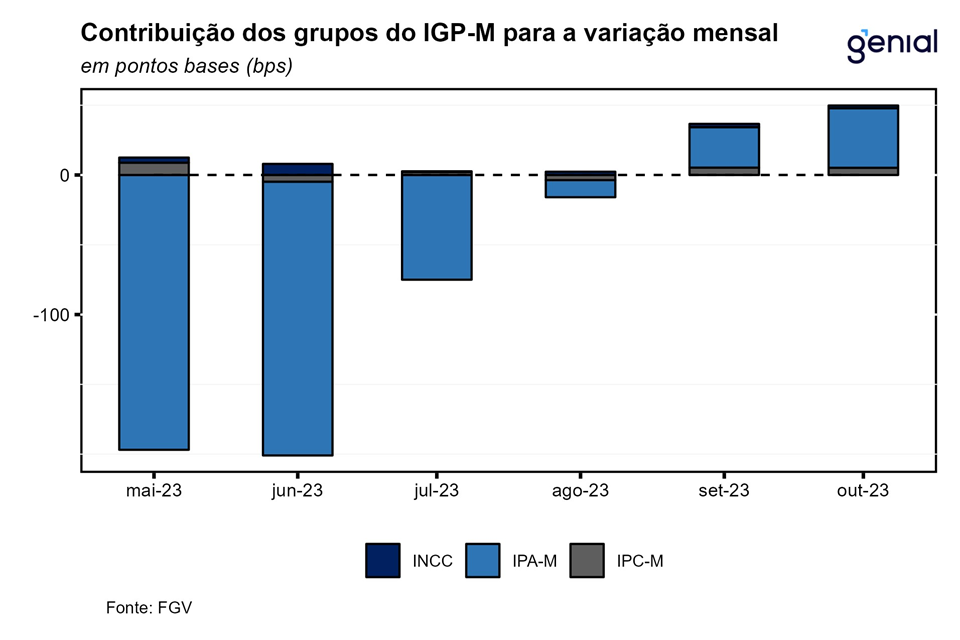

Em outubro, o Índice Geral de Preços (IGP-M) avançou 0,50% m/m segundo a Fundação Getúlio Vargas (FGV), vindo abaixo da mediana do mercado (0,58% m/m, Broadcast+). Com este resultado, o índice acumula uma taxa de -4,46% no ano e registra -4,57% em doze meses. O Índice de Preços ao Produtor Amplo (IPA-M) acelerou a 0,60% m/m em outubro, ante 0,41% m/m em setembro. Por sua vez, o Índice de Preços ao Consumidor (IPC-M) repetiu a mesma taxa de variação mensal vista em setembro, avançando 0,27% m/m. Já o Índice Nacional de Custo da Construção (INCC) arrefeceu um pouco na passagem de setembro para outubro, com o aumento de preços saindo de uma taxa de 0,24% m/m para 0,20% m/m.

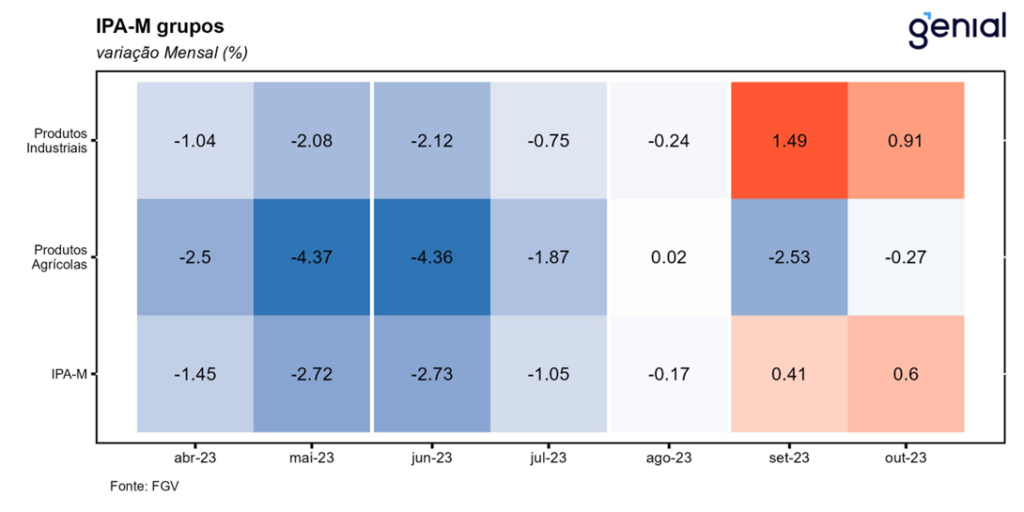

A composição do Índice de Preços ao Produtor Amplo (IPA-M) que levou à expansão no mês de outubro foi similar a observada em setembro, com a maior contribuição para inflação mensal vindo dos produtos industriais (0,91% m/m) ao invés dos produtos agrícolas, que continuaram a registrar deflação (-0,27% m/m). Olhando o IPA por estágios de processamento, as Matérias-Primas Brutas voltaram a registrar inflação, com a queda de 0,38% m/m vista em setembro dando lugar a uma alta de 1,06% m/m em outubro. Essa reversão de uma situação de deflação para inflação se deveu principalmente aos itens de bovinos (6,97% m/m, ante -10,11% m/m), milho em grão (1,05% m/m, ante -4,22% m/m) e cana-de-açúcar (2,59% m/m, ante -0,62% m/m). Os Bens Intermediários, por sua vez, arrefeceram a alta na passagem de setembro para outubro, saindo de 1,50% m/m para 0,69% m/m. Mais uma vez, a maior contribuição para isto veio do subitem de combustíveis e lubrificantes para a produção, que desacelerou de 15,04% m/m para 2,32% m/m no mesmo período. Já os Bens Finais saíram de uma deflação modesta (-0,03% m/m) para uma inflação também moderada (0,06% m/m). Desta vez, o principal fator de contribuição foram os alimentos processados, com a taxa de variação mensal saindo de -0,74% m/m para 0,49% m/m.

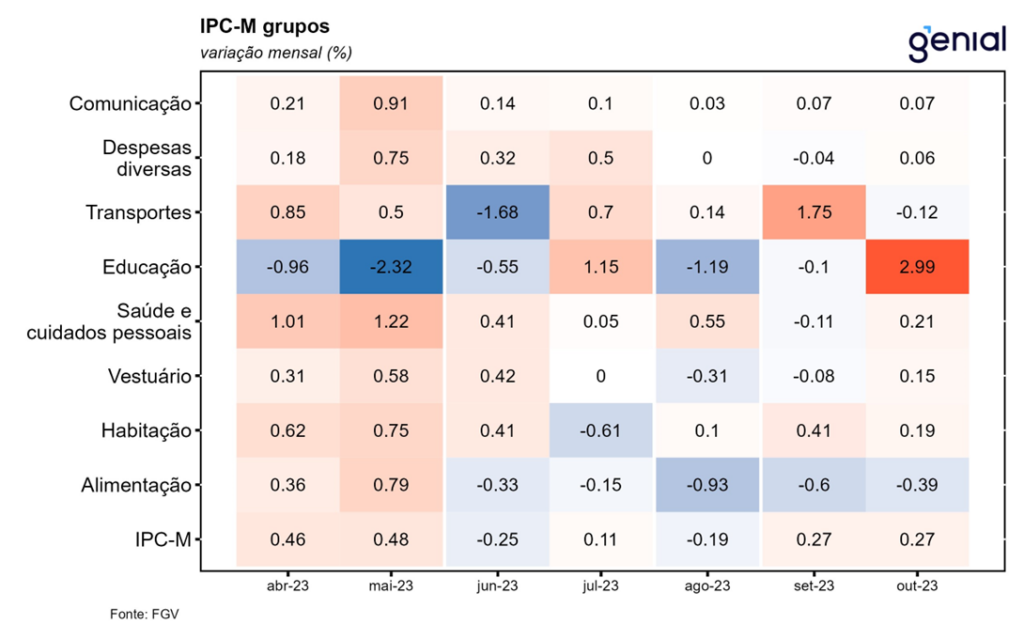

O Índice de Preços ao Consumidor (IPC-M) repetiu a mesma taxa de variação do mês de setembro, avançando 0,27% m/m também em outubro. Dos oito grupos que compõe o IPC-M, cinco apresentaram acréscimo nas suas taxas de variação. Foram eles: Alimentação (-0,39% m/m, ante -0,60% m/m), Vestuário (0,15% m/m, ante -0,08% m/m), Saúde e Cuidados Pessoais (0,21% m/m, ante -0,11% m/m), Educação, Leitura e Recreação (2,99% m/m, ante -0,10% m/m) e Despesas Diversas (0,06% m/m, ante -0,04% m/m). Dentre esses componentes, os itens que se sobressaíram foram: carnes bovinas (-1,01% m/m, ante -2,41% m/m) e passagens aéreas (19,70% m/m, ante -1,29% m/m). Por outro lado, os grupos de Habitação (0,19% m/m, ante 0,41% m/m), Transportes (-0,12% m/m, ante 1,75% m/m) e Comunicação (0,07% m/m, ante 0,07% m/m) apresentaram decréscimo nas taxas. Nessas categorias, os destaques foram para os itens de gasolina (-0,91% m/m, ante 5,01% m/m) e energia elétrica residencial (-0,03% m/m, ante 1,33% m/m).

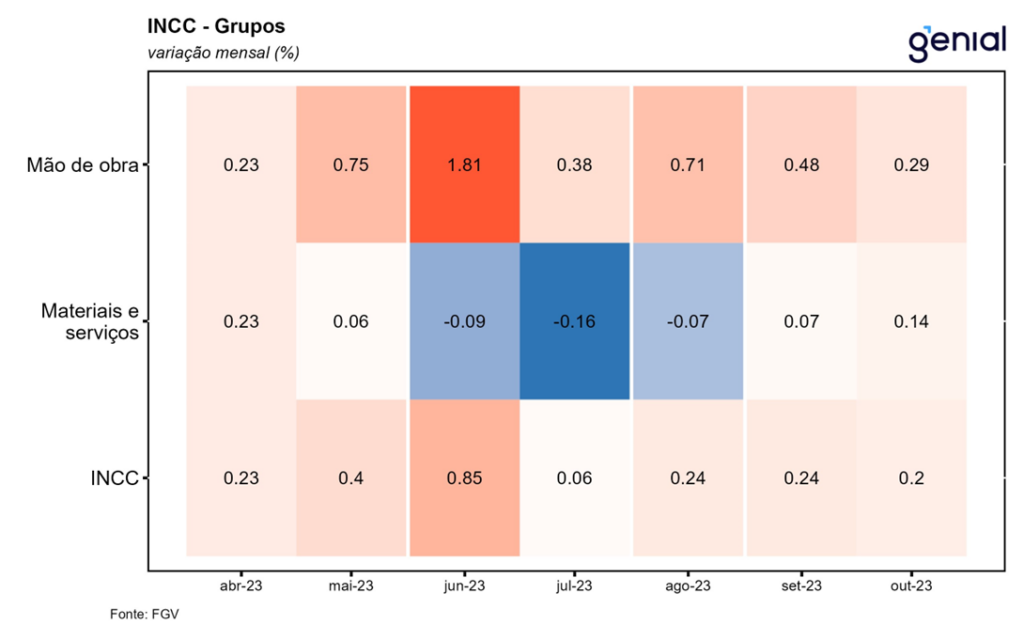

O Índice Nacional de Custo da Construção (INCC) arrefeceu um pouco na passagem de setembro para outubro, com a alta de 0,24% m/m dando lugar a um avanço de 0,20% m/m. Assim como no mês anterior, os grupos de Materiais e Equipamentos (0,07% m/m, ante 0,04% m/m) e Serviços (0,79% m/m, ante 0,38% m/m) apresentaram aumento nas suas taxas de variação, enquanto o grupo de Mão de Obra (0,29% m/m, ante 0,48% m/m) foi o único a apresentar decréscimo. Como a construção civil é um setor intensivo em capital, o ciclo de afrouxamento monetário que está em curso faz com que as perspectivas futuras sejam de um alívio nos custos do setor. Nesse sentido, Materiais e Equipamentos assim como Serviços podem arrefecer daqui em diante. Por outro lado, o grupo de Mão de Obra pode apresentar reversão da sua atual trajetória de arrefecimento e passar a apresentar maiores altas nos próximos meses dado o atual nível de aperto do mercado de trabalho, com as firmas do setor podendo passar a se deparar com escassez de trabalhadores para algumas posições, e o fato do item de inflação de serviços intensivos em trabalho se encontrar num ritmo de alta que ainda não é compatível com a meta de inflação. Por fim, como os ciclos do setor tendem a coincidir com os ciclos da atividade econômica do país, o atual estágio mais pujante no qual este último se encontra, evidenciado pelas estimativas de um hiato do produto mais fechado do que o anteriormente estimado, aponta para um cenário mais benigno para a construção civil à frente.

O fato de o IPA-M ser o grupo de maior peso no IGP-M e ter registrado o quarto mês seguido de aumento na sua taxa de variação, sendo o segundo seguido de inflação, reforça a tese de que a pressão sobre os preços de alguns insumos, que já haviam passado pelo processo de desinflação, pode retardar e até ameaçar interromper o processo de desinflação mais amplo que vinha sendo observado até agora. A alta registrada no preço de importantes commodities alimentícias como o açúcar (12,88% m/m, ante -2,70% m/m) e a carne bovina (3,85% m/m, ante -4,55% m/m) deve alcançar rapidamente o grupo de alimentação tanto do IPC-M como do IPCA, grupo esse que vinha sendo um dos principais responsáveis pela moderação da alta inflação ao consumidor no ano até aqui. Já em termos das commodities energéticas, a Petrobras conseguiu, a despeito da eclosão do conflito no Oriente Médio, manter a sua programação anterior de promover uma redução no preço da gasolina e uma elevação no preço do diesel. No curto prazo, esse movimento pode compensar a alta das commodities agrícolas, impedindo que a inflação cheia seja impactada, mas no médio prazo o índice de preços deve voltar a sofrer os impactos negativos da tendência não mais tão promissora do preço dos alimentos.