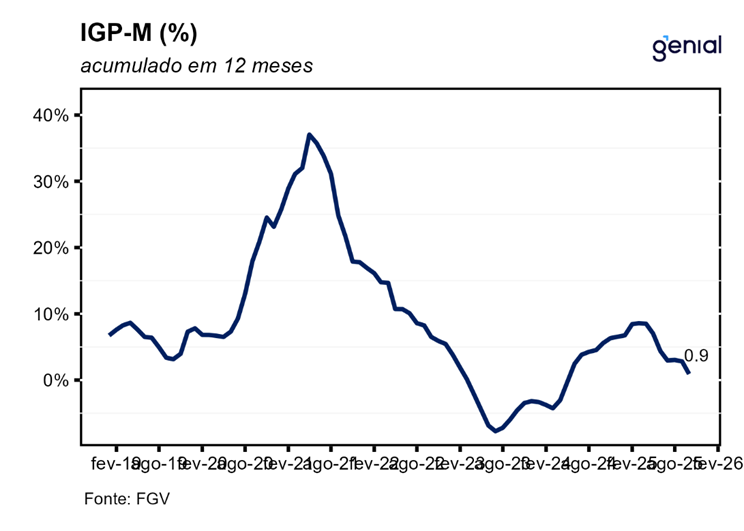

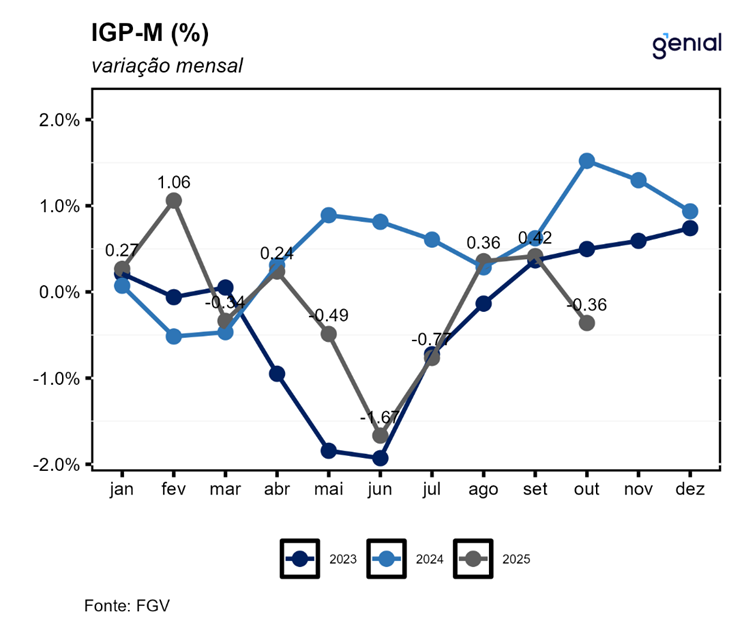

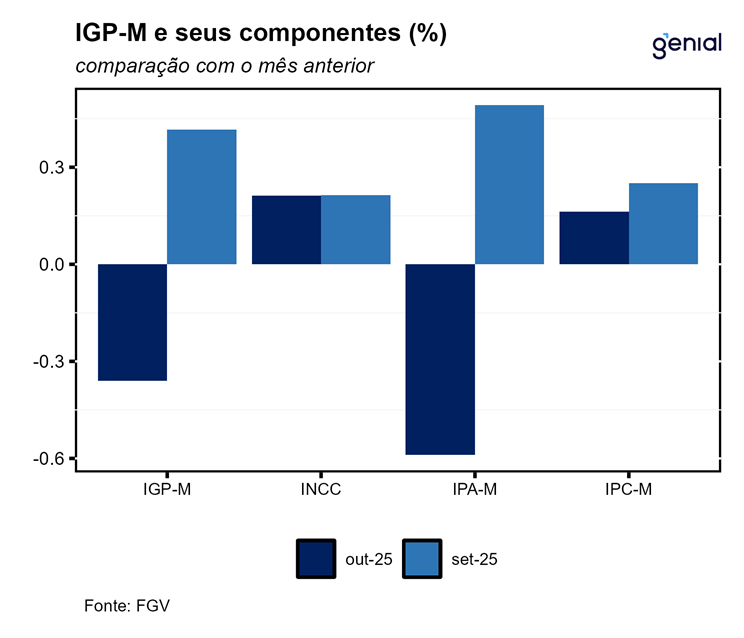

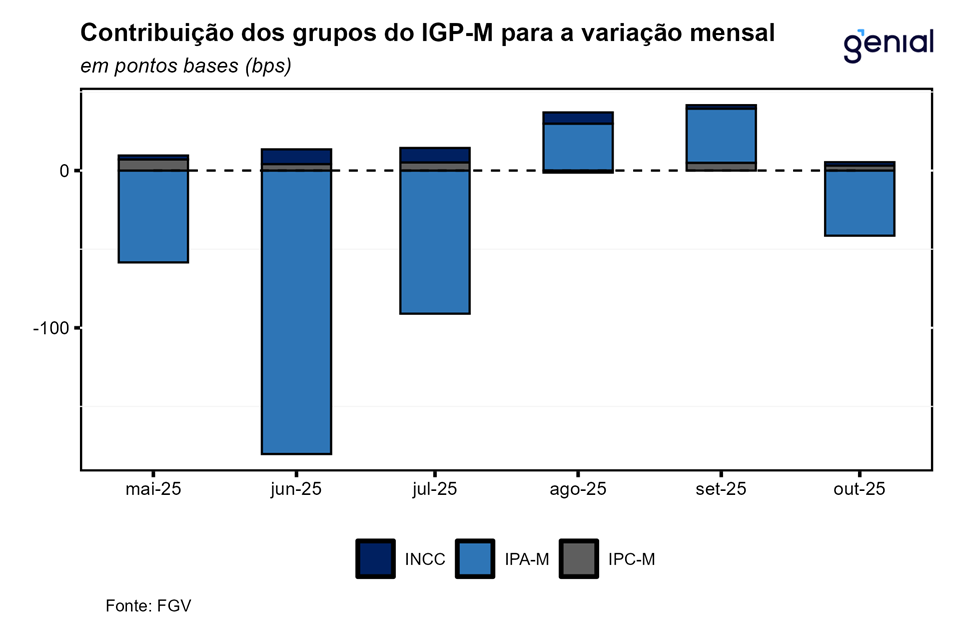

Em outubro, O IGP-M (Índice Geral de Preços – Mercado) recuou -0,36% m/m, ligeiramente abaixo da nossa projeção de -0,18% m/m e das expectativas de mercado de -0,22% m/m. Com esse resultado, o índice acumulou alta de 0,92% nos últimos 12 meses, também abaixo da nossa projeção de 1,10% na comparação anual.

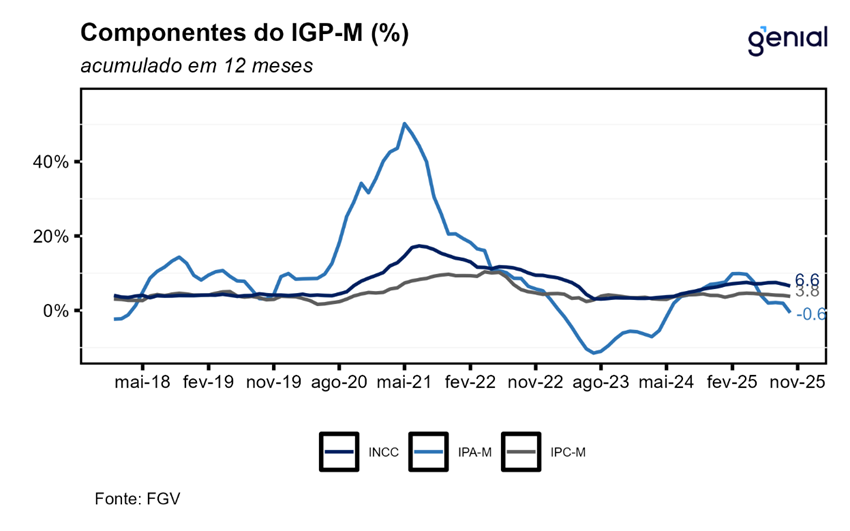

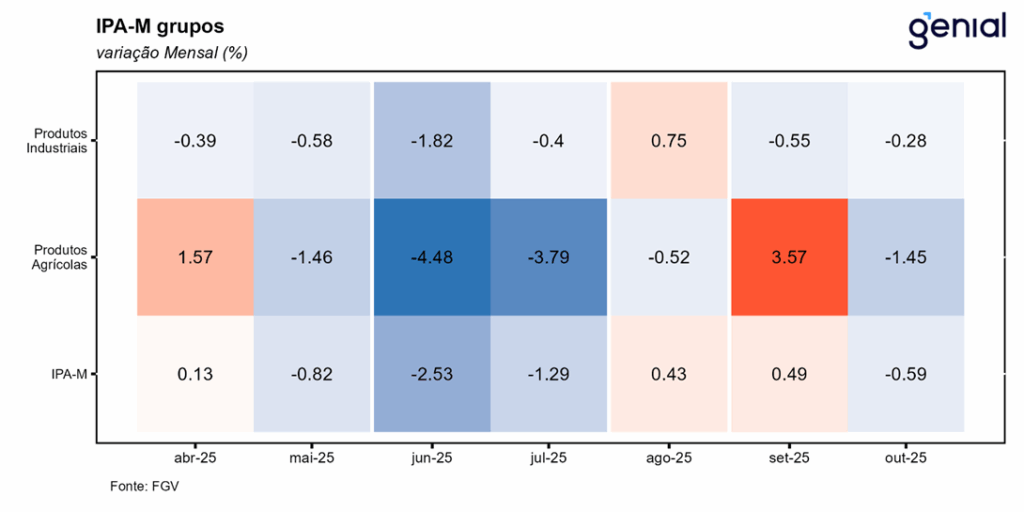

O Índice de Preços ao Produtor Amplo (IPA) recuou 0,59% m/m em outubro, após alta de 0,49% m/m em setembro, sinalizando arrefecimento de custos à frente. Nesse contexto, os produtos industriais permaneceram em queda, de maneira menos intensa, o que corrobora a perspectiva de alívio dos bens industriais nos próximos meses. Já os produtos agropecuários caíram 1,45% m/m, revertendo a alta de 3,25% m/m observada em setembro. Dentro do grupo, as proteínas (com destaque para carne bovina e de aves) ficaram entre os principais vetores de alta, o que pode antecipar alguma trajetória para frango no IPCA, mas um comportamento bem comum no padrão sazonal. Ainda assim, o movimento não surpreende e está em linha com nossa coleta no atacado; apesar da alta, o repasse ao consumidor final costuma ser defasado. Por outro lado, os vetores baixistas seguem consistentes com uma inflação de alimentos mais baixa para 2025, corroborando nossa expectativa de 3% a/a: insumos para a agropecuária desaceleraram em relação à leitura anterior ou já registram desinflação, como no caso da soja. Além disso, o café devolve a alta de setembro, sugerindo que o comportamento de alta não será inteiramente refletido no IPCA. Em suma, o IPA passa uma mensagem positiva ao indicar pressões de oferta mais favoráveis do que o esperado e reforça nossa avaliação de alimentos mais comportados para 2025 em diferentes itens, reflexo da apreciação cambial e queda de commodities.

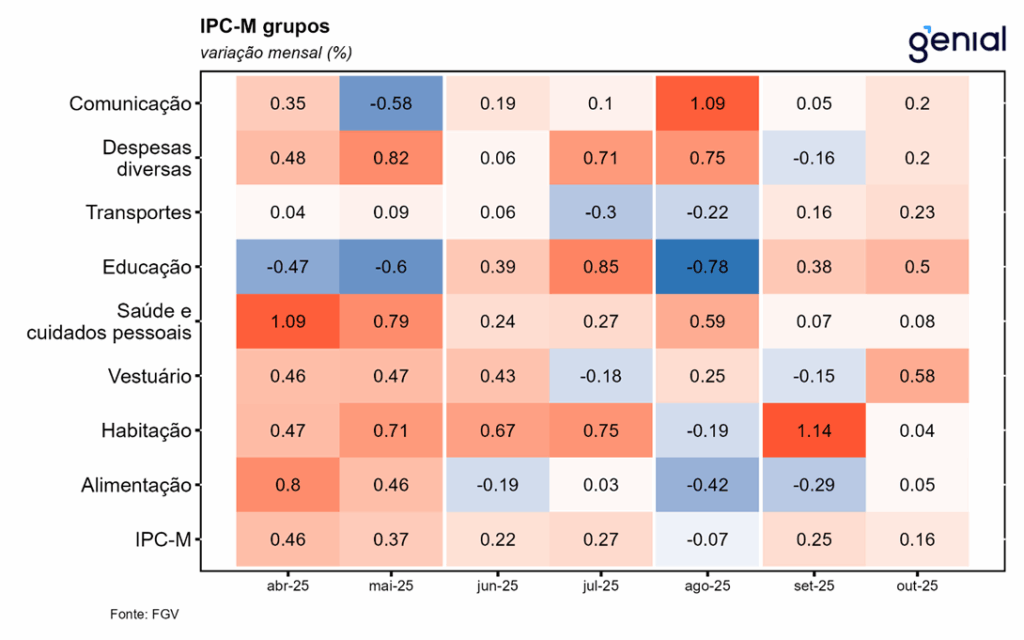

O Índice de Preços ao Consumidor (IPC) subiu 0,16% em outubro, desacelerando após a alta de 0,26% m/m em setembro. O principal destaque foi alimentação em bares e restaurantes, que avançou 0,87% m/m e figurou entre os maiores responsáveis pela alta do índice, com variação consideravelmente mais intensa do que a observada no IPCA-15 do mesmo mês. Esse comportamento chama atenção por sinalizar demanda ainda aquecida, mesmo em um cenário macroeconômico mais adverso, e contrasta com a mensagem transmitida pelo IPCA. Assim, a desaceleração inflacionária não parece decorrer, de forma clara, de um arrefecimento da demanda agregada, configurando um fator de risco relevante para os próximos meses, especialmente diante do pagamento de precatórios. Ainda assim, esperamos que, adiante, as duas métricas passem a convergir, com o grupo caindo no IGP-M e subindo moderadamente no IPCA. Outro ponto importante é que a gasolina registrou alta de 0,45% m/m em outubro, mesmo após o corte da Petrobras em 4,9% no dia 21 do mês.

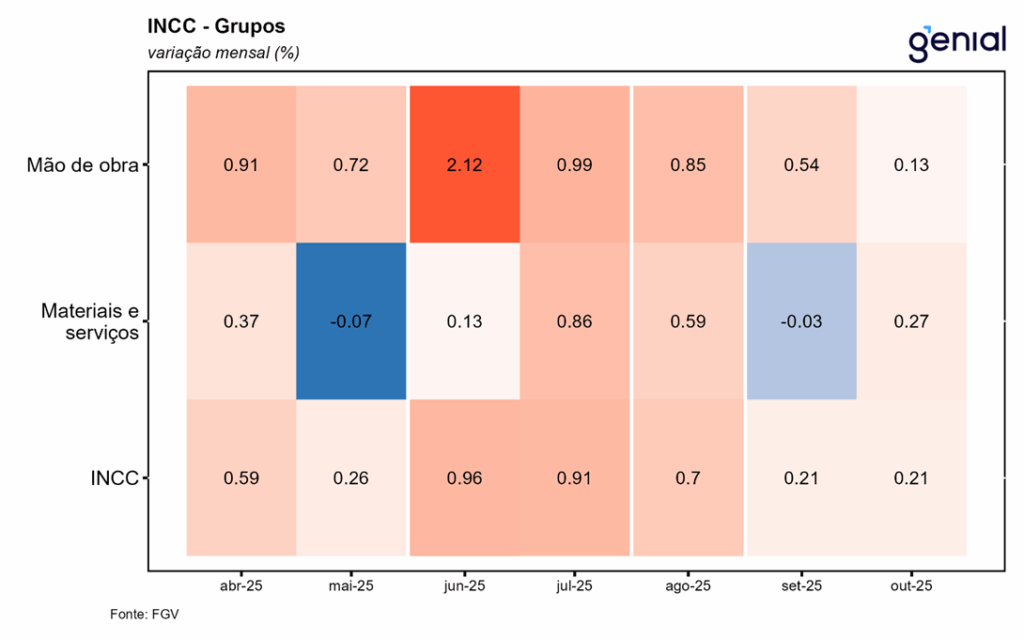

O Índice Nacional da Construção Civil (INCC) avançou 0,21% em outubro, repetindo a variação de setembro. No indicador, destacou-se a queda dos custos de mão de obra, em contraste com a alta dos insumos da construção, sugerindo que a mão de obra ficou relativamente mais barata para as empresas — um sinal positivo para o mercado de trabalho. Apesar de sútil, o movimento é muito positivo, em nossa avaliação, uma vez que o mercado de trabalho segue sendo a peça “restante” para o arrefecimento inflacionário. Por outro lado, o CAGED de setembro registrou surpresa significativa em relação as expectativas de mercado, sugerindo cautela.

Em síntese, o IGP-M de outubro traz indicativos positivos para a inflação da oferta e para o mercado de trabalho, mas ainda aponta sinais incertos devido a algumas inconsistências com o IPCA. A queda do IPA e da mão-de-obra sugere alívio de custos à frente, com destaque para desaceleração em insumos agropecuários, mas o IPC de restaurantes indica resiliência da demanda de serviços.