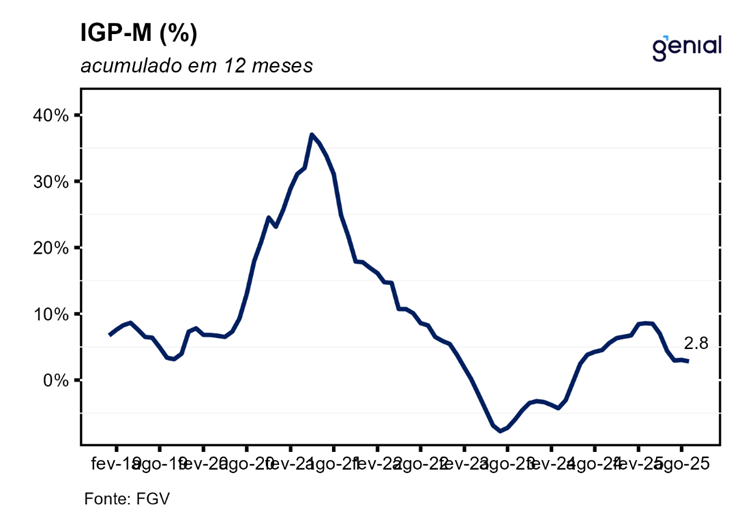

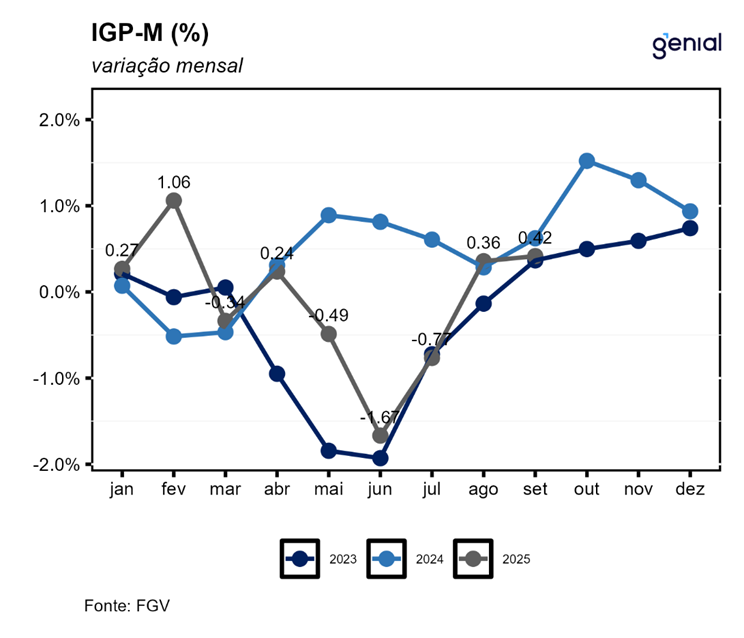

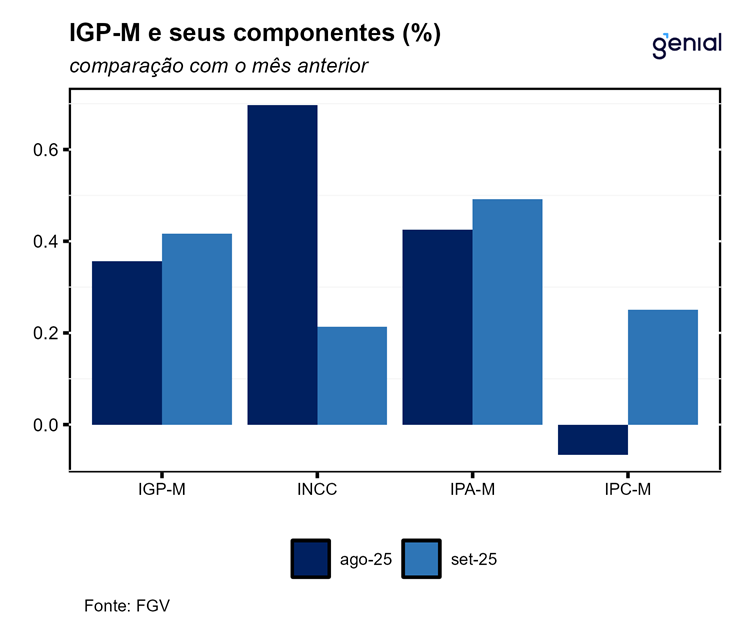

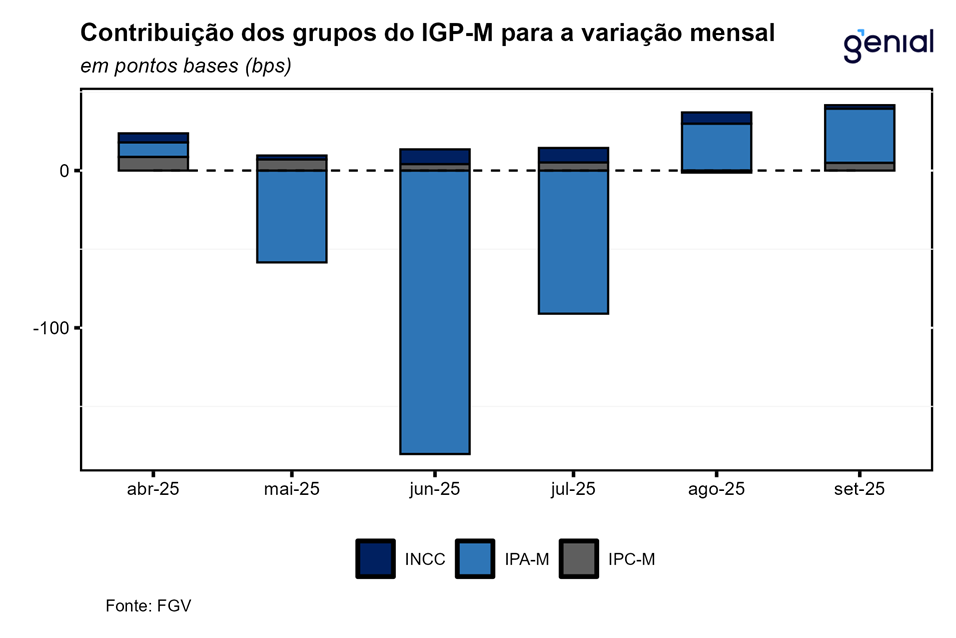

Em setembro, O IGP-M (Índice Geral de Preços – Mercado) avançou 0,42% m/m, consideravelmente acima da nossa projeção de 0,26% m/m e das expectativas de mercado de 0,32% m/m. Com esse resultado, o índice acumulou alta de 2,82% nos últimos 12 meses, também acima da nossa projeção de 2,66% na comparação anual.

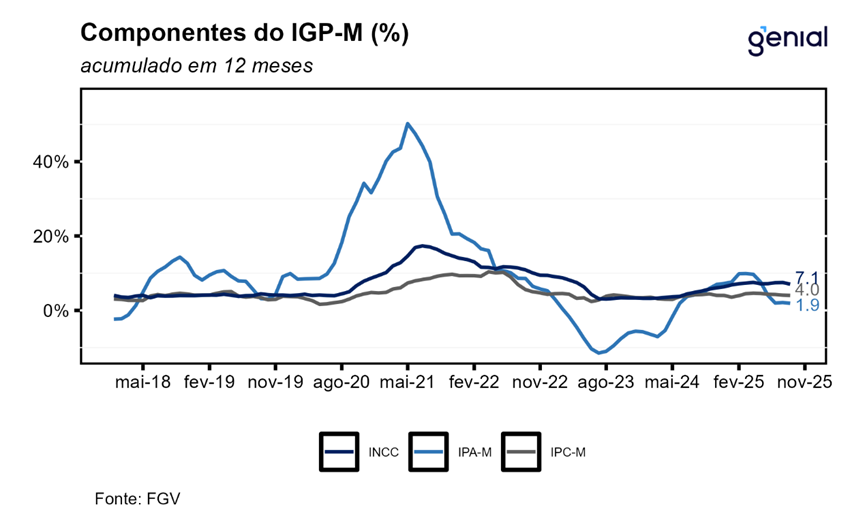

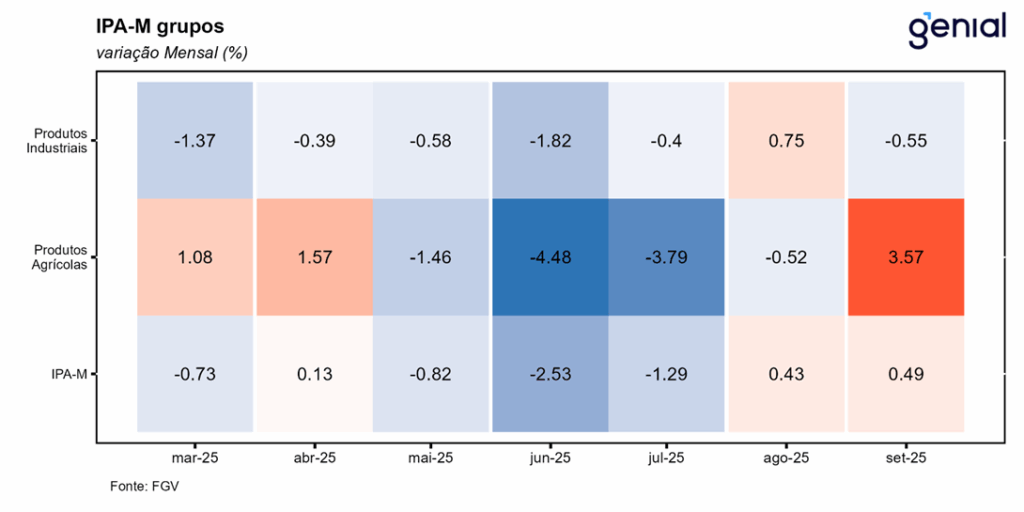

O Índice de Preços ao Produtor Amplo (IPA) subiu 0,49% em setembro, reforçando a retomada dos preços no atacado após a inflexão registrada em agosto, quando havia avançado 0,43%. A aceleração foi puxada, principalmente, pelos produtos agropecuários, que subiram 3,57% no mês e reverteram a queda de -0,52% observada anteriormente. Os bens industriais também contribuíram positivamente, com recuo de -0,55% no mês, sinalizando uma continuidade do alívio inflacionário vindo desse grupo e corrobora a perspectiva de alívio nos bens industriais nos próximos meses. Em agosto, o forte avanço do minério de ferro acendeu um alerta, consistente com a alta dos preços internacionais. No entanto, em setembro, o minério de ferro voltou a ser uma das principais influências de queda no IPA, indicando que, apesar de ainda operar em patamares elevados no mercado internacional, seus preços não devem pressionar os custos da indústria doméstica neste momento.

No caso dos produtos agropecuários, a pressão baixista não se sustentou. Os preços sofreram inflexão, puxados por itens de peso no IPCA que, historicamente, já foram capazes de pressionar subgrupos sozinhos, como o café e a carne bovina. O café registrou alta expressiva de 26,38% em setembro, após avanço de 1,44% em agosto. Esse movimento, já captado em nossas coletas de atacado, chama atenção por ainda não ter se refletido no varejo, onde o item segue apresentando deflação. Caso esse repasse ocorra, o café tem impacto, isoladamente, adicionar até +15 bps ao IPCA ao final de 2025. A carne bovina também inverteu o comportamento, com alta de cerca de 4,00% no mês, em linha com o que já vinha sendo observado no atacado. Apesar da elevação nos preços ao produtor, o item ainda registra deflação ao nível do consumidor, mas há expectativa de reversão desse quadro já em setembro. Por fim, soja e milho também exerceram influência relevante sobre o IPA de setembro e podem gerar pressão adicional sobre os custos dos insumos agropecuários nos próximos meses.

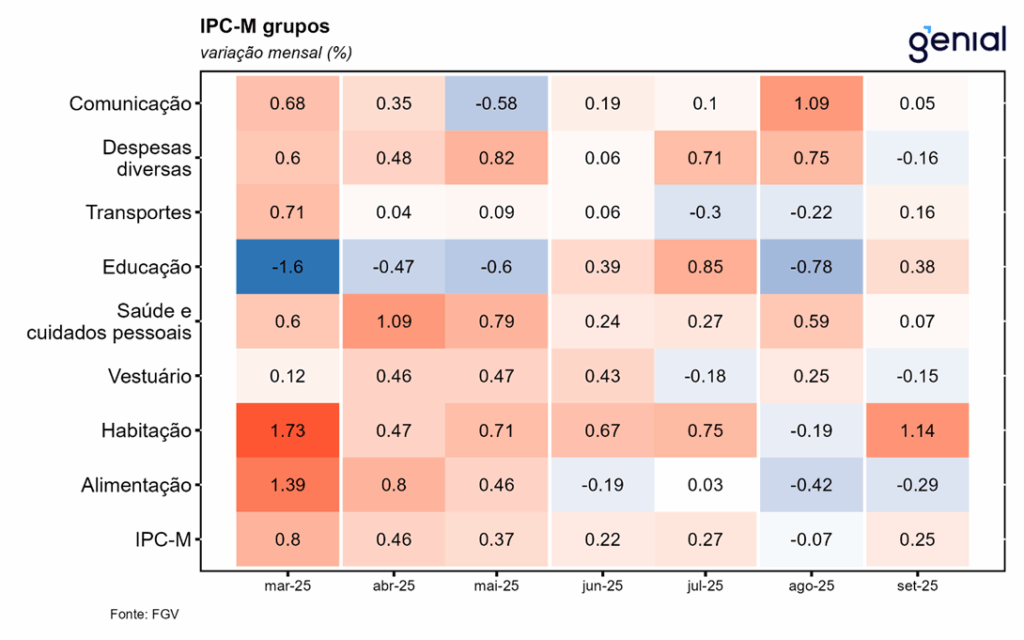

O Índice de Preços ao Consumidor (IPC) registrou alta de 0,25% em setembro, revertendo a queda de 0,07% observada em agosto. A principal influência para essa inflexão foi a volta da cobrança integral na energia elétrica, após o fim do bônus de Itaipu. Diferentemente do IPCA, as passagens aéreas também subiram no IPC. Além disso, a alimentação em bares e restaurantes, equivalente à alimentação fora do domicílio no IPCA, foi um dos principais responsáveis pela alta no IPC, alta mais intensa do que a observada no IPCA-15 e continua chamando atenção por ser um indicativo de uma demanda ainda aquecida mesmo diante de um cenário macroeconômico mais adverso. Isso sugere que a desaceleração inflacionária ainda não decorre de forma clara de um arrefecimento da demanda agregada, se caracterizando como um fator de risco importante para os próximos meses, devido ao pagamento de precatórios.

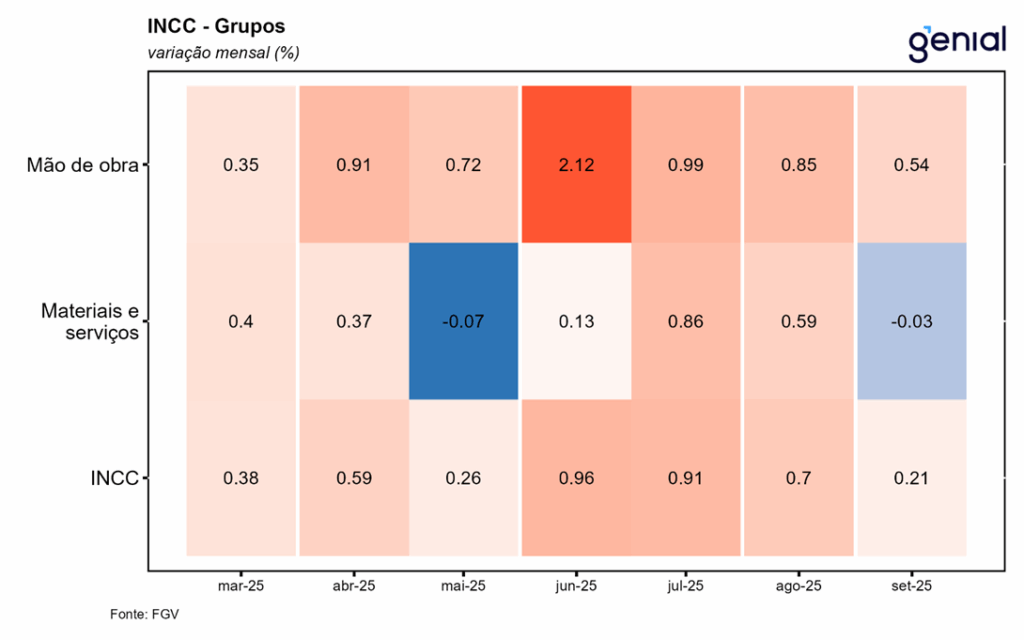

O Índice Nacional da Construção Civil (INCC) avançou 0,21% em setembro, após alta de 0,70% em agosto, sendo o segundo mês consecutivo de arrefecimento do grupo. Se destacou o arrefecimento de itens de insumo para indústria, podendo contribuir para um menor custo. Enquanto isso, tanto o grupo de serviços quanto o de mão de obra apresentaram arrefecimento, conferindo um tom qualitativamente mais benigno ao resultado do grupo, mantendo um movimento consistente ao observado no último mês.

Em síntese, o IGP-M de setembro apresentou dinâmica similar ao observado em agosto. No IPA, a contribuição baixista dos alimentos continuou perdendo intensidade, reduzindo seu papel no processo de desinflação, mesmo em um cenário de câmbio mais apreciado. Já o IPC reforça que a transmissão da política monetária via desaquecimento da demanda ainda não apresenta sinais consistentes, sobretudo no mercado de trabalho e na inflação de serviços.