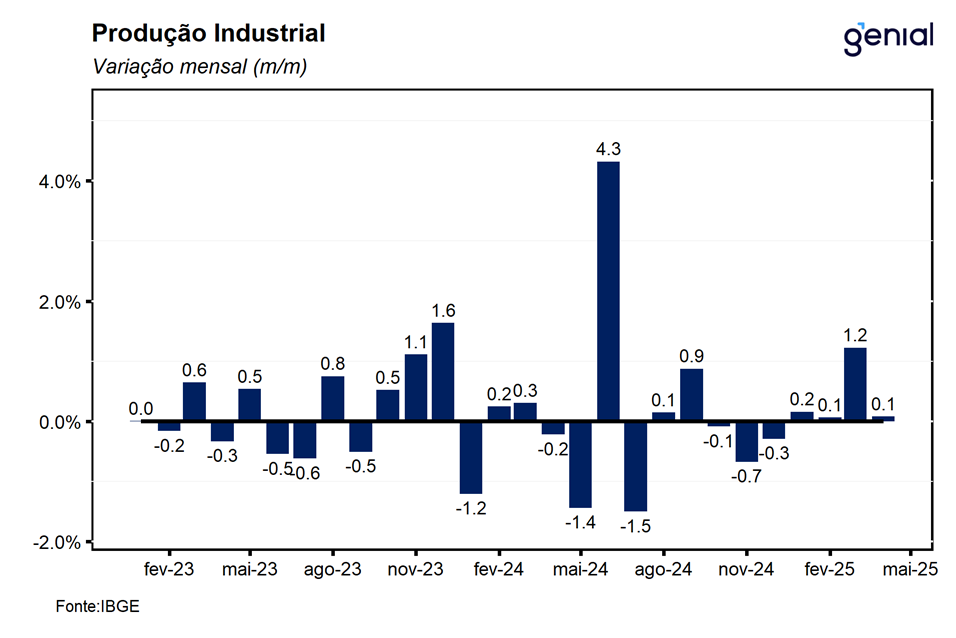

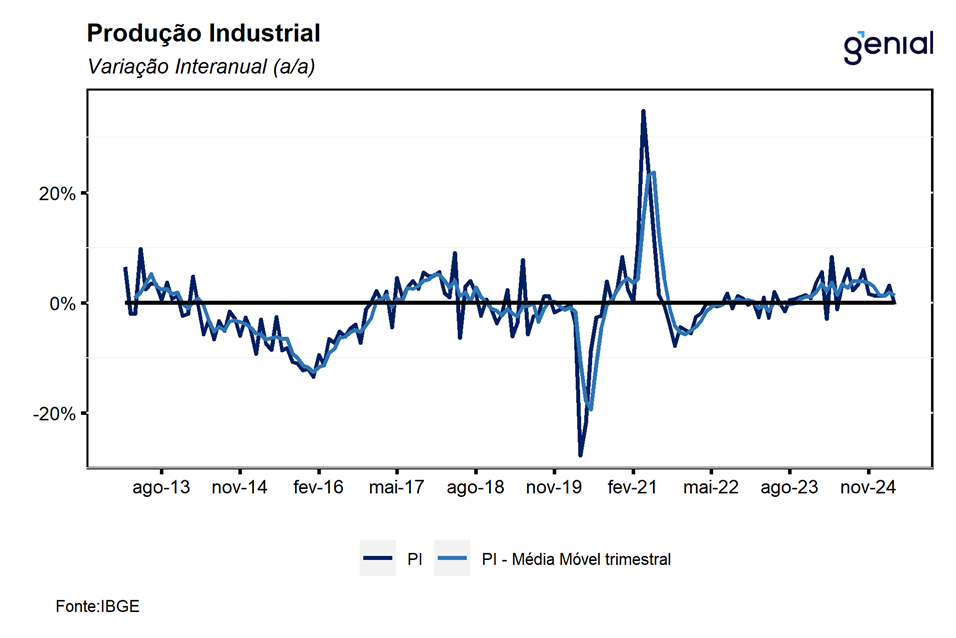

Em abril, a atividade industrial registrou expansão de 0,1% m/m, vindo pior do que o esperado pelo mercado, cujo consenso era de alta de 0,5% m/m (Broadcast+), e também abaixo da nossa projeção de alta de 0,7% m/m. Com este resultado, a indústria acumula uma expansão de 1,3% nos primeiros quatro meses do ano, atingindo o patamar o nível mais elevado desde jun/24. Na comparação interanual, a produção industrial registrou recuo de 0,3% a/a, também aquém do consenso de mercado de alta de 0,4% a/a (Broadcast+) frente ao mesmo período do ano anterior.

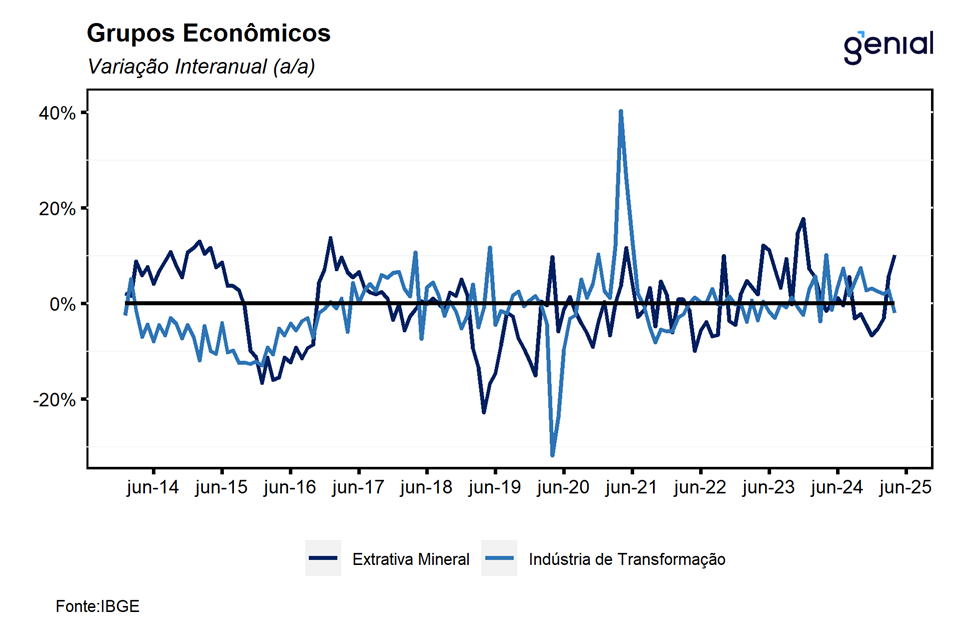

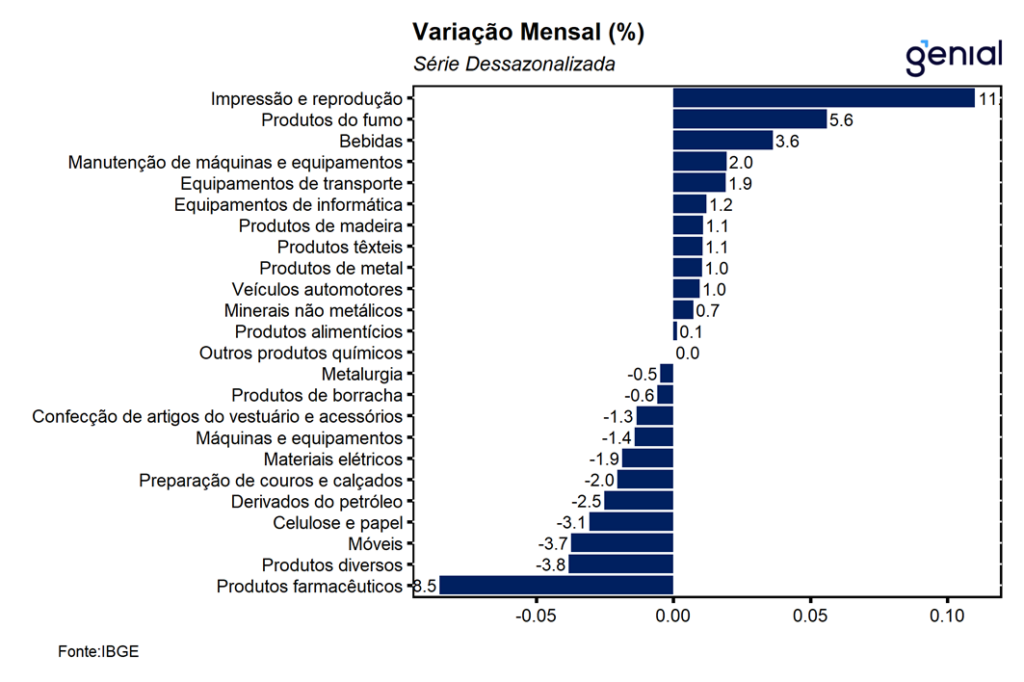

O desempenho no mês foi derivado da combinação entre a alta de 1,0% m/m na indústria extrativa mineral, dando continuidade à sequência de expansões observadas desde jan/25, período no qual acumula um crescimento de 4,9%, ao passo em que a indústria de transformação registrou queda de -0,5% m/m, revertendo parcialmente o avanço de 0,9% m/m registrado no mês imediatamente anterior, em um certo movimento de compensação da alta do mês de março, fazendo com que o segmento voltasse a operar próximo à estabilidade na média móvel trimestral. Além disso, cabe destacar que a expansão da atividade industrial veio acompanhada de altas em três das quatro grandes categorias e 13 dos 25 ramos de produção pesquisados. Em abril, os principais destaques positivos ficaram por conta das altas registradas na produção de Bebidas (3,6% m/m), Veículos automotores, reboques e carrocerias (1,0% m/m) e Impressão e reprodução de gravações (11,0% m/m). Entre as principais baixas, os destaques ficaram por conta da Fabricação de produtos derivados do petróleo e de biocombustíveis (-2,5% m/m), Produtos farmoquímicos e farmacêuticos (-8,5% m/m), Confecção de artigos de vestuário e acessórios (-1,3% m/m) e Fabricação de móveis (-3,7% m/m), em um movimento de compensação das altas registradas no mês imediatamente anterior.

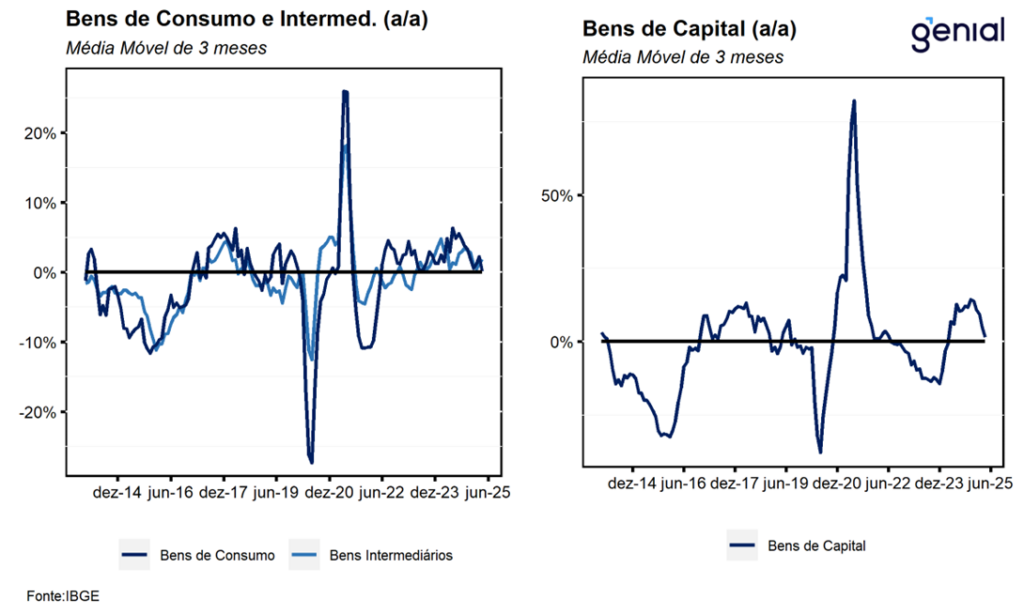

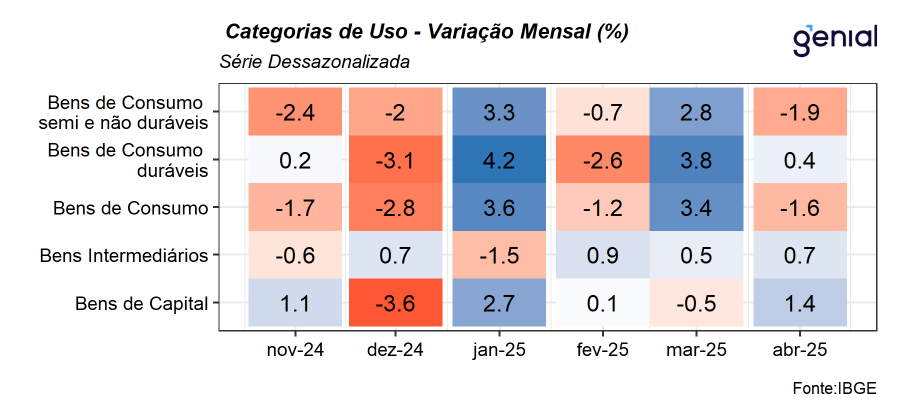

Entre as principais categorias, o único recuo registrado foi na produção de bens de consumo semi-duráveis (-1,9% m/m), refletindo as quedas nas produções de Bens de consumo não duráveis (-4,0% m/m) e de gasolina (-5,3% m/m). Em contrapartida, o principal destaque altista ficou por conta do desempenho da produção de bens de capital (1,4% m/m), revertendo a queda de 0,5% m/m observada em março.

De maneira geral, apesar da frustração com o desempenho próximo à estabilidade no mês de abril, avaliamos que o resultado da atividade industrial ainda aponta para uma certa resiliência do setor, mesmo diante de um cenário macroeconômico bastante adverso. Os números sugerem que as contrações observadas derivam de um movimento de compensação das fortes altas observadas na leitura de março, de modo que, sugerindo que a política monetária contracionista está impactando o desempenho do setor, porém em patamar ainda insuficiente para gerar uma desaceleração mais significativa. Nesse sentido, entendemos que os números seguem corroborando um cenário de arrefecimento bastante gradual da economia brasileira ao longo do. Essa perspectiva é respaldada pelo desempenho ainda robusto de indicadores de crédito e de mercado de trabalho, que devem contribuir para sustentar a economia no curto prazo. Dessa forma, seguimos com a nossa projeção de expansão do PIB em 0,4% t/t no segundo trimestre de 2025 e de 2,4% para o ano cheio. Em relação à decisão de política monetária, entendemos que os números de hoje reforçam a percepção de fim de ciclo de alta da Selic em 14,75%.

Com esse resultado, a indústria agora se encontra 3,0% acima do nível pré-pandemia (fev/20). Além disso, a atividade industrial se encontra 14,3% abaixo do nível mais elevado já registrado na série histórica (mai/11), deixando um carrego estatístico de 0,9% para o crescimento do 2T25 e de 1,6% para o ano cheio.