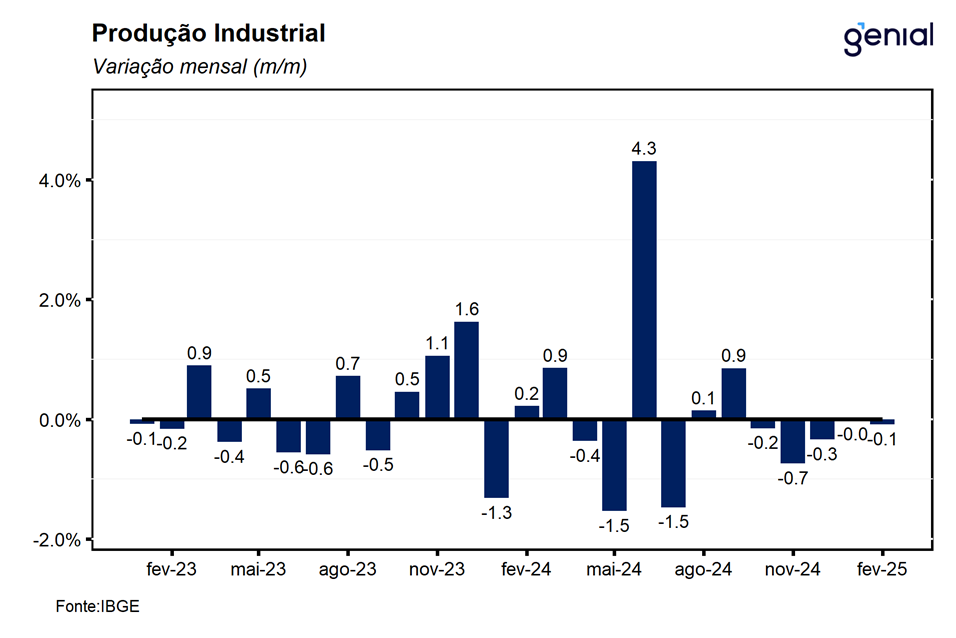

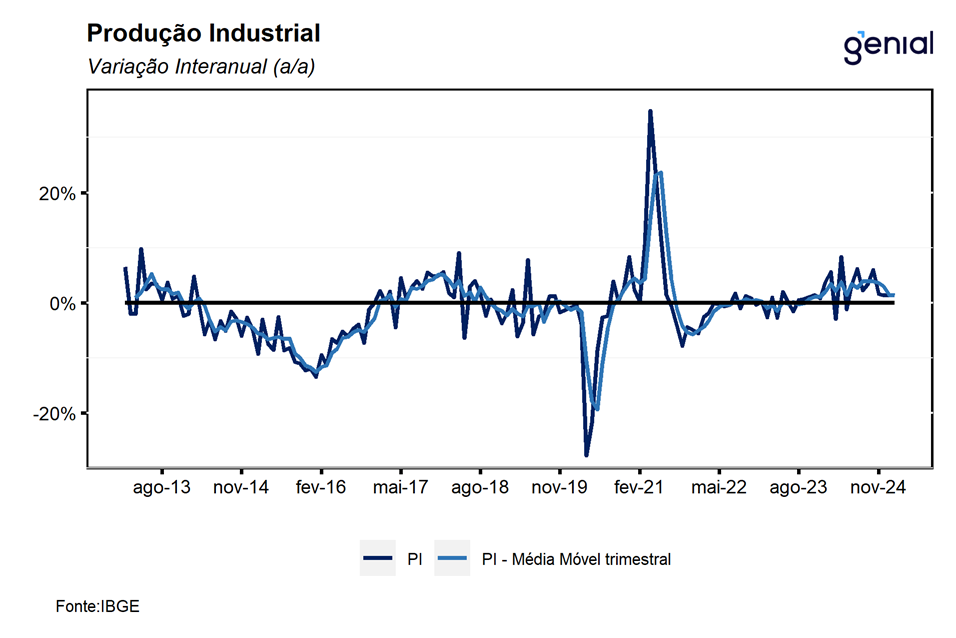

Em fevereiro, a atividade industrial registrou contração de 0,1% m/m, vindo pior do que o consenso de mercado que tinha como projeção mediana uma alta de 0,2% m/m (Broadcast+), porém mais em linha com a nossa expectativa para o mês (0,1% m/m). Com este resultado, a atividade industrial acumula uma sequência de 5 resultados não positivos consecutivos registrados nos meses imediatamente anteriores, período no qual acumulou uma contração de 1,3%. Na comparação interanual, a indústria registrou expansão de 1,5% a/a, também ficando aquém do consenso de mercado (2,1% a/a, Broadcast+). Embora os últimos resultados para a indústria tenham sido negativos, diferentemente do último trimestre de 2024, o início de 2025 aponta para um desempenho mais próximo da estabilidade sugerindo que o processo de arrefecimento da economia ocorre de maneira gradual.

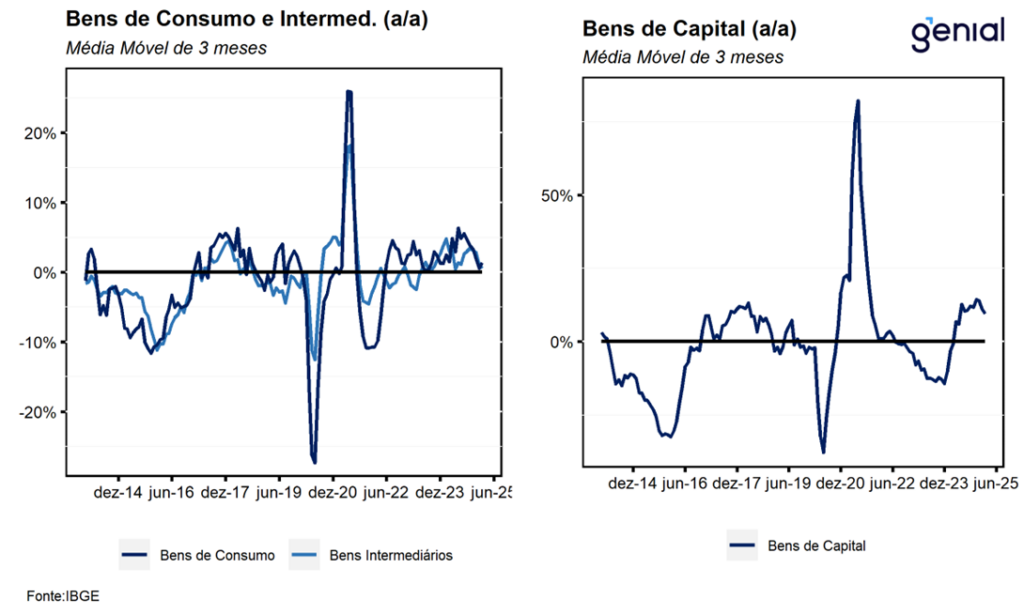

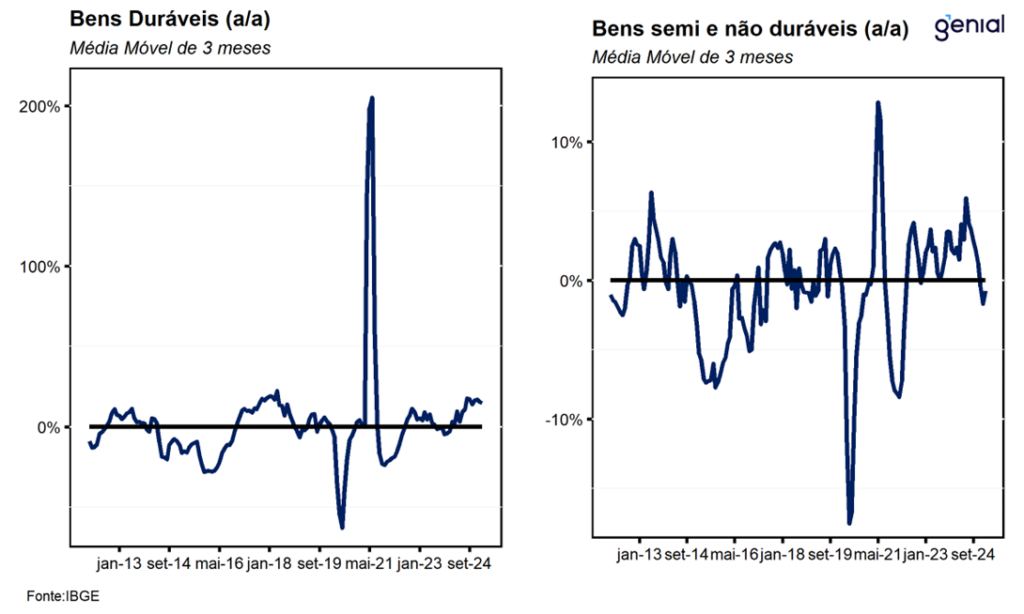

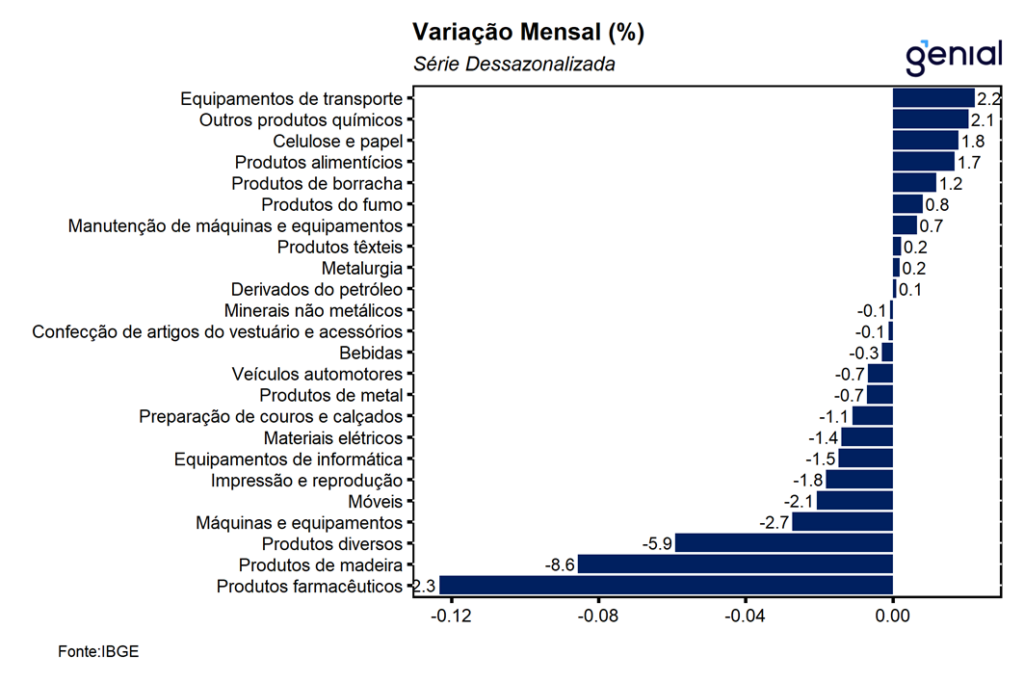

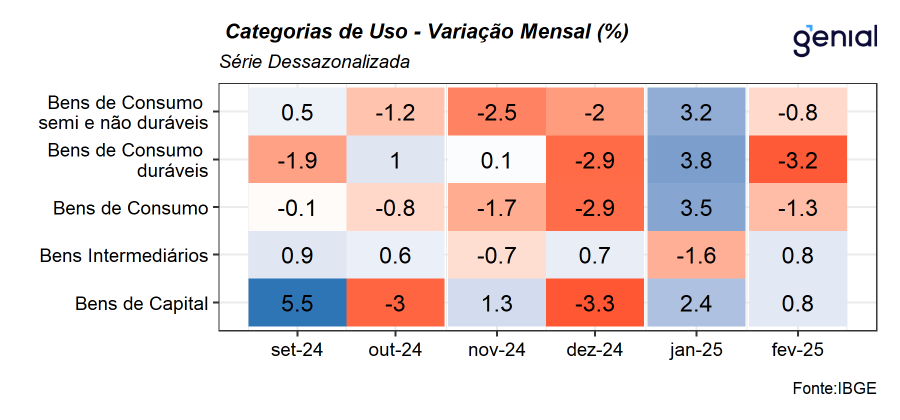

O desempenho no mês foi marcado pelo recuo de duas das quatro grandes categorias e 14 dos 25 ramos de produção pesquisados. Em fevereiro, os destaques negativos ficaram por conta dos desempenhos registrados na produção de produtos farmoquímicos e farmacêuticos (-12,3% m/m), revertendo a alta acumulada nos dois meses imediatamente anteriores de 7,1%; produtos de madeira (-8,6% m/m); produtos diversos (-5,9% m/m); veículos automotores, reboques e carrocerias (-0,7% m/m); máquinas e equipamentos (-2,7% m/m). Entre as principais categorias, os recuos foram registrados na produção de bens de consumo duráveis (-3,2% m/m), devolvendo parcialmente a alta de 3,8% m/m registrada em janeiro, e semi-duráveis (-0,8% m/m) em um movimento similar de correção após ter registrado alta de 3,2% m/m. Em contrapartida, a produção de bens intermediários e de capital registraram expansões de 0,8% m/m na margem.

Em suma, apesar dos números de fevereiro apontarem que a indústria voltou a registrar resultados negativos, ressaltamos que o desempenho ainda se mostra próximo da estabilidade neste início de ano, corroborando a nossa expectativa de que a atividade passaria por um processo de desaceleração gradual ao longo dos próximos meses. Entretanto, destacamos que o cenário atual segue bastante incerto e adverso, refletido nas principais sondagens setoriais que apontam para uma maior cautela do empresário por conta da deterioração da economia (juros e inflação mais elevados, piora da situação fiscal e elevação das incertezas externas) que pode pesar sobre o desempenho da atividade industrial, através dos investimentos. Mesmo diante do resultado negativo da indústria, seguimos com a nossa projeção de que o PIB brasileiro deve ter se expandido em 1,5% t/t no 1T25 e de 2,0% em 2025.

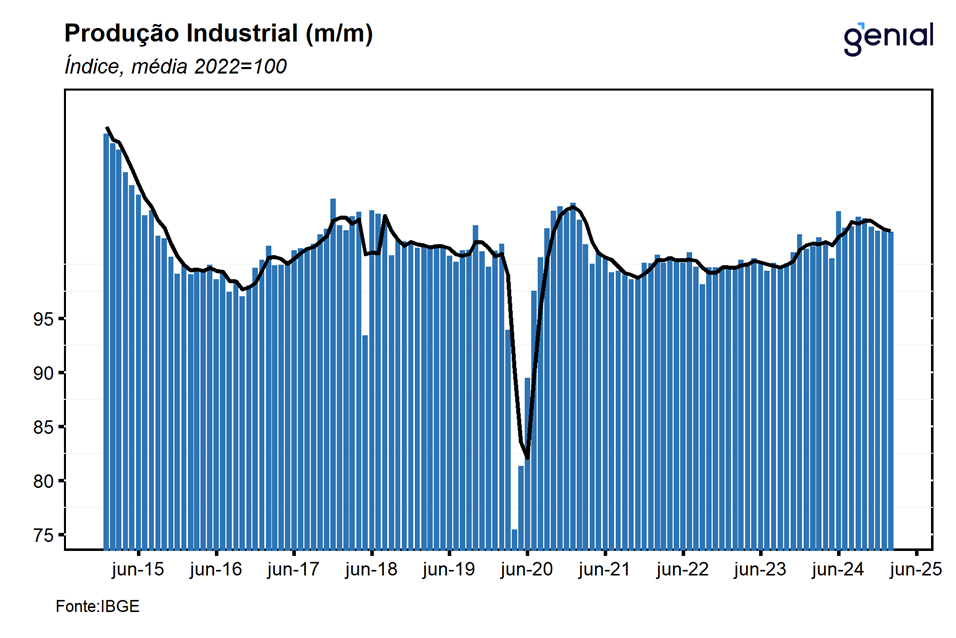

Com esse resultado, a indústria agora se encontra 1,1% acima do nível pré-pandemia (fev/20). Além disso, a atividade industrial se encontra 14,4% abaixo do nível mais elevado já registrado na série histórica (mai/11). Além disso, a atividade industrial deixa um carrego estatístico de -0,5% para o 1T25 e de 0,1% para o ano cheio.