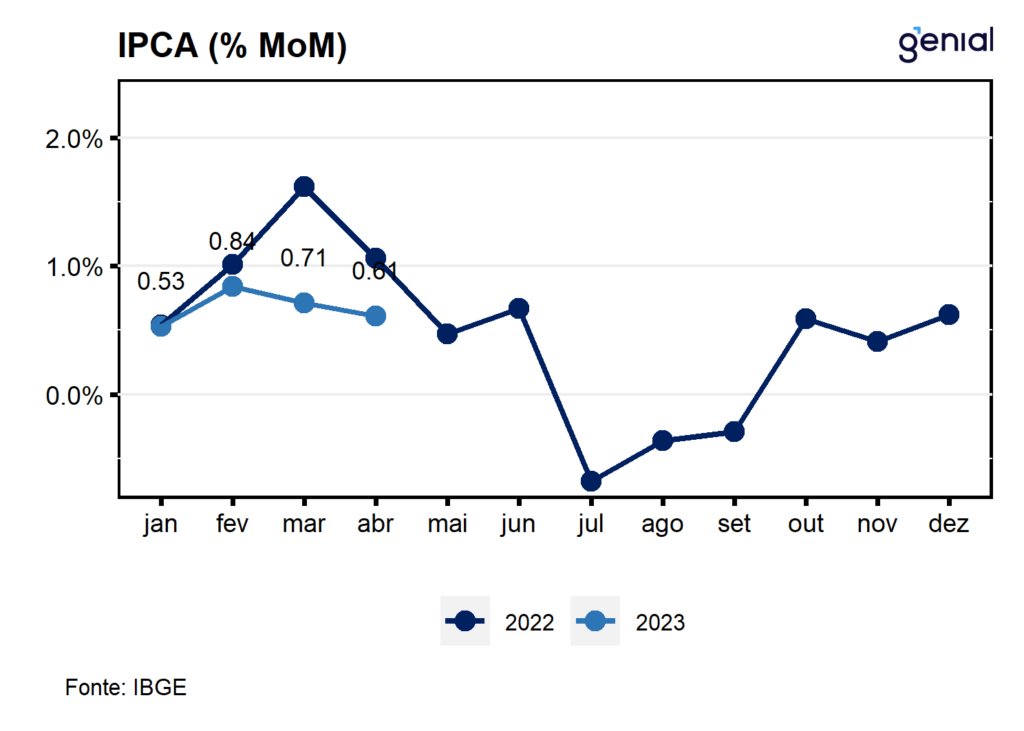

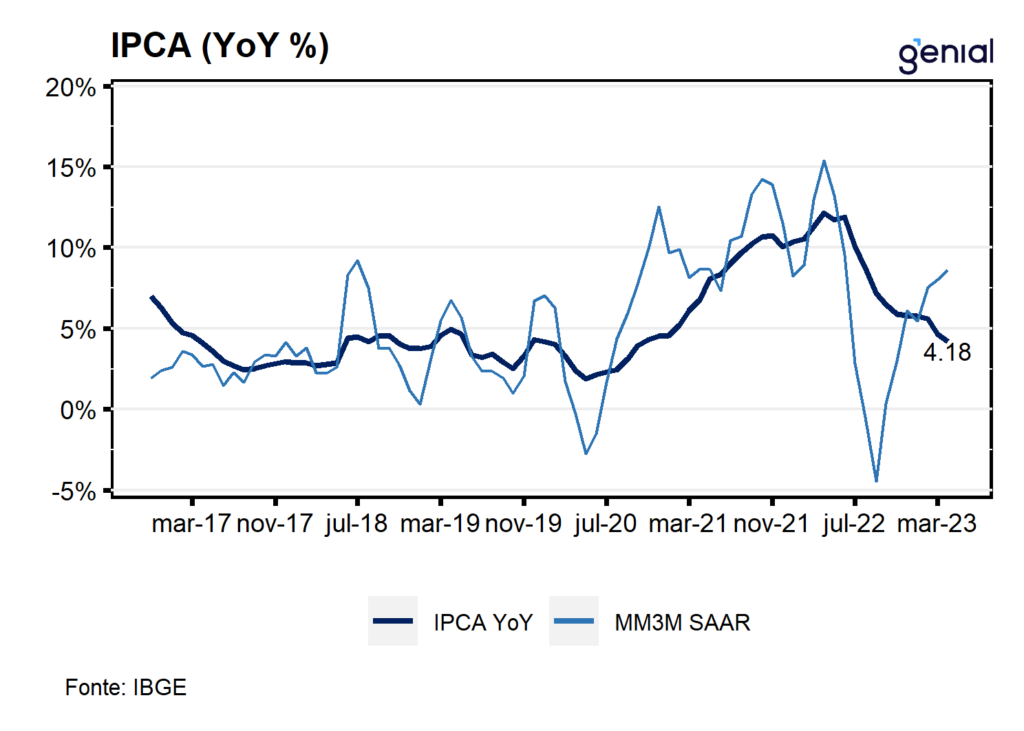

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) desacelerou para 0,61% m/m em abril, ante 0,71% m/m em março, mas surpreendeu para cima em relação ao consenso de mercado, que projetava (0,55% m/m, Broadcast+). Na métrica em doze meses, houve desaceleração na passagem de março para abril, saindo 4,65% de para 4,18%, mas menor do a registrada anteriormente que foi de quase 1,0 p.p. No ano, a alta acumulada é de 2,72%, já se aproximando da meta de inflação (3,25%). Por sua vez, o Índice Nacional de Preços ao Consumidor (INPC) teve alta de 0,53% m/m, arrefecendo em relação ao número observado em março (0,64% m/m), de modo que acumula alta de 2,42% no ano e 3,83% nos últimos doze meses.

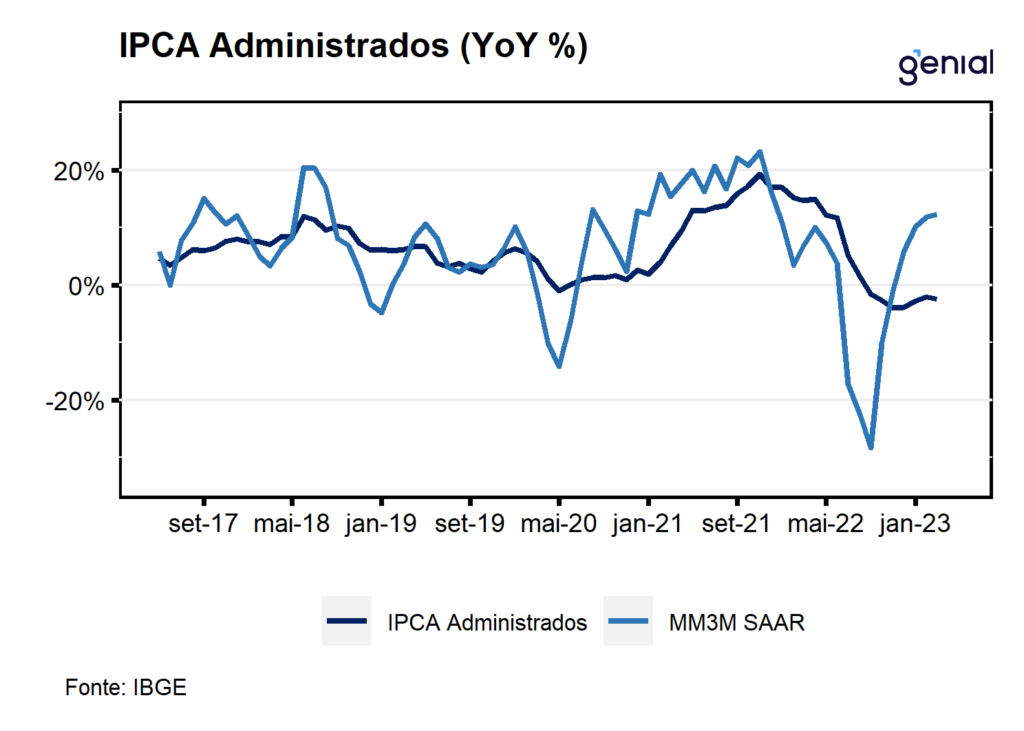

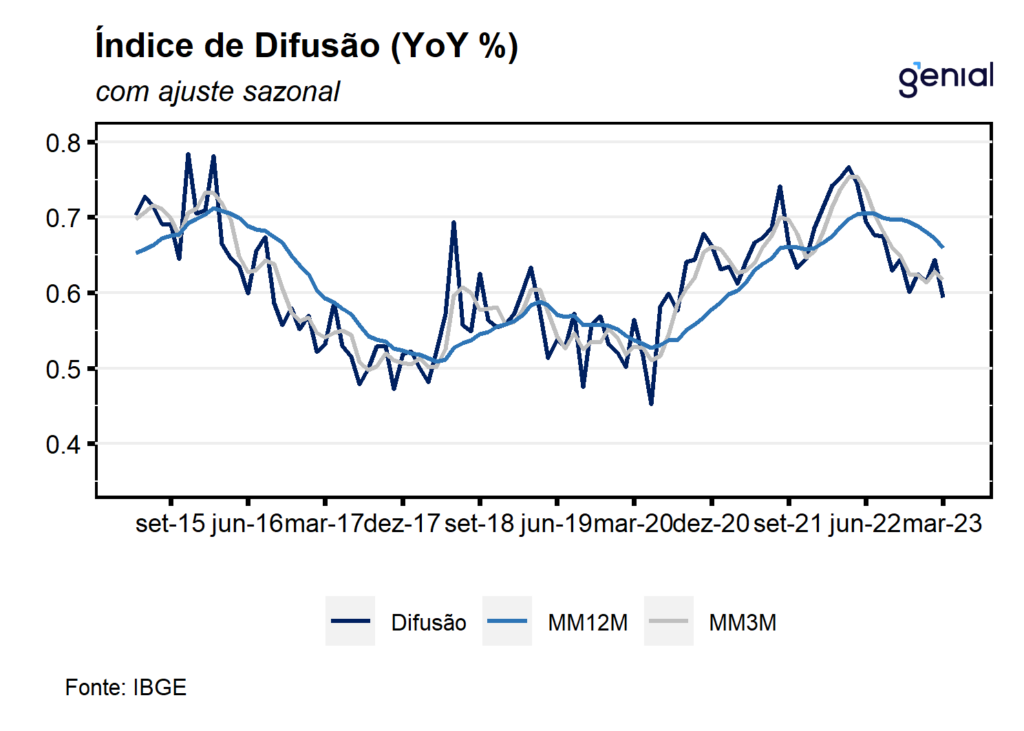

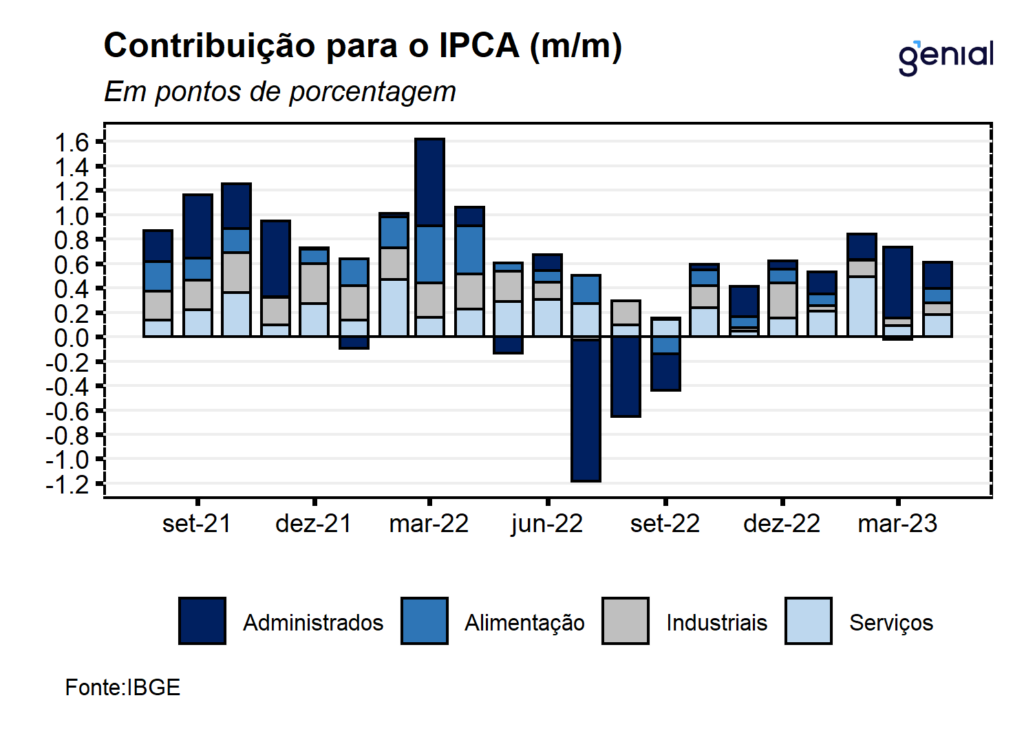

Em abril, os núcleos de inflação acompanhados pelo banco central voltaram a acelerar em relação ao mês anterior, saindo de 0,37% m/m para 0,51% m/m. Na margem, os bens industriais tiveram alta de 0,40% m/m, ante 0,27% m/m, sendo puxada por todos os segmentos de bens: não duráveis (0,68% m/m, ante 0,15% m/m), duráveis (0,13% m/m, ante -0,16% m/m) e semiduráveis (0,62% m/m, ante 0,33% m/m). O mesmo movimento foi registrado nos preços dos serviços, que avançaram 0,52% m/m, ante 0,25% m/m em março. Apesar disso, o índice de difusão de serviços recuou marginalmente, de 64,7% para 63,2%. O índice de difusão geral, por outro lado, avançou para 66,0%, ante 59,9% março. Na ponta baixista tivemos os preços administrados saindo de 2,33% m/m para 0,86% m/m. Essa desaceleração já era esperada em vista do arrefecimento das altas de combustíveis e energia elétrica.

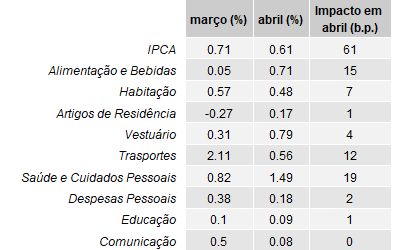

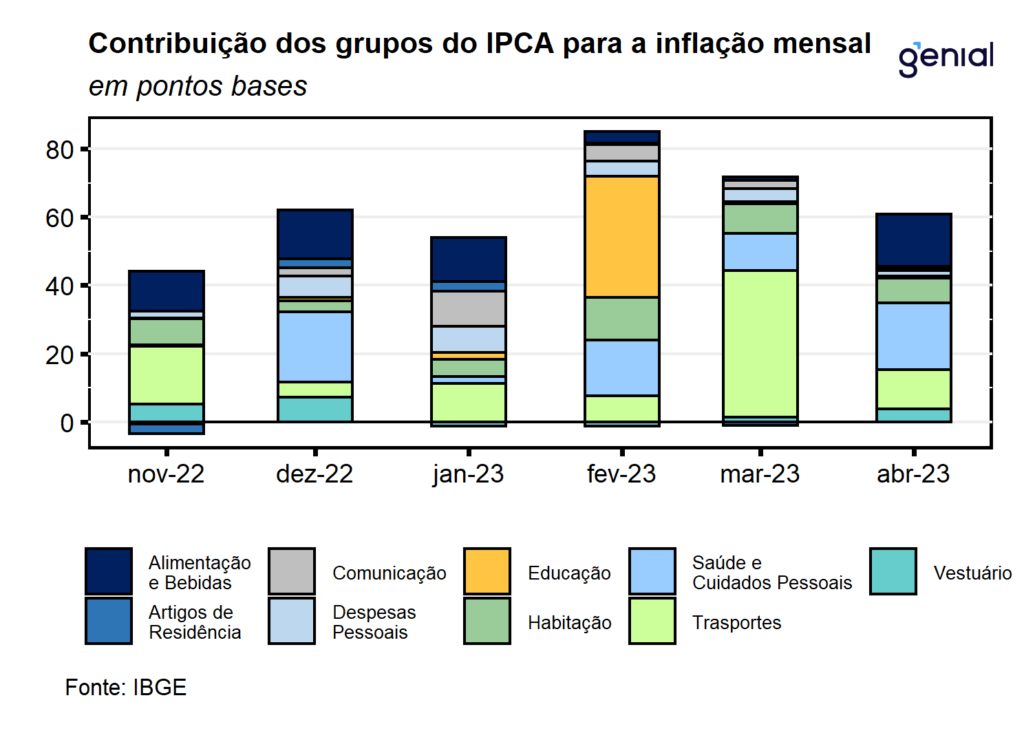

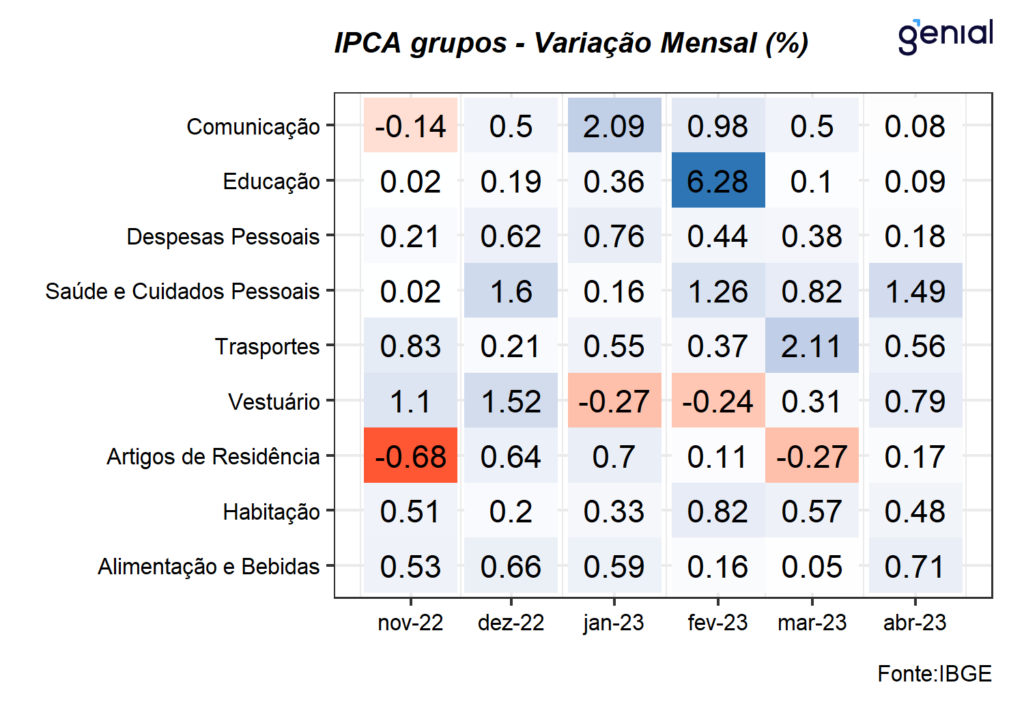

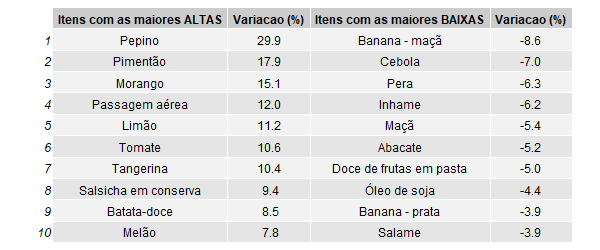

Todos os 9 grupos que compõe o IPCA e todas as 16 regiões pesquisadas registraram alta de preços em abril. A maior contribuição ficou por conta do grupo Saúde e Cuidados Pessoais (1,49% m/m e impacto de 0,19 p.p.), seguida por Alimentação e Bebidas (0,71% m/m e impacto de 0,15 p.p.) e Transportes (0,56% m/m e impacto de 0,12 p.p.). Dentro desses grupos, os itens de maior impacto foram plano de saúde (1,20% m/m e impacto de 0,05 p.p.), leite longa vida (4,96% m/m e impacto de 0,04 p.p.) e passagem aérea (11,97% m/m e impacto de 0,07 p.p.), respectivamente. Esses itens contribuíram para que a inflação cheia do mês de abril viesse acima do esperado, mais do que compensando a desaceleração dos preços administrados. Dentre as menores contribuições ficaram os grupos de Comunicação (0,08% m/m e impacto de 0,00 p.p.), Educação (0,09% m/m e impacto de 0,01 p.p.), Artigos de Residência (0,17% m/m e impacto de 0,01 p.p.) e Despesas Pessoais (0,18% m/m e impacto de 0,02 p.p.). Nesses grupos, os destaques foram para os itens de plano de telefonia fixa (0,63% m/m e impacto de 0,00 p.p.), atividades físicas (0,49% m/m e impacto de 0,00 p.p.), televisor (-1,05% m/m e impacto de 0,00 p.p.) e pacote turístico (-1,94% m/m e impacto de -0,01 p.p.).

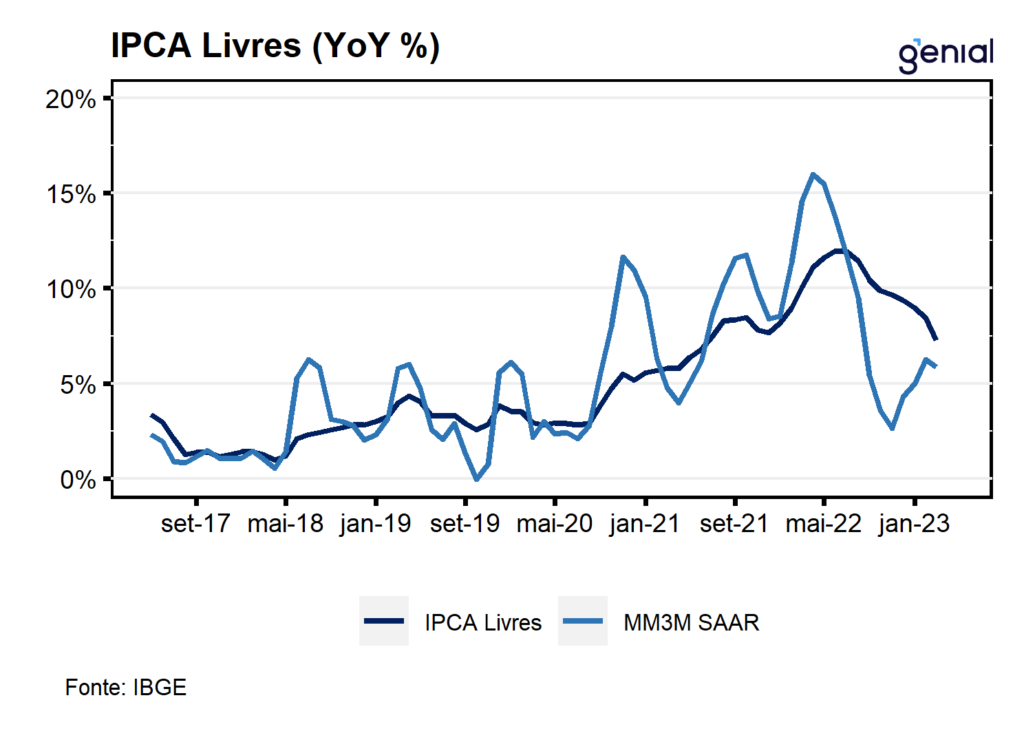

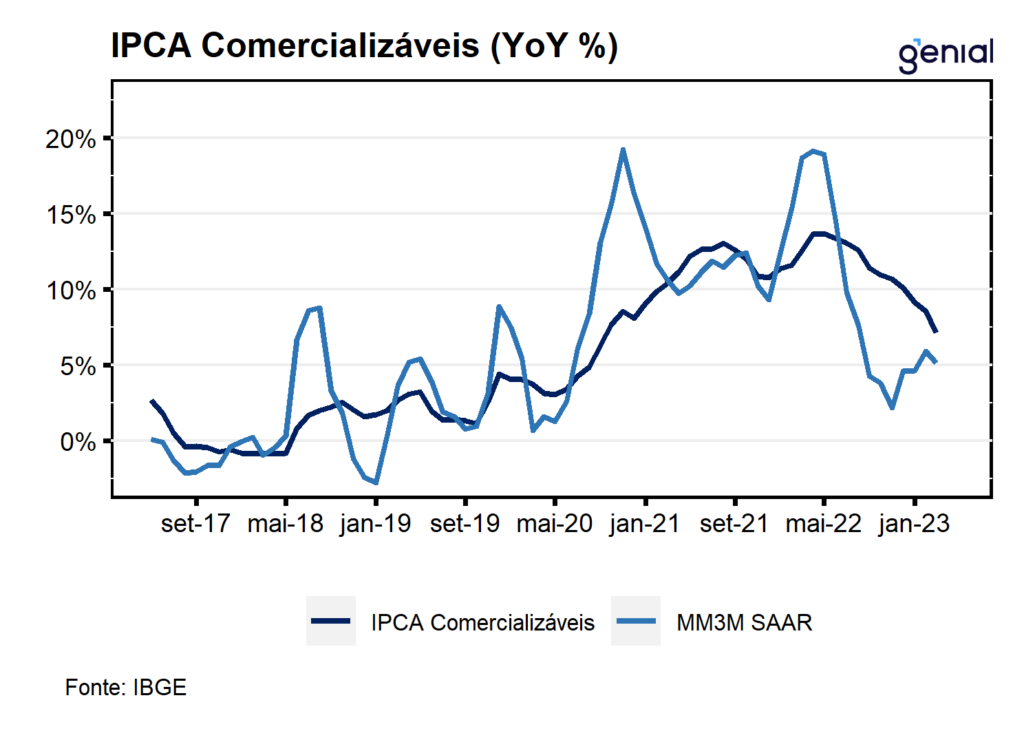

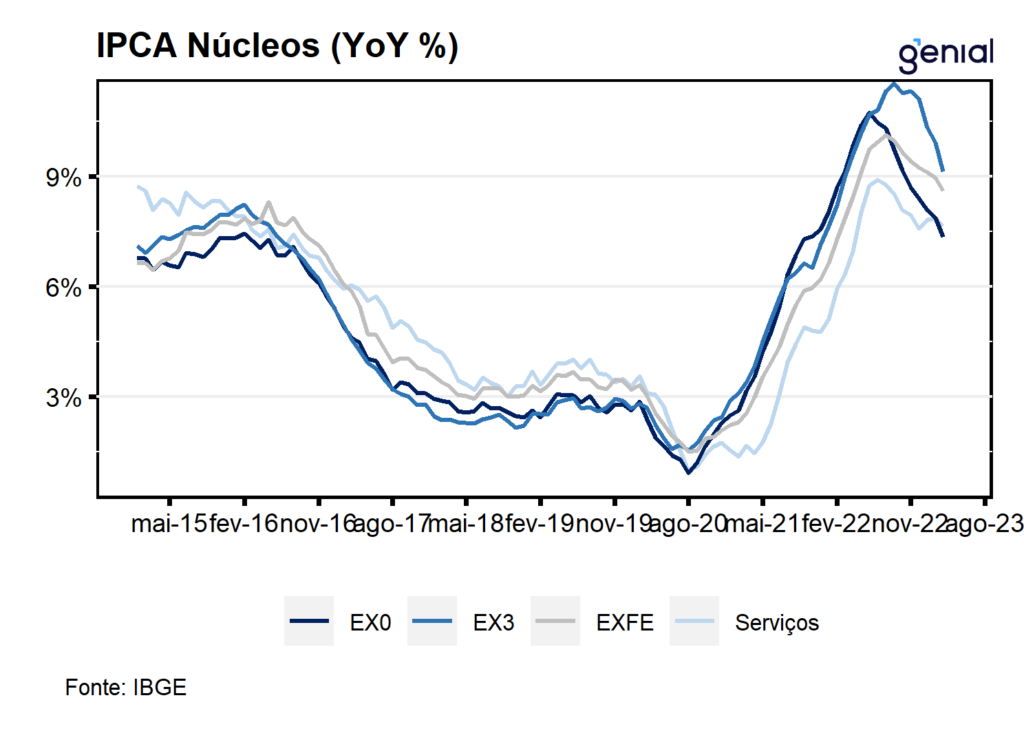

Embora o IPCA de abril ainda indique que a desinflação está em curso, de modo geral a composição mostrou uma leitura mais negativa. Todas as medidas de núcleo mostraram aceleração, evidenciando a dificuldade da política monetária em atingir essas métricas da inflação subjacente. Do lado dos itens mais voláteis, energia e alimentos apresentaram dinâmicas opostas, com o primeiro deixando para trás o impacto inicial da reoneração parcial dos tributos federais e o segundo revertendo a sua trajetória de desaceleração. Para o restante do ano, o cenário para esses dois itens é promissor dado o elevado nível dos reservatórios, com a expectativa de manutenção da bandeira tarifária verde sobre a energia elétrica, e a projeção de um ano de forte crescimento do setor agropecuário, aumentando a oferta de alimentos e aliviando a pressão sobre os preços. Além disso, o desejo de criação de um estoque regulador de alimentos por parte do governo deve contribuir para diminuir a volatilidade de preços.

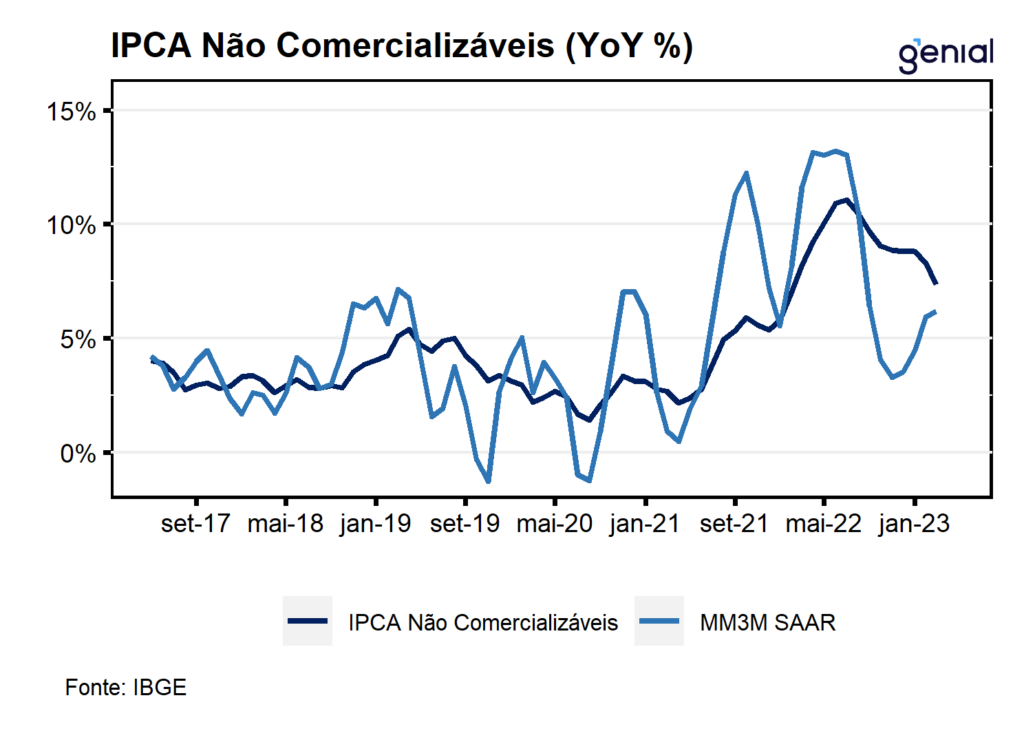

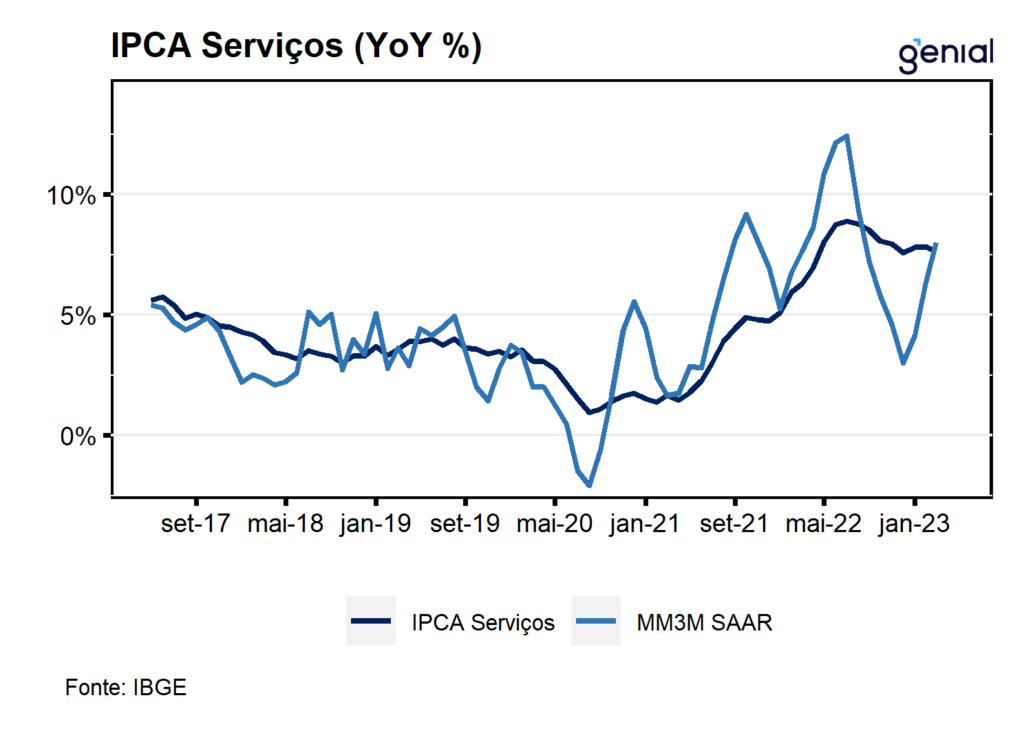

Nossa avaliação é que com o resultado não tão bom do IPCA de abril, com a composição não indicando arrefecimento significativo dos itens mais voláteis nem das diversas métricas de núcleo, ainda não há espaço para cortes de juros por parte do banco central. O mercado de trabalho mais apertado continua a pressionar a inflação de serviços, na qual a alta inércia vem sendo comprovada pela dificuldade da política monetária, mesmo em patamar restritivo, em fazer ceder essa métrica de inflação em doze meses, que se situa em 7,49%. Além disso, outras medidas de inflação como a média dos 5 núcleos (7,31% a/a) apresentam uma desinflação bem lenta, se encontrando em patamares que não estão em consonância com a meta de inflação. A experiência passada desaconselha fortemente cortes precoces da taxa de juros quando o processo de desinflação ainda não estiver sedimentado. Já a desaceleração na variação em doze meses do índice cheio deve ser interpretada com cautela, tendo-se em vista que o efeito base da inflação elevada nos meses de fevereiro a abril de 2022 sobre o índice deve beneficiar o arrefecimento desta métrica nos próximos meses. Entretanto, a partir do segundo semestre (mais especificamente entre os meses de julho e setembro), o oposto será observado com o fim dos efeitos deflacionários das desonerações aprovadas no último ano sobre o acumulado em doze meses, levando a dinâmica de preços para uma trajetória altista.