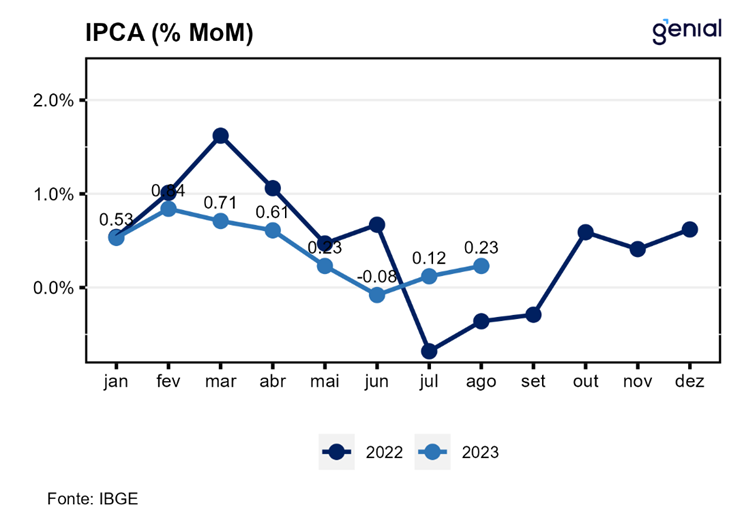

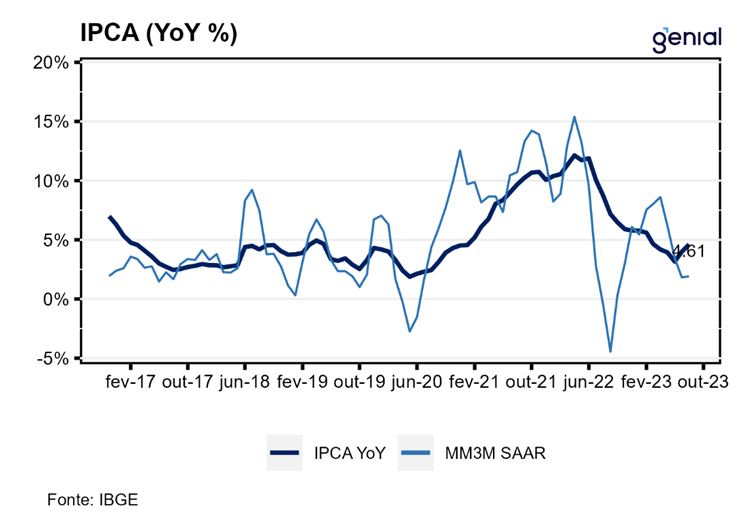

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) acelerou na passagem de julho para agosto, avançando 0,23% m/m, mas vindo um pouco abaixo das projeções dos analistas (0,28% m/m, Broadcast+). A métrica em doze meses, conforme o esperado, voltou a acelerar (4,61%, ante 3,99%) em vista da saída do mês de agosto de 2022 (no qual foi registrado deflação) da base de cálculo do IPCA interanual. No ano, a alta acumulada é de 3,23%, já bem próxima da meta de inflação de 3,25%. Por sua vez, o Índice Nacional de Preços ao Consumidor (INPC) deixou para trás a deflação apresentada em julho (-0,09% m/m) e avançou 0,20% m/m em agosto, de modo que acumula alta de 2,80% no ano e 4,06% nos últimos doze meses.

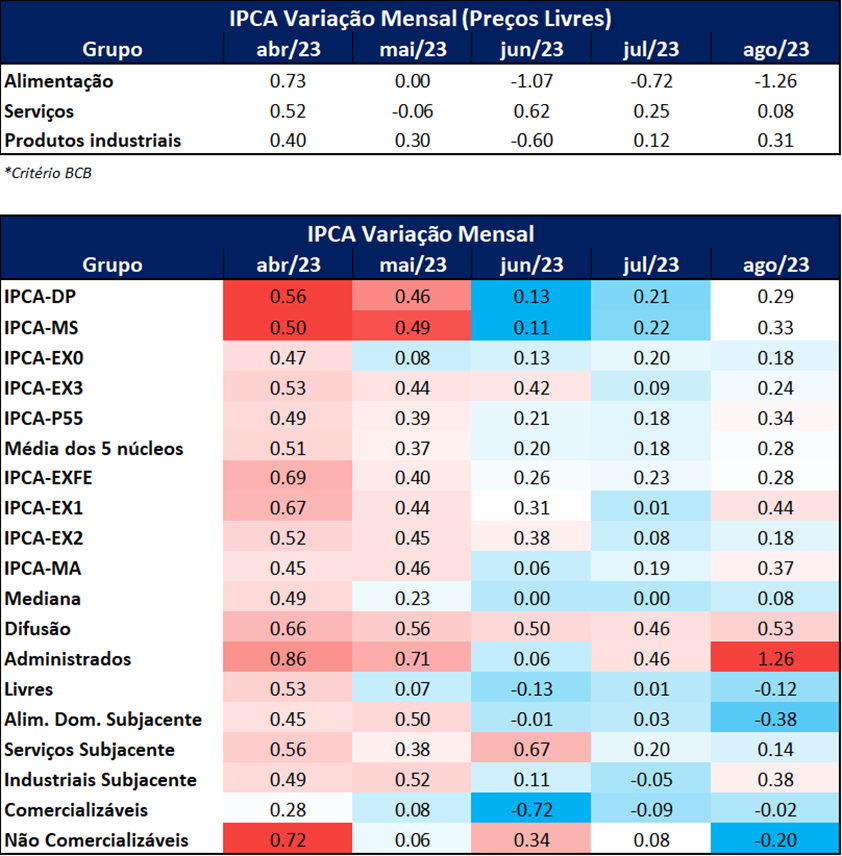

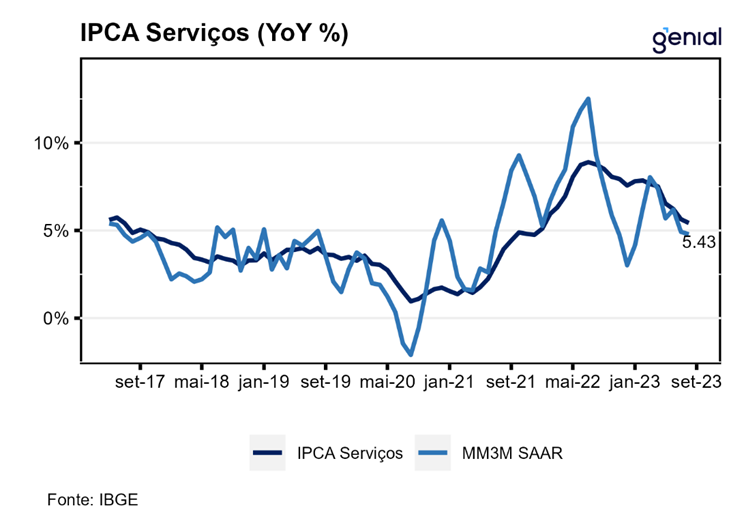

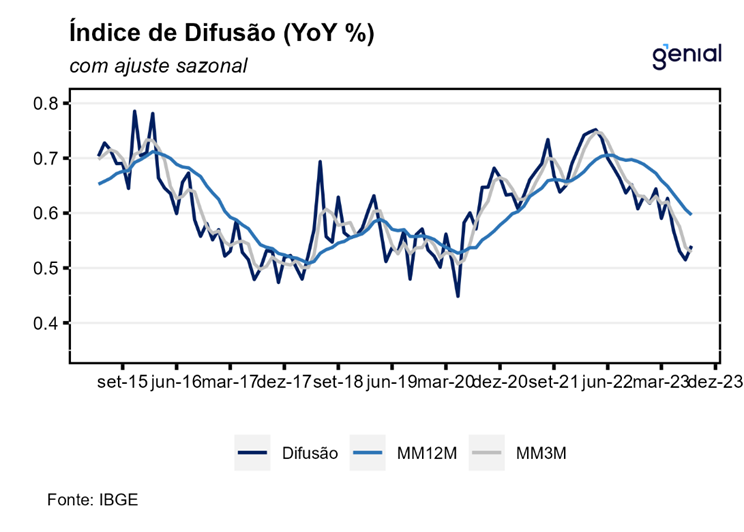

Em agosto, a média dos cinco núcleos de inflação acompanhados pelo Banco Central voltou a acelerar, saindo de 0,18% m/m para 0,28% m/m. Esse movimento se deu pelo aumento nas taxas de variação ter ocorrido em quatro das cinco métricas de núcleo. Na margem, os bens industriais saíram de uma alta de 0,12% m/m para um avanço de 0,31% m/m em agosto, sendo puxados principalmente pelos segmentos de duráveis (0,41% m/m, ante 0,34% m/m) e semiduráveis (0,41% m/m, ante -0,13% m/m). Movimento oposto foi registrado nos preços dos serviços, que arrefeceram de 0,25% m/m para 0,08% m/m na passagem de julho para agosto. Apesar dessa desaceleração, a única abertura de serviços que arrefeceu foi a dos serviços subjacentes (0,14% m/m, ante 0,20% m/m). Os serviços diversos (0,29% m/m, ante 0,10% m/m) e os intensivos em trabalho (0,38% m/m, ante 0,37% m/m) aceleraram. Por sua vez, o índice de difusão de serviços saltou consideravelmente na passagem de julho para agosto, saindo de 50,0% para 72,1%. Já o índice de difusão geral avançou moderadamente para 53,1%, ante 46,2% em julho.

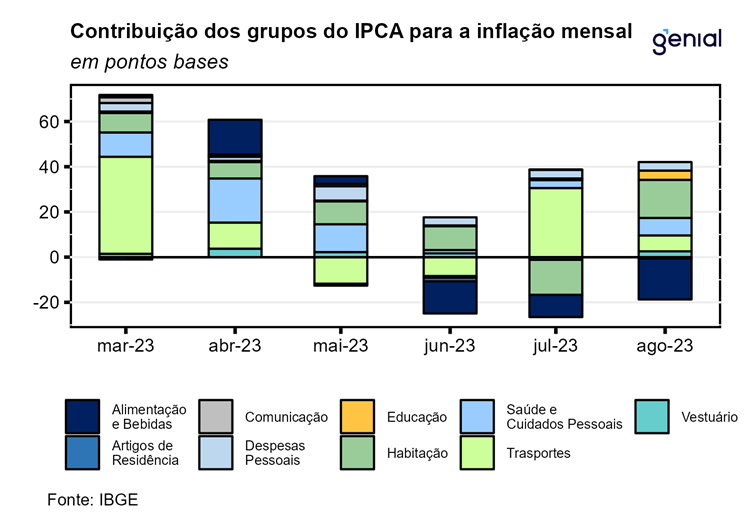

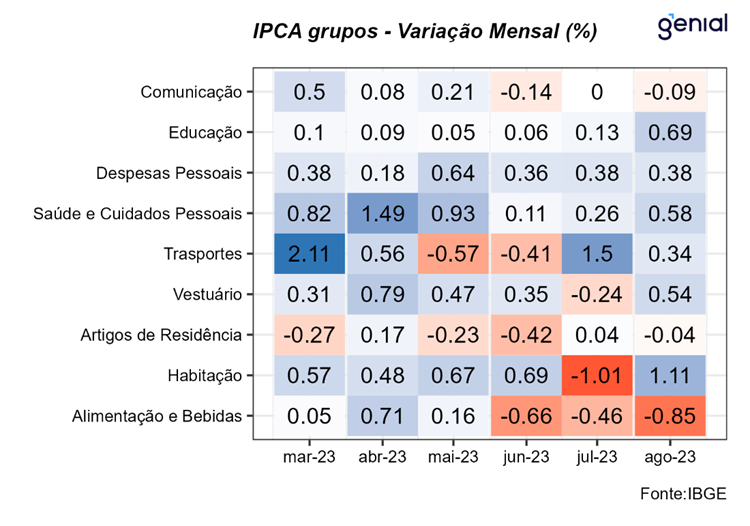

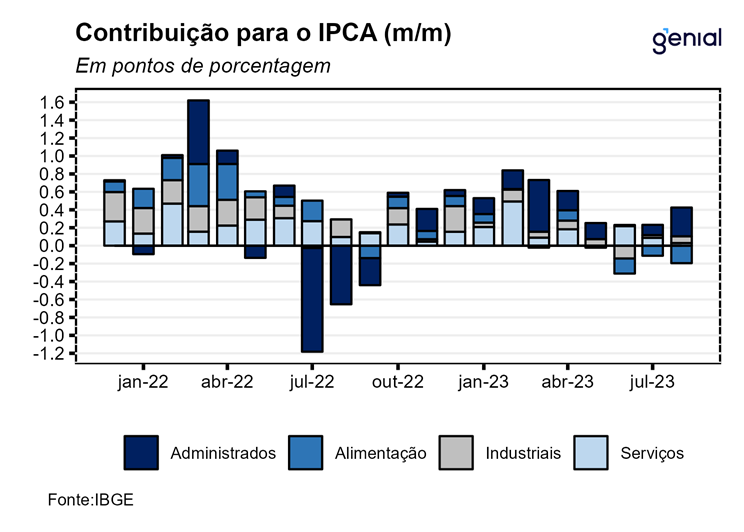

Dos nove grupos que compõe o IPCA, seis apresentaram alta de preços em agosto e o mesmo ocorreu para 14 das 16 regiões pesquisadas. Dentre aqueles com contribuições positivas ficaram os grupos de Habitação (1,11% m/m e impacto de 0,17 p.p.), Saúde e Cuidados Pessoais (0,58% m/m e impacto de 0,08 p.p.), Transportes (0,34% m/m e impacto de 0,07 p.p.), Educação (0,69% m/m e impacto de 0,04 p.p.), Despesas Pessoais (0,38% m/m e impacto de 0,04 p.p.) e Vestuário (0,54% m/m e impacto de 0,03 p.p.). Nesses grupos, os destaques foram para os itens de energia elétrica residencial (4,59% m/m e impacto de 0,18 p.p.), plano de saúde (0,78% m/m e impacto de 0,03 p.p.), gasolina (1,24% m/m e impacto de 0,06 p.p.), automóvel novo (1,71% m/m e impacto de 0,05 p.p.), emplacamento e licença (1,62% m/m e impacto de 0,04 p.p.), ensino superior (1,12% m/m e impacto de 0,02 p.p.), hospedagem (1,22% m/m e impacto de 0,01 p.p.) e tênis (1,64% m/m e impacto de 0,01 p.p.). Já pelo lado das contribuições negativas, os destaques foram para os grupos de Alimentação e Bebidas (-0,85% m/m e impacto de -0,18 p.p.), Comunicação (-0,09% m/m e impacto de 0,00 p.p.) e Artigos de Residência (-0,04% m/m e impacto de 0,00 p.p.). Dentro desses grupos, os itens de maior impacto foram: batata-inglesa (-12,92% m/m e impacto de -0,03 p.p.), leite longa vida (-3,35% m/m e impacto de -0,03 p.p.), tomate (-7,91% m/m e impacto de -0,02 p.p.), aparelho telefônico (-0,62% m/m e impacto de -0,01 p.p.) e computador pessoal (-1,75% m/m e impacto de 0,00 p.p.).

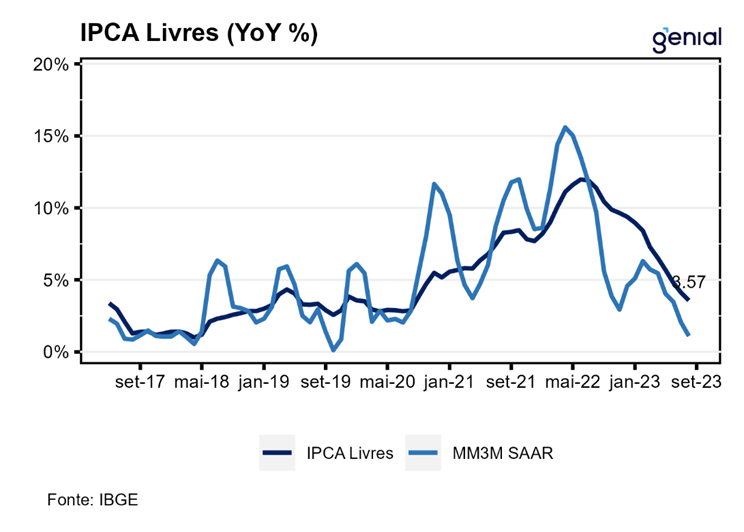

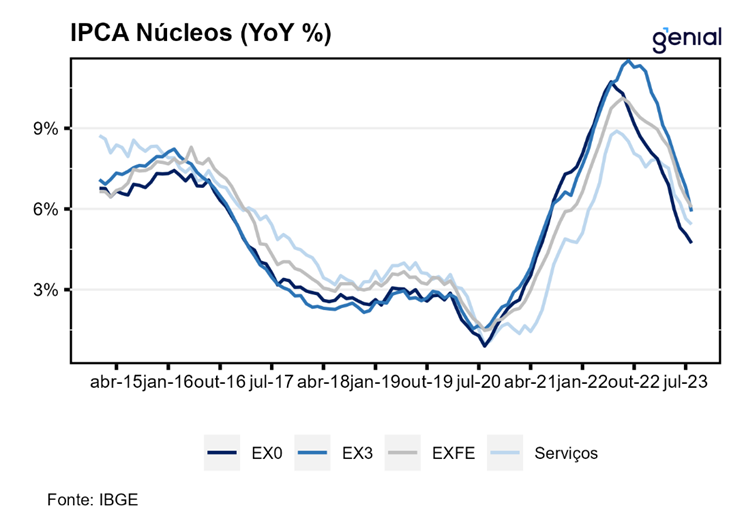

Do lado dos itens mais voláteis, energia e alimentos apresentaram dinâmicas opostas, com a energia elétrica residencial saindo de -3,89% m/m para 4,59% m/m na passagem de julho para agosto na esteira do fim do bônus de Itaipu sobre as contas de luz e a alimentação no domicílio aprofundando a deflação (-1,26% m/m, ante -0,72% m/m) no mesmo período. Para o restante do ano, o cenário para energia elétrica continua promissor dado o elevado nível dos reservatórios, com a expectativa de manutenção da bandeira tarifária verde. Já o cenário para os alimentos pode ser impactado negativamente pela decisão da Rússia de se retirar do acordo de exportação de grãos que tinha com a Ucrânia, pressionando o preço de algumas commodities alimentícias. Mais à frente, o maior risco advém da possibilidade de um El Niño mais forte (em intensidade parecida ao fenômeno climático observado em 2015-16) impactar negativamente a oferta de alguns alimentos. Nessa conjuntura, o anúncio da criação de um estoque regulador de alimentos por parte do governo deve contribuir para diminuir a volatilidade de preços. Na passagem de julho para agosto, o núcleo de inflação (que exclui energia e alimentos) avançou de 0,23% para 0,28% na métrica mensal e saiu de 6,43% para 6,07% na métrica anual.

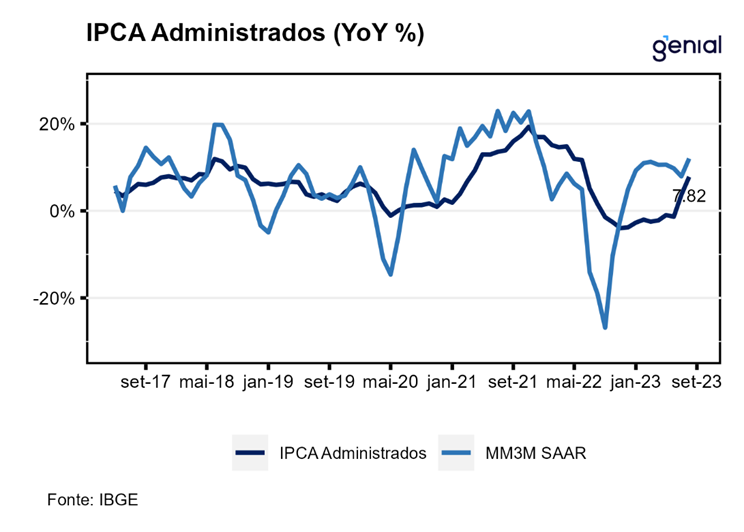

A composição do IPCA de agosto apresentou uma configuração ainda mais positiva do que em julho. Na métrica em doze meses, apenas os preços administrados apresentaram aceleração. Apesar de quatro dos cinco núcleos terem registrado aumento das taxas de variação na métrica mensal, todos os cinco apresentaram desaceleração na métrica anual. Isso mostra o arrefecimento das diferentes métricas de inflação diretamente afetadas pela ação da política monetária. O resultado do índice cheio de agosto está de acordo com a continuidade dos planos do Banco Central de reduzir a taxa Selic em 50 pontos-base nas próximas reuniões do ano. Contudo, alguns riscos de alta para a inflação oriundos das commodities energéticas ainda pairam no radar. O fato de as cotações do petróleo terem atingido o patamar de US$ 90 por barril na esteira do anúncio de manutenção dos cortes na produção até o final do ano por parte da Rússia e da Arábia Saudita faz com que novos reajustes nos preços dos combustíveis ainda sejam possíveis.

O menor espaço para afrouxamento monetário nos países emergentes num momento em que grande parte das economias desenvolvidas ainda estão em processo de aperto monetário recomenda cautela adicional na determinação da magnitude de cortes de juros no Brasil. O Banco Central do Chile teve que reduzir o ritmo de corte de juros para 75 pontos-base, após optar por começar o ciclo de afrouxamento monetário com um corte mais agressivo de 100 pontos-base, depois que o peso chileno passou a registrar maior volatilidade e ter apresentado desvalorização significativa. O Banco Central do Brasil deve permanecer vigilante a esse mesmo risco, sob pena de desencadear um movimento de desvalorização da moeda brasileira com impactos negativos sobre o processo de desinflação. Por fim, o fato de o hiato do produto ter ficado mais fechado do que o esperado depois da surpresa altista com o PIB do 2º trimestre, aliado com a manutenção da desancoragem das expectativas de inflação para todos os anos até 2026, deixa a desaceleração da inflação de serviços sozinha como a única das três condições impostas pelo Copom para acelerar o ritmo de corte de juros que ainda é factível de ser cumprida. Nesse cenário, achamos que a autoridade monetária brasileira não se apoiaria só numa eventual melhora da inflação de serviços, caso ocorra, para acelerar o ritmo de corte de juros para 75 pontos-base. Assim, achamos que a taxa Selic deve encerrar o ano em 11,75%, após mais três cortes de 50 pontos-base nas reuniões de setembro, novembro e dezembro.