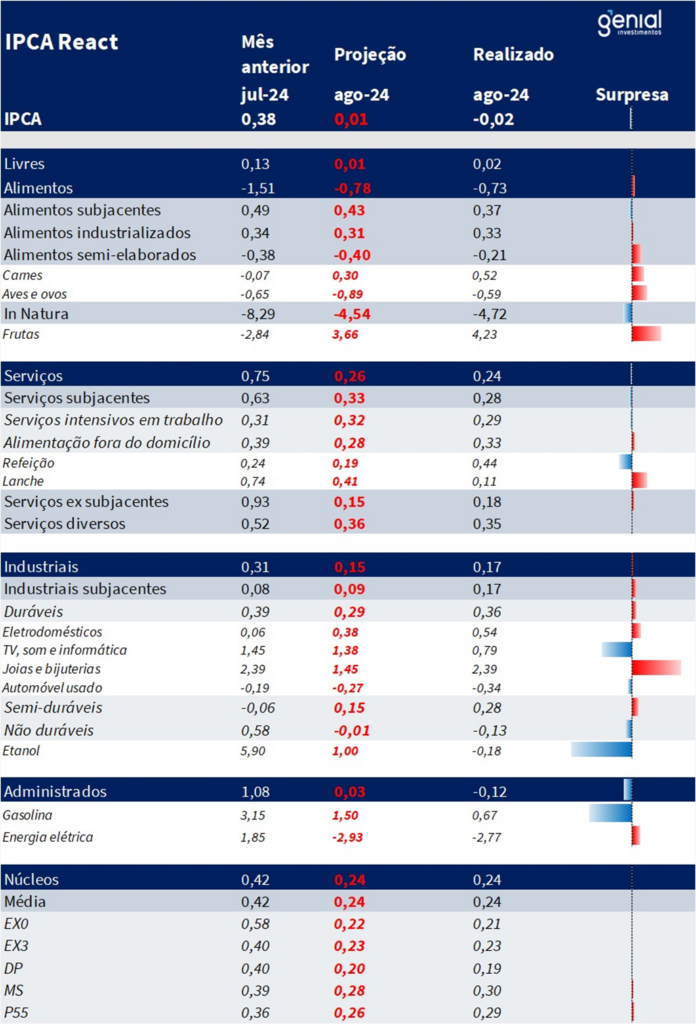

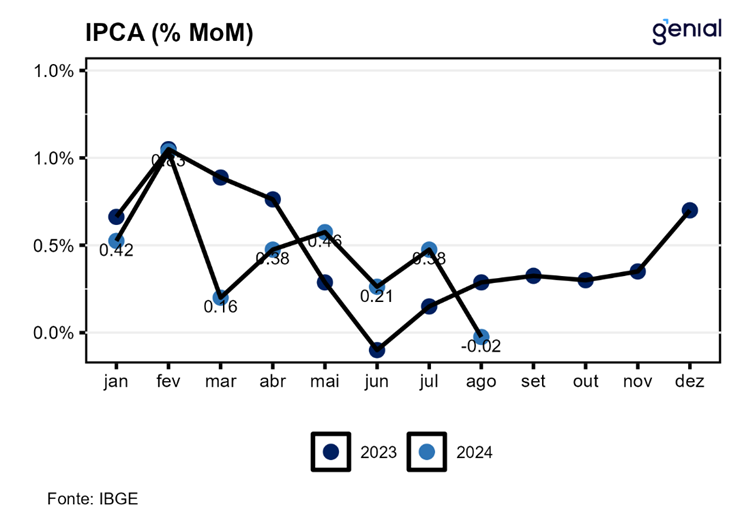

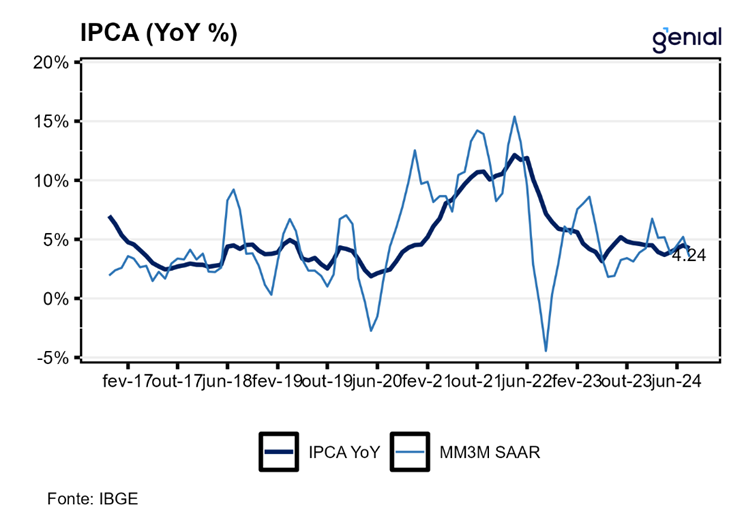

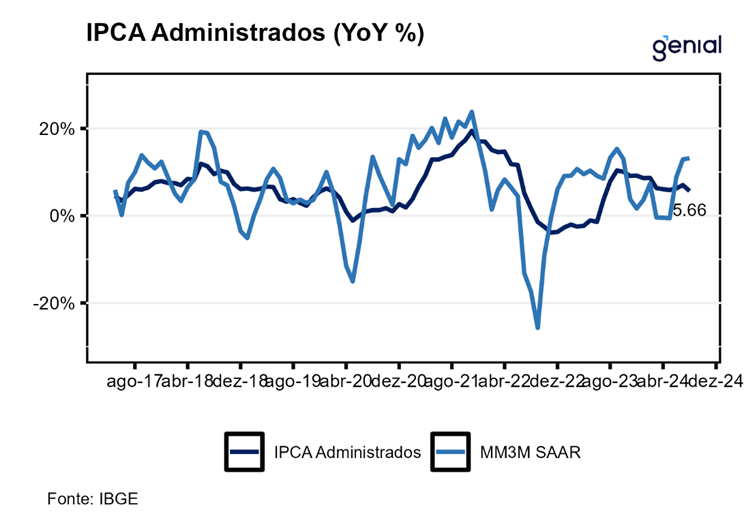

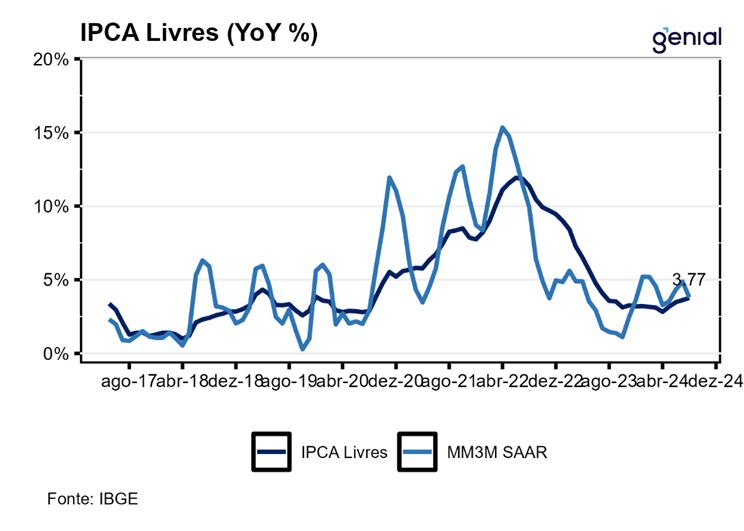

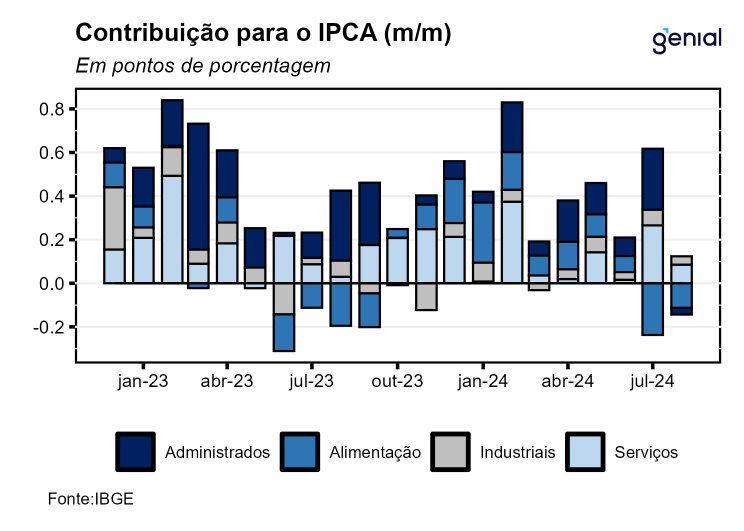

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) registrou queda, saindo de 0,38% m/m em julho para -0,02% m/m em agosto, vindo abaixo da mediana das projeções de mercado (0,02% m/m, Broadcast+ e Genial 0,01% m/m). Na métrica em doze meses, o índice registra variação de 4,24% a/a, valor abaixo da leitura do mês imediatamente anterior (4,50% a/a). Em nossa visão, o número de agosto é positivo. A variação próxima de zero já estava precificada devido à queda nas coletas de alimentos e a bandeira verde acionada em agosto, mas núcleos de serviços sensíveis a demanda surpreenderam para baixo nossas projeções, um bom sinal na margem para as condições de demanda.

A surpresa na gasolina explica a maior parte da diferença entre o headline e nossa projeção. A média dos núcleos esteve em linha com nossas projeções, com a composição também bem alinhada. O qualitativo do número foi ainda melhor do que o esperado, com surpresas baixistas em serviços subjacentes e intensivos em trabalho. O único ponto negativo foi uma surpresa altista significativa nos itens duráveis, que já vemos sinalizando preocupação devido à demanda elevada, crédito melhor na margem e câmbio mais depreciado.

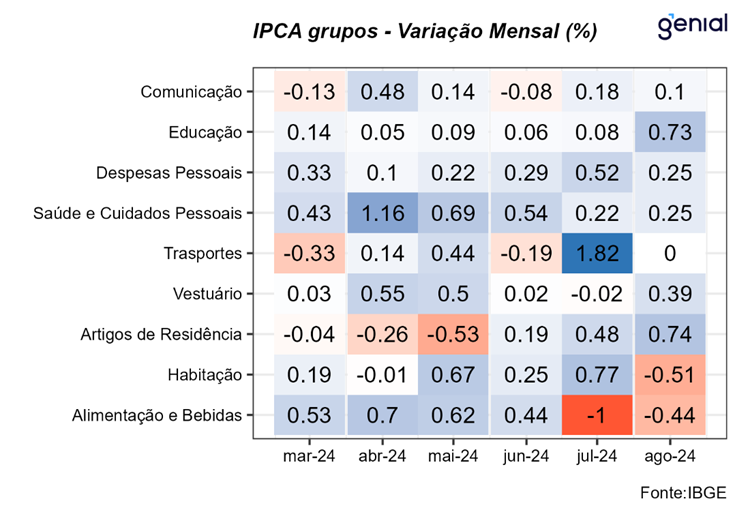

Nossa projeção capturou a queda em alimentos substancialmente menor do que a mediana de mercado (-1,00% m/m, Broadcast+). O principal driver foram os alimentos in-natura, que registraram variação próxima da nossa projeção, talvez não tão baixa quanto a esperada pelo mercado. Alimentos semi-elaborados também surpreenderam positivamente, puxados por proteínas em geral. O restante da composição de alimentos, como industrializados e alimentos subjacentes, registraram variação próxima das nossas projeções.

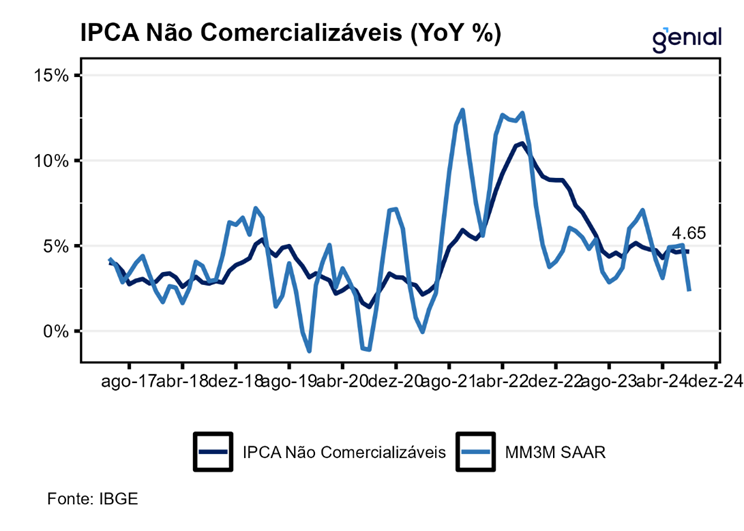

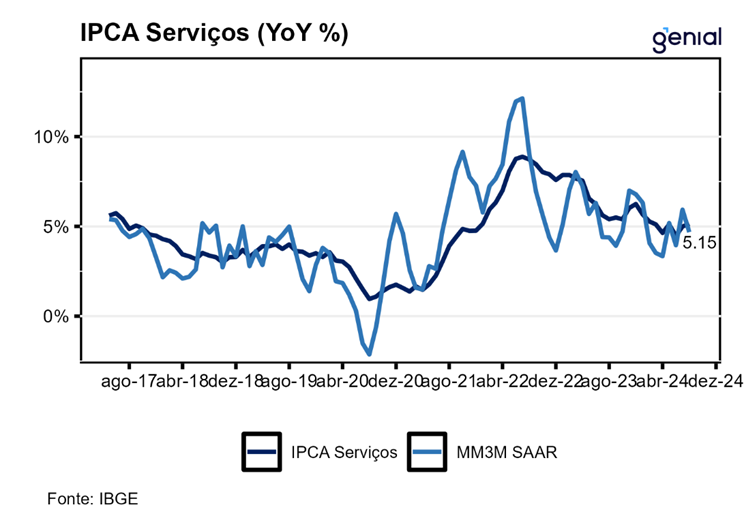

Em serviços, a principal surpresa baixista ocorreu nos serviços bancários, onde esperávamos uma variação de 0,78% m/m, enquanto o realizado foi de 0,47% m/m, puxando serviços subjacentes para baixo. Nos serviços intensivos em trabalho, o destaque vai para estética, cuja variação ficou abaixo da nossa projeção. Somando isso à surpresa baixista em alimentação fora do domicílio, isso representa uma boa notícia, na margem, em relação às condições de demanda. Vemos alimentação fora do domicílio e serviços tipo estética e veterinária como importante termômetros de demanda, uma vez que frente a uma queda de renda eles tendem a ser os primeiros a serem substituídos dentro da cesta de consumo.

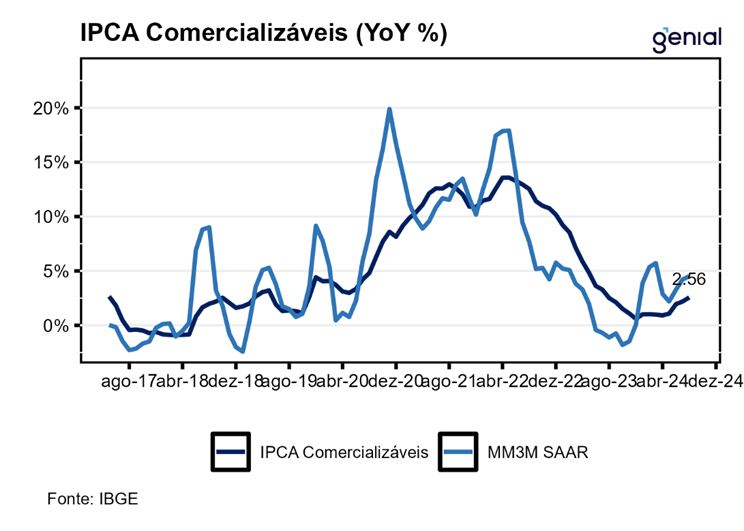

Nos itens industriais, apesar do índice geral ter vindo próximo da nossa projeção, a composição foi bem diferente. Itens duráveis surpreenderam positivamente, embora os automóveis tenham vindo em linha com nossa expectativa. A surpresa altista concentrou-se em mobiliários, eletrodomésticos, e, especialmente, joias e bijuterias. Apesar do arrefecimento nos núcleos de serviços, a composição dos industriais sugere uma demanda aquecida, possivelmente reflexo de um redirecionamento na cesta de consumo (efeito de troca de despesas) devido a preços relativos de serviços mais elevados em comparação aos industriais. Além disso, as condições de crédito e a depreciação cambial podem ter contribuído para amplificar essa pressão de preços. Nos itens não-duráveis, a surpresa baixista ocorreu no etanol, item complementar à gasolina nas bombas.

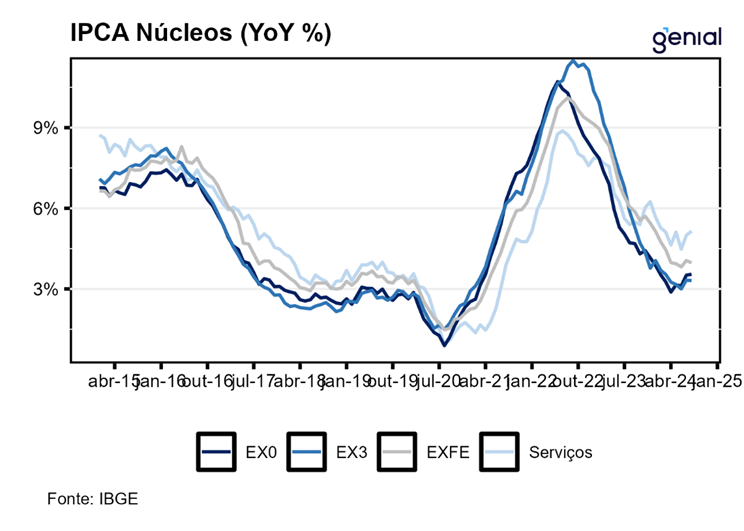

A média dos núcleos mostrou comportamento benigno, com todos os núcleos registrando variação entre 0,19% m/m e 0,30% m/m, e estando próxima das nossas projeções. O número oferece alguma folga para a política monetária em termos de pressão de demanda, mas os itens industriais sugerem que ela ainda persiste e já reflete os efeitos cambiais incorporados nas projeções do Banco Central.