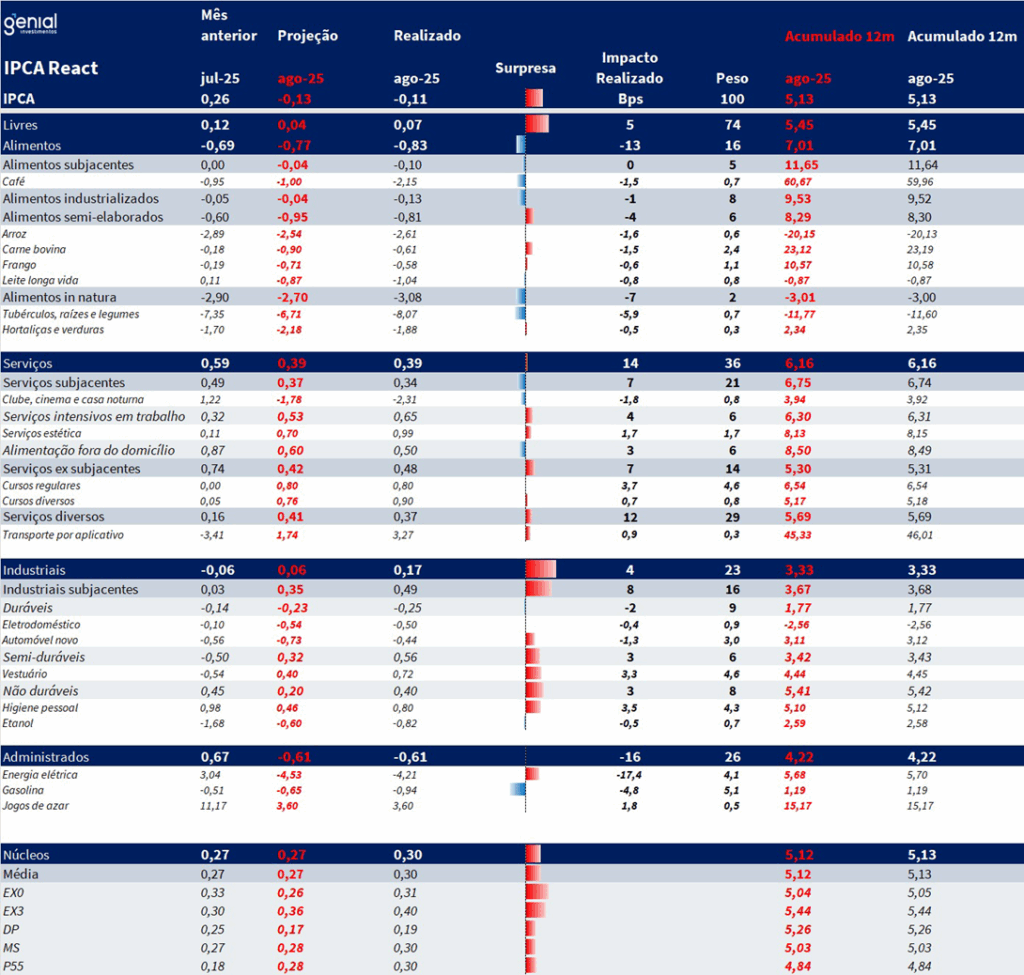

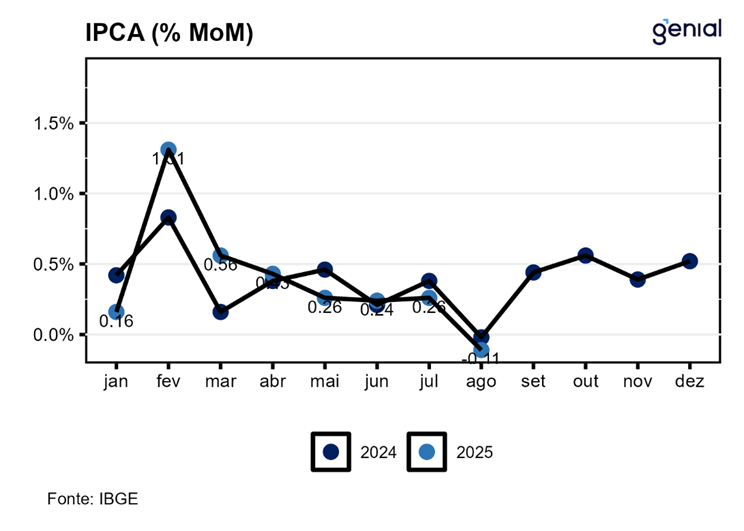

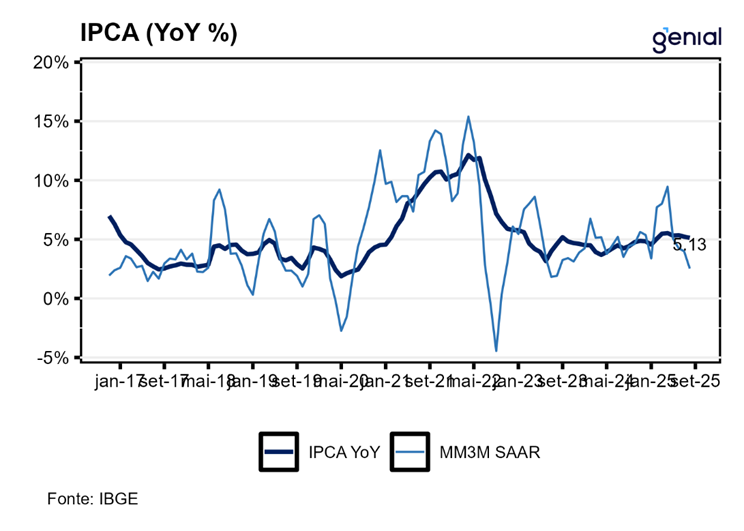

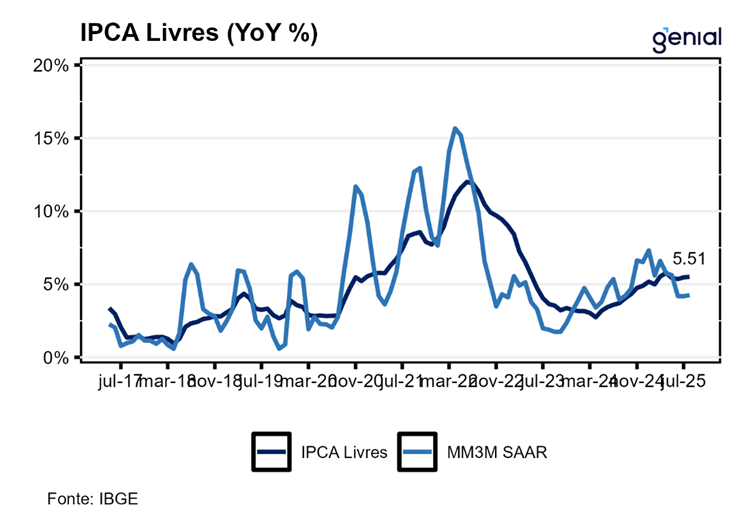

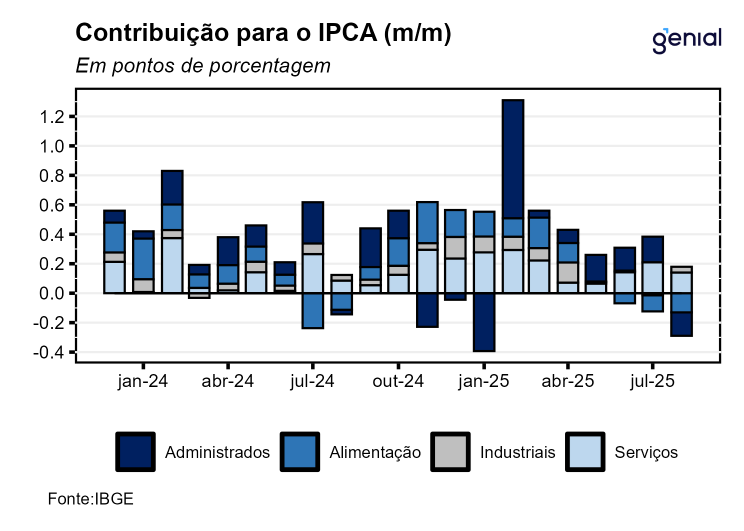

O IPCA de agosto registrou variação de -0,11% m/m, acima da expectativa de mercado de -0,16% m/m (Broadcast+) e um pouco acima da nossa projeção de -0,13% m/m. O qualitativo veio bem em linha com o esperado, com toda surpresa concentrada em higiene pessoal e vestuário (bens industriais). Apesar disso, houve surpresa altista em todos os núcleos, mas bem marginal nos núcleos inerciais e majoritariamente puxada pelos núcleos sensíveis aos industriais. Em nossa avaliação, o número veio dentro do esperado, com acumulado em 12 meses seguindo uma trajetória de arrefecimento inflacionário frente a uma política monetária contracionista. Seguimos pontuando risco de virada da inflação de serviços a partir de setembro, bem como alguns riscos altistas vindos da oferta (boi e café). Na outra ponta, vemos riscos baixistas para o câmbio devido ao cenário internacional.

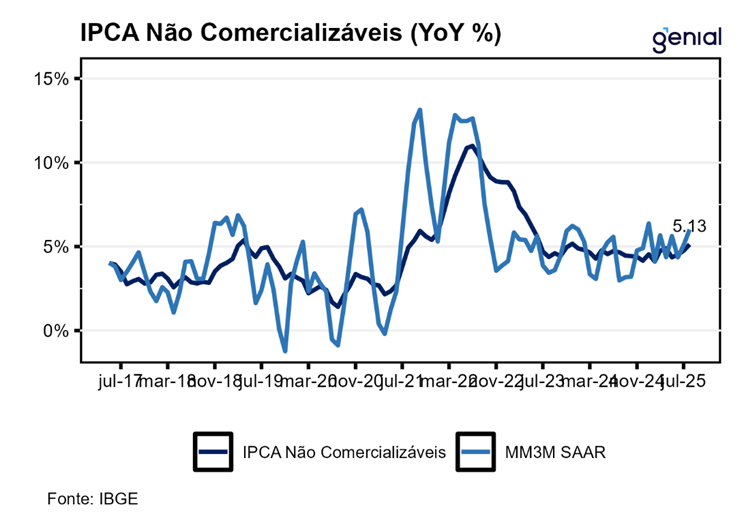

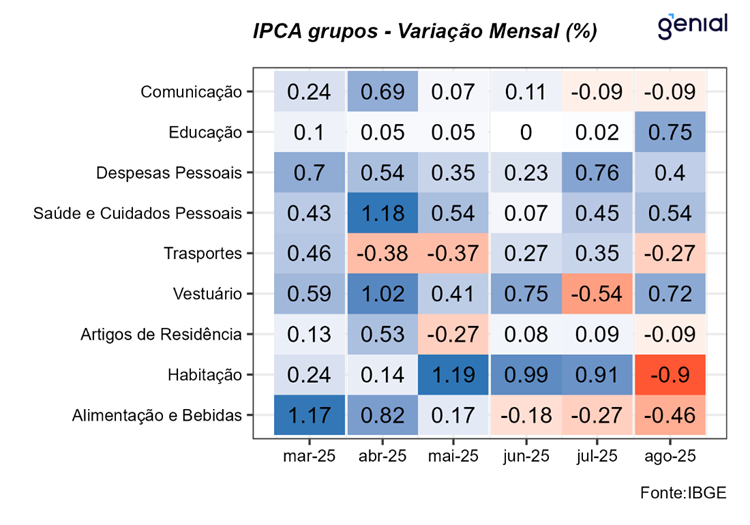

Alimentação no domicílio registrou variação de -0,83% m/m, um pouco abaixo da nossa expectativa de -0,77% m/m. O destaque do grupo vai para dois itens: café e carne. No café, enquanto o atacado sugeria rápida e elevada alta, os modelos quantitativos sugeriam lateralização. O IPCA de agosto registrou queda de -2,15% m/m para o café, enquanto nossa projeção era de -1,0% m/m. Por outro lado, a carne bovina arrefeceu o ritmo de queda de forma mais intensa do que o esperado, materializando o risco altista apontado no nosso preview. Esses dois itens devem seguir trazendo bastante volatilidade na projeção de alimentos, tendo em vista a possibilidade de rápida virada de ciclo pecuário e repasse do preço de atacado para o varejo no café.

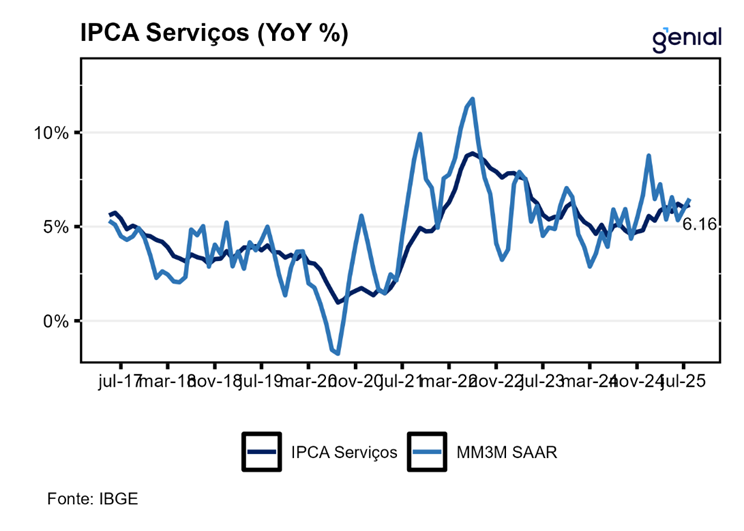

Serviços registraram variação de 0,39% m/m, em linha com o esperado. Serviços subjacentes trouxeram ligeira surpresa baixista, puxada em parte por cinema, mas em parte também por alimentação fora do domicílio. Por outro lado, intensivos em trabalho registraram surpresa altista, com erro de projeção fora do intervalo histórico usual. No entanto, toda essa surpresa é puxada por estética, item que apresentou elevada volatilidade nos últimos dois meses. Nesse contexto, enxergamos um net positivo para o qualitativo dos serviços.

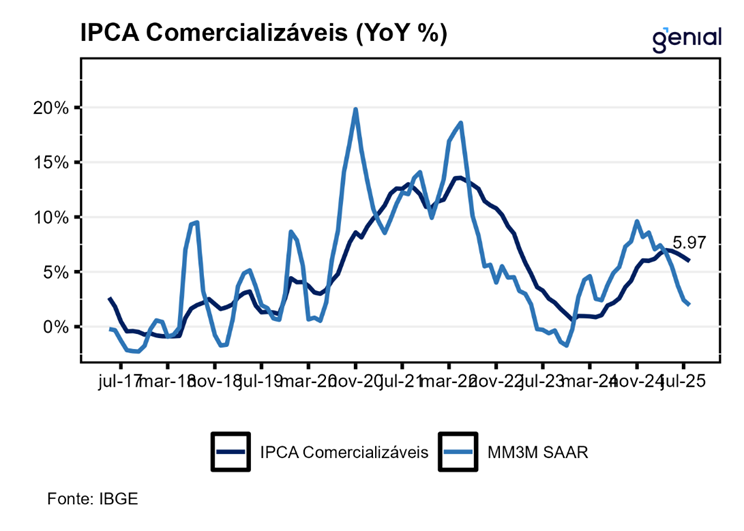

Bens industriais registraram variação de 0,17% m/m, substancialmente acima da nossa expectativa de 0,06% m/m e da expectativa de mercado 0,04% m/m. Em nossa projeção, toda a surpresa é concentrada em vestuário e higiene pessoal. No entanto, ambos itens apresentaram erro de projeção bem enquadrados com o histórico, não sugerindo grandes pioras no qualitativo em relação à projeção.

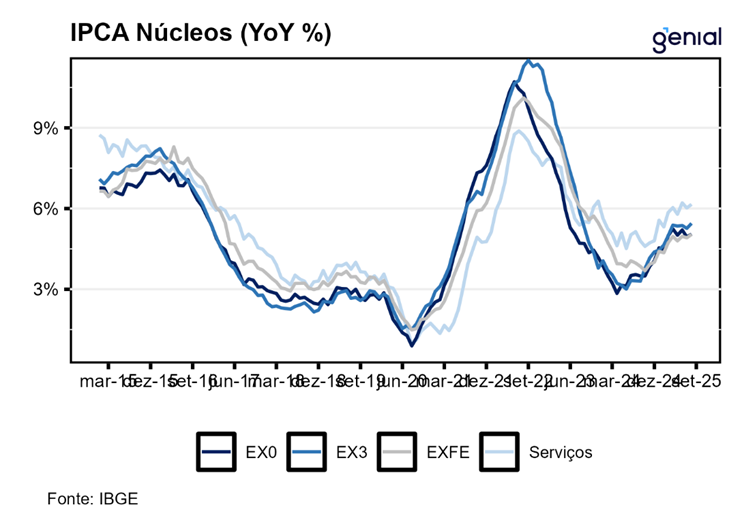

Na outra ponta, a composição dos núcleos sugere piora em relação à projeção. De fato, mas piora bem marginal nos núcleos inerciais, MS e DP, com distribuição do cross-section centrada em um valor próximo do esperado (P55). Maiores surpresas estão no EX0 e EX3, que levam em conta os industriais.

Em nossa avaliação, o IPCA de agosto traz um net benigno no qualitativo em relação às últimas leituras. Olhando o IPCA15 de agosto e IPCA de julho, serviços subjacentes trouxe melhora (ex-cinema), apesar de ruído nos intensivos em trabalho, oriundo de serviço de estética. O arrefecimento da queda nos alimentos é conforme a sazonalidade e não representa piora no qualitativo como um todo. A carne bovina não trouxe grandes surpresas, e o café seguiu registrando queda apesar do movimento no atacado. Nos industriais, houve de fato piora em agosto, mas a aceleração ao longo das três leituras era esperada devido a dissipação do efeito do IPI verde nos automóveis.