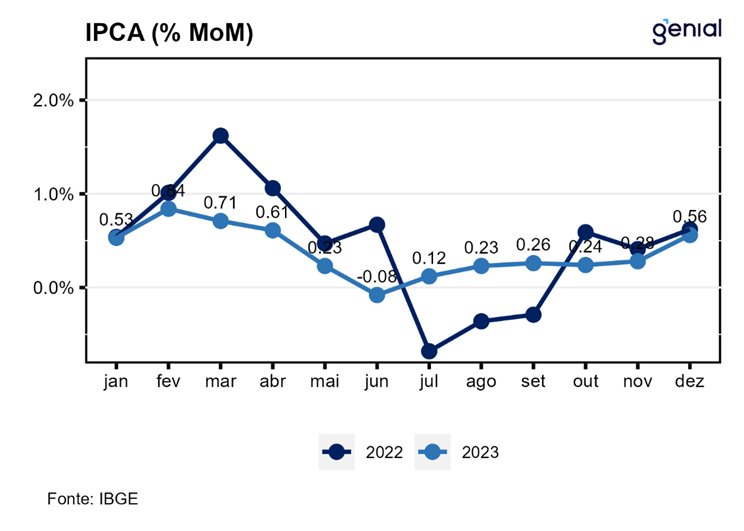

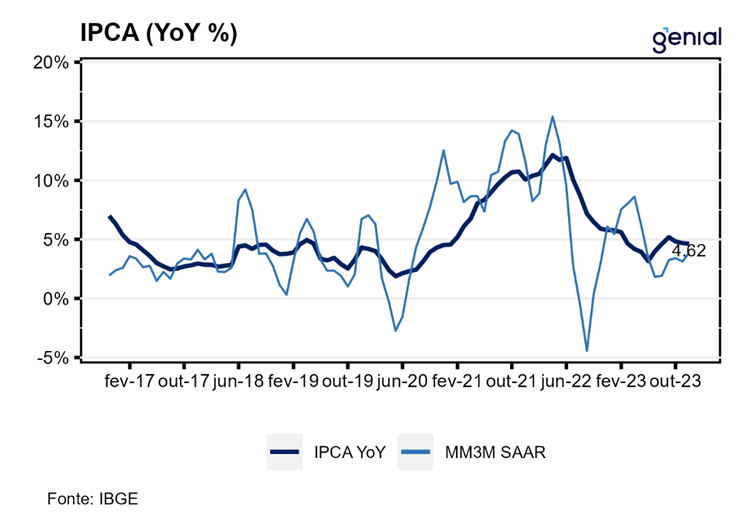

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) acelerou na passagem de novembro para dezembro, de 0,28% m/m para 0,56% m/m, vindo acima do teto das projeções de mercado (0,55% m/m, Broadcast+). Na métrica em 12 meses, o índice fecha o ano em 4,62% a/a, desacelerando em relação a novembro (4,68% a/a) e em relação à dez/22 (5,79% a/a). Dessa forma, o IPCA cheio volta a ficar dentro do intervalo da meta de inflação (1,75% – 4,75% a/a) pela primeira vez desde 2020. Por sua vez, o INPC apresentou aceleração em relação à leitura do mês imediatamente anterior ao sair de um avanço de 0,10% m/m para 0,55% m/m, acumulando 3,71% a/a no ano, abaixo do ano anterior (5,93% a/a).

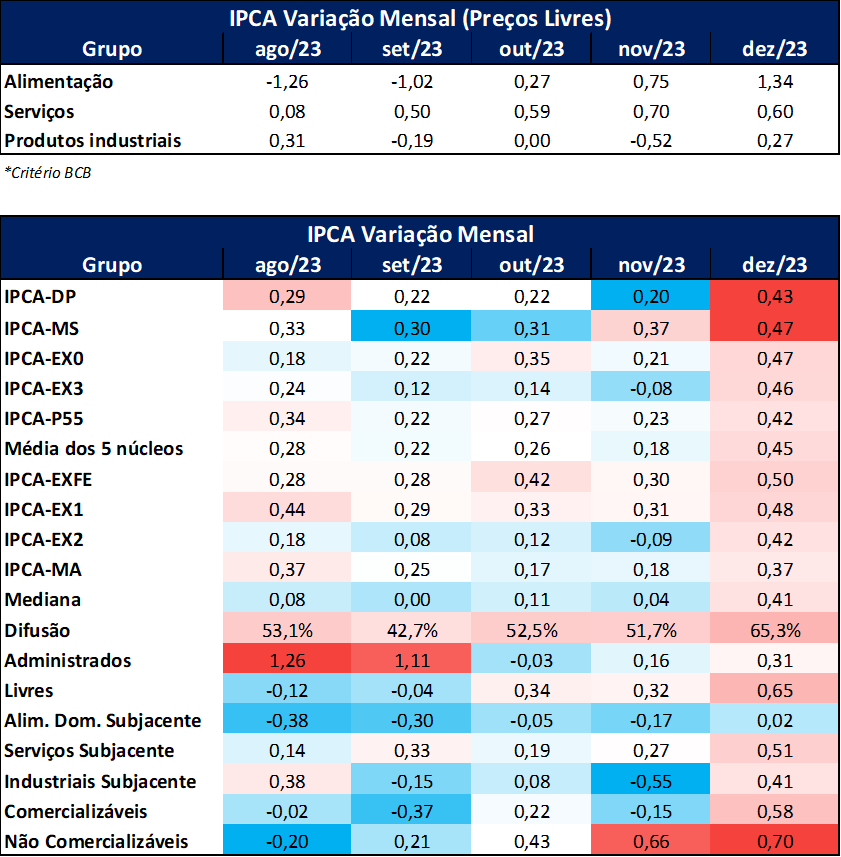

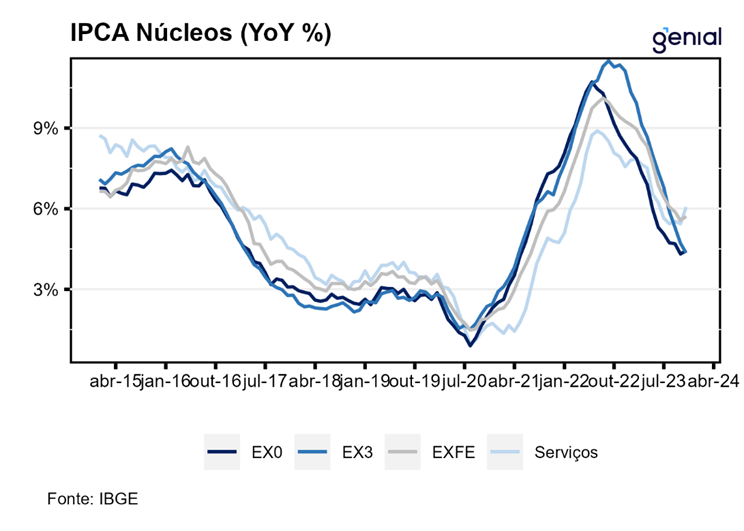

Em dezembro, a média dos cinco núcleos de inflação acompanhados pelo BC acelerou e teve a maior taxa de crescimento desde abril de 2023, ao sair de 0,18% m/m para 0,45% m/m, vindo acima da expectativa mediana de mercado (0,39% m/m, Broadcast+). Esse movimento se deu pela aceleração disseminada em todas as cinco métricas que compõem o cálculo do núcleo, com variações entre 0,42% m/m e 0,47% m/m.

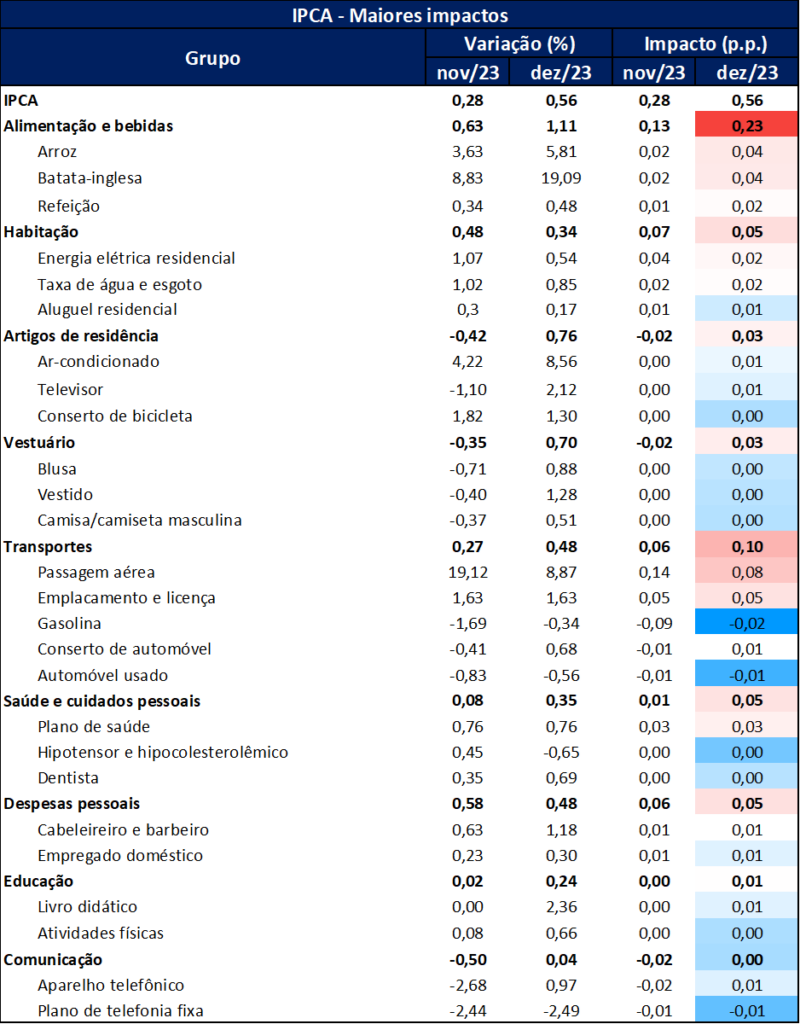

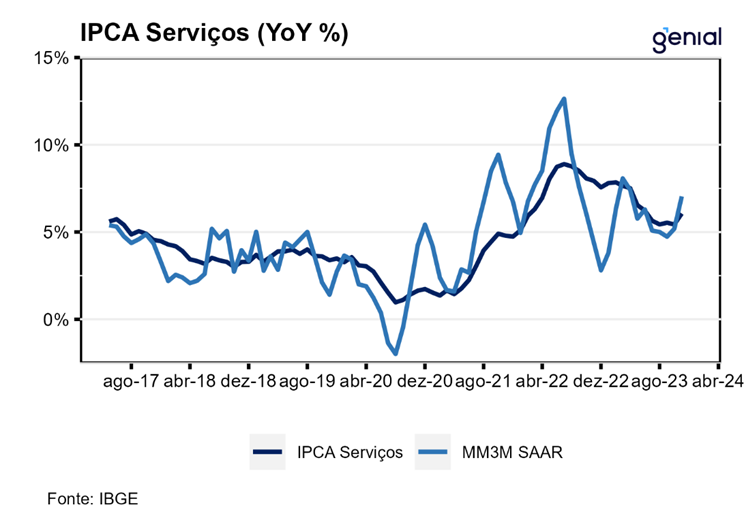

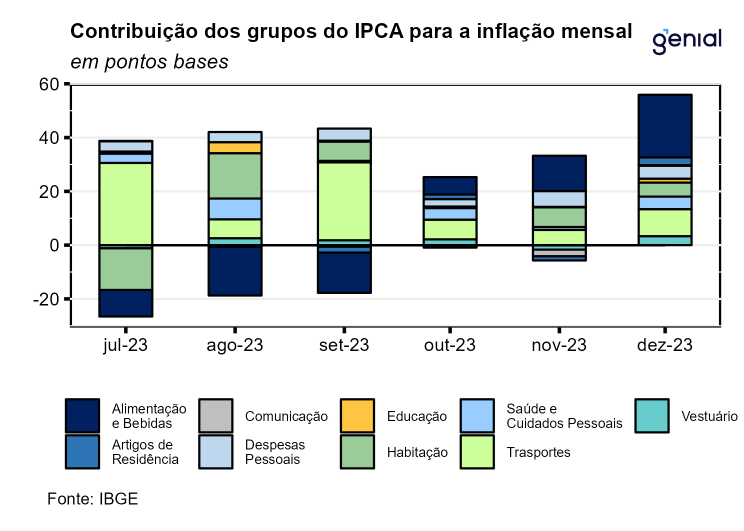

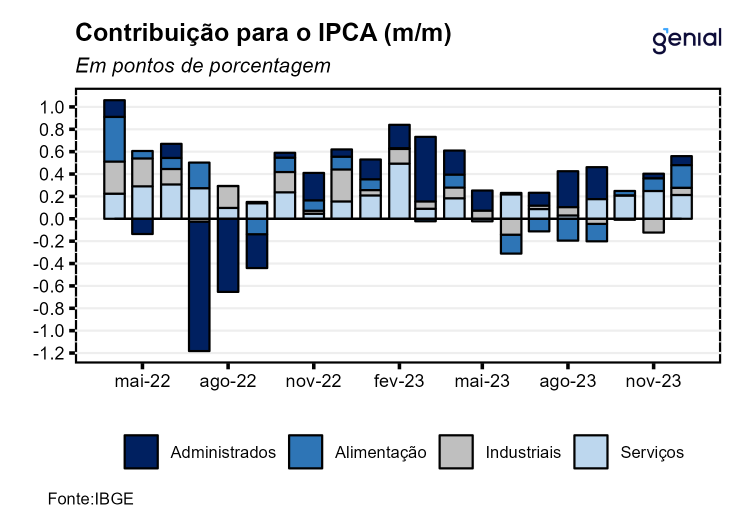

Em relação ao índice cheio, o maior impacto no resultado veio do grupo de alimentação no domicílio (1,34% m/m), impulsionado pelos alimentos in natura (4,50% m/m) e semi-elaborados (1,52% m/m). Essas acelerações são consequências de condições climáticas desfavoráveis como aumento da temperatura e maior volume de chuvas em diversas regiões do país, além de custos de produção mais altos como os custos de fertilizantes. Para os industriais, o mês registrou alta de 0,27% m/m vindo de uma baixa de -0,52% m/m no mês anterior, mostrando acelerações em todos os subgrupos (não duráveis 0,91% m/m, duráveis -0,56% m/m e semi-duráveis -0,33% m/m), devolvendo o efeito Black-Friday de novembro. Serviços manteve seu ritmo dos últimos meses, registrando alta de 0,60% m/m ante 0,70% m/m no mês anterior, arrefecendo na margem devido à moderação na alta do preço das passagens aéreas no período (de 19,12% m/m para 8,87% m/m), mas vindo acima do consenso de mercado (0,58% m/m, Broadcast+). Em serviços, o destaque vai para serviços intensivos em trabalho e subjacentes, ambos acelerando na margem (0,62% m/m e 0,51, ante 0,38% m/m e 0,27% m/m, respectivamente), ressaltando que essas são medidas de serviços que não incluem o item passagem aérea que possui elevada volatilidade, sobretudo no período festivo de final de ano.

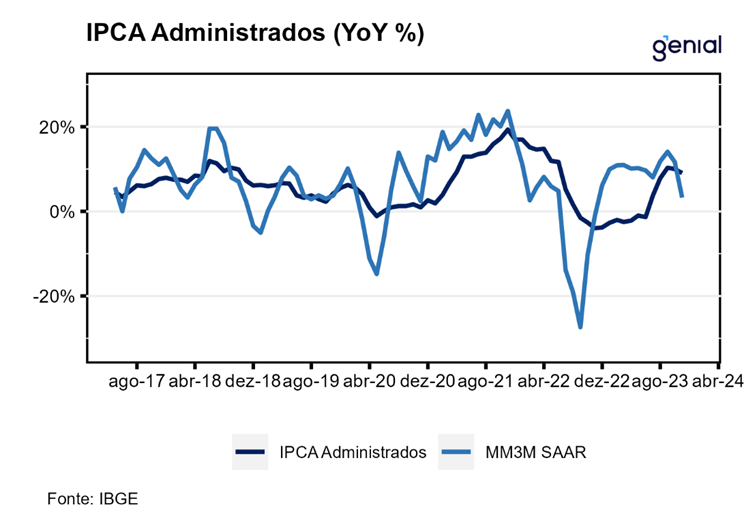

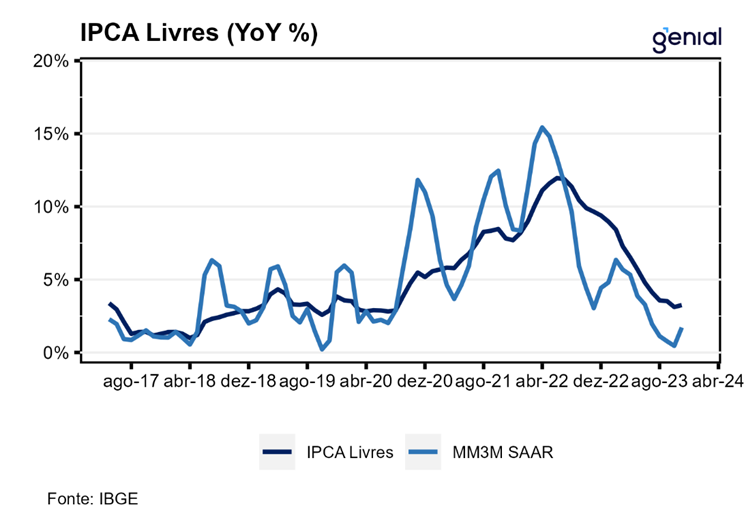

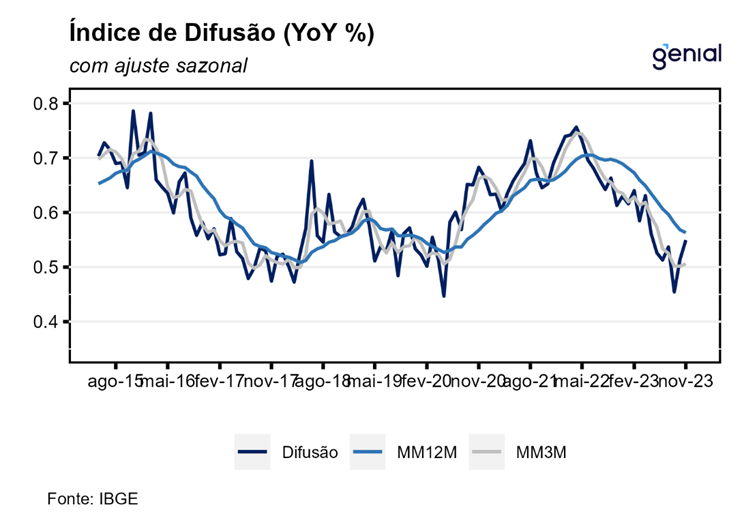

No ano, os administrados fecham em 9,12% enquanto os livres fecham em 3,14%. Dos administrados, destaca-se a Gasolina com alta acumulada em 12,09% a/a, valor impulsionado pela reoneração dos tributos federais e alterações nas cobranças do ICMS, sendo esse o subitem de maior impacto no IPCA no ano (0,56 p.p.). Nos livres, destaca-se a inflação de serviços que acumulou alta de 6,22% em 2023, valor impulsionado por passagem aérea que acumulou 47,23% no ano, superior aos 36,44% do ano anterior. A medida de serviços subjacentes ficou em 4,82% a/a, valor mais benigno em relação ao resultado de dez/22 (8,91% a/a), encerrando o ano em patamar acima do teto da meta de inflação de 2023 (4,75% a/a) e juntamente da medida de serviços intensivos em trabalho (5,47% a/a) acendem um sinal alerta para a inflação de serviços em 2024 devido à resiliência do consumo das famílias em um contexto de elevação dos impulsos fiscais. Para industriais, o ano termina com um índice acumulando 1,10% a/a de variação, com destaque positivo para os bens duráveis (-0,38% a/a) e destaque negativo para os semi-duráveis (2,70% a/a). Para alimentação, temos variação de -0,52% a/a, uma estabilização referente as altas de 13,21% a/a e 8,23% a/a nos dois anos anteriores, respectivamente. Por fim, o índice de difusão geral saiu de 51,7% para 65,3%, ao passo em que a difusão de serviços saiu de 68% para 60% em dezembro.

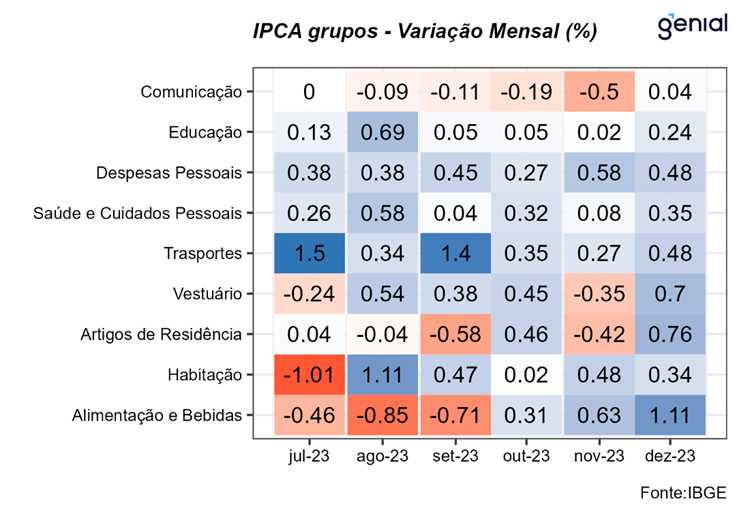

Dos nove grupos que compõe o IPCA, todos apresentaram alta de preços em dezembro. Os destaques ficaram por conta dos grupos de alimentação e bebidas (1,11% m/m e impacto de 0,23 p.p.), refletindo a alta de preços de produtos in-natura e semielaborados, impactados por condições climáticas adversas, transportes (0,48% m/m e impacto de 0,1 p.p.), com destaque para os itens de passagens aéreas (8,87% m/m e impacto de 0,08 p.p.), emplacamento e licença (1,63% m/m e 0,05 p.p. de impacto) e gasolina (-0,34% m/m e impacto de -0,02 p.p.), refletindo a sazonalidade de final de ano que impulsiona o preço das passagens aéreas, ao passo em que a queda no preço da gasolina ainda reflete os efeitos do corte de preço da gasolina pela Petrobras anunciado ao final do mês de outubro, e despesas pessoais (0,48% m/m e 0,05 p.p. de impacto), impactada também pela sazonalidade de final de ano que impulsiona os preços dos itens ligados ao turismo.

A composição do IPCA de dezembro apresentou uma composição menos favorável, com um índice headline acima do teto das expectativas de mercado, devido a surpresas expressivas nos preços de alimentos no domicílio, bem como surpresas altistas em industriais e serviços, apesar do efeito sazonal. Os números de hoje reforçam nossa visão mais conservadora em relação ao processo de desinflação da economia brasileira, sobretudo da inflação de serviços subjacentes, que reverteu o processo de arrefecimento na métrica em 12 meses que vinha acontecendo desde nov/22, em um contexto marcado por um mercado de trabalho aquecido, significativo reajuste do salário-mínimo em termos reais e a expansão de políticas fiscais. Dessa forma, avaliamos que há um risco considerável para o processo de consolidação da desinflação de serviços. O resultado de hoje coloca um viés altista em nossas projeções preliminares, atualmente em 0,38% m/m para janeiro e 4,1% a/a para o fim do ano e reforça a nossa percepção de que a atual estratégia do BC de cortes de 0,50 p.p. na taxa Selic se mostra bastante adequada. Portanto, para o Copom de janeiro, seguimos com a projeção de que a taxa Selic seja reduzida para 11,25% a.a.