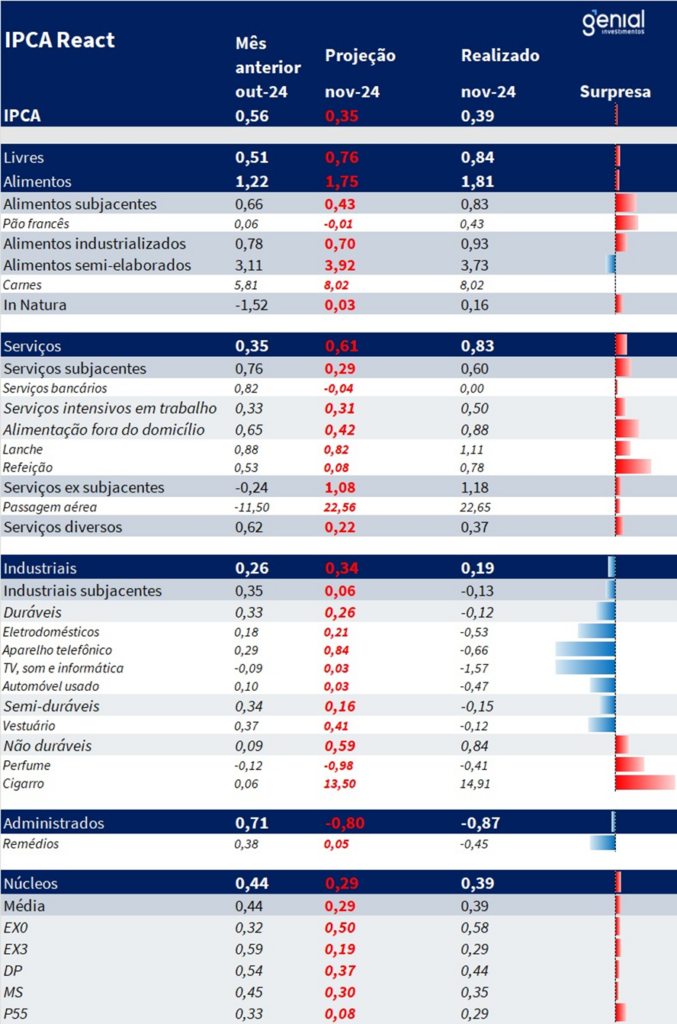

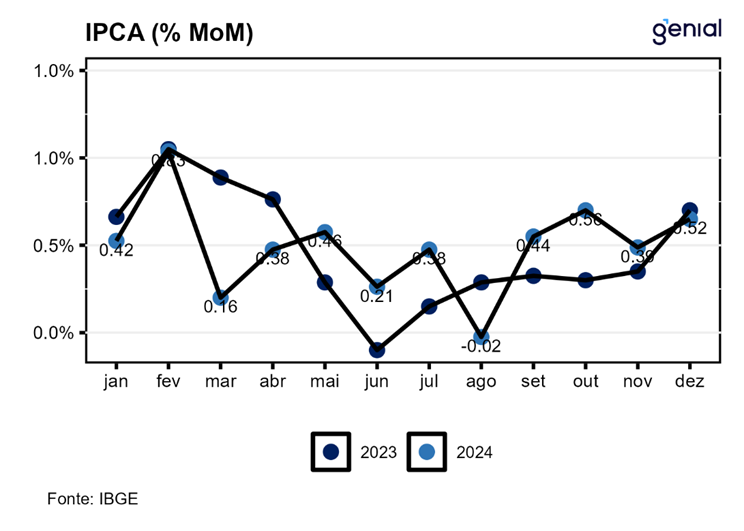

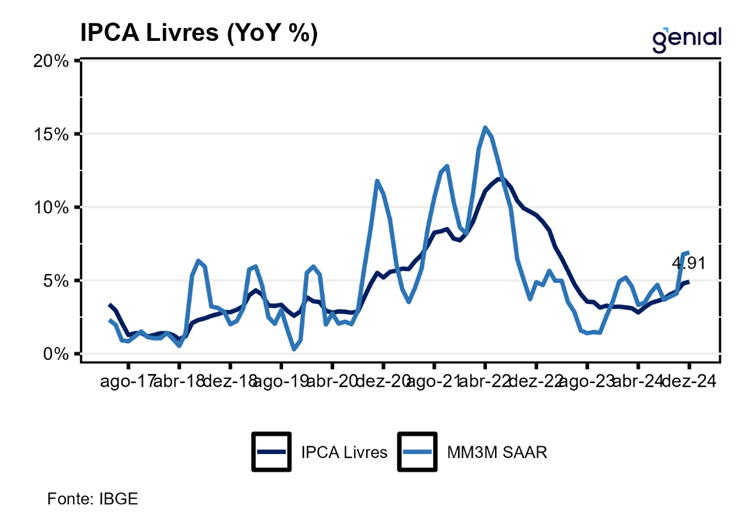

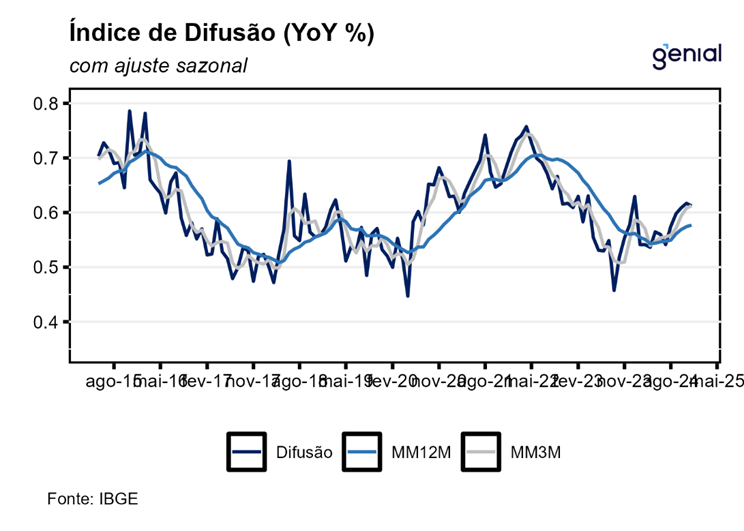

O IPCA de dezembro registrou variação de 0,52% m/m, acima da nossa expectativa de 0,47% m/m e próximo ao consenso de mercado (0,53% m/m, Broadcast+). O qualitativo da composição foi conforme esperado, mas mais intensa. Difusão e núcleos mostram deterioração ao longo de todo cross-section dos itens, em níveis similares a dezembro de 2022, confirmando o diagnóstico negativo do número. O número sugere piora na dinâmica inflacionária, corroborando nosso cenário de inflação mais elevada ainda em 2025.

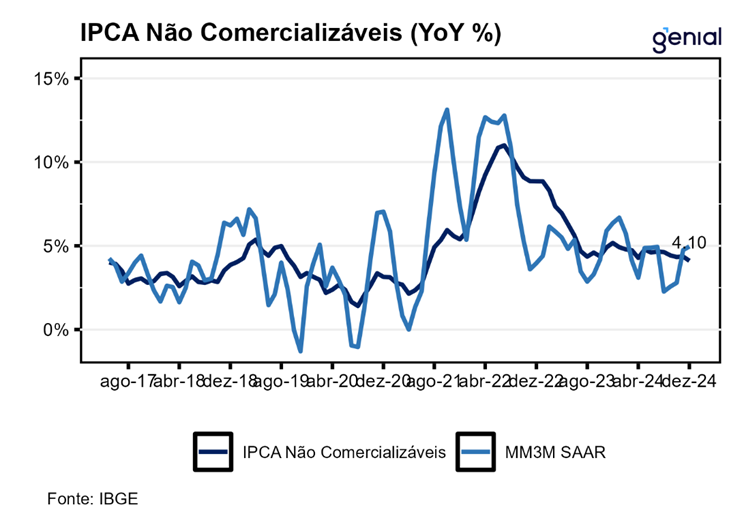

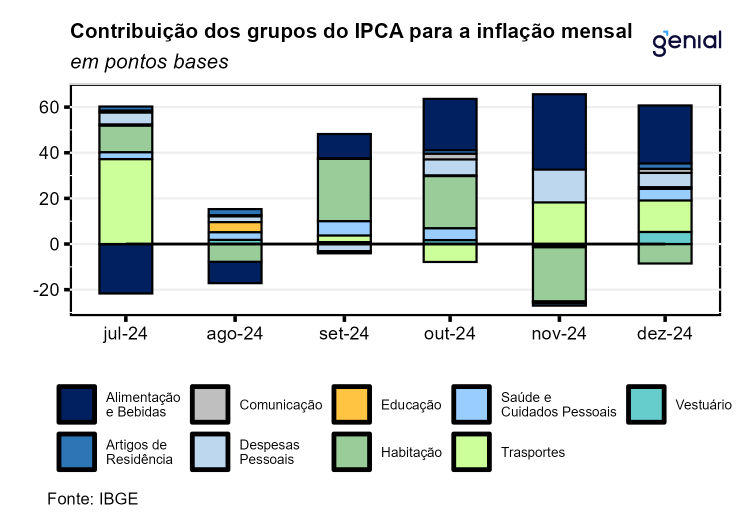

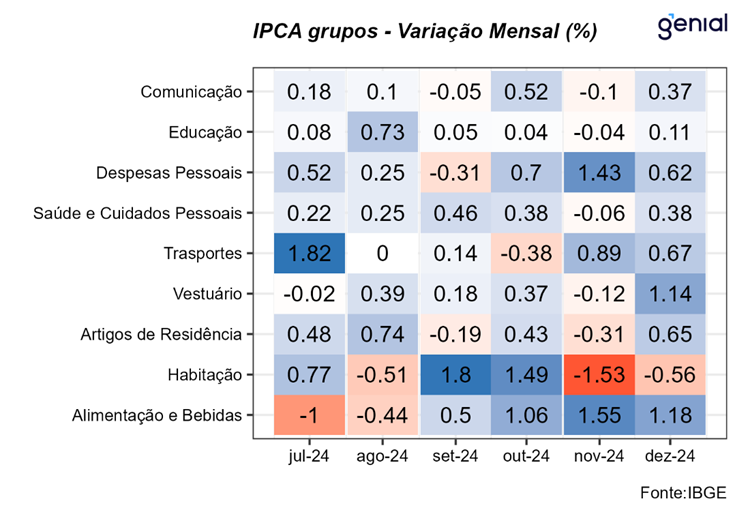

Alimentos registraram surpresa baixista, com in-natura vindo abaixo do esperado e carnes com uma desaceleração mais pronunciada. Por outro lado, houve leve surpresa altista em outras proteínas. Carnes devem seguir sustentando uma inflação relativa acima dos demais itens, mas mais amena do que a intensidade inicial. Em nossa avaliação, câmbio, demanda aquecida e ciclo do boi sustentarão uma inflação de alimentos elevada em 2025.

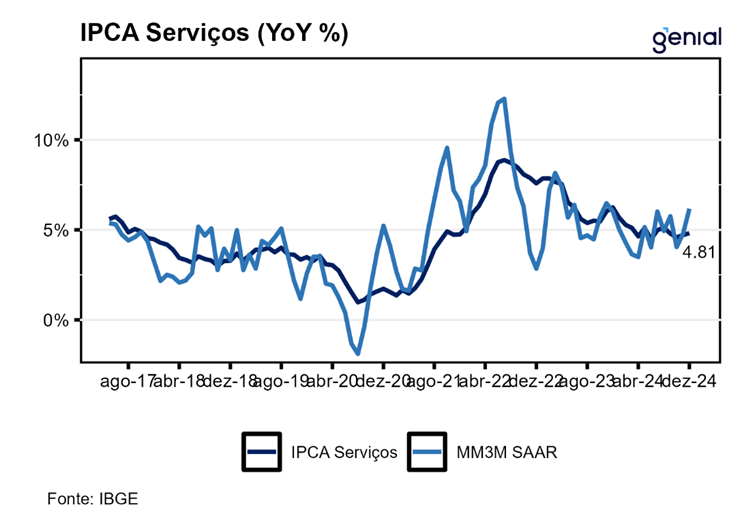

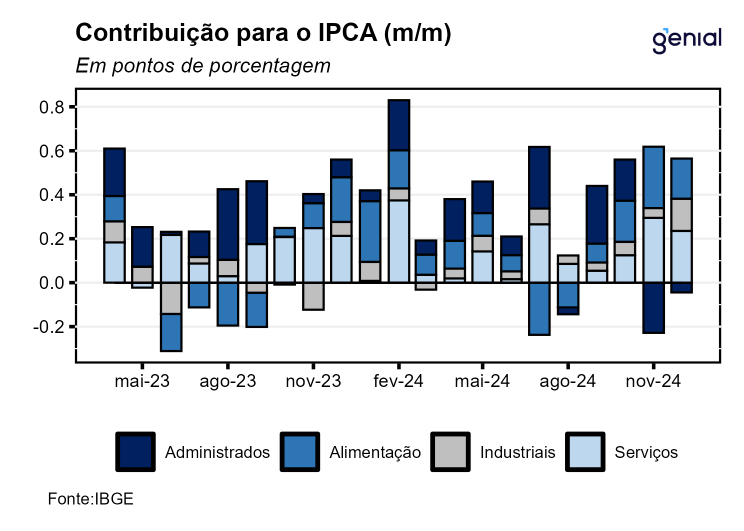

Nos serviços, o qualitativo foi conforme o esperado, mas o número um pouco pior. Deterioração nos serviços intensivos em trabalho e alimentação fora do domicílio, grupos bem sensíveis às condições de demanda, mais pronunciada do que o esperado. Cabe destacar que os serviços são a categoria com maior inércia entre os preços livres, e reverter a tendência inflacionária leva mais tempo. A aceleração nos serviços ocorre apesar de condomínio e aluguel estarem estáveis na margem. Se esses itens de peso elevado seguirem o IGP-M de 2024 ao longo do ano, contratará uma inflação de serviços muito elevada para 2025.

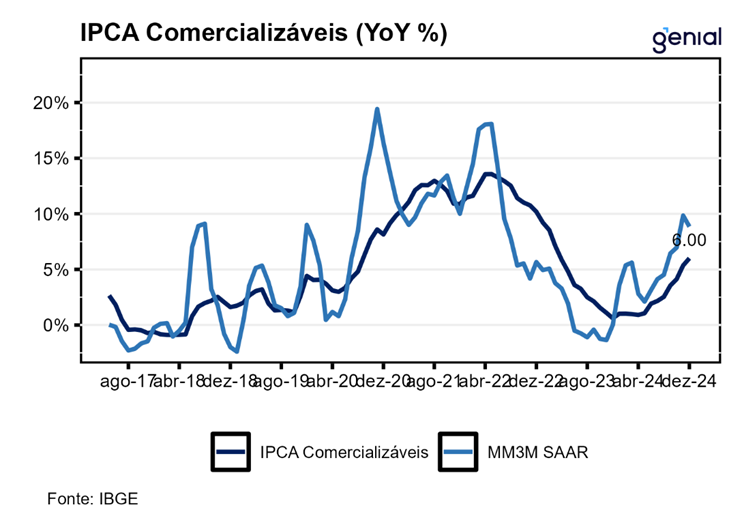

Em nossa avaliação, bens industriais foram o principal destaque. Houve surpresa significativa nas três subcategorias. Destaque para os duráveis, que registraram variação de 0,51% m/m, enquanto nossa projeção era de 0,18% m/m. Na categoria, houve surpresa substancial em praticamente todos os itens. Nos semiduráveis, leitura e vestuário lideram com as maiores contribuições para a surpresa, e já nos não-duráveis, o etanol. O aumento se mostrou disseminado, reforçando nossa preocupação para o ano.

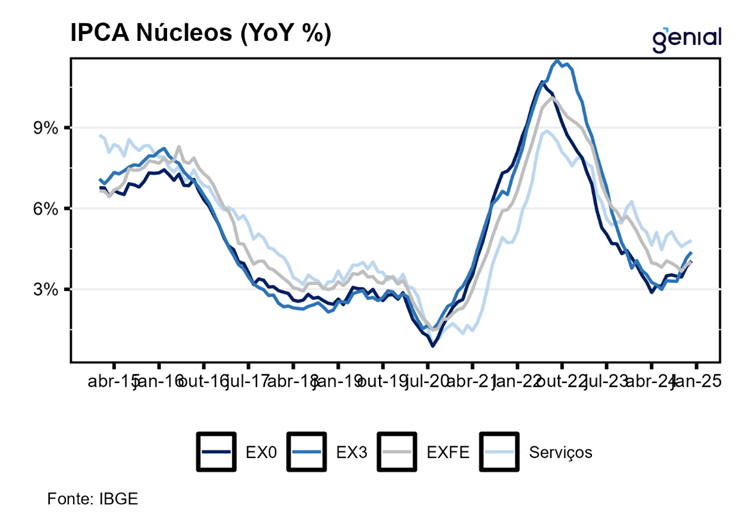

Núcleos registram variação substancialmente acima do esperado, com surpresa altista em todos seus componentes. A difusão foi de 68,97%, ainda abaixo de nossa expectativa de 70,68%. Isso mostra que a alta é bem disseminada no cross-section dos itens. Em dezembro de 2022, a difusão foi também de 68,97% e a média dos núcleos variou em 0,66%. Estamos rodando na mesma margem.

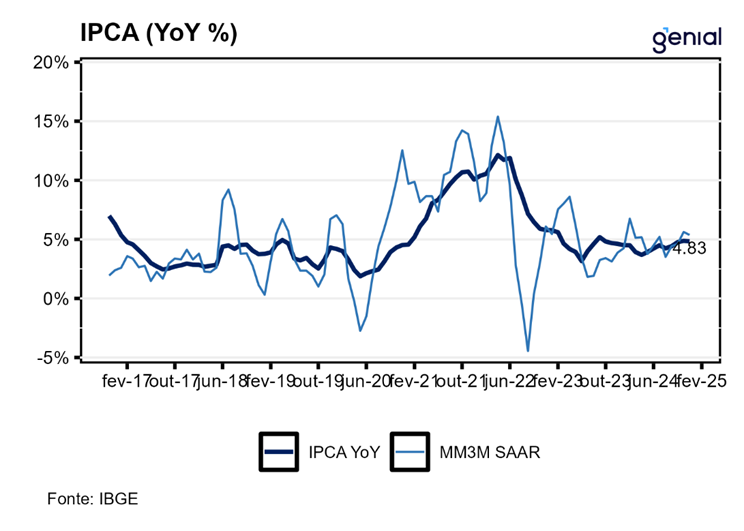

O qualitativo foi de fato na direção esperada, mas com mais intensidade. Em nossa avaliação, o número de dezembro corrobora o cenário de dinâmica inflacionária altista. Com um mercado de trabalho resiliente, câmbio depreciado e dívida crescente, a expectativa é de aceleração da inflação ao longo do ano, apesar da elevação da taxa de juros. Esperamos um IPCA de 5,7% para 2025 e 6,5% para 2026.