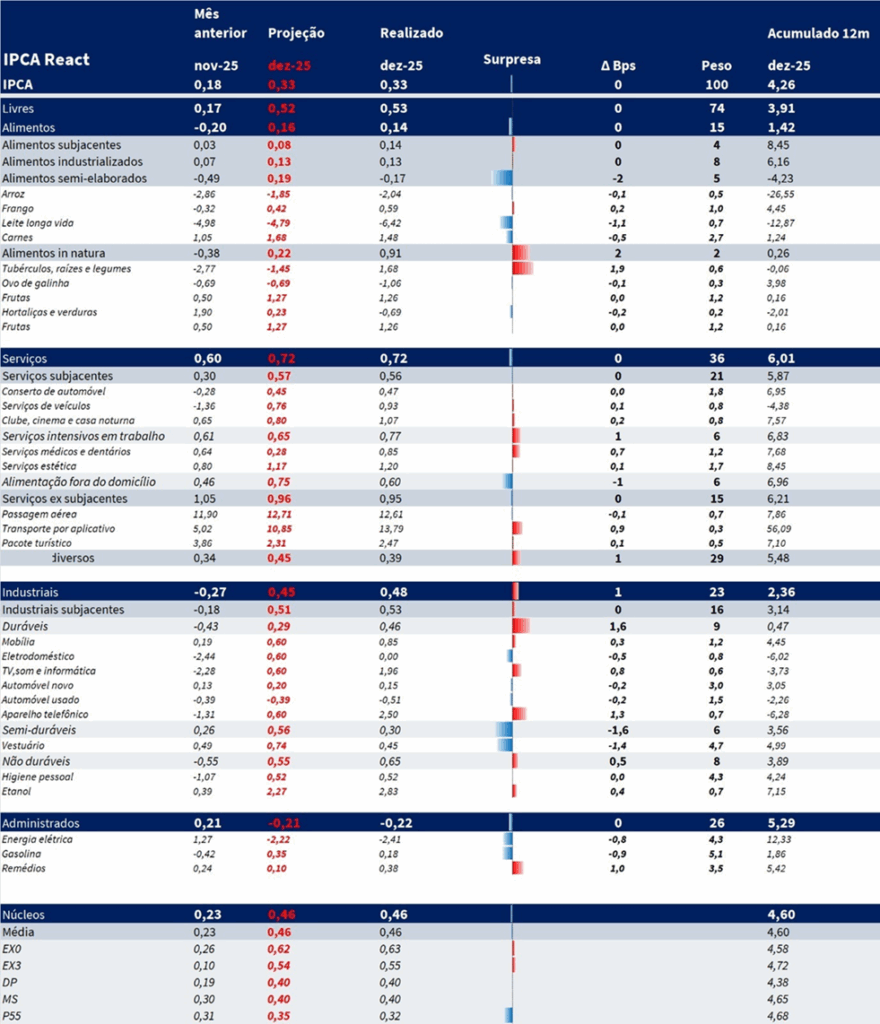

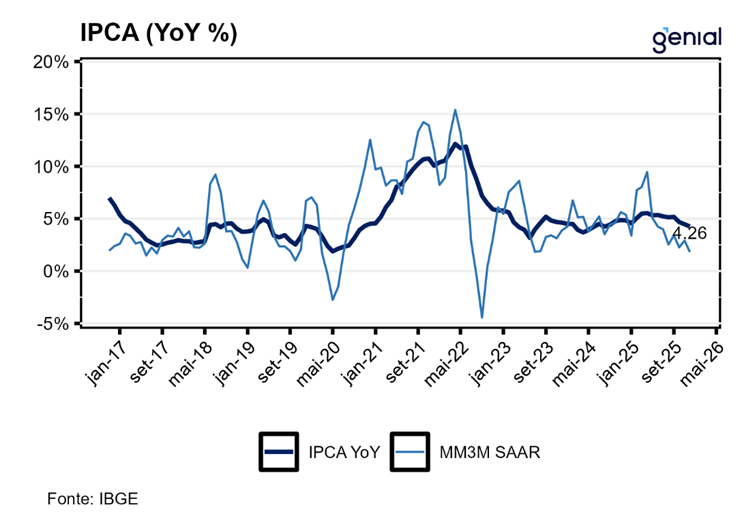

O IPCA de dezembro registrou variação de 0,33% m/m, em linha com nossa projeção e expectativas de mercado. A composição também ficou em linha com o esperado, mas com um qualitativo um pouco melhor do que nossas projeções. Núcleos corroboram que a leitura não teve grandes surpresas, com a média e composição dos mesmos próximos da projeção, mas com o P55 um pouco abaixo, corroborando a avaliação. O ano de 2025 encerra com uma inflação de 4,26% a/a, abaixo dos 4,8% a/a que registrou em 2024. Vale pontuar que destoa significativamente da expectativa de 5,6% do Focus de janeiro. Apesar disso, é possível observar que a desinflação atrelada aos serviços ocorreu dentro do esperado, com algo similar valendo para os administrados, ou seja, o erro de projeção se concentrou em alimentos e industriais que se beneficiaram dos ventos favoráveis do câmbio e choques de oferta.

Apesar de encerrar o ano abaixo do teto da meta, primeira vez desde 2023, existem ainda grandes receios acerca das perspectivas para inflação em 2026. Teoricamente, uma desinflação após um aperto monetário deveria contar com uma redução direta da demanda (via crédito), enfraquecendo contratações e massa salarial, reduzindo a renda disponível das famílias. Isso deveria aumentar a oferta de trabalho, permitindo queda dos salários e abrir espaço para queda de preços via custo marginal. O canal de transmissão subsequente ao impacto direto não ficou tão claro ao longo de 2025, fornecendo uma explicação da elevada resiliência da inflação de serviços e também sugerindo que a desinflação deveria ser ainda maior.

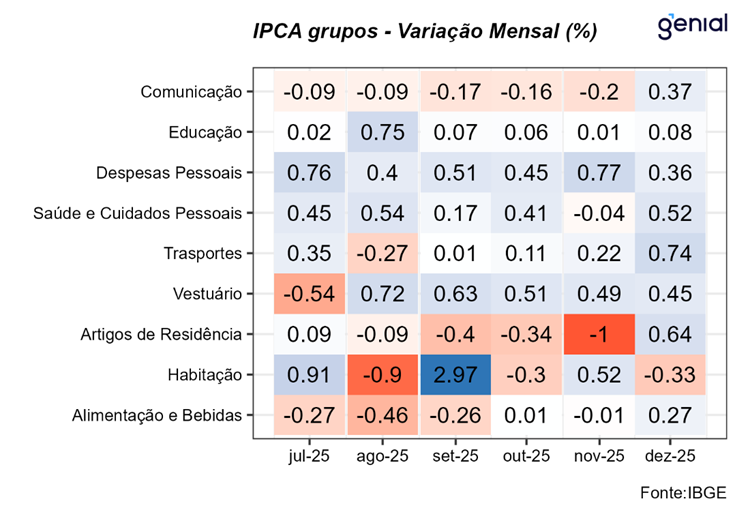

Na composição de dezembro, alimentação no domicílio registrou alta de 0,14% m/m, próximo da nossa expectativa de 0,16% m/m. No entanto, abrindo o grupo, os semi-elaborados vieram mais baixo do que o esperado, mas foram contrabalanceados por in-natura mais altos, trazendo um net zero para o grupo. Nos semi’s, o erro de projeção baixista ficou concentrado em leite longa vida e carnes, mas ainda disseminado para baixo nos demais itens, configurando um bom qualitativo. Por outro lado, nos in-natura, a maior parte do erro de projeção ficou concentrado em tubérculos, em especial o tomate, corroborando o qualitativo benigno. O grupo encerra 2025 com alta de 1,4% a/a, valor bem inferior às projeções de mercado realizadas em janeiro de 2025 (em torno de 7,5% a/a).

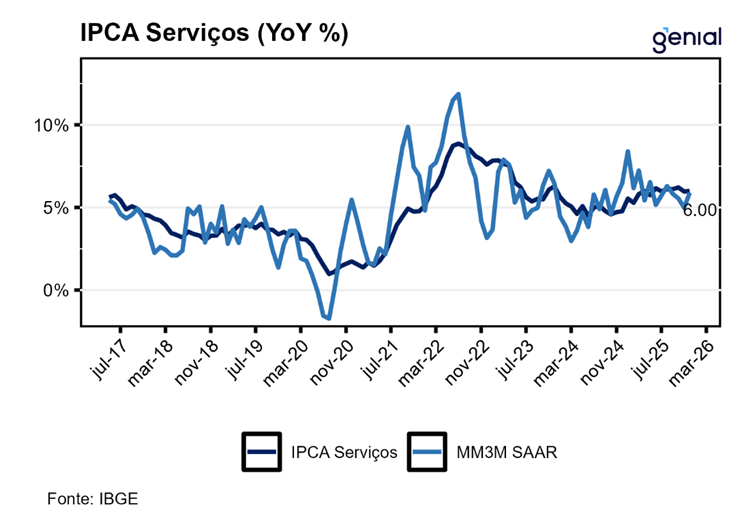

Serviços registraram variação de 0,72% m/m, em linha com nossa projeção. A partição entre subjacentes e ex subjacentes também ficou em linha com o projetado. Abrindo o núcleo, alimentação fora do domicílio registrou alta de 0,60% m/m, abaixo da nossa expectativa de 0,75% m/m, configurando um bom sinal, mas, por outro lado, intensivos em trabalho vieram bem acima, com alta de 0,77% m/m enquanto nossa expectativa era de 0,65% m/m. No entanto, neste último, toda a surpresa altista ficou concentrada em serviços médicos e dentários, não sendo disseminada nos demais subitens. Nesse contexto, vemos um net positivo para o grupo na leitura. Serviços encerra 2025 com alta de 6,0% a/a, basicamente igual às projeções de mercado feitas em janeiro de 2025, e acima dos 4,8% a/a encerrados em 2024.

Bens industriais registraram alta de 0,48% m/m, próximo da nossa expectativa de 0,45% m/m. Apesar disso, houve surpresas consideráveis na composição. Bens duráveis registraram uma devolvida mais intensa do que o esperado, mas mais concentrada em dois itens (televisores e celulares). Por outro lado, nos semi’s, vestuário subiu abaixo do padrão sazonal, dando um net zero para o grupo em termos de erro de projeção. Nos não duráveis, impulso altista veio do etanol, que registrou alta de 2,83% m/m (projeção era 2,27% m/m), mas alta essa em linha com o padrão sazonal, enquanto higiene pessoal veio conforme esperado. No geral, qualitativo benigno vindo dos industriais, com surpresas altistas concentradas em poucos itens, com itens mais inerciais vindo próximos ou abaixo da projeção. O grupo encerra o ano com alta de 2,4% a/a, abaixo do projetado pelo mercado em janeiro de 2025 (em torno de 4,0% a/a).

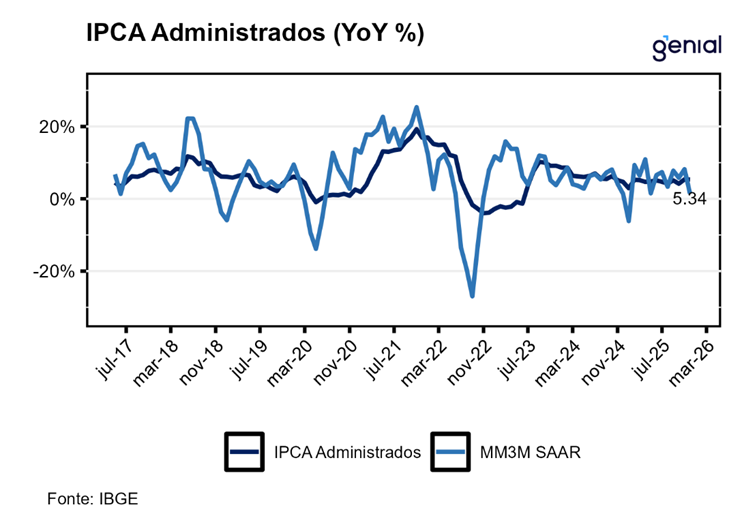

Itens administrados registraram queda de -0,22% m/m, próximo da nossa expectativa de -0,21% m/m. Apesar disso, houve surpresas em itens importantes. Energia elétrica veio um pouco abaixo do esperado, mas com erro de projeção bem enquadrado ao histórico de mudanças de bandeira. Na mesma linha, gasolina veio abaixo do esperado, configurando um aspecto positivo no qualitativo dada a rápida escalada do combustível no segundo semestre bem como a elevada variação no preço do etanol na leitura. Contrabalanceando os vetores baixistas, remédios vieram bem acima do projetado, em linha com algumas coletas mais recentes dessa semana. O grupo encerra 2025 com alta de 5,3% a/a, um pouco acima do projetado pelo mercado em janeiro de 2025 (aprox. 4,8%).