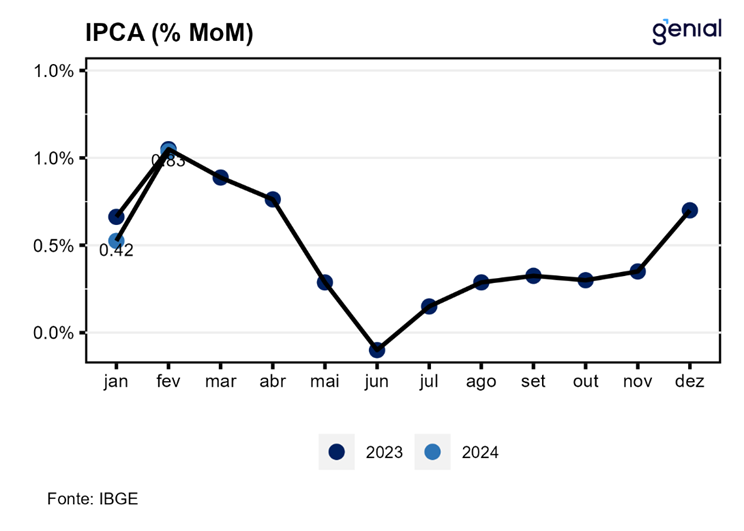

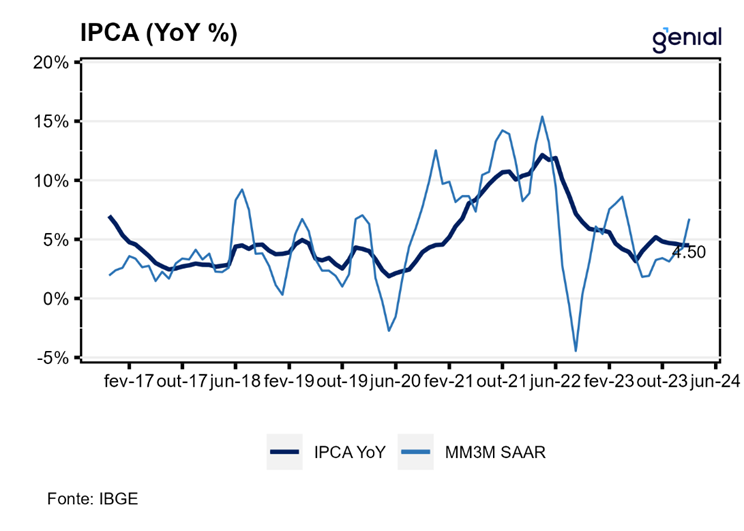

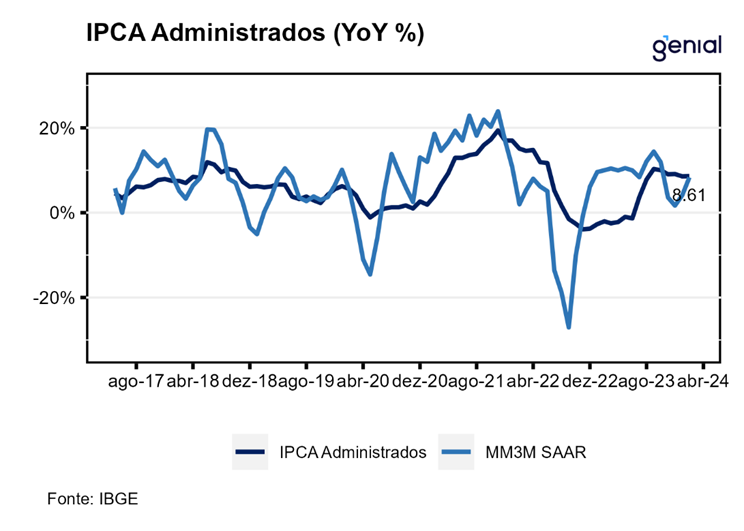

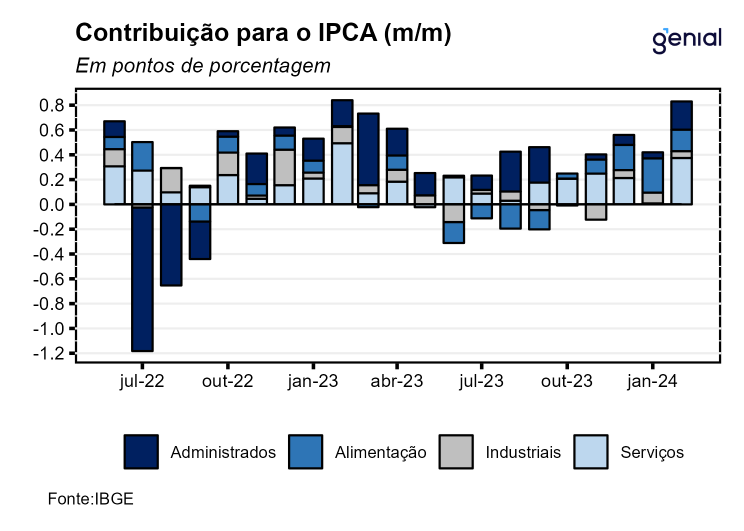

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) acelerou na passagem de janeiro para fevereiro, de 0,42% m/m para 0,83% m/m, vindo acima da mediana das projeções de mercado (0,78% m/m, Broadcast+). Na métrica em doze meses, o índice permanece estável em 4,51% a/a na comparação com o mês imediatamente anterior (4,50% a/a). Por sua vez, o INPC apresentou aceleração em relação a leitura do mês imediatamente anterior ao sair de um avanço de 0,57% m/m para 0,81% m/m, acumulando 3,86% a/a nos últimos doze meses, acima dos doze meses imediatamente anteriores (3,82% a/a).

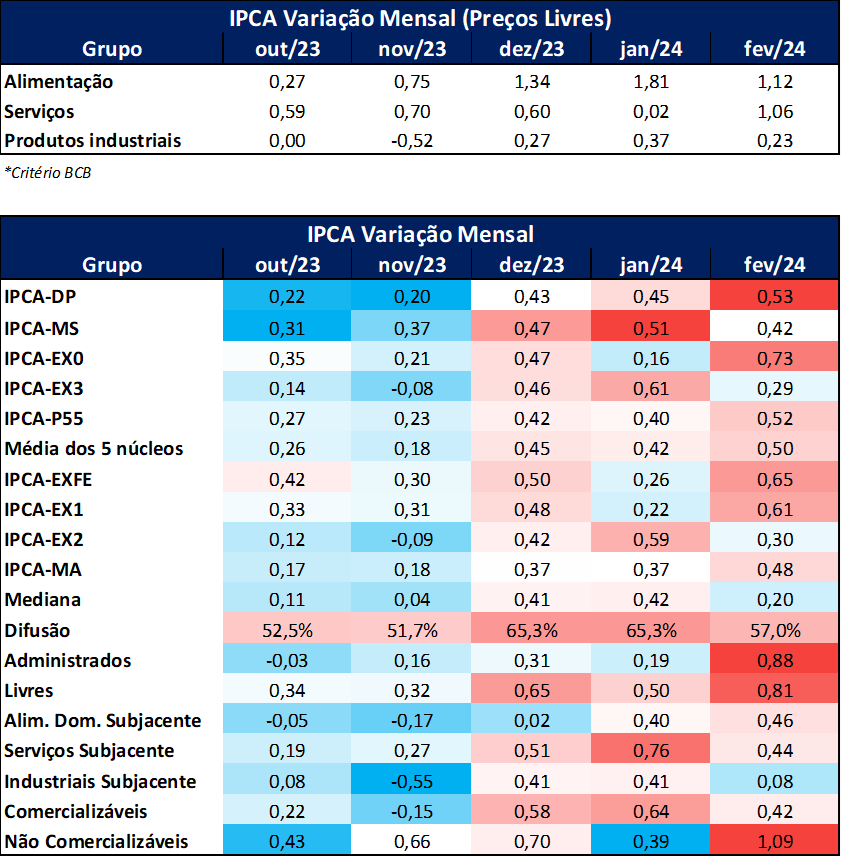

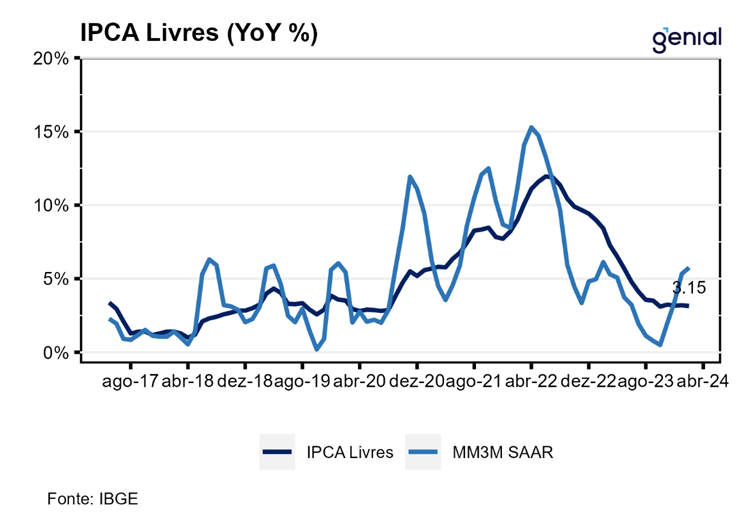

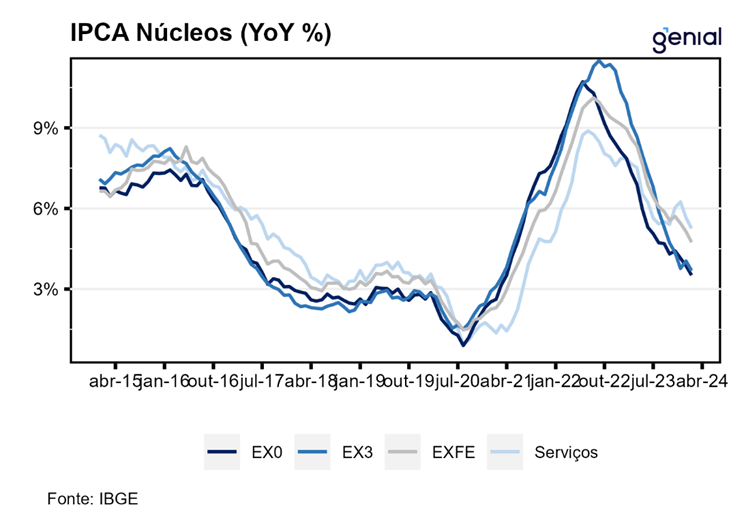

Em janeiro, a média dos cinco núcleos de inflação acompanhados pelo Banco Central acelerou, passando de 0,42% m/m para 0,50% m/m. Apesar da aceleração, a medida veio abaixo da mediana das projeções de mercado (0,52% m/m Broadcast+). O núcleo com maior pressão altista considera somente preços livres fora alimentos (0,73% m/m), e o com menor pressão considera somente as medidas subjacentes de serviços e industriais (0,29% m/m).

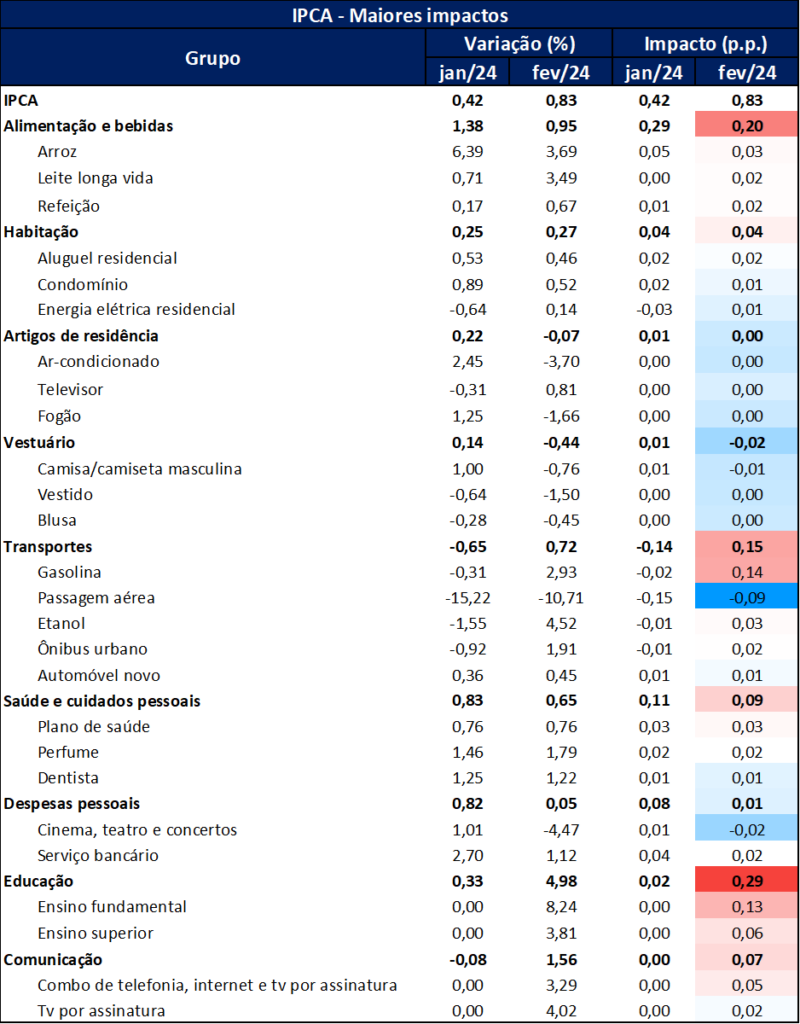

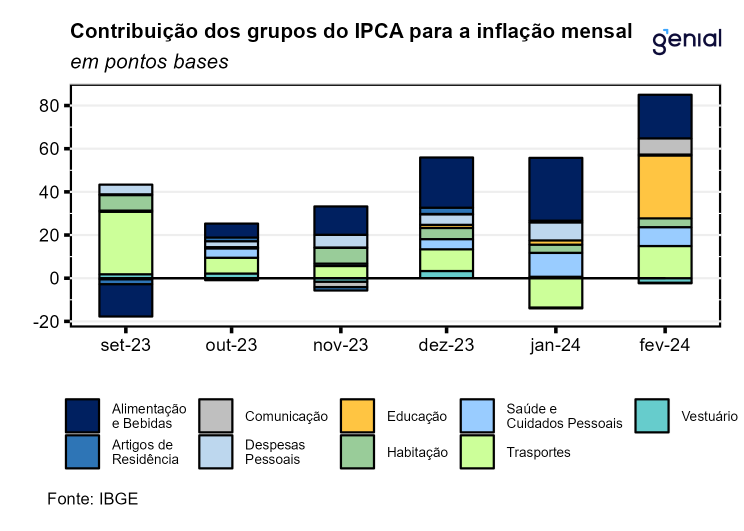

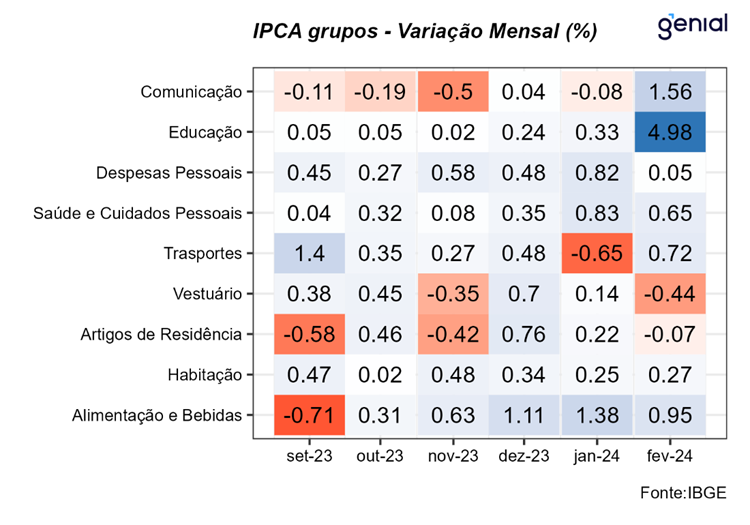

Em relação ao índice cheio, a maior surpresa no resultado veio mais uma vez do grupo de alimentação no domicílio (1,12% m/m), impulsionado pelos alimentos in natura (3,74% m/m). Apesar de ambas medidas terem arrefecido com relação ao mês anterior (1,81% m/m e 6,04% m/m, respectivamente), a surpresa em alimentos é altista (projeção 0,91% m/m Broadcast+) pois o mercado esperava um enfraquecimento mais intenso do fenômeno climático El Niño, responsável por causar secas no Norte/Nordeste e chuvas excessivas no Sul/Sudeste. Na categoria, as maiores pressões altistas incluem arroz com 3,69% m/m (projeção Genial 4,93% m/m) e leite longa vida com 3,49% m/m (projeção Genial 2,64% m/m). Para os bens industriais, o mês registrou alta de 0,23% m/m, desacelerando em relação ao mês anterior (0,37% m/m), impulsionado por bens não duráveis (0,95% m/m ante 1,41% m/m), com deflação nos semiduráveis (-0,26% m/m) e inflação estável nos duráveis (0,22% m/m) pelo terceiro mês consecutivo.

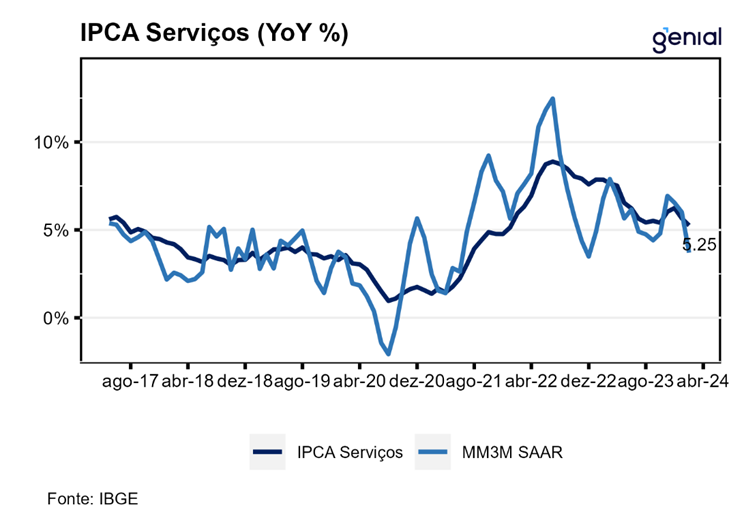

Serviços fecham fevereiro com alta de 1,06% m/m, valor abaixo das expectativas de mercado (1,08% m/m Broadcast+). A alta na classe é causada pelo reajuste anual de cursos regulares que ocorre em fevereiro, e com magnitude já anunciada no IPCA15. Isso também vale para alguns itens de comunicação como TV por assinatura e combos de telefonia e internet. Esses reajustes são responsáveis pelo número tipicamente alto em fevereiro. Passagem aéreas teve pressão baixista, caindo -10,71% m/m no mês, também já antecipado pelo IPCA15. A abertura de serviços subjacentes apresentou uma surpresa baixista (0,44% m/m com projeção de 0,52% m/m Broadcast+), quebrando os três meses de surpresa altista consecutivos na classe, mostrando uma composição de serviços mais benigna pela primeira vez desde dezembro de 2023.

▪ Dentro das categorias do IBGE, o grupo de transportes merece destaque, com gasolina gerando uma contribuição altista de 0,14 pontos percentuais para o índice cheio. Essa pressão altista era esperada devido ao reajuste no ICMS para gasolina, óleo diesel e gás de cozinha, aumentando os preços em torno de 12,5% a partir do dia 1 de fevereiro. Saúde e cuidados pessoais também contribuíram com pressão de 0,9 pontos percentuais de alta, impulsionados pelo item administrado de plano de saúde (0,76% m/m) e o volátil item de perfumes (1,46% m/m). O único grupo com pressão baixista no mês foi vestuário, com deflação de 0,44% m/m, contribuindo com uma queda de 0,02 pontos percentuais no índice.

Por fim, o IPCA de fevereiro apresentou uma composição mais favorável, mas com um índice mais elevado do que as projeções. A surpresa nos alimentos é um reflexo direto do fenômeno El Niño, sendo de natureza temporária. No entanto, o viés baixista para alimentos devido a percepção de enfraquecimento da condição climática adversa se torna mais modesto de agora em diante. Apesar da composição de serviços terem vindo mais favorável, na nossa visão, a inflação induzida pela demanda familiar ainda representa o principal cenário de risco altista. Com o mercado de trabalho ainda apertado, transferências sociais elevadas e política fiscal expansionistas, os números de hoje, apesar de favoráveis, não mudam nossa percepção da probabilidade do cenário de altista de inflação, e aguardamos mais evidências de arrefecimento na abertura. O resultado de hoje corrobora o nosso cenário de inflação mais pressionada em 2024, em linha com nossas projeções preliminares, atualmente em 0,30% m/m para março e 4,0% no ano. Para o Copom de março, seguimos com a projeção de que a taxa Selic seja reduzida para 10,75% a.a. e que o ciclo de corte se encerre em 9,5% a.a.