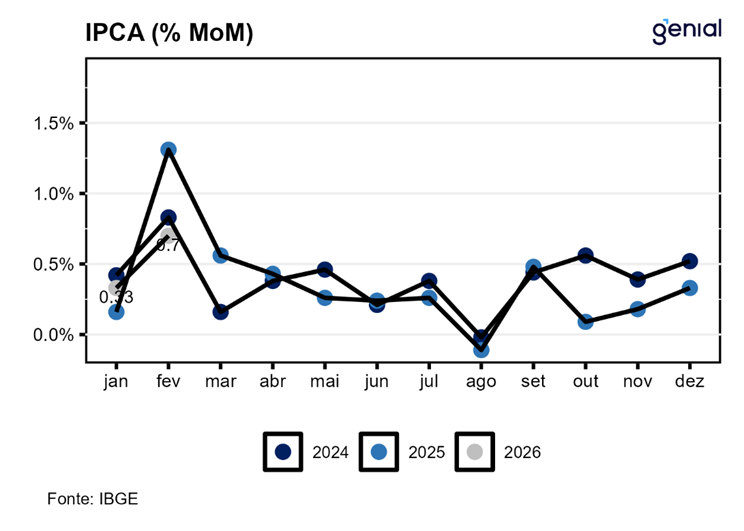

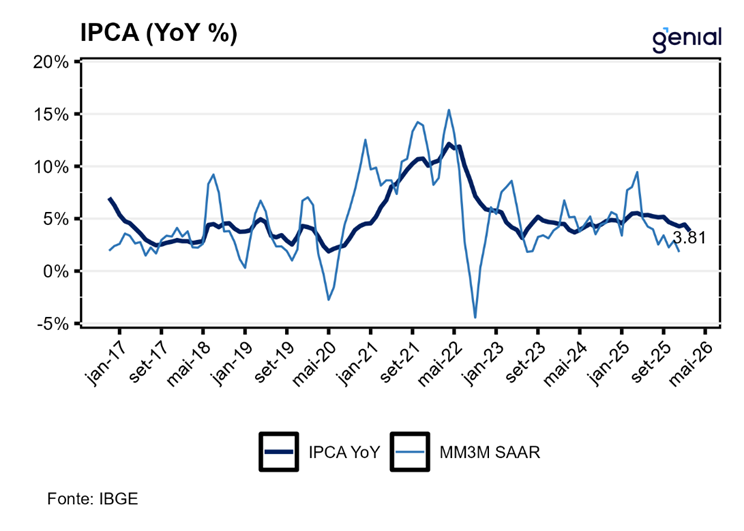

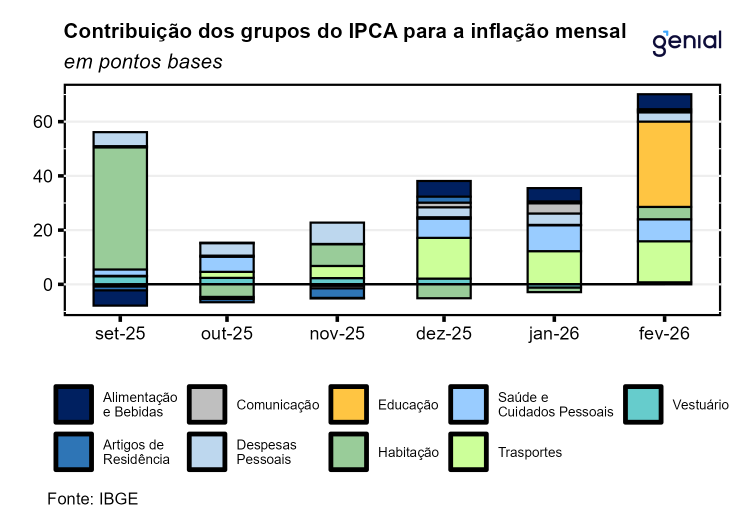

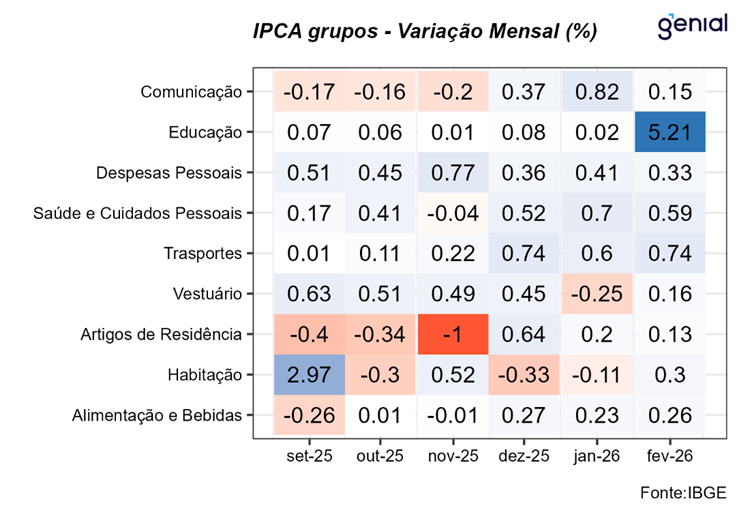

O IPCA de fevereiro registrou variação de 0,70% m/m, acima da expectativa de mercado de 0,63% m/m (Broadcast+) e da nossa projeção de 0,66% m/m. O qualitativo foi pior do que o esperado, com surpresa concentrada em serviços e todos os cinco núcleos acima do projetado. No entanto, o “tamanho” dessa piora parece mais bem calibrado em +5 bps do que em +10 bps, atenuando um pouco a diferença do headline em relação à expectativa de mercado. Em nossa avaliação, o IPCA de fevereiro não reverte a tendência desinflacionária, mas reduz o pace, talvez mirando uma manutenção mais próxima de 3,6% do que 3,2% no acumulado em doze meses ao longo do primeiro semestre do ano.

Alimentação no domicílio registrou alta de 0,23% m/m, próxima da nossa expectativa de 0,25% m/m. Apesar do headline em linha, a composição foi mais benigna, podendo atenuar os riscos altistas que vínhamos pontuando à frente. Café caiu mais do que o esperado, reforçando a tendência observada no atacado. Carne e leite, itens para os quais víamos viés de alta nas coletas, surpreenderam para baixo. Nos in natura, frutas seguiram sustentando surpresas baixistas no grupo. Esses vetores foram contrabalanceados por alimentos industrializados, itens de menor peso e que, usualmente, carregam menor importância para a tendência como um todo. Os -1 bps de surpresa baixista causados pelos semi-elaborados foram contrabalanceados por +1 bps dos industrializados. O net é de um qualitativo melhor do que o projetado. À frente, esperamos revisões baixistas em proteínas.

Serviços registraram alta de 1,51% m/m, acima da nossa expectativa de 1,42% m/m. Toda a surpresa altista se concentrou nos subjacentes, acendendo um alerta. Dos +4 bps de surpresa altista causados pelo grupo no headline geral, +1 bps veio de cinema, o que pode ser mais reflexo de janela de coleta do que de dinâmica inflacionária, devido à semana do cinema. Na mesma direção, alimentação fora do domicílio e intensivos em trabalho ficaram dentro do esperado, o que configura um fator benigno, uma vez que a projeção era de continuidade da tendência recente, em vez de piora, apesar de ainda inconsistente com a meta. Apesar disso, os +3 bps de surpresa vieram de serviço bancário e conserto de automóvel, indicando um núcleo pior mesmo. Antecipamos alguma revisão altista nesses mesmos itens para os próximos meses.

Bens industriais registraram alta de 0,33% m/m, ligeiramente acima da nossa expectativa de 0,29% m/m. Bens duráveis e não duráveis vieram em linha com a projeção, com qualitativo até mais benigno do que o antecipado. Automóvel novo ficou próximo do esperado, arrefecendo a alta intensa do IPCA-15 de fevereiro, e etanol ficou abaixo da projeção, apesar de ainda compensado por perfume. O vetor altista veio de vestuário, mas dentro do histórico usual de erro de projeção. Nesse contexto, não esperamos grandes mudanças de projeção.

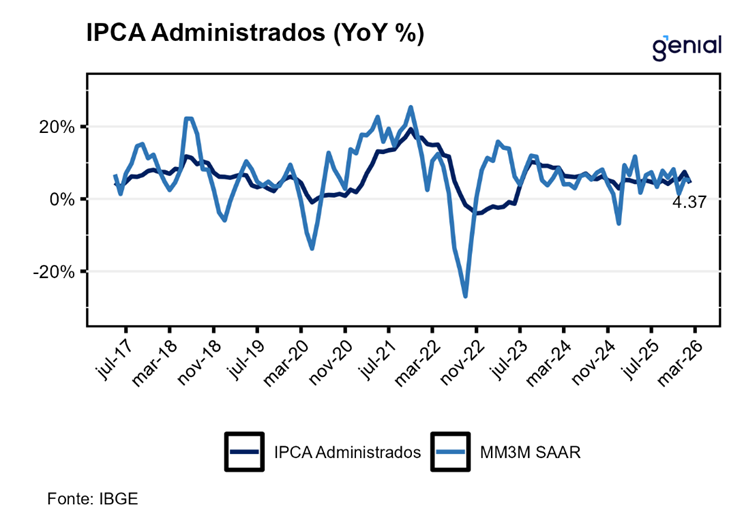

Nos administrados, o qualitativo é melhor. O impacto do corte da Petrobras se mostrou mais intenso, na contramão do observado no IPCA-15 de fevereiro. Além disso, remédios arrefeceram, enquanto nossa projeção era de aceleração, dada a alta também observada na prévia. Isso foi contrabalanceado por energia elétrica e água e esgoto, com surpresas que podem estar mais relacionadas à janela e à metodologia de coleta, uma vez que os reajustes do mês já estão dados. Isso deve trazer alguma revisão de baixa para os próximos meses, mas o risco altista em gasolina segue bem pronunciado.