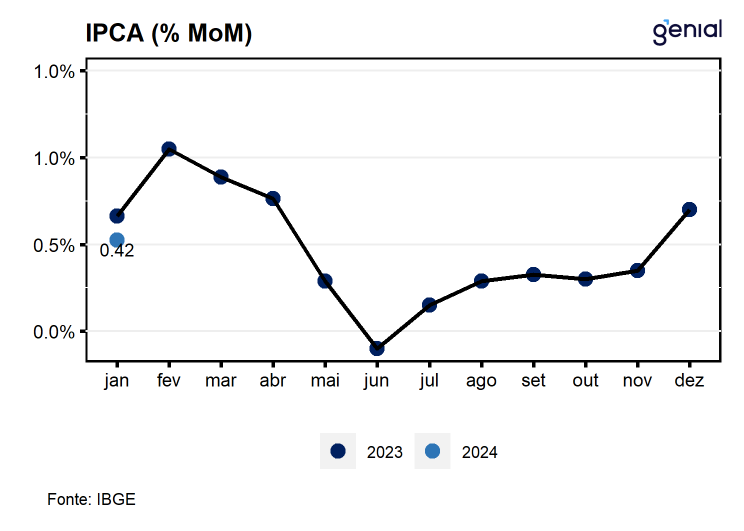

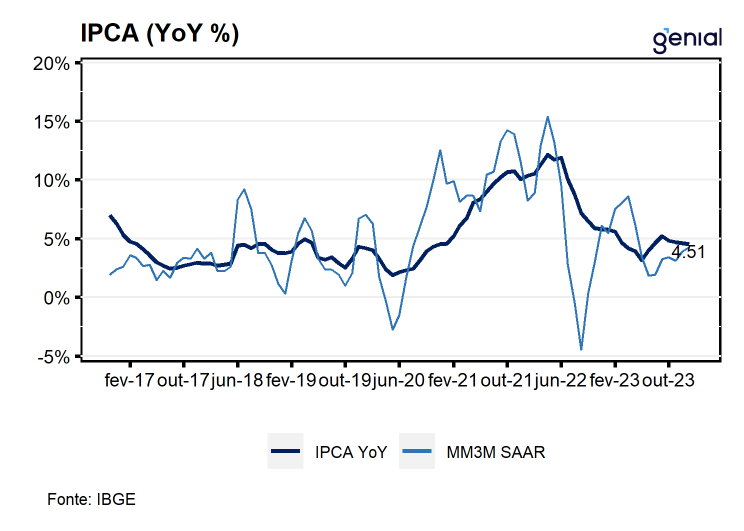

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) desacelerou na passagem de dezembro para janeiro, de 0,56% m/m para 0,42% m/m, vindo acima da projeção de mercado (0,35% m/m, Broadcast+), e muito próximo do teto das projeções (0,44% m/m, Broadcast+). Na métrica em doze meses, o índice inicia o ano em 4,51%, desacelerando em relação a dezembro (4,62% a/a) e em relação a janeiro de 2023 (5,77% a/a). Por sua vez, o INPC apresentou leve aceleração em relação a leitura do mês imediatamente anterior ao sair de um avanço de 0,55% m/m para 0,57% m/m, acumulando 3,82% nos últimos doze meses, acima dos doze meses imediatamente anteriores (3,71% a/a).

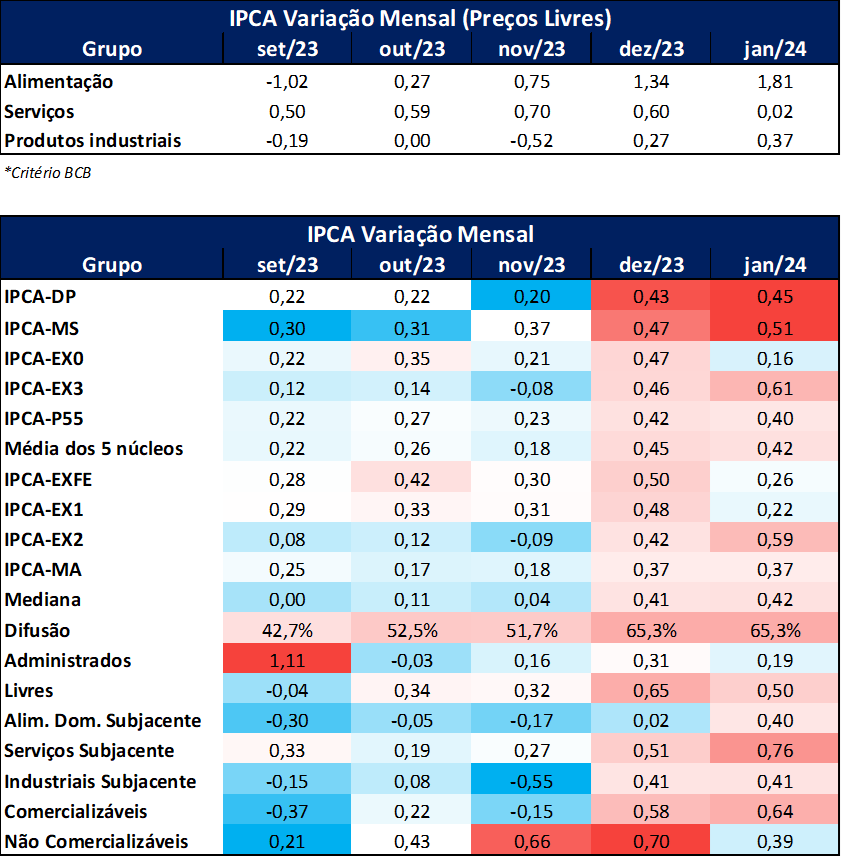

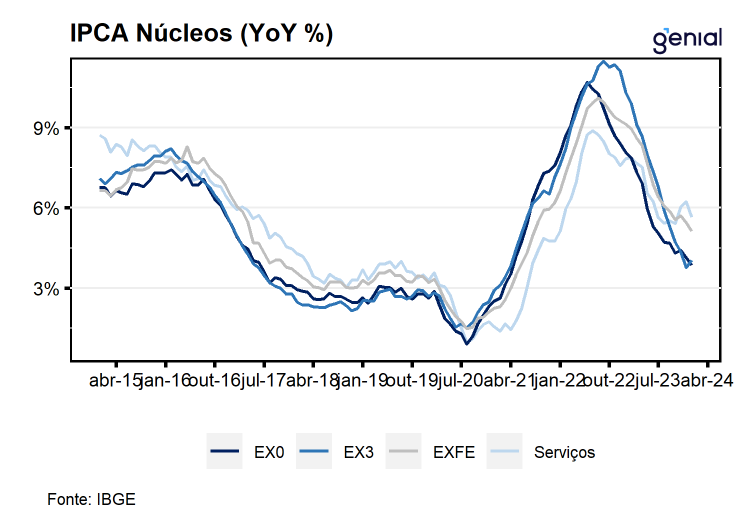

Em janeiro, a média dos cinco núcleos de inflação acompanhados pelo Banco Central desacelerou levemente, passando de 0,45% m/m para 0,42% m/m, superando significativamente a mediana das expectativas de mercado (0,31% m/m, Broadcast+). A desaceleração dos núcleos foi liderada pelo que exclui alimentação no domicílio e preços administrados, enquanto a principal contribuição para a aceleração veio do que agrega as medidas subjacentes de serviços e bens industriais.

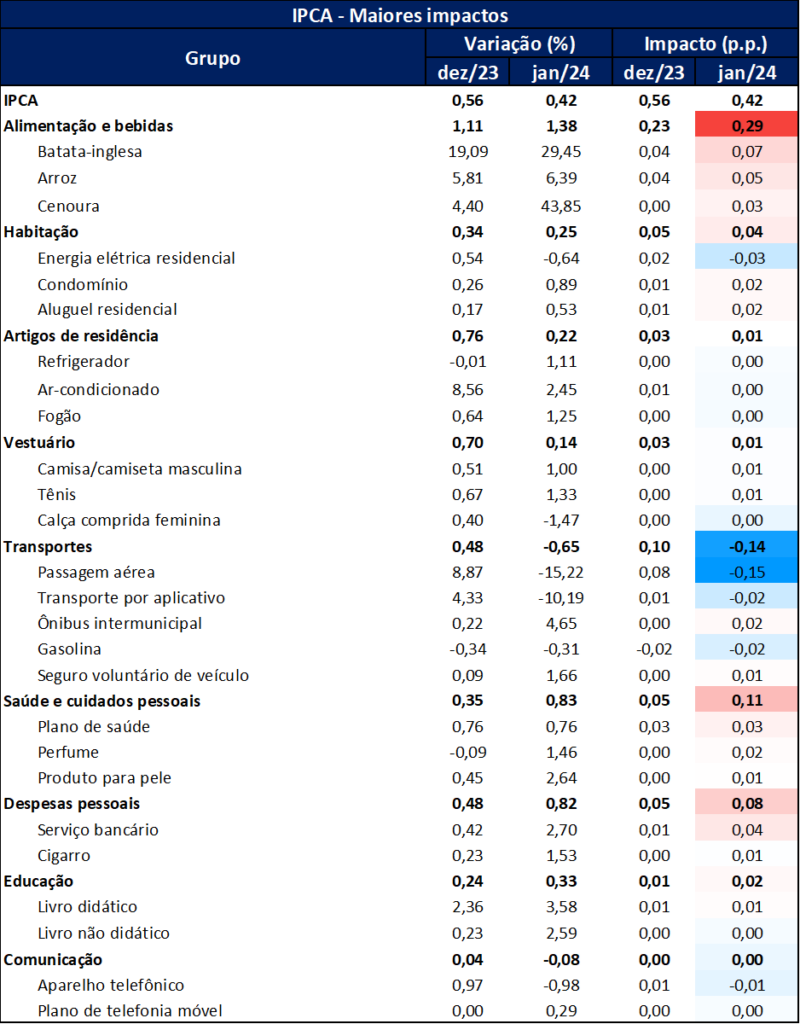

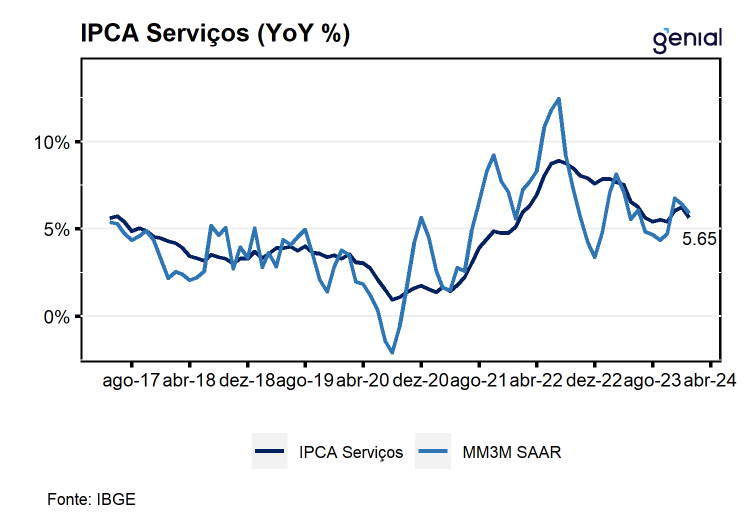

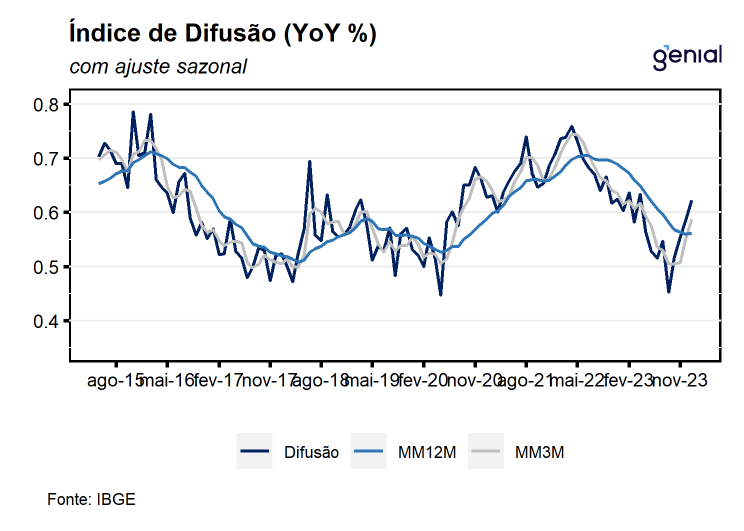

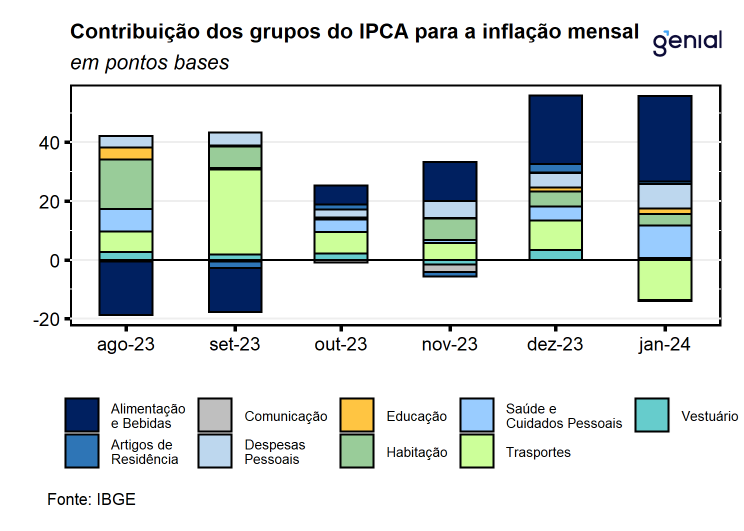

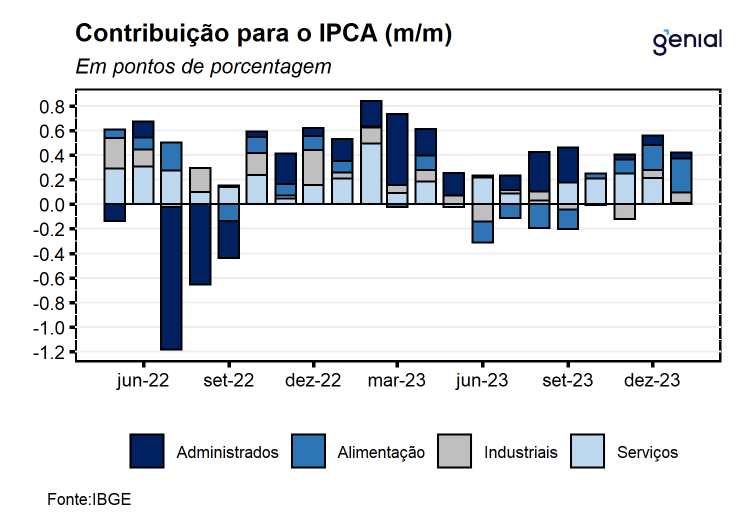

Em relação ao índice cheio, o maior impacto no resultado veio do grupo de alimentação no domicílio (1,81% m/m), impulsionado pelos alimentos in natura (6,04% m/m) e semi-elaborados (1,64% m/m). Essas acelerações são consequências de condições climáticas desfavoráveis causadas pelo fenômeno El Niño, como aumento da temperatura e maior volume de chuvas em diversas regiões do país. Apesar da alta, o valor ficou abaixo da mediana de mercado projetada para a categoria (1,91% m/m, Broadcast+). Para os bens industriais, o mês registrou alta de 0,37% m/m, acelerando em relação ao mês anterior (0,27% m/m), impulsionado por bens não duráveis (1,41% m/m ante 0,91% m/m), mas desacelerando nos semiduráveis (0,33% m/m ante 0,68% m/m) e estabilizando nos duráveis (0,21% m/m em ambos os meses). Serviços mostraram estabilidade, registrando uma leve alta de 0,02% m/m ante 0,60% m/m no mês anterior, sendo esse efeito causado por uma forte deflação em passagens aéreas (-15,22% m/m), uma categoria muito volátil que vinha registrando grandes altas nos últimos quatro meses. No setor de serviços, o destaque vai para os serviços subjacentes, acelerando para 0,76% m/m ante 0,51% m/m no mês anterior, superando as projeções de mercado (0,61% m/m, Broadcast+). A abertura de serviços intensivos em trabalho arrefeceu para 0,52% m/m ante 0,62% m/m no mês anterior, mas permaneceu em um patamar elevado quando comparado com a média dos últimos três, seis e doze meses (0,50% m/m, 0,46% m/m e 0,45% m/m, respectivamente). Nos administrados, houve arrefecimento para 0,19% m/m, ante 0,31% m/m, impulsionado pela baixa em energia elétrica residencial (-0,03% m/m) e gasolina (-0,02% m/m). Finalmente, o índice de difusão geral manteve-se estável em 65,3%, ao passo em que a difusão de serviços subiu de 60% para 63% em janeiro.

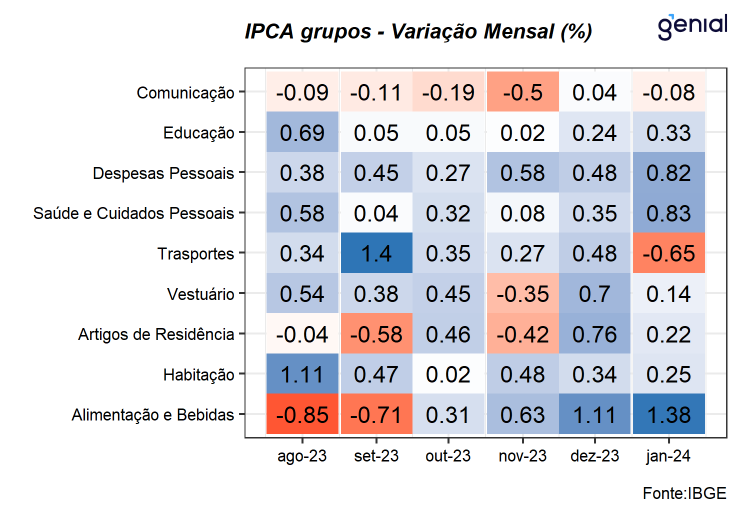

Dos nove grupos que compõem o IPCA, todos apresentaram alta de preços em janeiro, exceto transportes (-0,65% m/m) e comunicação (-0,08% m/m). Entre as pressões baixistas, destaca-se passagens aéreas com queda de -15,22% m/m, revertendo parte da sequência de fortes altas dos últimos quatro meses. Do lado das pressões de alta, os destaques ficaram por conta dos grupos de alimentação e bebidas (1,38% m/m e impacto de 0,29 p.p.), acelerando em relação ao mês anterior (1,11% m/m), refletindo a alta de preços de produtos in natura (6,04% m/m). Destaca-se também a alta dos itens de saúde e cuidados pessoais, impulsionados pelo ajuste nos planos de saúde (0,76% m/m), perfumes e produtos para pele (1,46% m/m e 2,64% m/m, respectivamente). Além disso, destacam-se as despesas pessoais (0,82% m/m), pressionadas por serviços bancários (2,70% m/m) e cigarro (1,53% m/m).

Por fim, temos que o IPCA de janeiro apresentou uma composição desfavorável, com um índice principal acima das expectativas de mercado e próximo ao teto do intervalo das projeções. A surpresa nos alimentos é um reflexo direto do fenômeno El Niño, sendo de natureza temporária. Por outro lado, a persistência na alta da inflação de serviços subjacentes é um sintoma direto de uma demanda das famílias ainda aquecida, impulsionada por salários e demanda por trabalho em patamares elevados, ainda mais inflados pelas políticas de aumento real do salário-mínimo e políticas de transferências sociais. Na nossa visão, a inflação induzida pela demanda familiar representa o principal cenário de risco altista, e, com os números de hoje, entendemos que a probabilidade desse risco aumentou. Parte da dificuldade em atenuar essa demanda se deve à política fiscal expansionista, dificultando o trabalho do Banco Central na convergência da inflação à meta e contribuindo para a desancoragem das expectativas de longo prazo. O resultado de hoje corrobora o nosso cenário de inflação mais pressionada em 2024, em linha com nossas projeções preliminares, atualmente em 0,67% m/m para fevereiro e 4,1% no ano. Para o Copom de março, seguimos com a projeção de que a taxa Selic seja reduzida para 10,75% a.a. e que o ciclo de corte se encerre em 9,5% a.a.