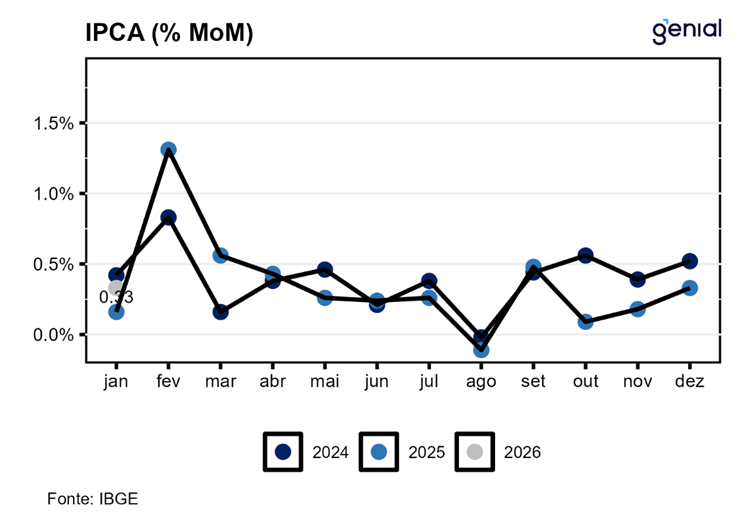

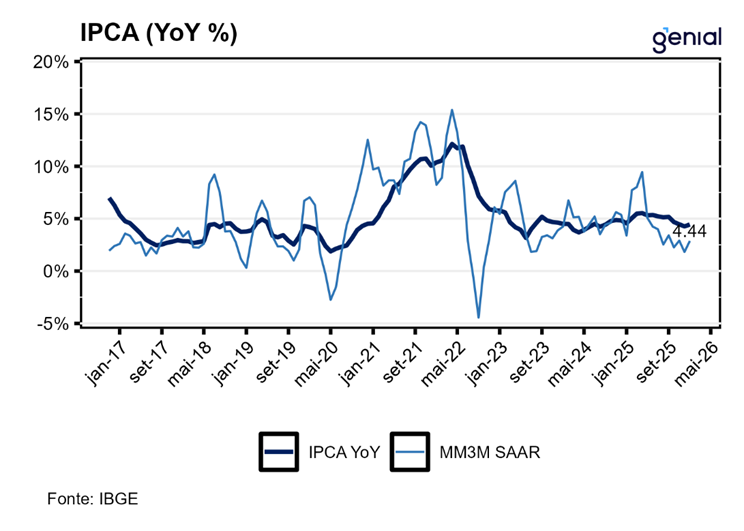

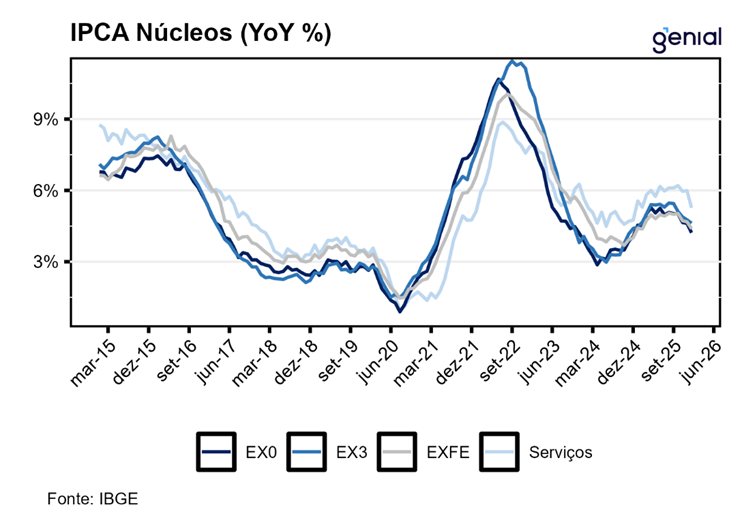

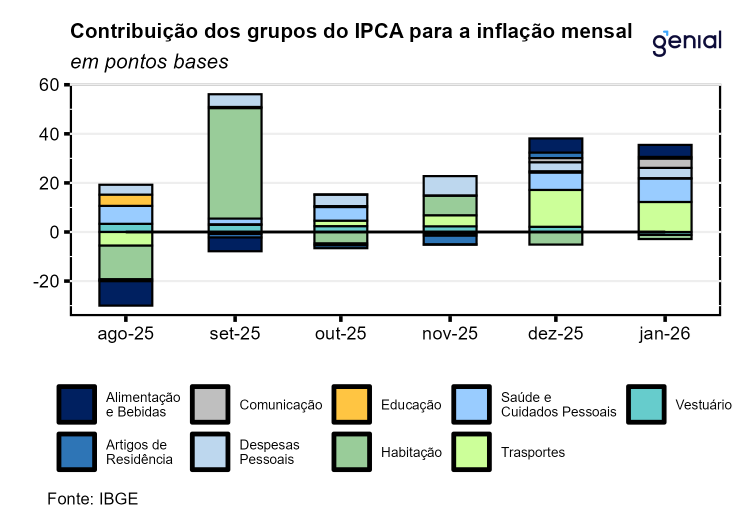

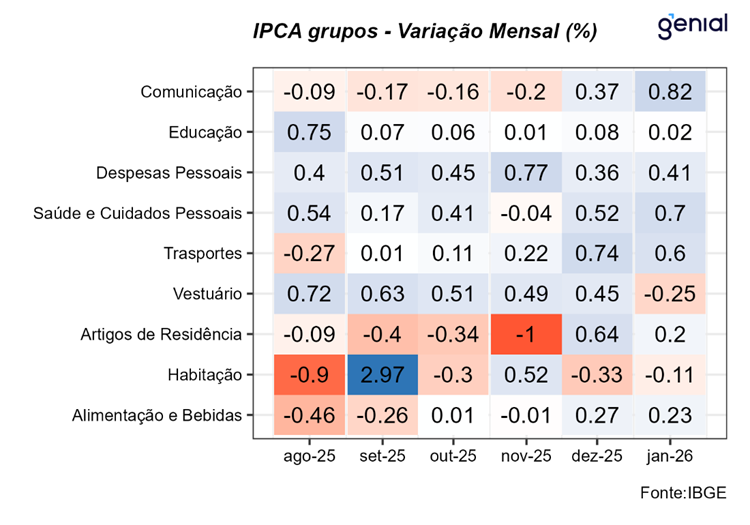

Em janeiro, o IPCA registrou variação de 0,33% m/m, acima da nossa expectativa de 0,29% m/m e próximo da expectativa de mercado (0,32% m/m, Broadcast+). Com esse resultado o índice acumula alta de 4,44% nos últimos 12 meses. Apesar da surpresa altista a composição do mês veio mais próxima da nossa projeção, com alimentação e serviços mais baixos e administrados avançando de forma mais intensa, com boa parte da surpresa vindo de itens voláteis. Ainda assim, o qualitativo é um pouco pior do que o antecipado, com bens industriais se deteriorando, mas serviços melhorando em itens importantes na margem. Núcleos corroboram a análise, com piora em todos exceto o P55, que confirma piora, mas com distribuição ainda bem enquadrada. Em nossa avaliação, o IPCA de janeiro não traz viés para cima nem para baixo para o ciclo de corte de juros, com leitura reforçando a necessidade de serenidade e cautela no processo, corroborando nossa expectativa de -50 bps para a reunião de março, talvez tirando um pouco da probabilidade de -75 bps e jogando para -25 bps.

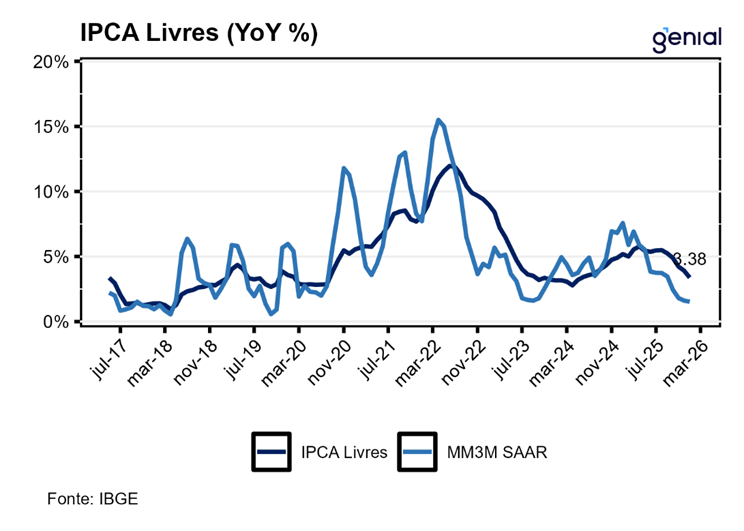

Alimentação no domicílio registrou ligeira alta de 0,10% m/m, um pouco abaixo da nossa expectativa de 0,19% m/m. Composição ficou ligeiramente melhor do que o esperado, com proteínas explicando boa parte do erro de projeção. Além disso, o vetor altista do grupo, in-natura, ficou abaixo do esperado, de forma disseminada nos tubérculos e frutas, mais um fator benigno. Café e leite seguiram caindo de forma intensa, como esperado, com variações de 1,16% m/m e -5,59% m/m respectivamente. O grupo acumula alta de 0,45% em doze meses, mas os alimentos subjacentes registram alta de 6,70% na mesma janela, devido ao café (que acumula alta de 23,54% em doze meses).

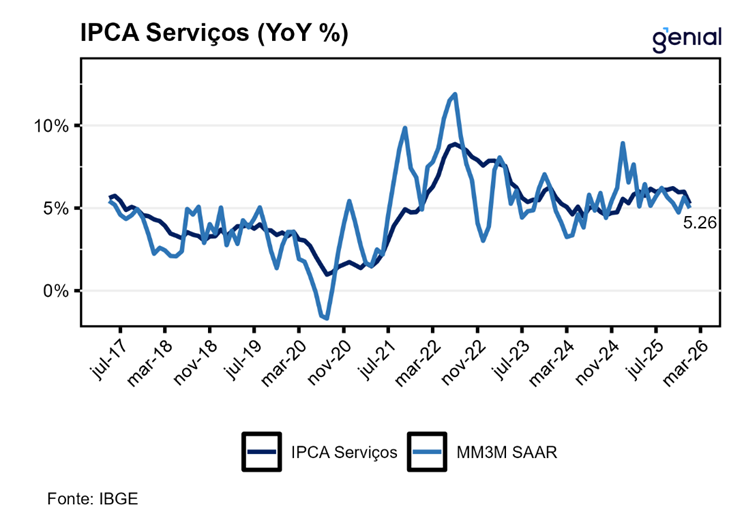

Nos serviços, a alta registrada foi de 0,10% m/m, enquanto nossa projeção era de 0,14% m/m. Toda surpresa está concentrada em transporte por aplicativo, item do grupo ex-subjacentes que caiu -17,23% m/m enquanto nossa expectativa era -9,85% m/m. O evento reflete a devolvida da alta de +14% m/m em dezembro, que ocorreu em menor magnitude nos anos anteriores. Subjacentes vieram em linha com projetado, e intensivos em trabalho ficaram mais baixo, puxados por serviços de estética. Esse último torna o qualitativo dos serviços um pouco melhor do que o antecipado, com erro de projeção suficientemente pronunciado para ser informativo. Apesar disso, acumulado em doze meses dos intensivos em trabalho é de 6,70%, refletindo o contexto atual de aquecimento do mercado de trabalho.

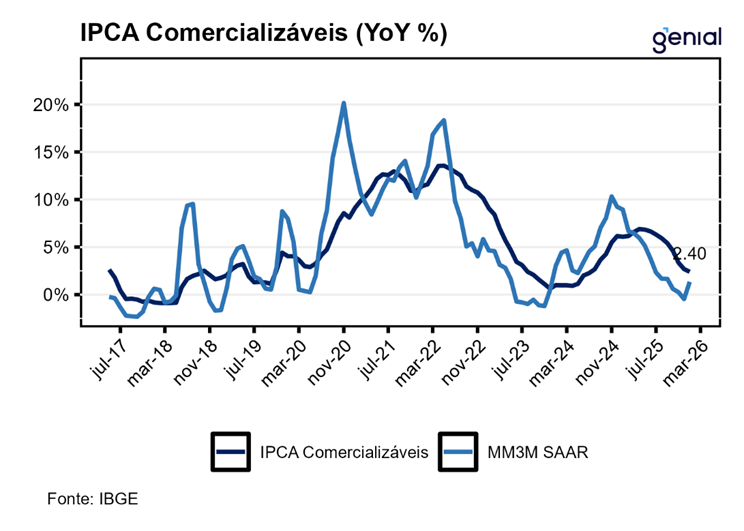

Bens industriais registraram alta de 0,63% m/m, substancialmente acima da nossa expectativa de 0,35% m/m. No padrão sazonal, a mediana para o grupo em janeiro é em torno de 0,27% m/m, e a leitura atual está no percentil 85º. O qualitativo do grupo é negativo, mas não tanto quanto o headline sugere. No lado ruim, dos +6 bps de surpresa altista de impacto no headline geral, +3 bps vieram dos bens duráveis. No subgrupo, pressão disseminada ao longo dos itens, e especialmente concentrada em itens inerciais como automóveis, configurando um qualitativo pior e que deve subir as projeções para os próximos meses. No lado neutro, a outra metade da surpresa altista (+3 bps) veio de perfume, item de natureza volátil, difícil previsão e com pouca conexão com os fundamentos econômicos. Nesse contexto, sem a contribuição de perfume, o IPCA de janeiro teria sido de 0,30% m/m, próximo da nossa expectativa de 0,29% m/m.

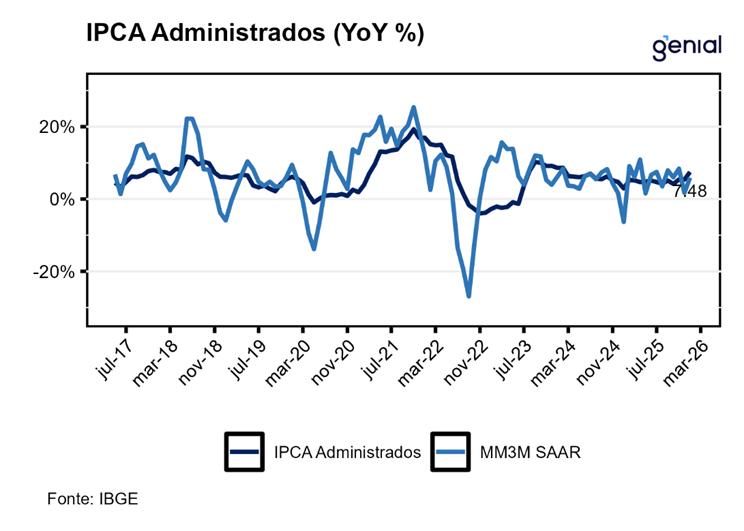

Nos administrados, a taxa de variação foi de 0,53% m/m, ligeiramente acima da nossa expectativa de 0,50% m/m. O viés baixista em energia elétrica se materializou parcialmente, mas o viés altista em combustível também, dando um net zero para o grupo. A surpresa altista se concentrou nos reajustes de água/esgoto e transportes, como trem, metrô e táxi. O ônibus urbano, principal reajuste de impacto relevante no IPCA, ficou bem enquadrado na projeção.