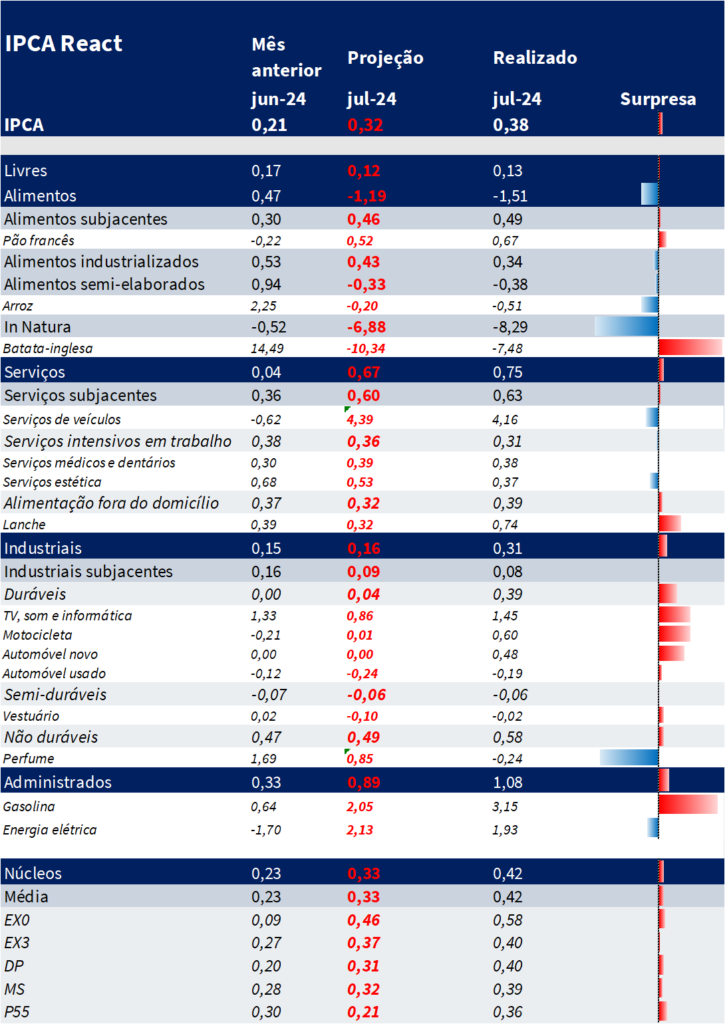

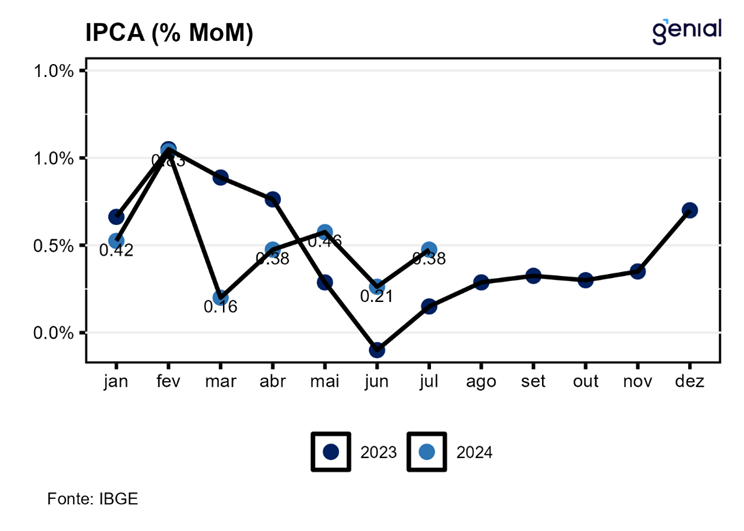

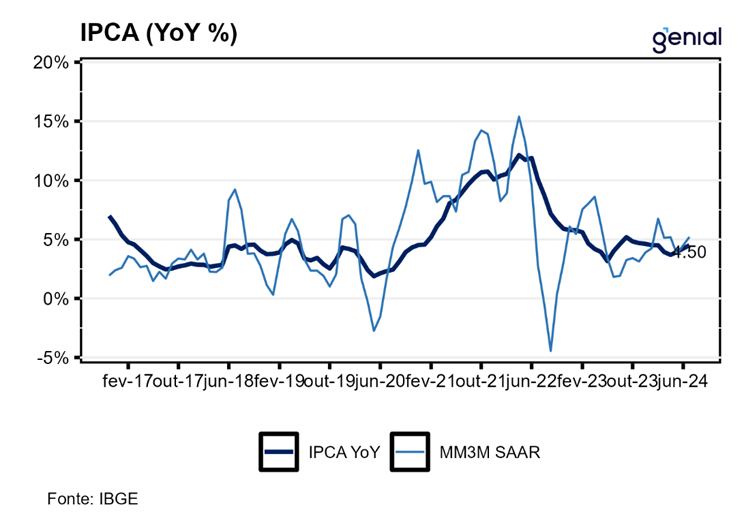

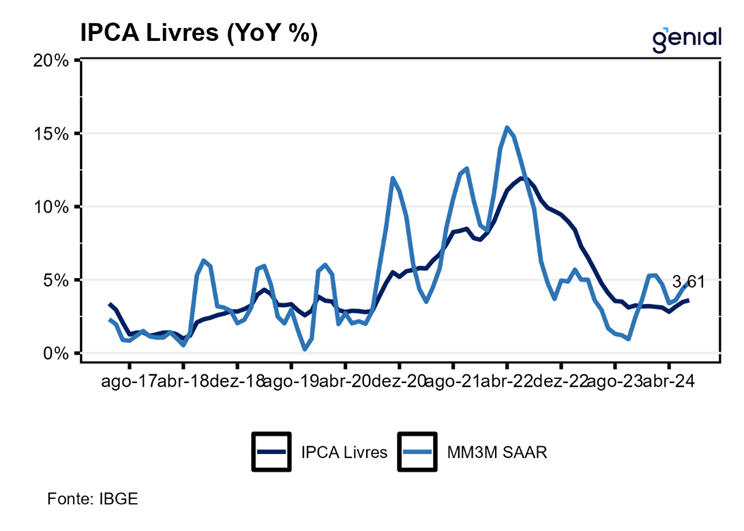

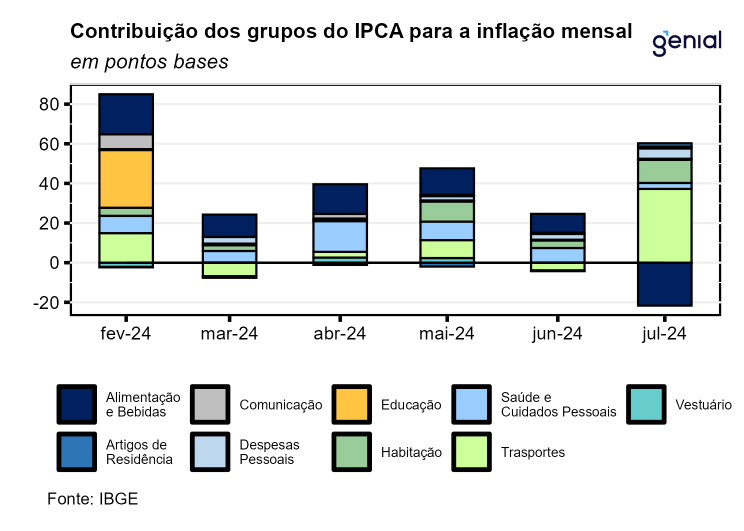

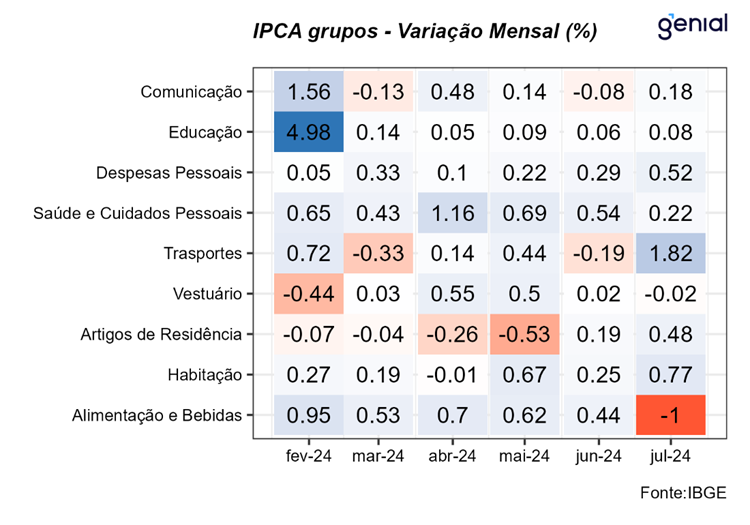

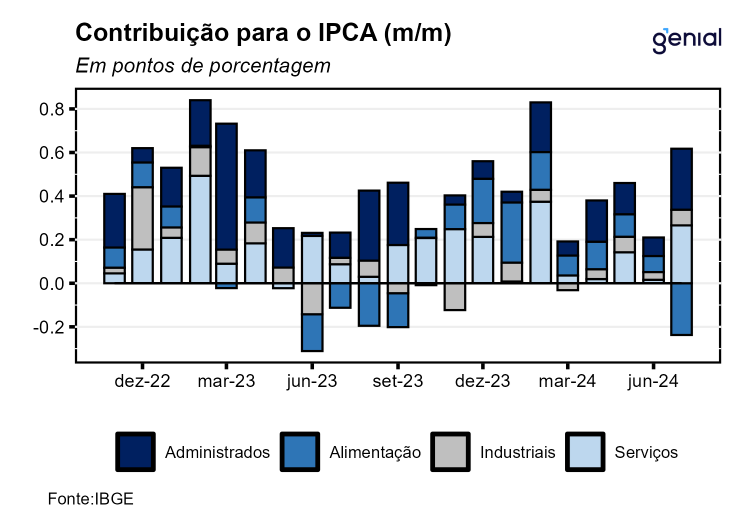

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) acelerou, saindo de 0,21% m/m em junho para 0,38% m/m em julho, vindo acima da mediana das projeções de mercado (0,35% m/m, Broadcast+ e Genial 0,32% m/m). Na métrica em doze meses, o índice registra variação de 4,50% a/a, valor acima da leitura do mês imediatamente anterior (4,23% a/a). Em nossa visão, o número de julho é negativo. A variação de bens e serviços sensíveis à demanda reforça nosso cenário de uma demanda aquecida, reflexo de impulsos fiscais e um mercado de trabalho ainda resiliente.

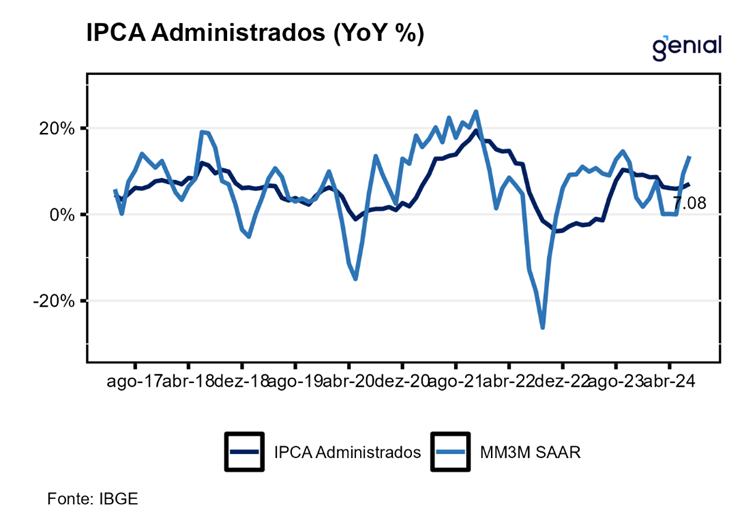

A principal surpresa veio da gasolina, etanol e de itens duráveis, como eletrodomésticos e automóveis novos. Em administrados, a alta foram reflexo do acionamento de bandeira amarela para julho, reajuste do preço da gasolina nas refinarias pela Petrobrás, o que acaba puxando o preço do etanol, uma vez que a bomba de combustível contém praticamente um terço de etanol. Em nossa projeção, a surpresa ocorreu no tamanho do ajuste.

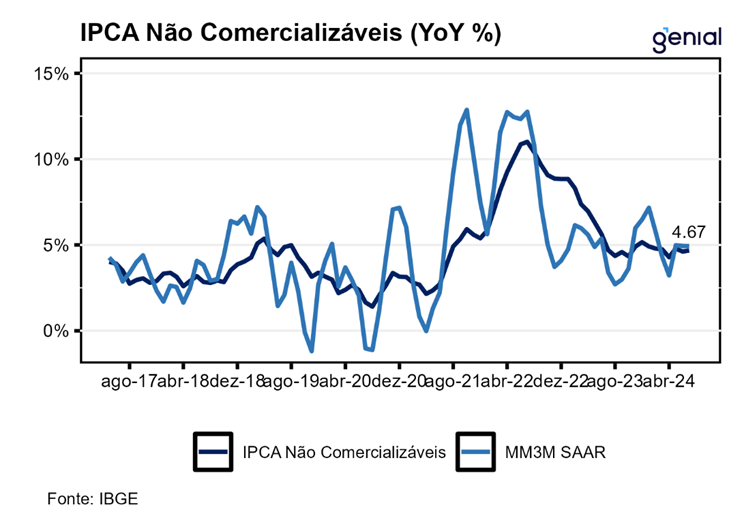

Alimentação no domicílio variou -1,51% m/m no mês de julho, queda mais acentuada do que nossa projeção e do que as de mercado (-1,20% m/m, Broadcast+). A principal surpresa baixista veio, mais uma vez, de alimentos in natura, com surpresa concentrada no tomate, hortaliças e frutas. Essas surpresas recorrentes sugerem que as leituras ainda estão sofrendo impacto dos eventos no Sul, uma vez que o movimento do nosso modelo tem dificuldade de incorporar essa quebra dada a tendência histórica.

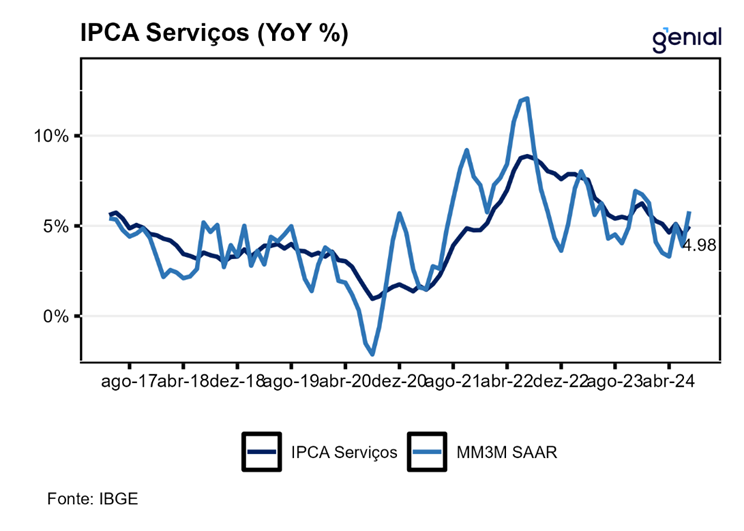

Serviços registraram variação de 0,75% m/m, acima da nossa projeção (0,67% m/m) e acima da mediana de mercado (0,71% m/m). Subjacentes variaram 0,63% m/m, também acima da nossa projeção e do consenso de mercado (0,59% m/m). Em nossa projeção, a principal surpresa se deu em alimentação fora do domicílio, impulsionada por lanches. Houve surpresa significativa em hospedagem, um item ex-subjacente. Demais itens vieram em linha com nossa projeção. Serviços intensivos em trabalho seguem arrefecendo e surpreenderam nossa projeção, mas ainda se encontram em ritmo de alta acima do consistente com a meta de inflação.

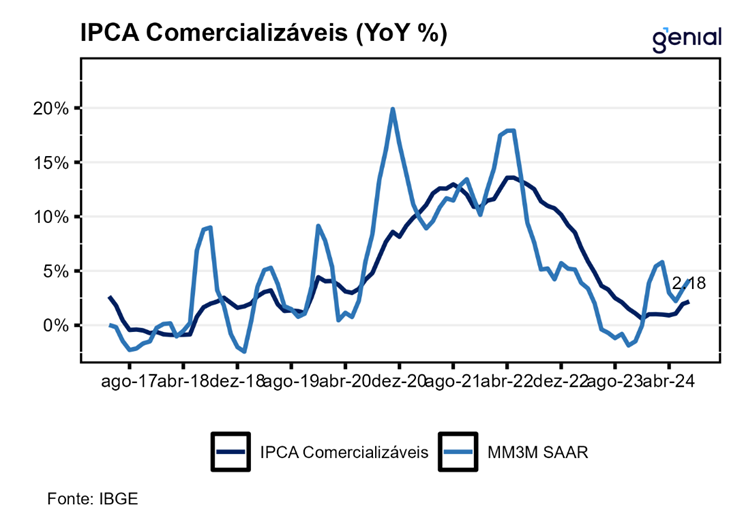

Industriais apresentaram aumento de 0,33% m/m, acima da nossa projeção (0,16% m/m) e da mediana de mercado (0,14% m/m). Apesar da surpresa significativa, a medida subjacente veio em linha com nossa projeção. Em nossa projeção, toda a surpresa veio de itens duráveis. Itens como automóveis novos, motocicletas, eletrodomésticos, joias e mobílias apresentaram surpresa significativa. Semi e não duráveis vieram mais em linha com nossa projeção.

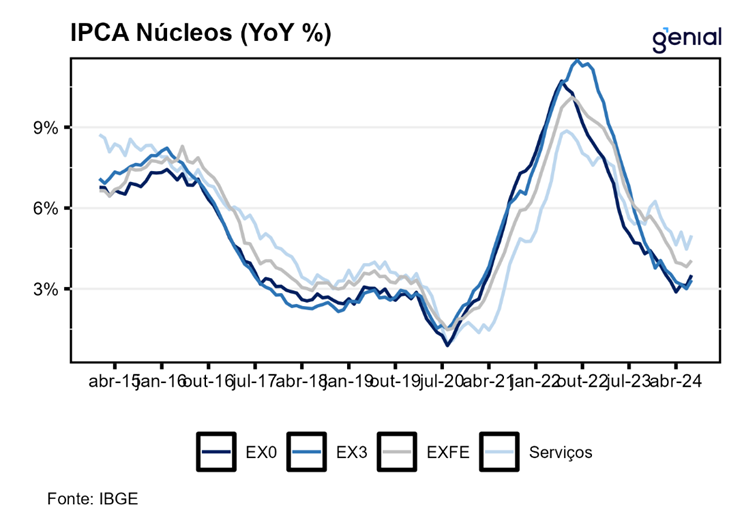

A média dos núcleos variou 0,42% m/m, surpreendendo bastante nossa projeção (0,33% m/m) e as de mercado (0,35% m/m). A principal surpresa entre os núcleos foi, mais uma vez, o núcleo EX0, pois ele exclui alimentos e inclui serviços e industriais. A diferença em relação à última leitura de IPCA15 é que, agora, industriais também aceleraram junto com serviços, impulsionando mais ainda esse núcleo para cima. Também diferentemente do último IPCA, o núcleo P55 variou 0,36% m/m, bem acima da nossa projeção. Esse núcleo sugere um deslocamento relevante da distribuição ao longo do cross-section, sugerindo a piora agregada.

Em suma, a leitura de julho vai em linha como nosso cenário de uma inflação mais elevada em 2024, fruto de uma demanda aquecida oriunda de impulsos fiscais e um mercado de trabalho resiliente. Projetamos um IPCA para 2024 em 4,50%. Seguimos vendo um hiato do produto positivo, e que se manterá positivo ao longo de 2025, fazendo com que a inflação mantenha manutenção de 4,50%, apesar da política monetária contracionista.