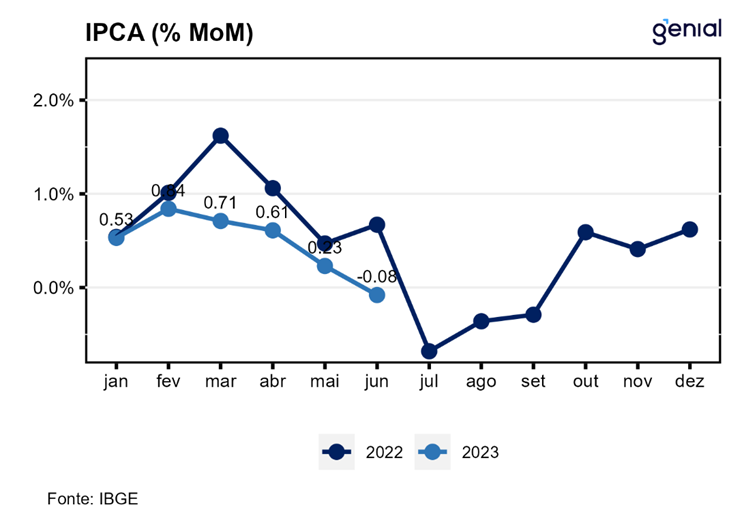

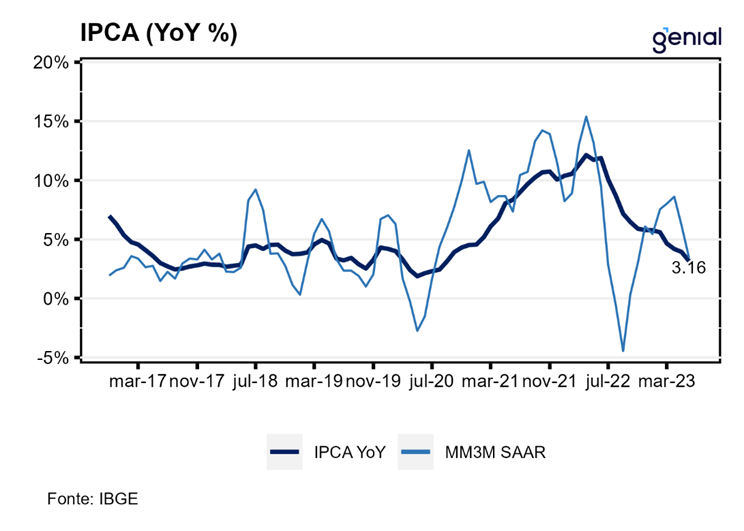

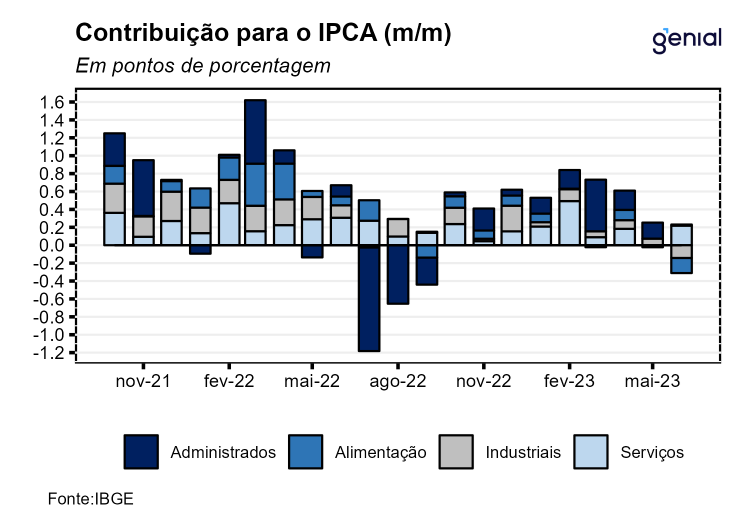

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) desacelerou para -0,08% m/m em junho, ante 0,23% m/m em maio, com a deflação mensal vindo menor do que a mediana das projeções dos analistas (-0,10% m/m, Broadcast+). Na métrica em doze meses, houve desaceleração considerável na passagem de maio para junho, saindo de 3,94% para 3,16%, enquanto no ano a alta acumulada é de 2,87%, já próxima da meta de inflação desse ano (3,25%). Por sua vez, o Índice Nacional de Preços ao Consumidor (INPC) registrou -0,10% m/m em junho, arrefecendo em relação ao número observado em maio (0,36% m/m), de modo que acumula alta de 2,69% no ano e 3,00% nos últimos doze meses.

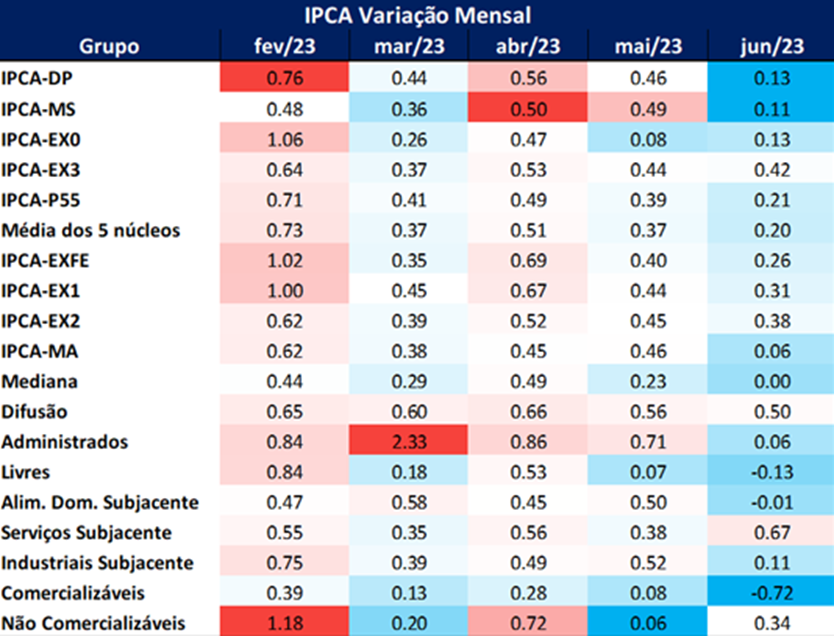

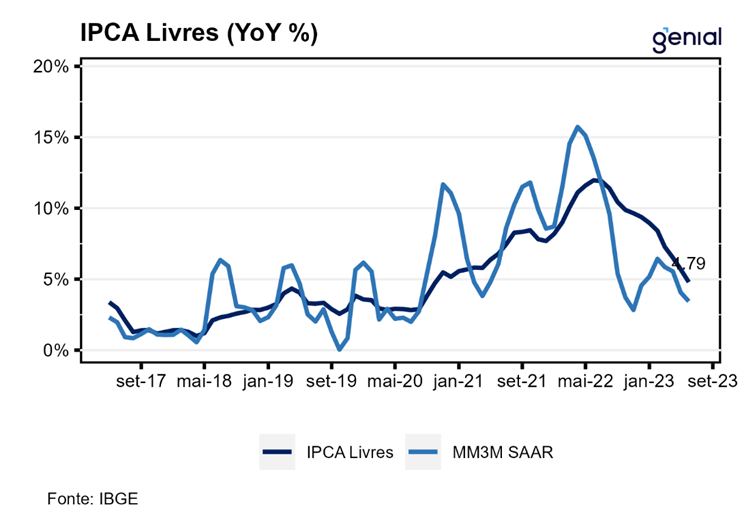

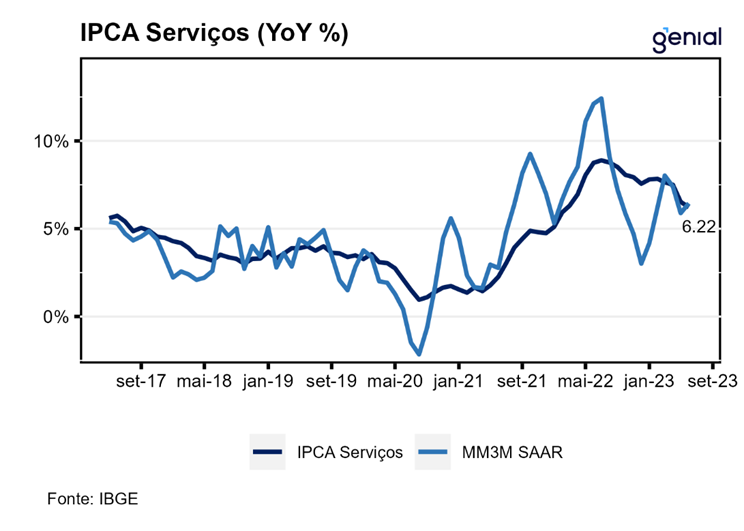

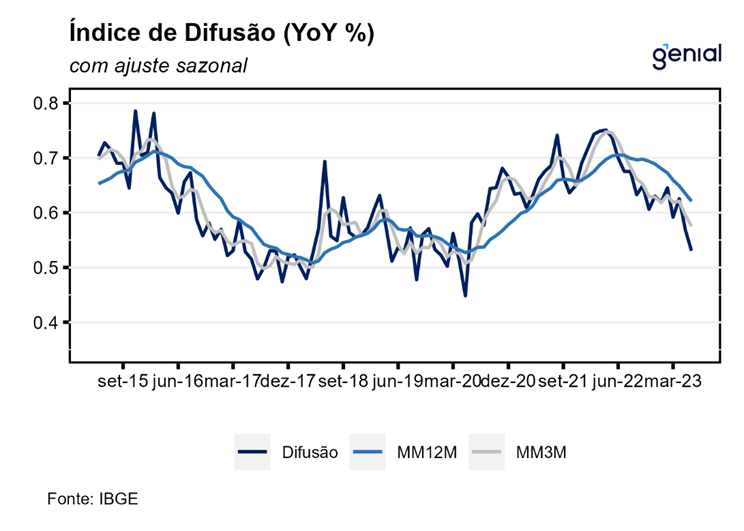

Em junho, os núcleos de inflação acompanhados pelo Banco Central continuaram a arrefecer, saindo de 0,37% m/m para 0,20% m/m. Na margem, os bens industriais registraram -0,60% m/m, ante 0,30% m/m, sendo puxados principalmente pelos segmentos não duráveis (-0,83% m/m, ante 0,25% m/m) e duráveis (-1,24% m/m, ante -0,09% m/m). O movimento oposto foi registrado nos preços dos serviços, que deixaram para trás a contração de 0,06% m/m e avançaram de 0,62% m/m. Dentro de serviços, outros destaques foram: serviços subjacentes (0,67% m/m, ante 0,38% m/m), serviços intensivos em trabalho (0,41% m/m, ante 0,29% m/m) e serviços diversos (0,48% m/m, ante 0,18% m/m). Em consonância, o índice de difusão de serviços voltou a avançar, de 54,4% para 61,8%. O índice de difusão geral acompanhou o IPCA cheio e recuou para 49,6%, ante 56,0% em maio.

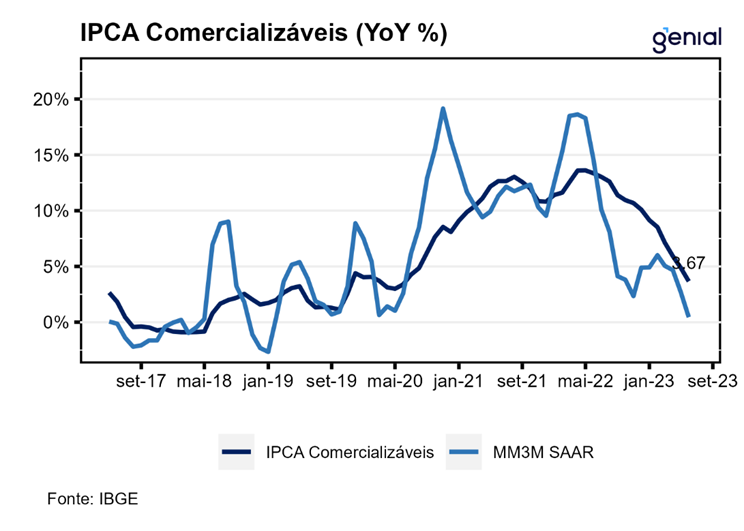

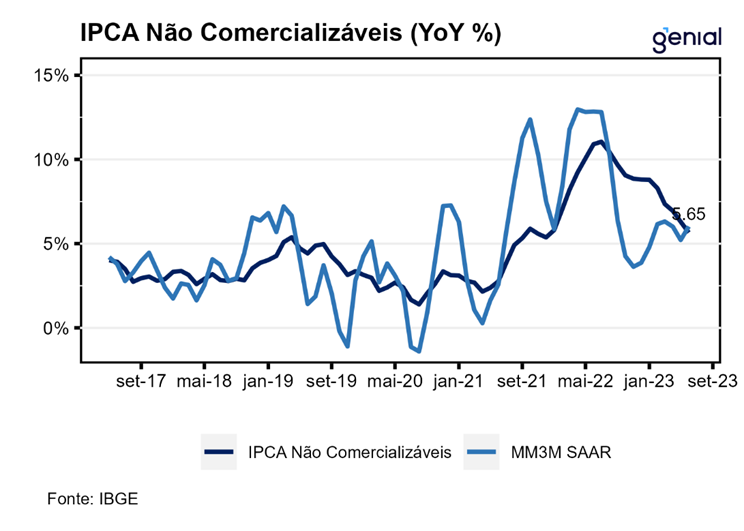

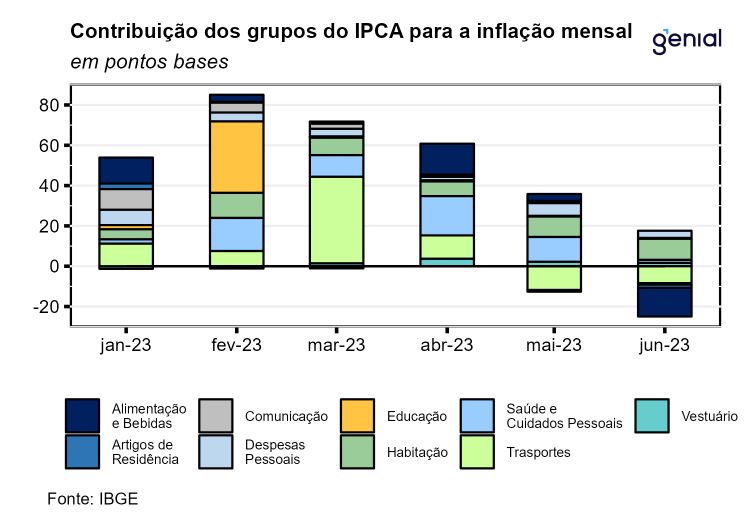

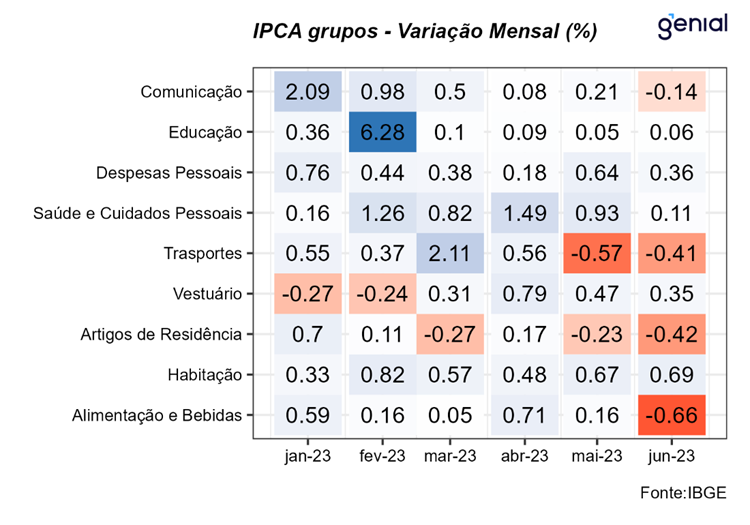

Dos 9 grupos que compõe o IPCA, 4 apresentaram quedas de preços em junho e o mesmo ocorreu para 11 das 16 regiões pesquisadas. Dentre aqueles com contribuições negativas ficaram os grupos de Alimentação e Bebidas (-0,66% m/m e impacto de -0,14 p.p.), Transportes (-0,41% m/m e impacto de -0,08 p.p.), Artigos de Residência (-0,42% m/m e impacto de -0,02 p.p.) e Comunicação (-0,14% m/m e impacto de -0,01 p.p.). Nesses grupos, os destaques foram para os itens de óleo de soja (-8,96% m/m e impacto de -0,02 p.p.), automóvel novo (-2,76% m/m e impacto de -0,09 p.p.), gasolina (-1,14% m/m e impacto de -0,06 p.p.), televisor (-1,97% m/m e impacto de -0,01 p.p.) e aparelho telefônico (-0,81% m/m e impacto de -0,01 p.p.). Já pelo lado das contribuições positivas, os destaques foram para os grupos de Habitação (0,69% m/m e impacto de 0,11 p.p.), Despesas Pessoais (0,36% m/m e impacto de 0,04 p.p.), Vestuário (0,35% m/m e impacto de 0,02 p.p.), Saúde e Cuidados Pessoais (0,11% m/m e impacto de 0,01 p.p.) e Educação (0,06% m/m e impacto de 0,00 p.p.). Dentro desses grupos, os itens de maior impacto foram: energia elétrica residencial (1,43% m/m e impacto de 0,06 p.p.), condomínio (1,67% m/m e impacto de 0,04 p.p.). Outros subitens que tiveram altas expressivas no mês foram passagem aérea (10,96% m/m e impacto de 0,06 p.p.) e emplacamento e licença (1,61% m/m e impacto de 0,04 p.p.)

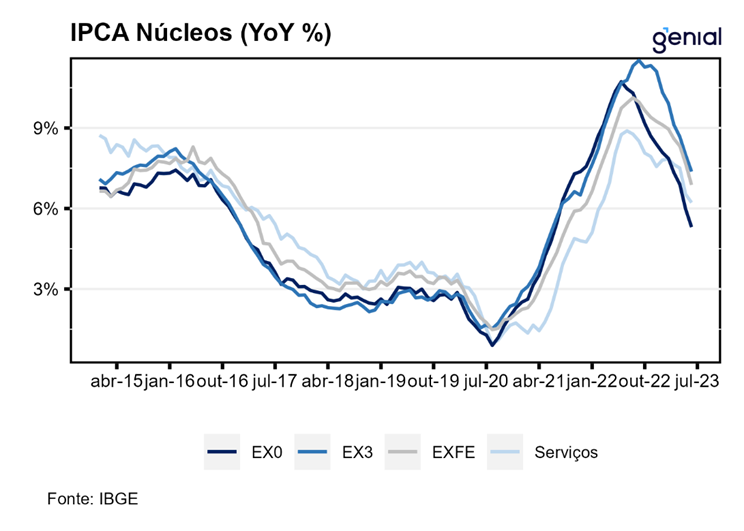

O IPCA de junho indica que a desinflação continua em curso, mas com a composição apresentando uma leitura um pouco mais negativa. Nem todas as medidas de núcleo mostraram desaceleração, e a que agrega as medidas subjacentes de serviços e bens industriais permaneceu praticamente estável (0,42% m/m, ante 0,44% m/m) na passagem de maio para junho. A maior persistência da inflação de serviços mostra que a política monetária está enfrentando mais dificuldades em atingir essa métrica de inflação em vista de um mercado de trabalho mais apertado do que o esperado.

Do lado dos itens mais voláteis, energia e alimentos apresentaram dinâmicas opostas, com o primeiro saindo de 0,91% m/m para 1,43% m/m na passagem de maio para junho e o segundo trocando a estabilidade de preços por um recuo de 1,07% m/m no mesmo período. Para o restante do ano, o cenário para esses dois itens continua promissor dado o elevado nível dos reservatórios, com a expectativa de manutenção da bandeira tarifária verde sobre a energia elétrica, e o aumento da oferta de alimentos na esteira do forte crescimento da agropecuária no 1º trimestre, o que contribui para aliviar a pressão sobre os preços. Além disso, o desejo de criação de um estoque regulador de alimentos por parte do governo deve contribuir para diminuir a volatilidade de preços. O núcleo de inflação, que exclui energia e alimentos, se reduziu de 0,40% para 0,26% na métrica mensal e de 7,68% para 6,88% na métrica anual.

Por fim, apesar dessa surpresa altista na inflação de serviços, ainda há espaço para um corte de juros de 25 pontos-base por parte do Banco Central na reunião de agosto. Um aumento da magnitude dos cortes para 50 pontos-base estaria sujeito a continuidade do processo de desinflação não só do índice cheio, mas também das métricas de inflação subjacente, além da ancoragem das expectativas de inflação para os diversos prazos, processo que foi interrompido na última divulgação da Pesquisa Focus do Banco Central, na qual as expectativas permaneceram inalteradas para os anos de 2024, 2025 e 2026. Adicionalmente, vale destacar que um eventual aumento da magnitude de cortes da Selic na reunião de setembro ocorreria bem num período no qual a inflação em doze meses estaria acelerando em vista da saída da base de cálculo do IPCA interanual dos três meses (julho, agosto e setembro) nos quais foram registradas deflações no ano passado, o que demandaria cautela adicional por parte da autoridade monetária. Mesmo assim, achamos que a Selic deve encerrar o ano em 12,00%, após um corte de juros de 25 pontos-base em agosto seguido por três de 50 pontos-base nas reuniões de setembro, novembro e dezembro.