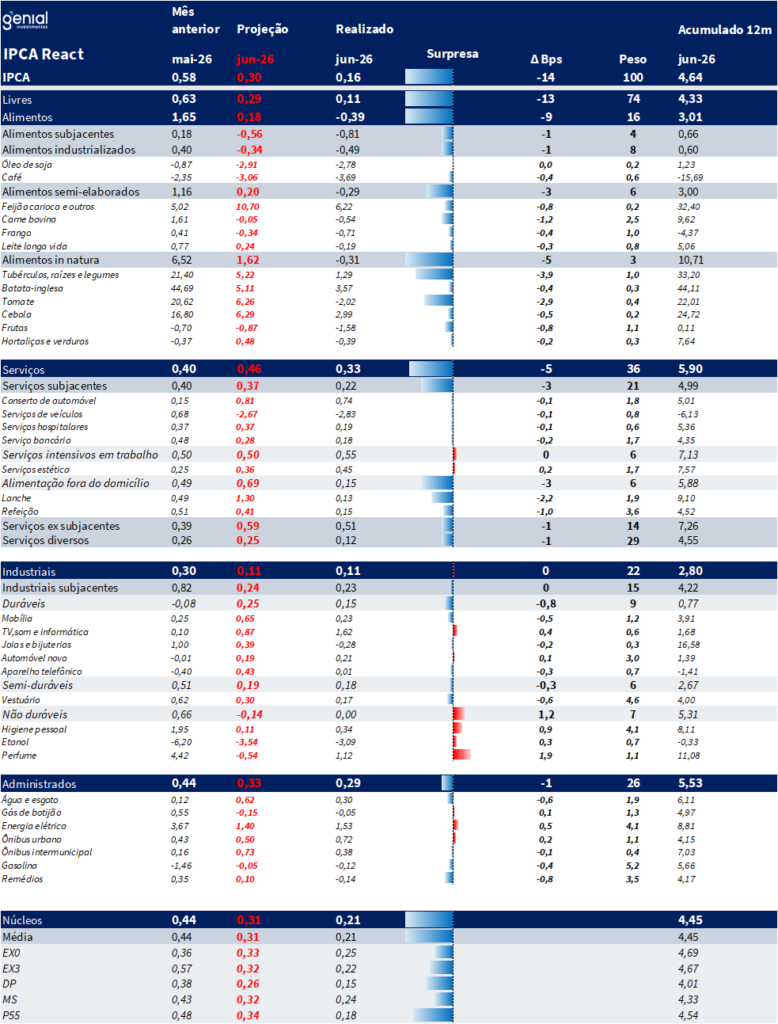

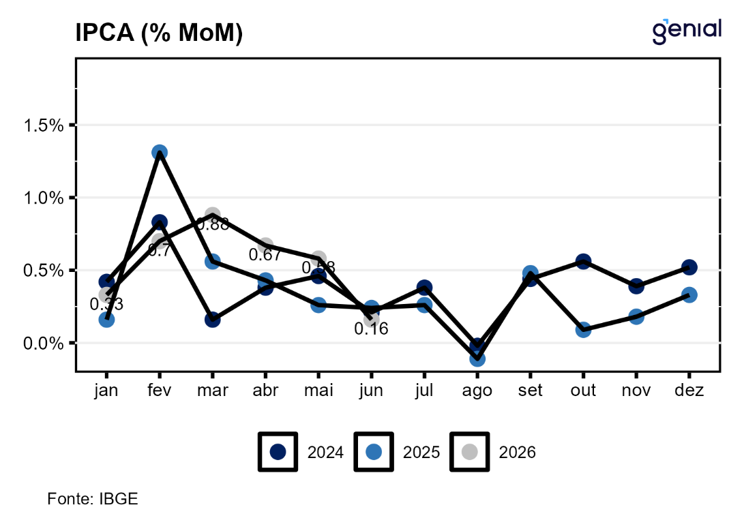

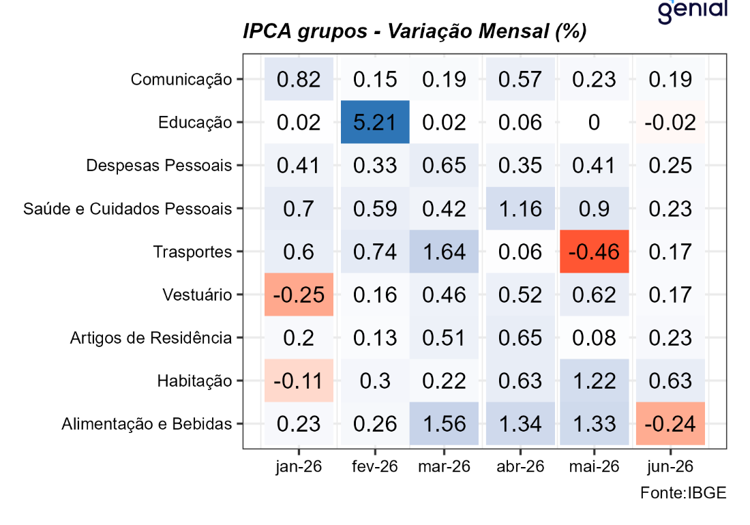

O IPCA de junho registrou alta de 0,16% m/m, substancialmente abaixo da nossa projeção de 0,30% m/m e das expectativas de mercado de 0,31% m/m (Broadcast+ e Bloomberg), ficando também -10 bps abaixo do piso das estimativas de 0,26% m/m (Broadcast+). O índice acumula alta de 4,64% nos últimos doze meses. O nível da surpresa é incomum para um IPCA, que tem boa parte dos itens voláteis já dados pelo IPCA-15. A surpresa é ainda mais incomum em uma leitura com pouca dispersão nas estimativas dos analistas. Alimentação trouxe -9 bps de surpresa baixista, serviços -5 bps e administrados -1 bp. Nas linhas, o qualitativo também foi bem benigno, com a surpresa concentrada em itens inerciais e de peso elevado, como proteínas, além de riscos de baixa em itens in natura materializados. Um ponto merece atenção: maior parte da surpresa baixista nos serviços veio de alimentação fora do domicílio, queda sinalizada pela coleta da FIPE em maio, coleta essa que agora mostra forte devolutiva, talvez dando um net nulo para os serviços na inflação acumulada dos próximos três meses. Ainda assim, isso não muda o qualitativo bastante benigno do número.

Alimentação no domicílio registrou queda de -0,39% m/m, substancialmente abaixo da nossa projeção de 0,18% m/m. Todos os subgrupos vieram para baixo. Nos industrializados, o café liderou a queda. Nos semielaborados, as proteínas. Nos itens in natura, tubérculos. A surpresa baixista não só é diluída no cross-section do grupo, mas também concentrada em itens de peso relevante, inerciais e que se aproximam do movimento observado no atacado. O IPCA de junho corrobora a tendência de queda da alimentação nos próximos meses. Também aumenta os riscos de queda mais acentuada da alimentação até agosto, mas ainda temos que verificar o espaço de queda, visto que grande parte foi consumido. Só alimentação trouxe -9 bps de surpresa baixista no headline geral, algo muito atípico nos erros históricos de projeção.

Serviços registraram alta de 0,33% m/m, bem abaixo da nossa expectativa de 0,46% m/m. Essa surpresa ocorre apesar de passagens aéreas e outros itens pesados já estarem dados pelo IPCA-15. Dos -5 bps de surpresa baixista causados pelos serviços no headline geral, -3 bps vieram dos subjacentes, que ficaram todos concentrados em alimentação fora do domicílio. Conforme pontuado em nossos últimos previews, a coleta da FIPE trouxe intensa queda nesse subgrupo em maio, não materializada na coleta do IBGE. Agora, a FIPE traz forte correção, que, naturalmente, pode ser materializada na coleta do IBGE para julho e agosto. Isso sugere que algum episódio relevante de descontos em bares e restaurantes capturado pela FIPE entrou na coleta do IBGE e deve ser devolvido nos próximos meses. Esse fator reduz a intensidade da melhora qualitativa, mas não altera o direcional.

Bens industriais registraram alta de 0,11% m/m, em linha com nossa expectativa. No entanto, a composição veio ligeiramente melhor do que o esperado. Bens duráveis ficaram abaixo do projetado, puxados por algumas mobílias. Vestuário, item inercial de peso relevante, veio abaixo da expectativa, que já era inferior à sazonalidade. Os bens não duráveis contrabalançaram esses vetores, mas com a maior parte da surpresa concentrada em perfumes, não trazendo grandes informações sobre a dinâmica do grupo.

Administrados registraram alta de 0,29% m/m, um pouco abaixo da nossa expectativa de 0,33% m/m. Combustíveis ficaram próximos do esperado, com a gasolina vindo até um pouco abaixo. Remédios e taxa de água e esgoto também surpreenderam para baixo, com vetores de baixa somando -2 bps de impacto no IPCA. Estes foram contrabalanceados por energia elétrica, que ficou um pouco acima, podendo refletir algum reajuste que não entrou no radar. De modo geral, o grupo veio em linha com o esperado.