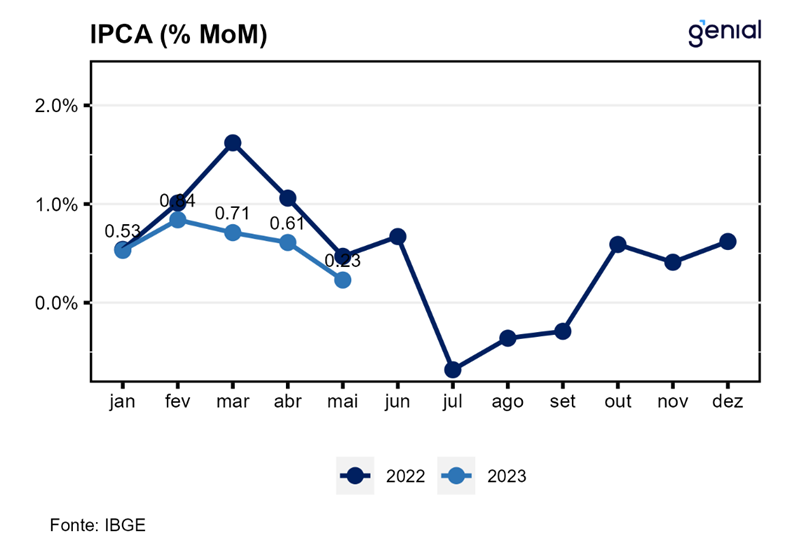

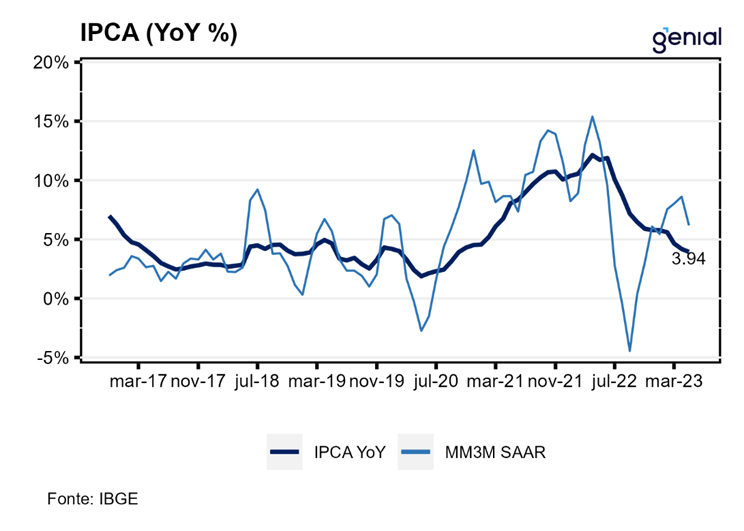

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) desacelerou para 0,23% m/m em maio, ante 0,61% m/m em abril, vindo abaixo até mesmo do piso das projeções de mercado (0,24% m/m, Broadcast+). Na métrica em doze meses, houve desaceleração na passagem de abril para maio, saindo de 4,18% para 3,94%, enquanto no ano a alta acumulada é de 2,95%, já se aproximando da meta de inflação (3,25%). Por sua vez, o Índice Nacional de Preços ao Consumidor (INPC) teve alta de 0,36% m/m, arrefecendo em relação ao número observado em abril (0,53% m/m), de modo que acumula alta de 2,79% no ano e 3,74% nos últimos doze meses.

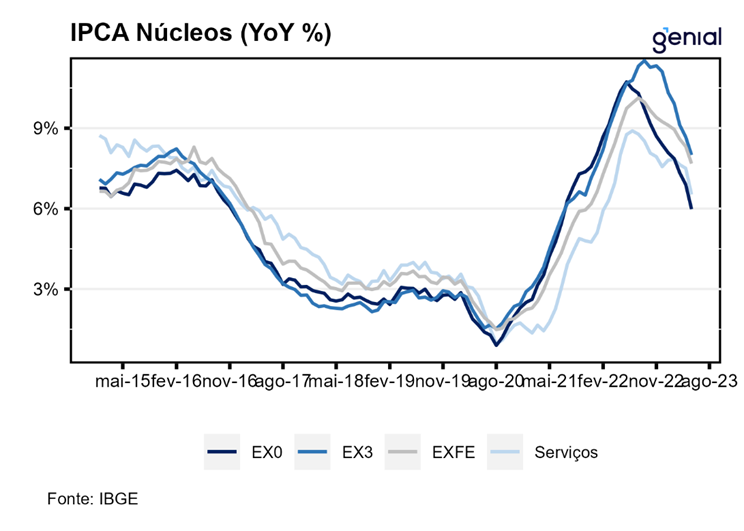

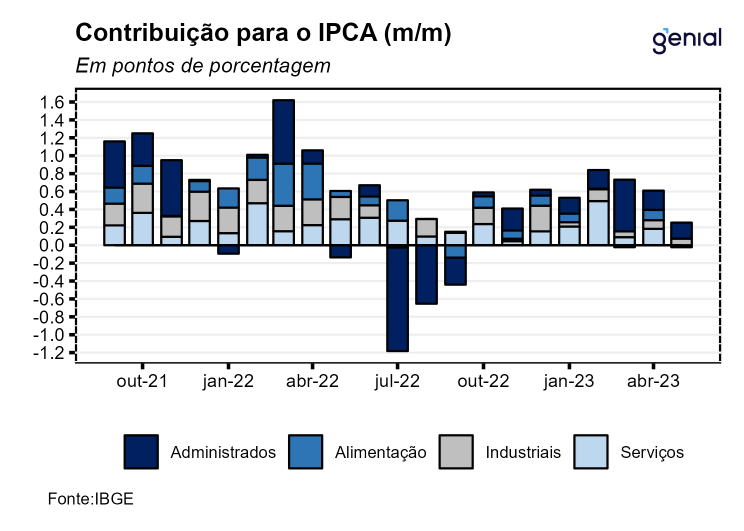

Em maio, os núcleos de inflação acompanhados pelo banco central voltaram a arrefecer depois de um repique em abril, saindo de 0,51% m/m para 0,37% m/m. Na margem, os bens industriais tiveram alta de 0,30% m/m, ante 0,40% m/m, sendo puxados por todos os segmentos de bens: não duráveis (0,25% m/m, ante 0,68% m/m), duráveis (-0,09% m/m, ante 0,13% m/m) e semiduráveis (0,39% m/m, ante 0,62% m/m). O mesmo movimento foi registrado nos preços dos serviços, que contraíram 0,06% m/m, ante avanço de 0,52% m/m em abril. Em paralelo a isso, o índice de difusão de serviços recuou consideravelmente, de 63,2% para 54,4%. O índice de difusão geral também seguiu pelo mesmo caminho e recuou para 56,0%, ante 66,0% em abril.

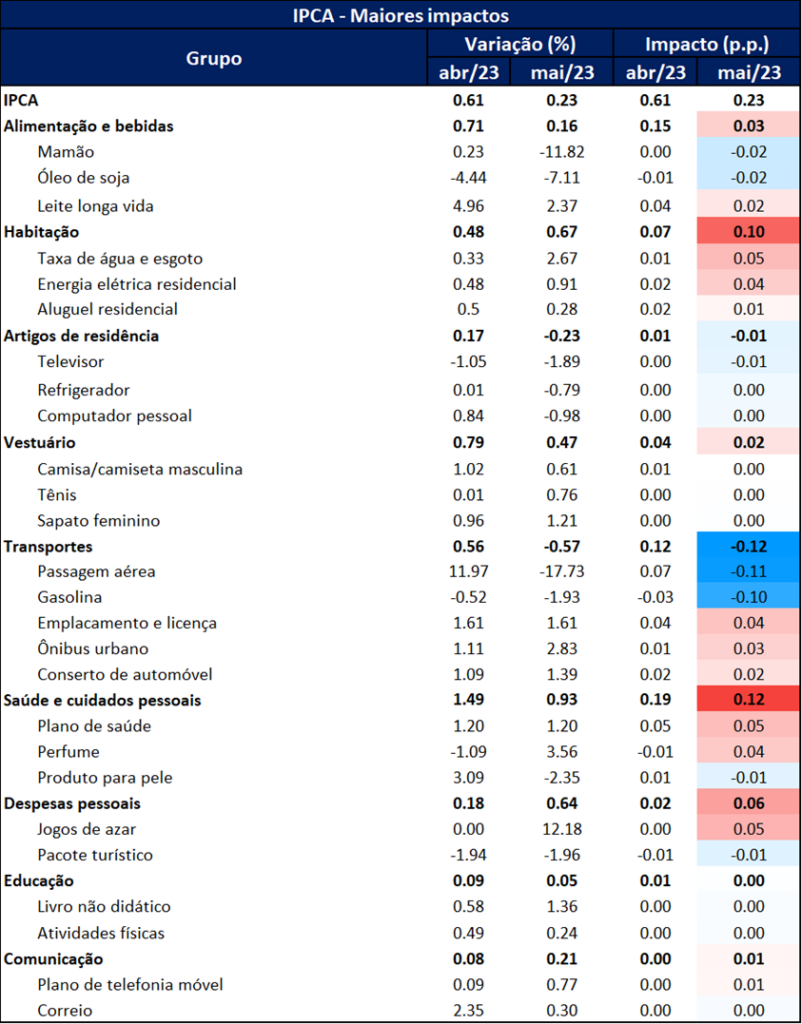

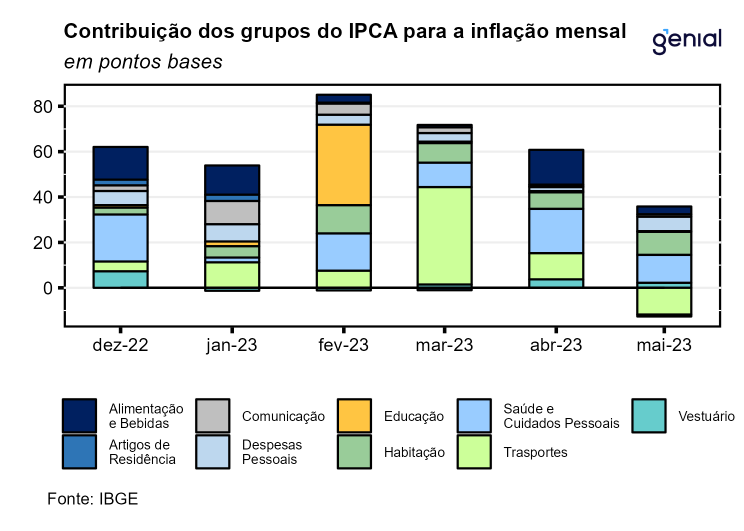

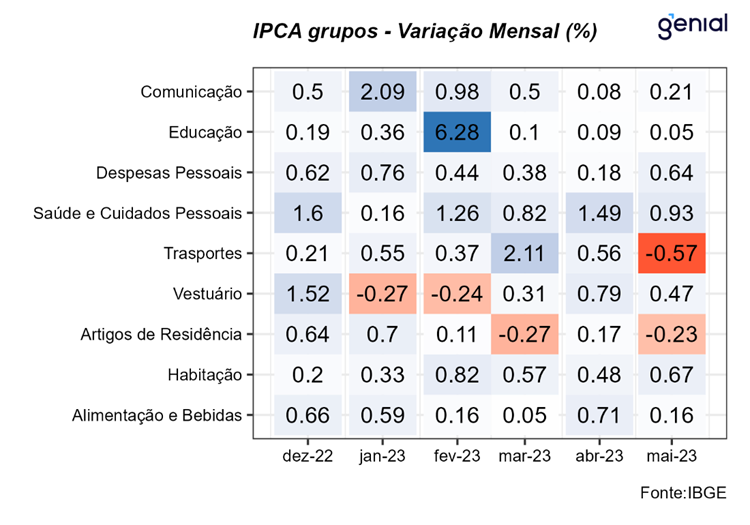

Dos 9 grupos que compõe o IPCA, 7 apresentaram alta de preços em maio e o mesmo ocorreu para 15 das 16 regiões pesquisadas. A maior contribuição ficou por conta do grupo Saúde e Cuidados Pessoais (0,93% m/m e impacto de 0,12 p.p.), seguida por Habitação (0,67% m/m e impacto de 0,10 p.p.), Despesas Pessoais (0,64% m/m e impacto de 0,06 p.p.) e Alimentação e Bebidas (0,16% m/m e impacto de 0,03 p.p.). Dentro desses grupos, os itens de maior impacto foram: plano de saúde (1,20% m/m e impacto de 0,05 p.p.), taxa de água e esgoto (2,67% m/m e impacto de 0,05 p.p.), jogos de azar (12,18% m/m e impacto de 0,05 p.p.) e leite longa vida (2,37% m/m e impacto de 0,02 p.p.), respectivamente. Dentre aqueles com contribuições negativas ficaram os grupos de Transportes (-0,57% m/m e impacto de -0,12 p.p.) e Artigos de Residência (-0,23% m/m e impacto de -0,01 p.p.). Nesses grupos, os destaques foram para os itens de plano de passagem aérea (-17,73% m/m e impacto de -0,11 p.p.), gasolina (-1,93% m/m e impacto de -0,10 p.p.) e televisor (-1,89% m/m e impacto de -0,01 p.p.).

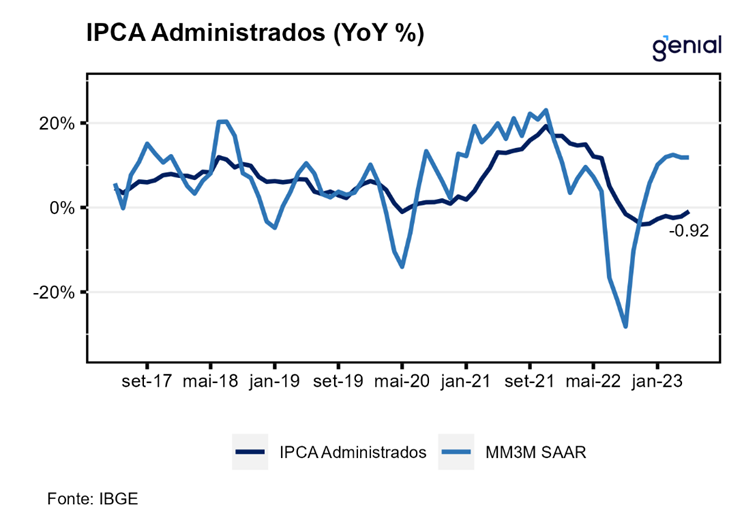

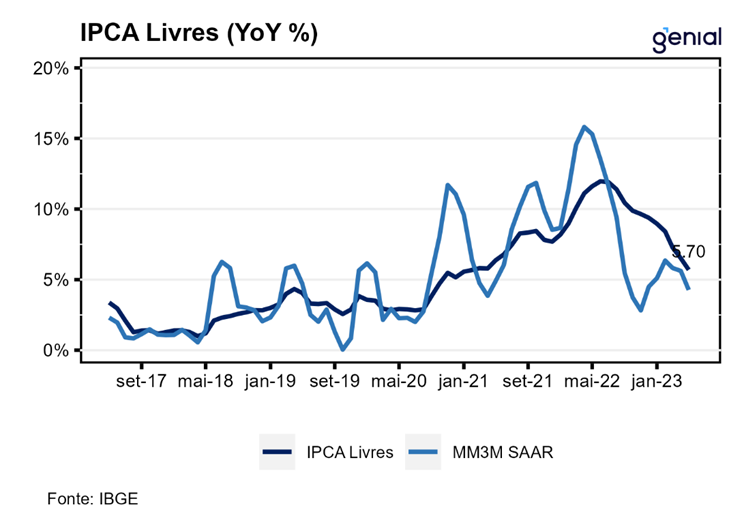

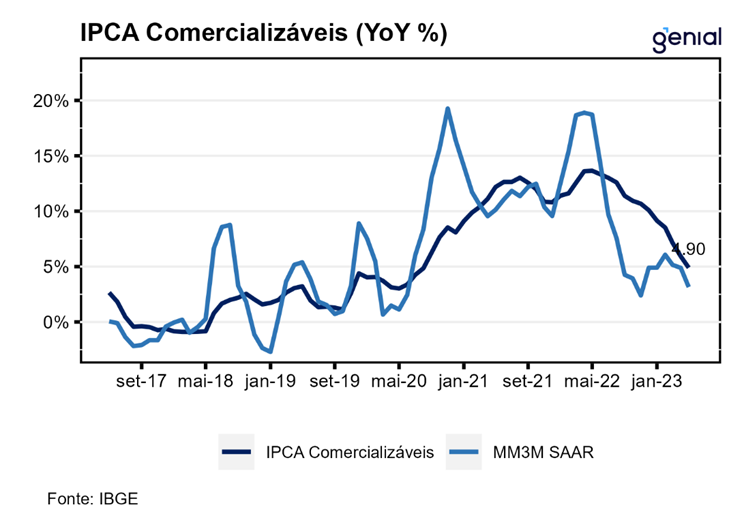

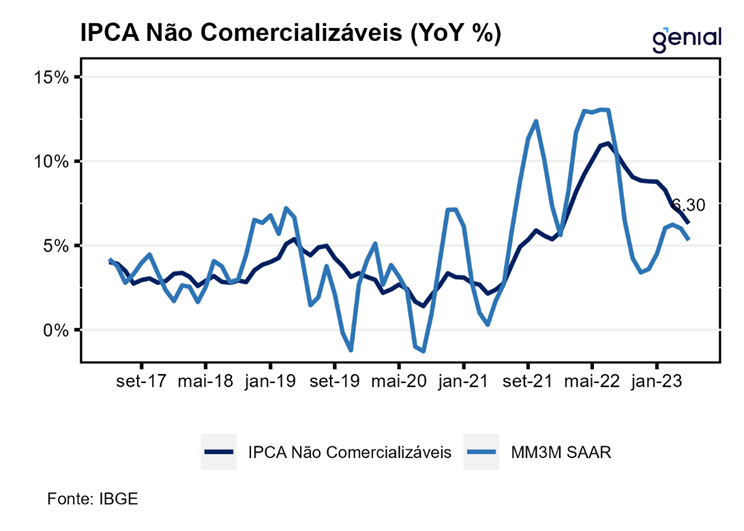

O IPCA de maio indica uma desinflação mais forte em curso, com a composição mostrando uma leitura bem positiva. Todas as medidas de núcleo mostraram desaceleração, evidenciando que a política monetária mais restritiva finalmente está atingindo as métricas da inflação subjacente. Do lado dos itens mais voláteis, energia e alimentos apresentaram dinâmicas opostas, com o primeiro saindo de 0,48% m/m para 0,91% m/m na passagem de abril para maio e o segundo trocando um aumento de 0,73% m/m por uma estabilidade de preços no mesmo período. Para o restante do ano, o cenário para esses dois itens é promissor dado o elevado nível dos reservatórios, com a expectativa de manutenção da bandeira tarifária verde sobre a energia elétrica, e o aumento da oferta de alimentos na esteira do forte crescimento da agropecuária no 1º trimestre, o que contribui para aliviar a pressão sobre os preços. Dentro da categoria de serviços, aqueles intensivos em trabalho continuaram a desacelerar, dando continuidade a uma tendência que já se estende desde janeiro. Esse fato sinaliza um mercado de trabalho menos apertado do que os dados da Pnad e do Caged sugerem, com a população ocupada em queda apesar de uma estabilidade na taxa de participação. Além disso, esse dado de inflação demonstra uma perda de tração do setor de serviços, que vinha sendo o principal responsável pela recuperação econômica no período pós-pandemia.

Os dados promissores de inflação abrem espaço para cortes de juros por parte do Banco Central neste ano. Esse cenário começa a se tornar possível mesmo com alguns focos de inflação mais alta e de itens com alta inércia. Nesse sentido, vale destacar que um eventual corte de juros em agosto ocorreria bem num período no qual a inflação em doze meses estaria acelerando em vista da saída da base de cálculo do IPCA interanual dos três meses (julho, agosto e setembro) nos quais foram registradas deflações no ano passado, o que demandaria cautela adicional por parte da autoridade monetária. A experiência passada desaconselha fortemente cortes precoces da taxa de juros quando o processo de desinflação ainda não estiver sedimentado. Ademais, seria a primeira reunião na qual já estariam aptos a votar os membros do Copom indicados pelo novo governo, de modo que o banco central teria que ser muito cuidadoso com a sua comunicação para não sofrer nenhuma perda de credibilidade. Sendo assim, tanto pela questão da inflação em doze meses como pelo risco político, a melhor opção para o Banco Central cogitar cortar a Selic seria a partir da reunião de setembro.