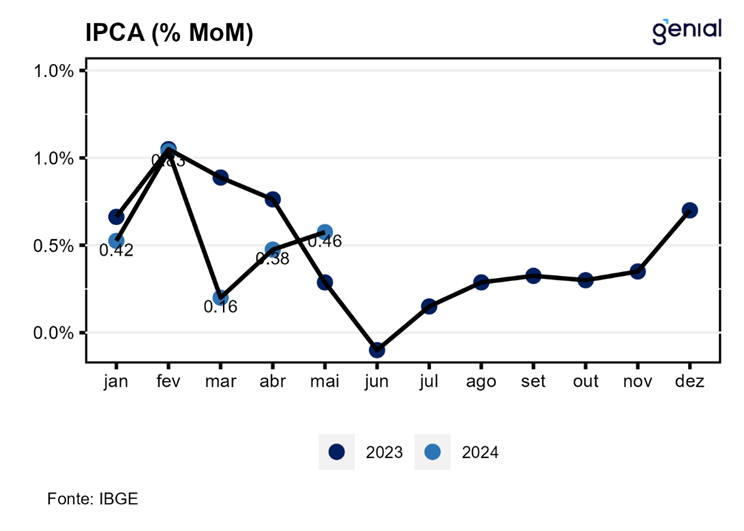

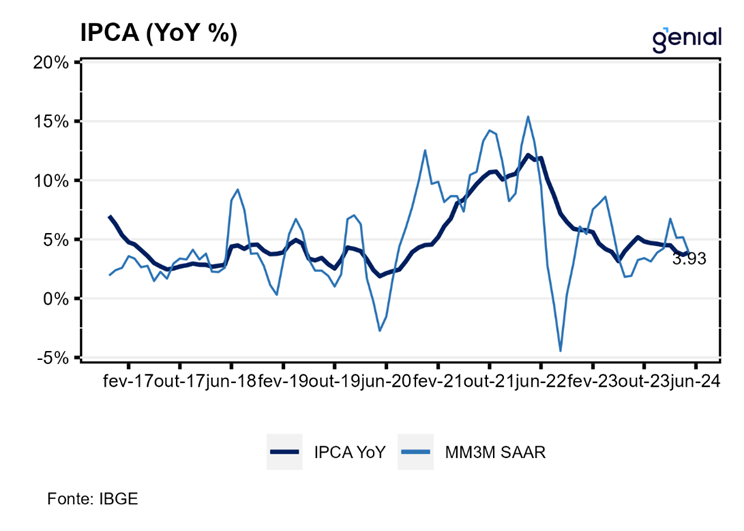

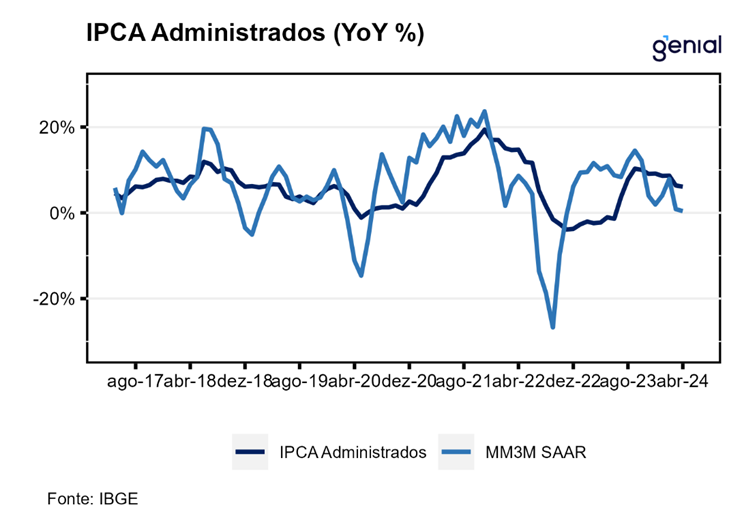

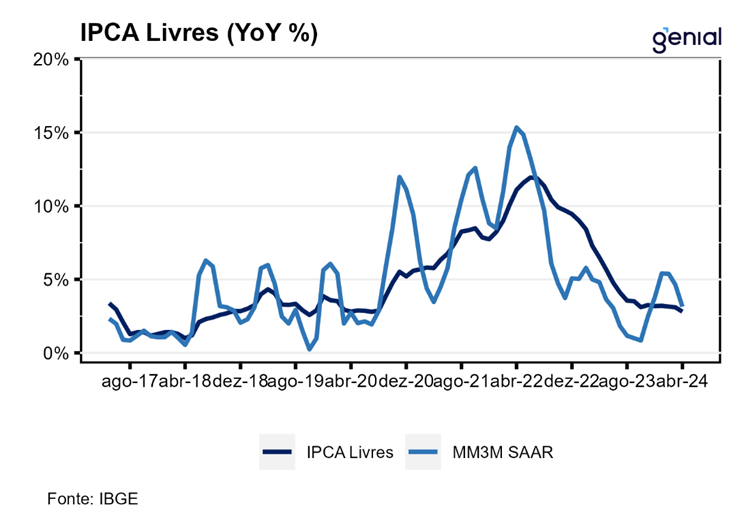

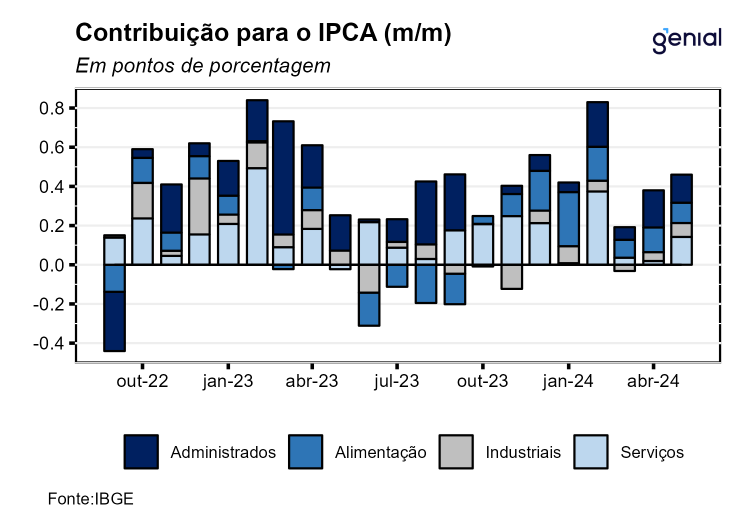

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) acelerou na passagem de abril para maio, de 0,38% m/m para 0,46% m/m, vindo acima da mediana das projeções de mercado (0,40% m/m, Broadcast+ e Bloomberg 0,42% m/m) e acima de nossa projeção (0,43% m/m). Na métrica em doze meses, o índice registra variação de 3,93% a/a, valor acima da leitura do mês imediatamente anterior (3,69% a/a). Vemos o número de forma negativa, uma vez que traz de volta um sinal de alerta sobre um receio de aceleração dos serviços e núcleos, mas é necessário aguardar novas leituras.

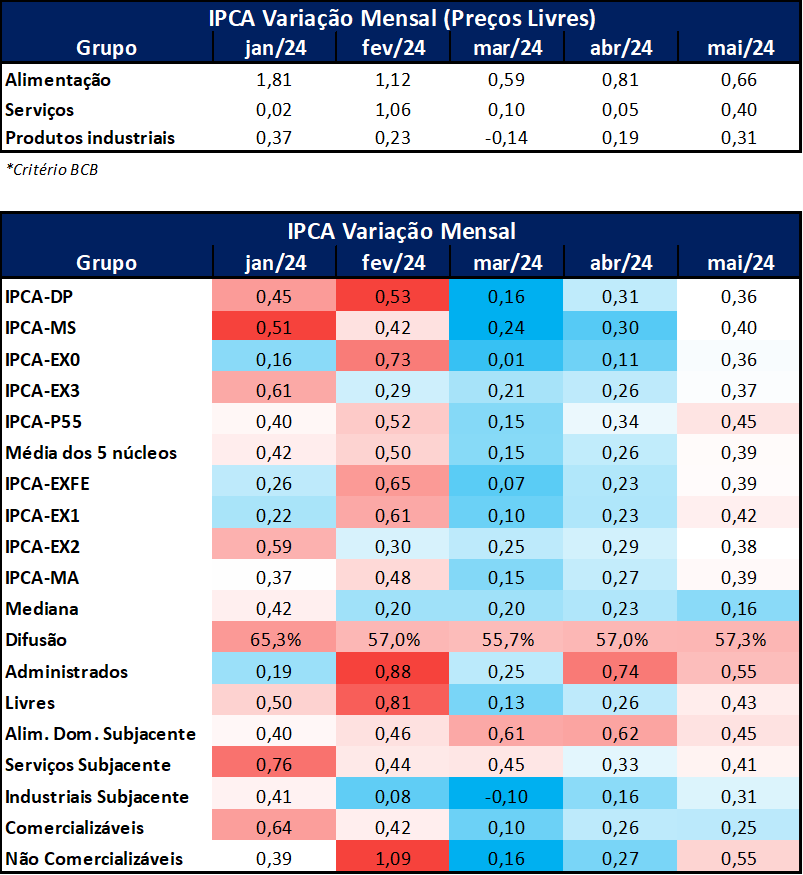

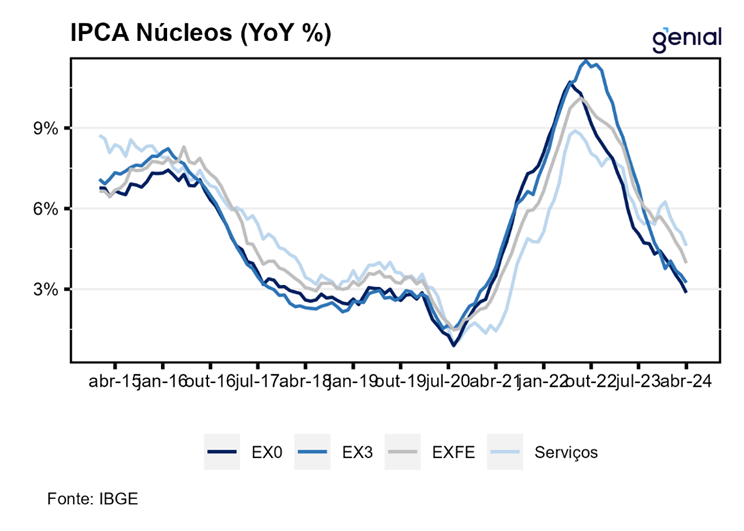

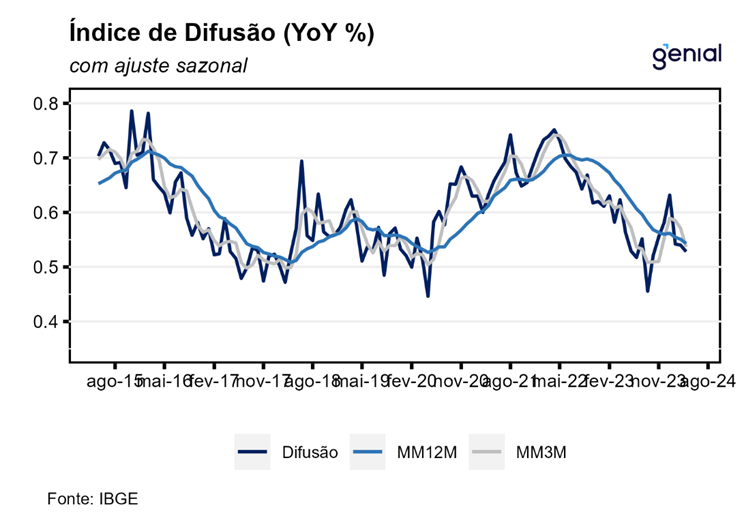

Em maio, a média dos cinco núcleos de inflação acompanhados pelo Banco Central acelerou mais uma vez, passando de 0,26% m/m para 0,39% m/m. A medida veio acima do esperado pelo mercado (0,33% m/m, Broadcast+) e acima de nossa projeção (0,31% m/m). Houve aumento de forma diluída em todos os núcleos, sinalizando um aumento consistente em todos os preços, incluindo itens menos sensíveis às condições climáticas e ao desastre no Rio Grande do Sul. Apesar disso, o índice de difusão aumentou apenas ligeiramente (57,03% m/m em abril vs 57,29% m/m em maio), sugerindo que o aumento na quantidade de itens com alta de preço foi moderado.

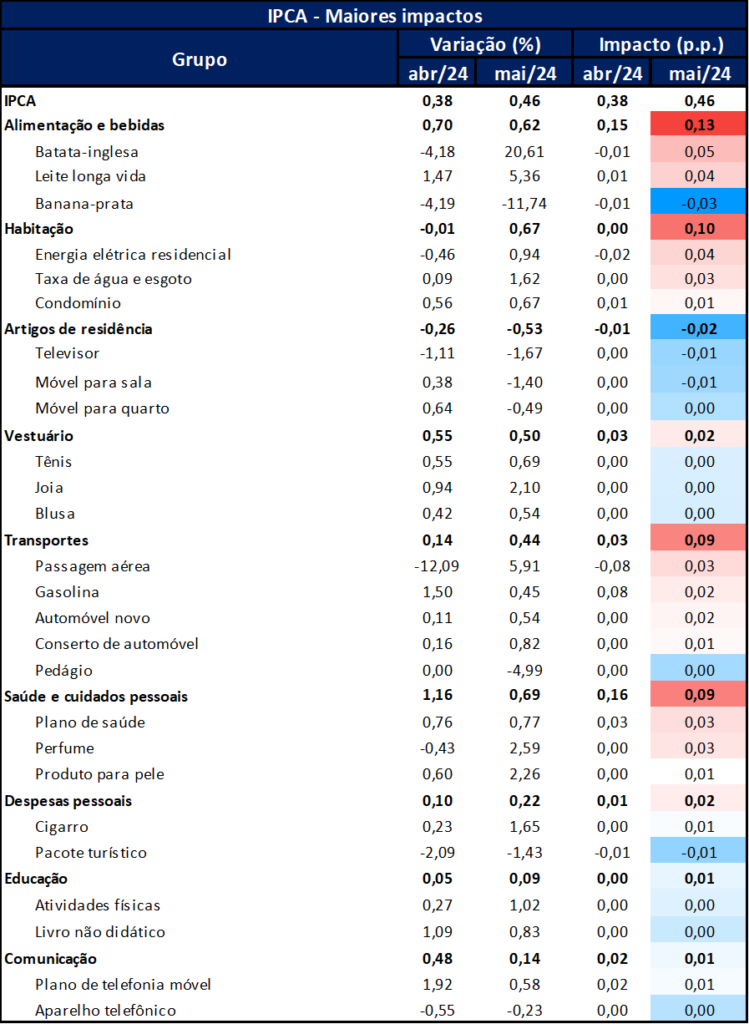

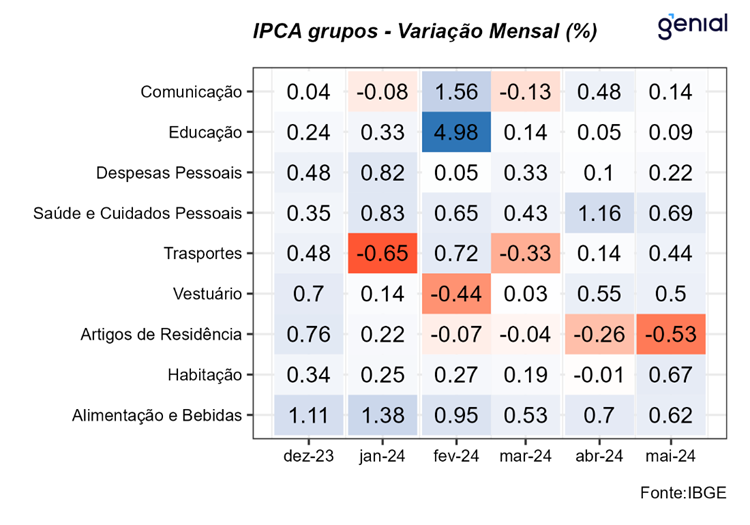

Alimentação no domicílio registrou variação de 0,66% m/m, valor acima do teto das projeções de mercado (0,61% m/m), da mediana (0,44% m/m) e acima da nossa projeção (0,60% m/m). Apesar de ter arrefecido em relação a abril (0,81% m/m), o mercado esperava uma baixa variação devido à surpresa baixista do IPCA-15 de maio (0,22% m/m). Essa foi a primeira leitura que capturou claramente a alta advinda do desastre no Rio Grande do Sul, mas o impacto no índice agregado ainda não se mostrou tão intenso. Houve alta de 0,84% m/m nos alimentos semi-elaborados, acima da nossa projeção (0,47% m/m) e muito acima da variação do mês anterior (-0,65% m/m). Essa alta foi provocada pelo arroz, frango e leite longa-vida. Também vale destacar a batata-inglesa, com alta de 20,61% m/m no mês, um pouco acima da nossa projeção (17,03% m/m).

Bens industriais registraram variação de 0,31% m/m, valor acima de nossa projeção (0,25% m/m) e acima das projeções de mercado (0,27% m/m). Em nossa projeção, a surpresa altista se concentrou nos semi-duráveis. O principal item foram roupas, com variação de 0,37% m/m, acima de nossa projeção de 0,19% m/m. Essa surpresa altista pode ser um reflexo do Dia das Mães impactando de forma mais intensa este ano. Houve recuperação dos duráveis mais intensa do que o esperado, podendo ser reflexo da tendência de melhora nas condições de crédito. O cenário para industriais continua o mesmo, com preços pouco pressionados devido à fraca demanda chinesa e condições de crédito ainda não muito favoráveis para as famílias. Vemos como risco altista para a categoria uma demanda aquecida, que pode levar a um aumento de preços pelo lado da firma, mesmo com custos baixos.

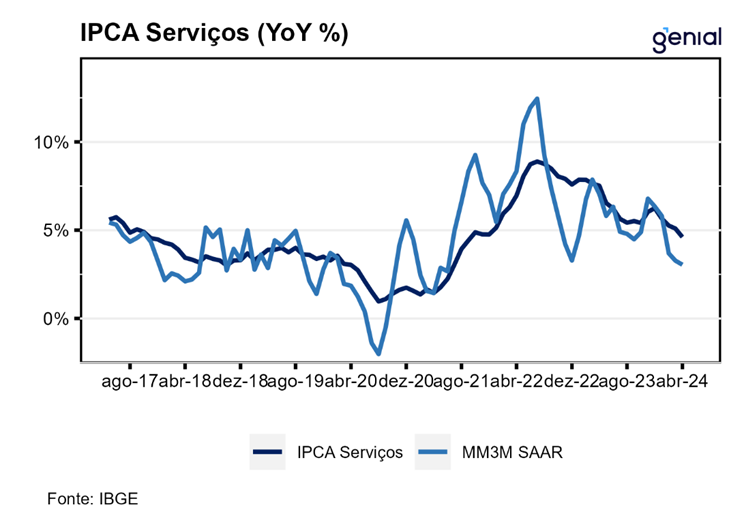

Serviços registraram variação de 0,41% m/m, valor bem acima da nossa projeção (0,32% m/m) e acima das de mercado (0,34% m/m). Em nossa visão, essa categoria foi a mais problemática do índice. Serviços subjacentes aceleraram em 0,41% m/m, também acima de todas as projeções, e intensivos em trabalho saíram de 0,40% m/m em abril para 0,49% m/m em maio, enquanto nossa projeção era de 0,32% m/m. Dentre os maiores efeitos altistas, destaca-se a alimentação fora do domicílio, grupo bem sensível à demanda corrente. Esse repique dos serviços retoma o sinal de alerta presente no início do ano. Uma aceleração de preços na categoria é consistente com um mercado de trabalho apertado, demanda aquecida e expectativas de inflação em alta. No entanto, é necessário aguardar mais leituras, uma vez que as variações registradas nos meses anteriores foram benignas, fazendo com que essa alta possa ser um efeito de correção, impulsionado pela sazonalidade.

O IPCA de maio apresentou uma composição desfavorável, com aceleração de todos os núcleos e medidas de inflação de serviços. A leitura também começa a mostrar os impactos altistas do desastre no Rio Grande do Sul nos alimentos. Mantemos nossa percepção de uma inflação de serviços ainda persistente para o resto do ano. Nossa projeção preliminar para o IPCA-15 e IPCA de junho é de 0,36% m/m para ambas as medidas. Apesar da leitura negativa, mantemos nosso cenário para o ano, uma vez que são necessárias mais leituras para se pensar em uma mudança de tendência. Para o fim do ano, mantemos nossa projeção de 3,9% para a inflação, e 4,5% para o próximo ano. Esperamos uma Selic de 10,50% m/m em 2024 e 9,75% m/m em 2025.