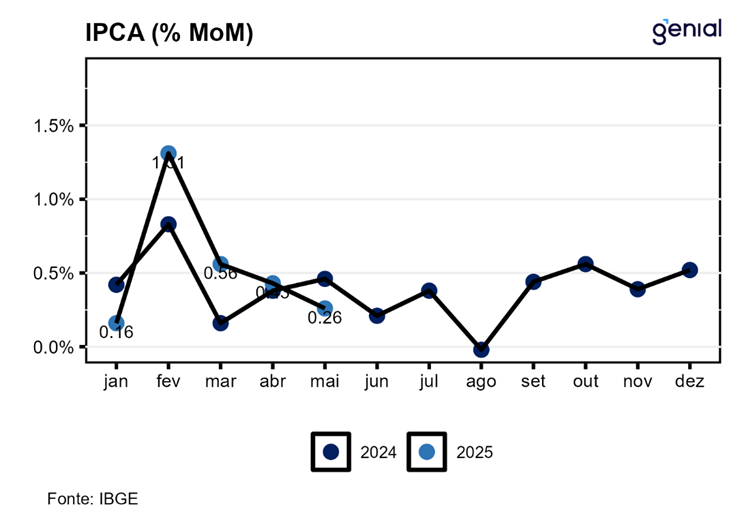

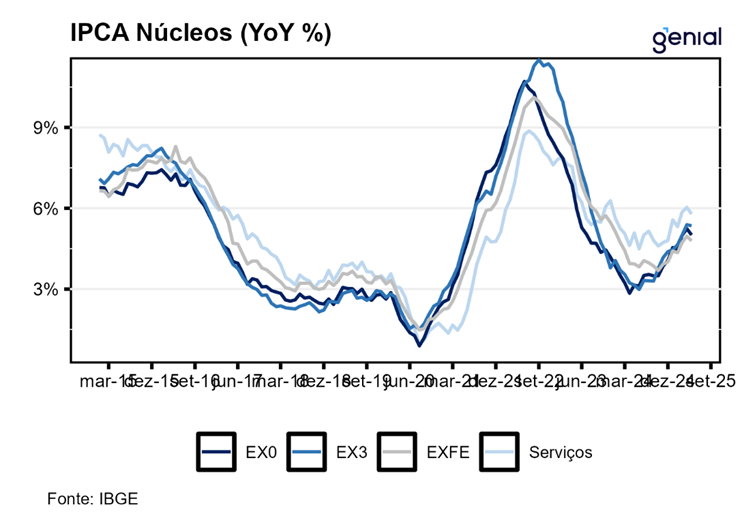

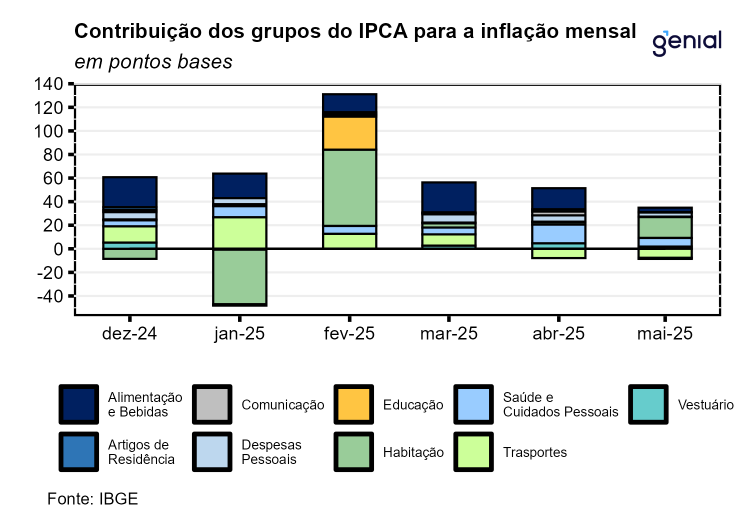

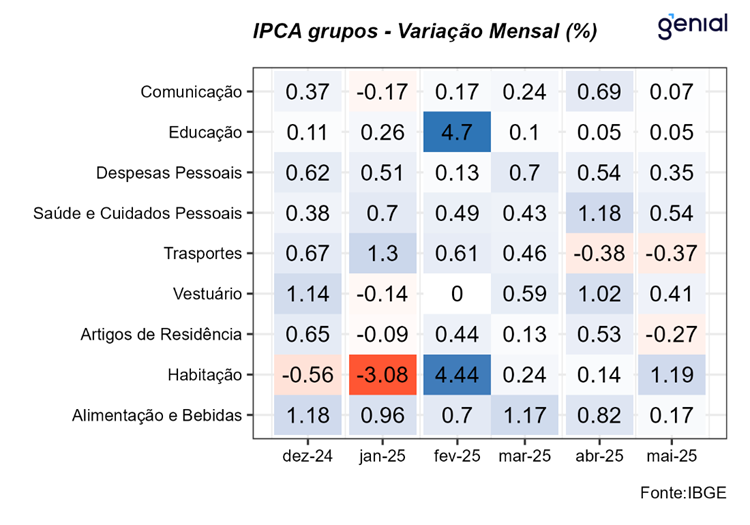

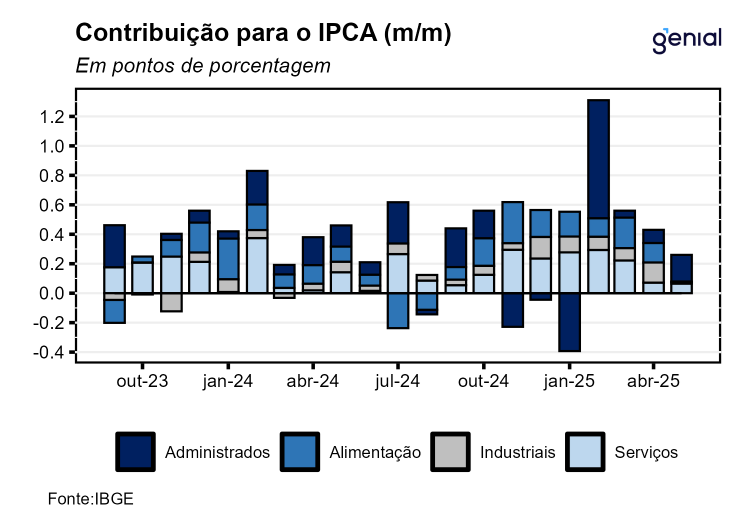

O IPCA de maio registrou variação de 0,26% m/m, substancialmente abaixo da nossa projeção de 0,35% m/m, da expectativa de mercado de 0,34% m/m (Broadcast+) e em cima do piso das estimativas de 0,26% m/m. O qualitativo do IPCA é bem melhor do que o esperado, com itens voláteis contribuindo uniformemente para baixo (in natura, eletrodomésticos…), enquanto itens que continham um fator de risco altista registraram variação em linha com o esperado (carnes, café…). Surpresa baixista concentrada em alimentação e bens industriais. O diagnóstico do qualitativo é confirmado na surpresa baixista disseminada em todos os núcleos. A elevada surpresa no P55 corrobora um cross-section deslocado inteiramente para a esquerda, corroborando a melhora conjunta.

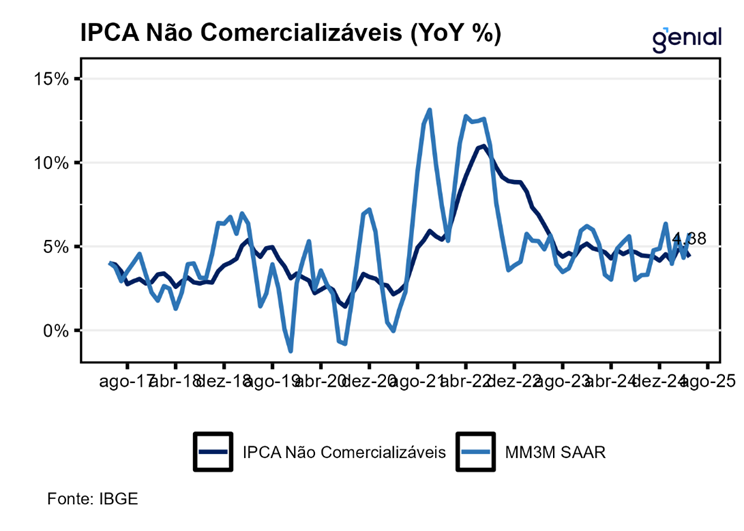

Nos alimentos, a surpresa foi concentrada nos in natura, puxados por tubérculos (tomate) e ovo de galinha. A nossa projeção para esse grupo continha um viés de baixa que, de fato, foi materializado. Além disso, houve surpresa substancial nos semi-elaborados, puxados por pescados e leite longa vida. Carnes e café, itens com um certo viés altista na projeção, registraram variação em linha. A variação de preços do frango segue não corroborando as quedas esperadas decorrentes do recente surto de gripe aviária.

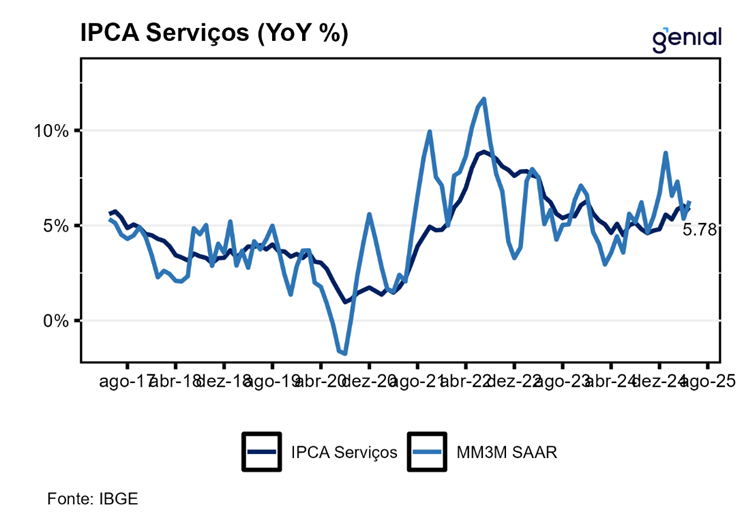

Nos serviços, houve leve surpresa altista, mas ainda bem enquadrada no padrão dos erros de projeção. O item “conserto de automóvel” devolveu parte da queda observada no IPCA-15, como esperado. Surpresas em alimentação fora do domicílio e serviços intensivos em trabalho também se encontram enquadradas nos erros de projeção usuais. Serviços subjacentes não desaceleraram, mas em um processo de arrefecimento inflacionário este grupo é de fato o último a arrefecer devido a elevada inércia.

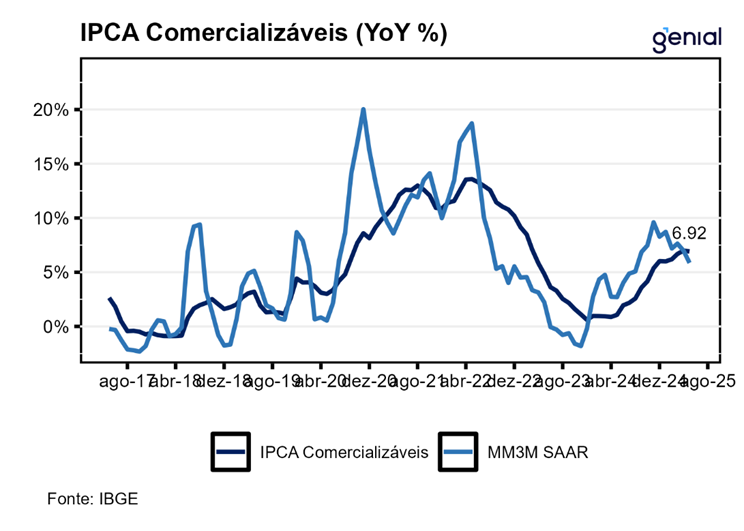

Os Bens industriais registraram variação de 0,05% m/m, abaixo do piso das estimativas de mercado (0,22% m/m, Broadcast+). A surpresa é distribuída uniformemente em todas as subcategorias, corroborando a melhora da dinâmica inflacionária como um todo. Todos os automóveis, vestuário e etanol foram surpresas baixistas nessa leitura.

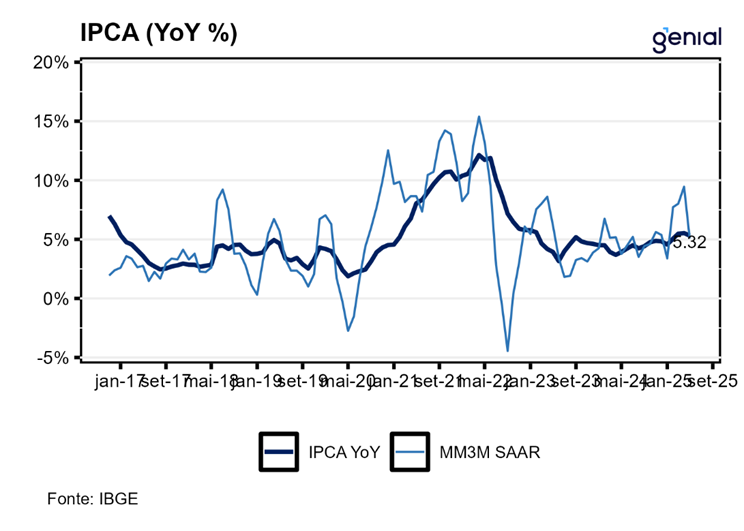

Em nossa avaliação, o comportamento de queda é reflexo da apreciação cambial, queda nas commodities e demanda arrefecendo frente ao aperto monetário atual. O comportamento do IPCA de maio corrobora o bom funcionamento da política monetária. Provavelmente, o IPCA de maio trará revisões baixistas para as projeções de mercado de 2025. Apesar disso, no médio prazo, avaliamos que a política fiscal pode reverter o sucesso do ciclo de aperto monetário, por meio de impulsos fiscais e mostrando pouco comprometimento com a trajetória da dívida, similar ao ocorrido entre o final de 2023 e 2024. Boa parte da atenção dos investidores a esses fundamentos parece estar diluída devido a um cenário internacional turbulento. Se o cenário internacional cessar em trazer pressões baixistas para as commodities e DXY, os ventos favoráveis para a inflação podem deixar de ajudar. Em nossa avaliação, o IPCA benigno na ponta é uma boa notícia para o cenário doméstico, mas os fundamentos ainda seguem bem desfavoráveis, e devem seguir até o fim de 2026. Um pode se arriscar a dizer que, sob fundamentos favoráveis, os mesmos ventos nos levariam ao centro da meta já em 2025.