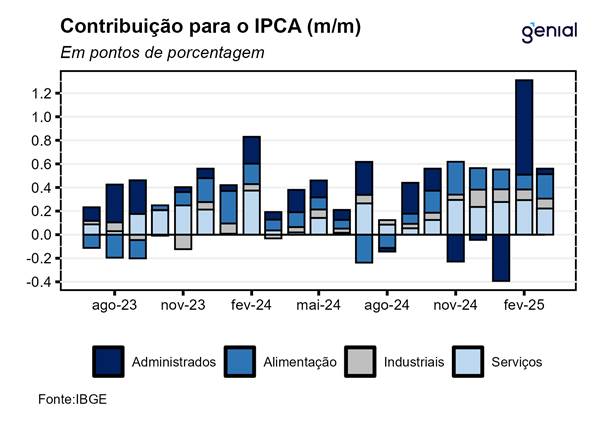

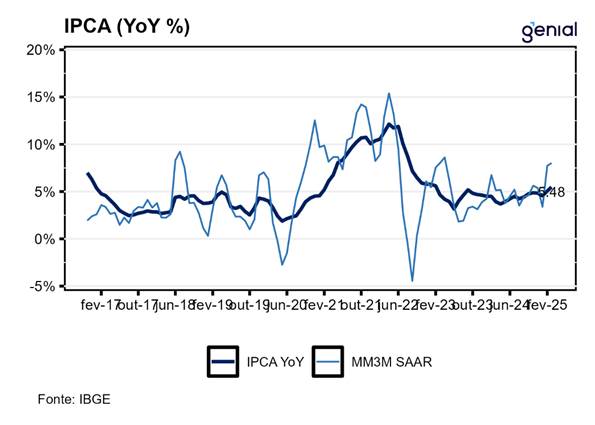

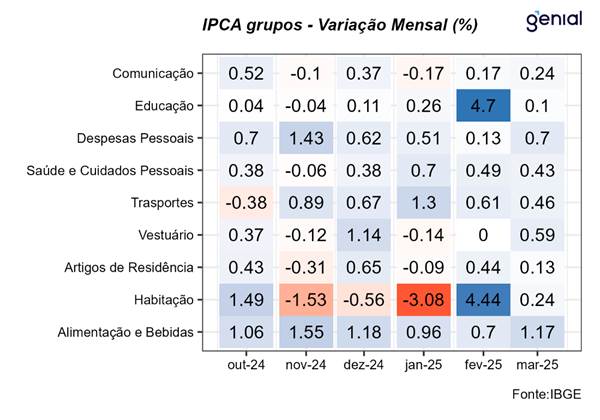

No mês de março, o IPCA avançou 0,56%, substancialmente acima da nossa projeção de 0,50% m/m, mas ainda próximo das expectativas de mercado de 0,54% m/m (Broadcast+). Em nossa avaliação, o qualitativo do número é bem pior do que o esperado, sugerindo uma revisão da nossa expectativa de arrefecimento de curto prazo. As surpresas altistas ficaram concentradas em itens sensíveis à demanda e ao mercado de trabalho, como serviços médicos, além de surpreendente alta em bens industriais. Nesse sentindo, no médio prazo, os efeitos da guerra comercial podem trazer pressão baixista a depender do câmbio.

Nos alimentos no domicílio a variação foi de 1,31% m/m, próximo a nossa projeção de 1,28% m/m. Não tiveram grandes surpresas no grupo, e café e ovo permaneceram pressionando bastante a categoria, que foram em linha com nossas expectativas. Vale destacar uma variação negativa de carnes mais intensa do que o esperado, o que pode sugerir menor contribuição do item para 2025.

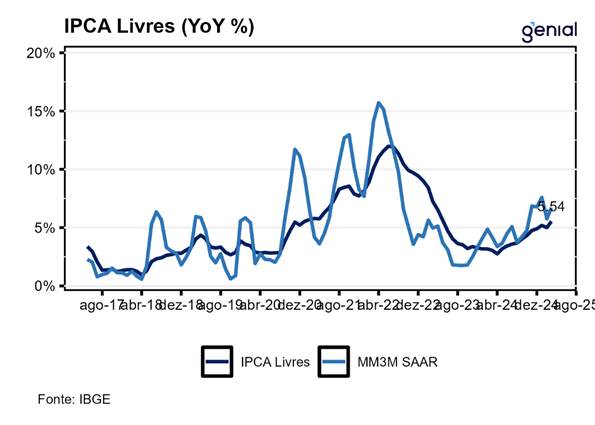

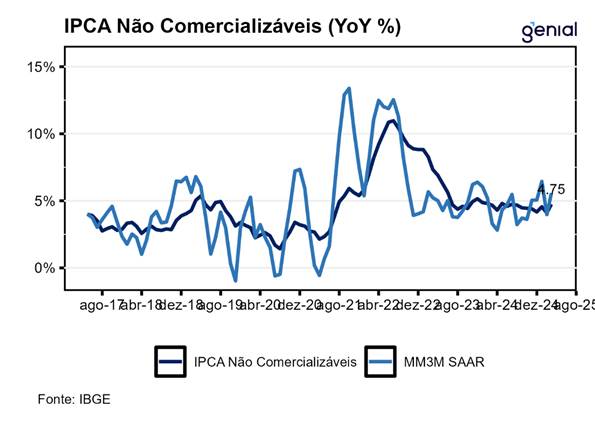

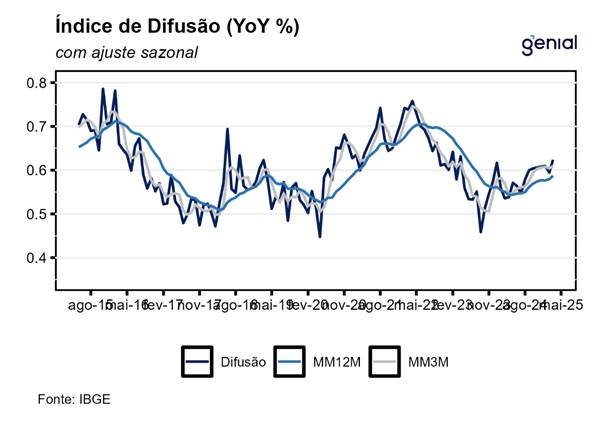

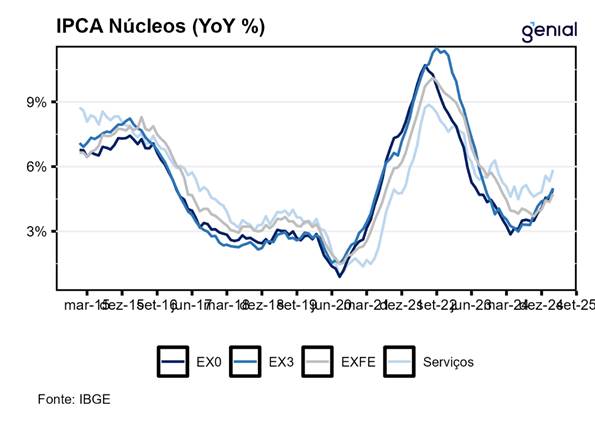

Já os serviços registraram variação de 0,62% m/m, acima da nossa expectativa de 0,53% m/m. Em nossa avaliação, o destaque está nos serviços intensivos em trabalho, com quase +10bps de surpresa, puxando o núcleo da categoria. Nesse grupo, surpresas dessas magnitudes são raras, levantando um sinal de alerta, já que podem sugerir uma demanda ainda aquecida, mesmo em meio a um cenário contracionista na política monetária. Apesar disso, a alta se concentrou no subitem de serviços médicos e dentários, com demais itens em linha com a projeção. Nos ex-subjacentes, destaque para a surpresa altista em transporte por aplicativo.

Bens industriais foram o destaque da leitura, com alta de 0,37% m/m, enquanto nossa projeção era de 0,24% m/m, e ainda com algum viés baixista. A surpresa foi concentrada nos duráveis e semi-duráveis. Higiene pessoal, item não durável e de difícil projeção, veio em linha. Nos duráveis, destaque vai para eletrodomésticos e motocicletas. Nos semi, o vestuário, com variação próxima ao percentil 75 do mês (0,62% m/m, amostra partindo de 2006).

Assim, o IPCA de março deve causar uma revisão altista na nossa trajetória de bens industriais para os próximos meses, indo na direção contrária da nossa expectativa de arrefecimento de curto prazo. Em nossa avaliação, parte dessa surpresa pode ser reflexo de uma demanda ainda bem pressionada. No entanto, no médio prazo, há o risco de excesso de oferta de produtos chineses e commodities em queda, puxando para baixo os bens industriais a depender do câmbio.