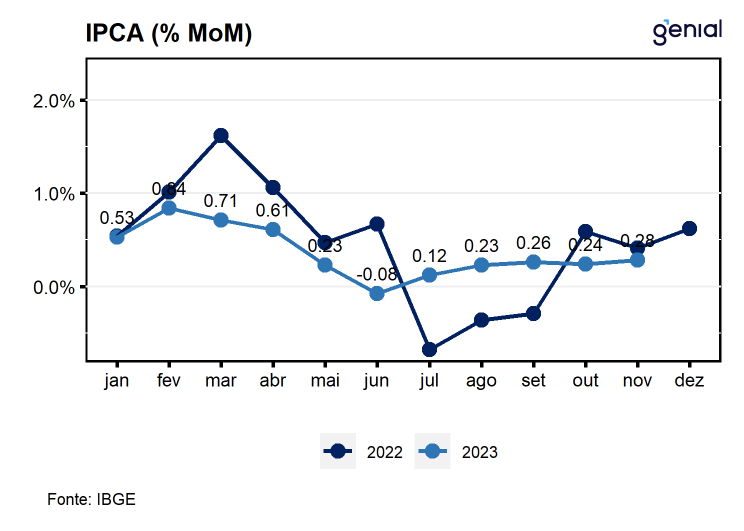

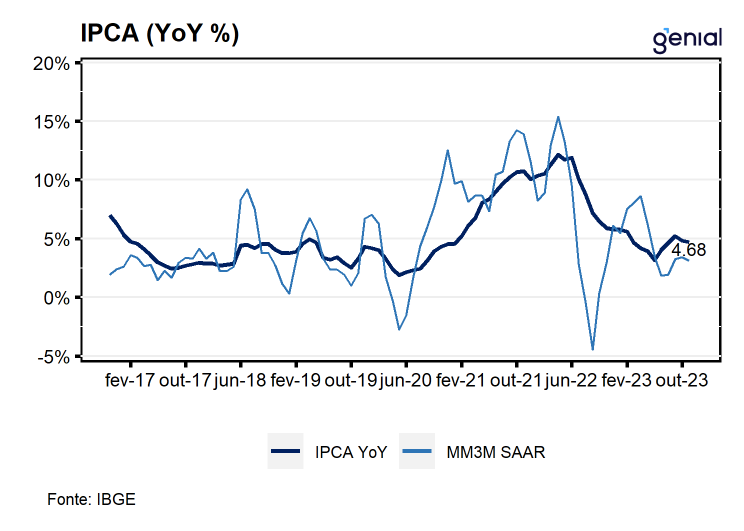

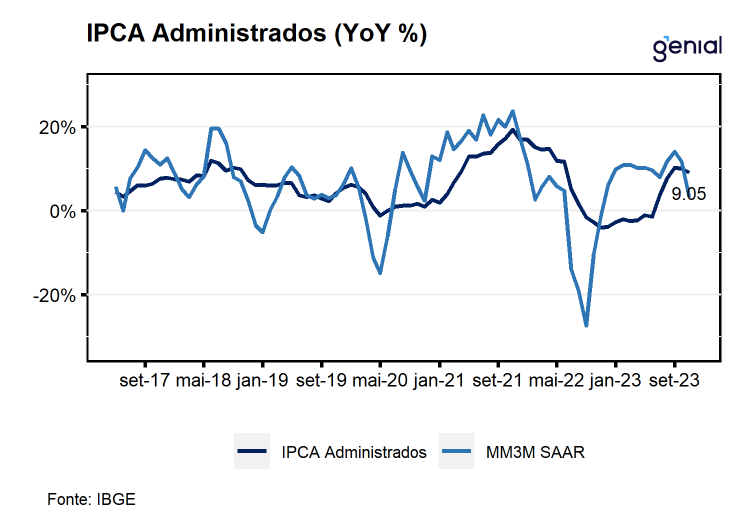

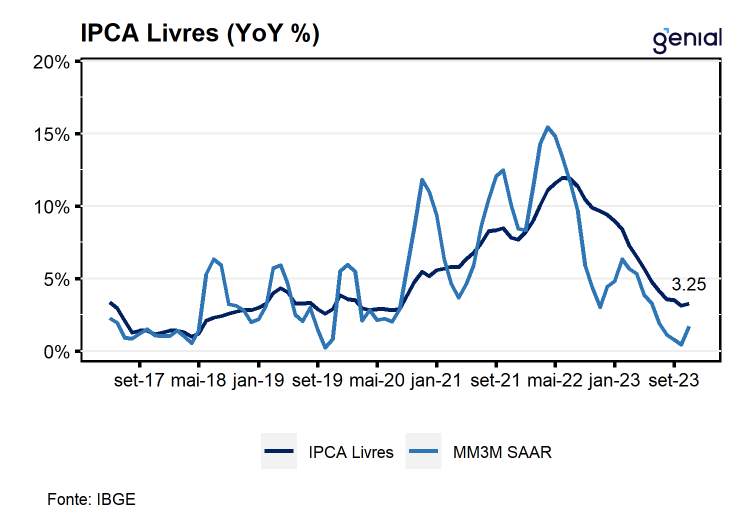

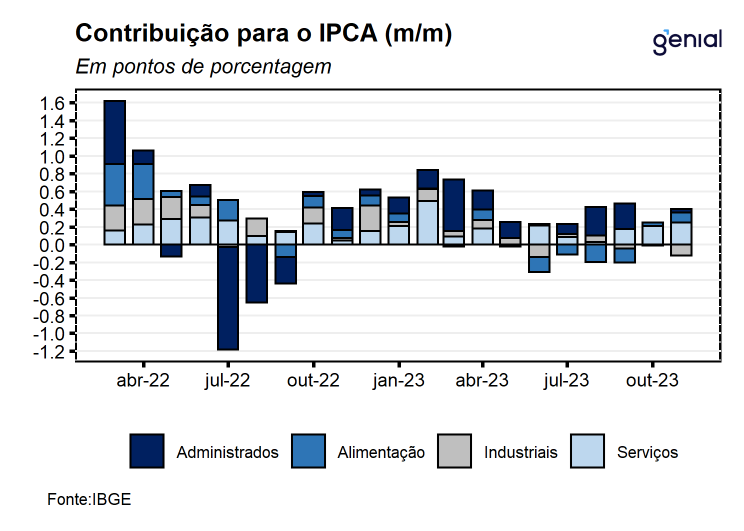

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) acelerou na passagem de outubro para novembro, avançando 0,28% m/m, vindo melhor que o consenso de mercado que tinha como expectativa expansão de 0,29% m/m (Broadcast+). Na métrica em 12 meses, o índice voltou a apresentar desaceleração saindo de 4,82% a/a para 4,68% a/a, refletindo a combinação a continuidade do processo de arrefecimento dos preços administrados (9,07% a/a, ante 9,97% a/a), que, assim como no mês anterior, teve como principal destaque o recuo do preço da gasolina no mês, e a ligeira aceleração dos preços livres (3,23% a/a, ante 3,13% a/a), com destaque para a aceleração da inflação do grupo de alimentação e bebidas. No ano, a alta acumulada é de 4,04%. Por sua vez, o INPC apresentou ligeira desaceleração em relação à leitura do mês imediatamente anterior ao sair de um avanço de 0,12% m/m para 0,10% m/m, acumulando altas de 3,14% no ano e de 3,85% nos últimos 12 meses.

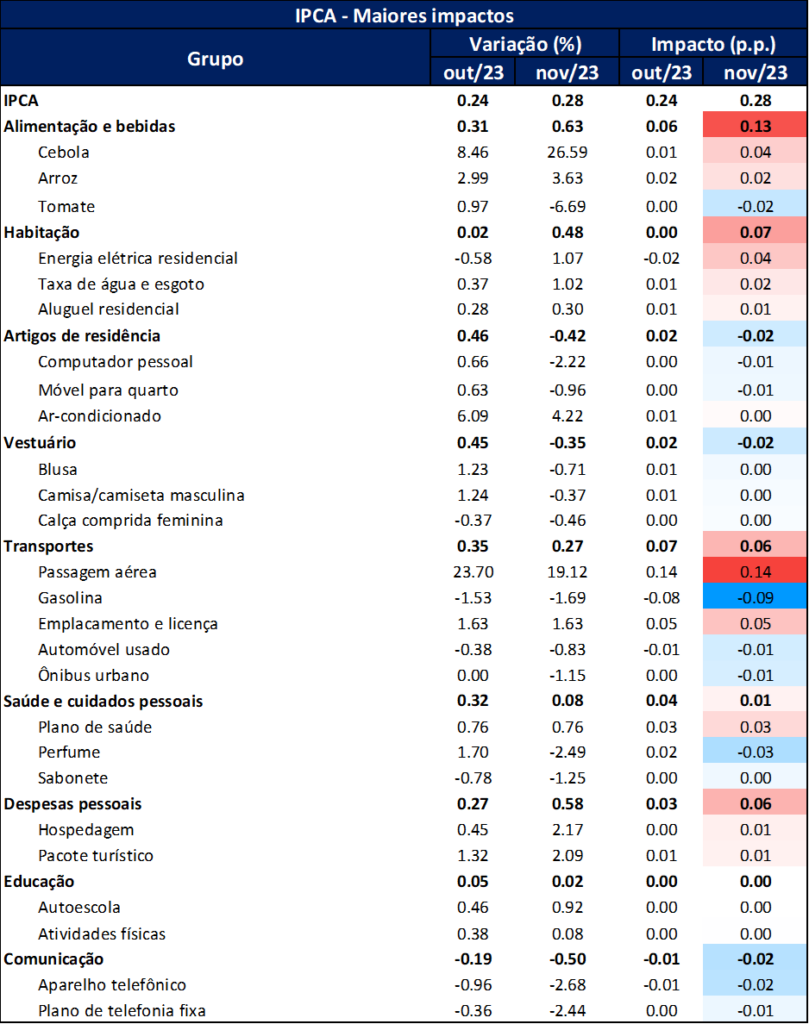

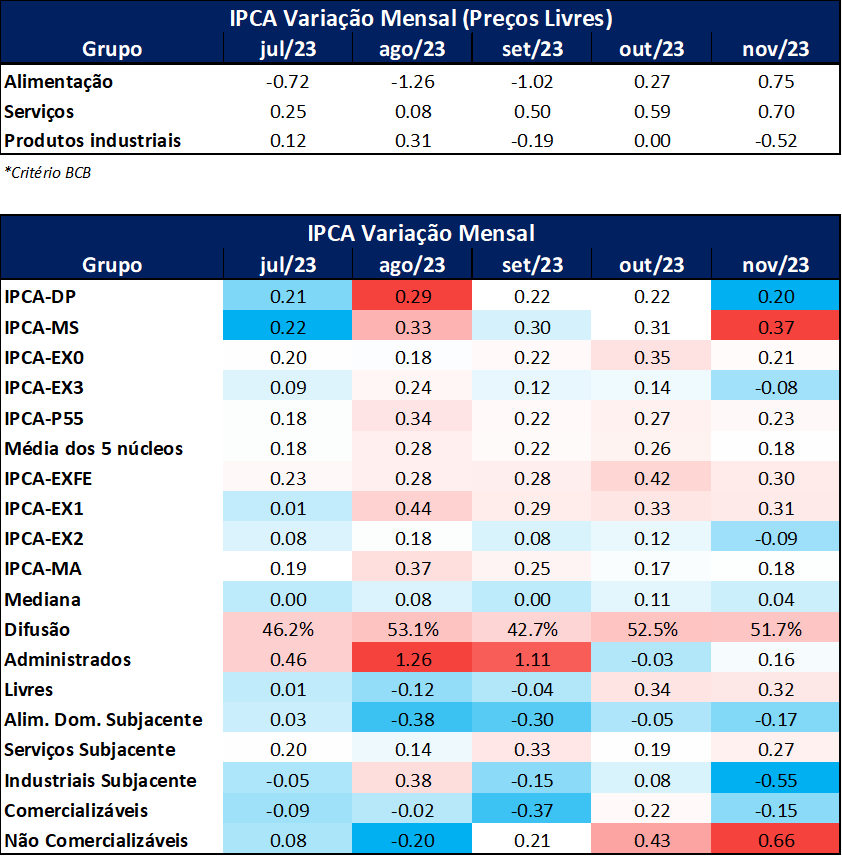

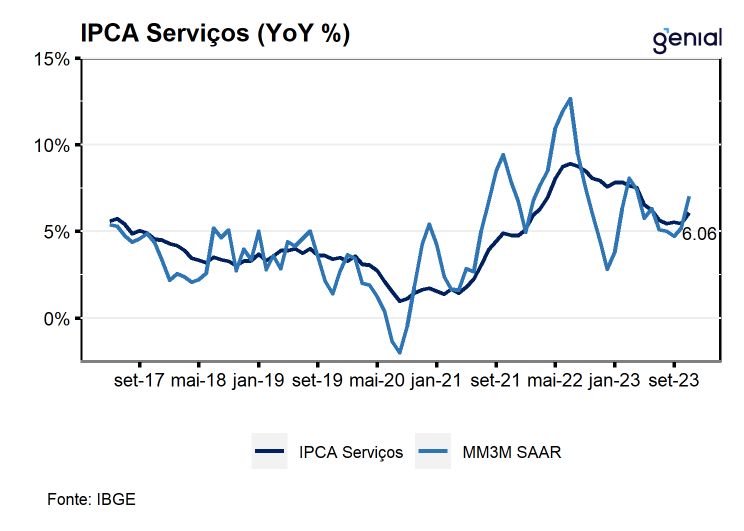

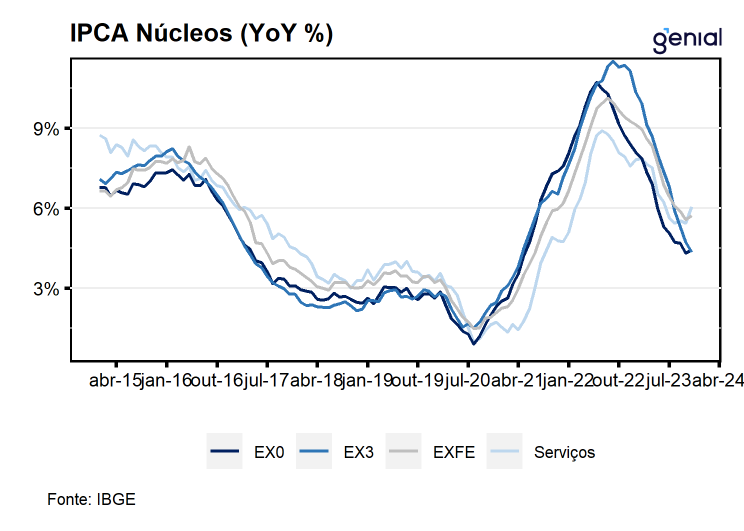

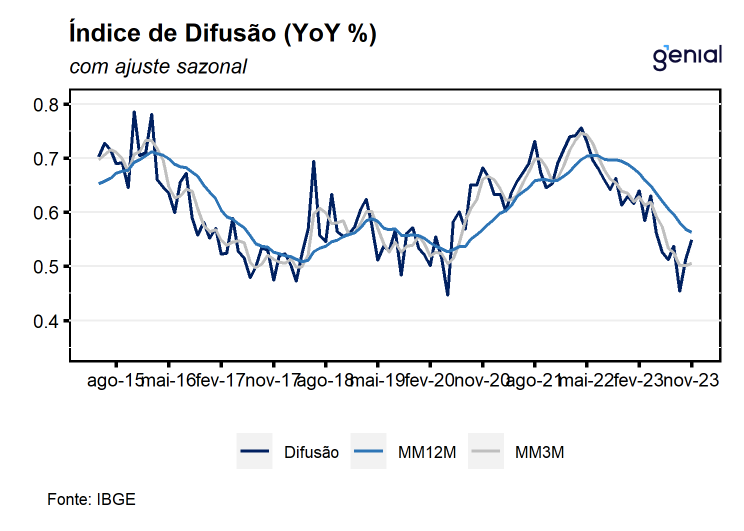

Em novembro, a média dos cinco núcleos de inflação acompanhados pelo BC retomou a trajetória de desaceleração que vinha sendo observado até o mês de outubro, ao sair de 0,26% m/m para 0,18% m/m, vindo melhor do que a expectativa mediana de mercado (0,20% m/m, Broadcast+). Esse movimento se deu pela desaceleração nas taxas de variação ter ocorrido em quatro das cinco métricas que compõem o núcleo. Na margem, os bens industriais apresentaram deflação de 0,52% m/m, após apresentar estabilidade em outubro, refletindo a combinação entre as deflações nos subgrupos de duráveis e semiduráveis (-0,56% m/m e -0,33% m/m, respectivamente), terem sido parcialmente compensadas pela alta de 0,27% m/m do subgrupo de não duráveis. Por sua vez, o grupo de serviços deu sequência a trajetória de aceleração que já vinha sendo observada nos últimos 3 meses, saindo de 0,59% m/m para 0,70% m/m, vindo acima do consenso de mercado (0,62% m/m, Broadcast+). Este resultado refletiu a combinação entre os arrefecimentos observados nos subgrupos de passagens aéreas (19,12% m/m, ante 23,70% m/m), sendo este o principal item de contribuição para a alta do IPCA no mês (0,14 p.p. de impacto), e alimentação fora do domicílio (0,32% m/m, ante 0,42% m/m) e as acelerações observadas nos subgrupos de serviços intensivos em trabalho (0,38% m/m, ante 0,30% m/m) e serviços diversos (0,28% m/m, ante 0,09% m/m). Já a alimentação no domicílio também deu continuidade ao processo de aceleração que vem sendo observado nos últimos 3 meses, saindo de 0,27% m/m para 0,75% m/m, refletindo os efeitos de um clima mais adverso sobre a colheita de tubérculos, legumes e hortaliças. Por fim, o índice de difusão geral saiu de 52,5% para 51,7%, ao passo em que a difusão de serviços saiu de 54,4% para 67,6% em novembro.

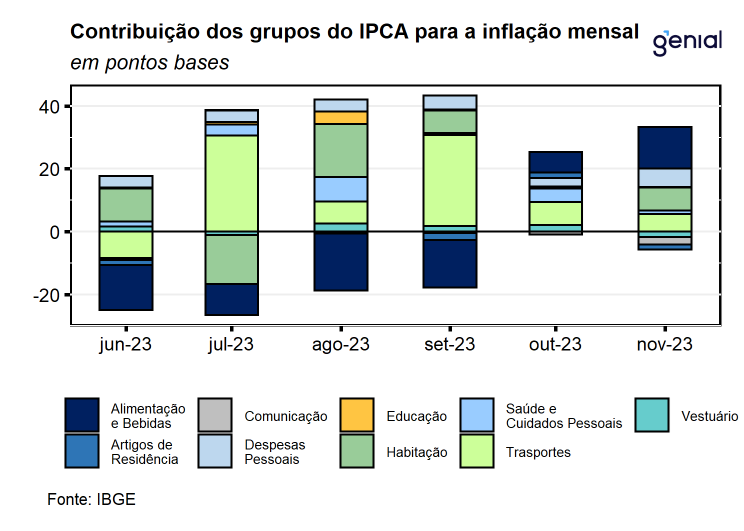

Dos nove grupos que compõe o IPCA, seis apresentaram alta de preços em novembro. Dentre as contribuições positivas os destaques ficaram por conta dos grupos de alimentação e bebidas (0,63% m/m e impacto de 0,13 p.p.), refletindo a alta de preços de produtos in-natura e semielaborados, impactados por condições climáticas adversas, transportes (0,27% m/m e impacto de 0,6 p.p.), com destaque para os itens de passagens aéreas (19,12% m/m e impacto de 0,14 p.p.) e gasolina (-1,69% m/m e -0,09 p.p. de impacto), refletindo a sazonalidade de final de ano que impulsiona o preço das passagens aéreas, ao passo em que a queda no preço da gasolina ainda reflete os efeitos do corte de preço da gasolina pela Petrobras anunciado ao final do mês de outubro, e despesas pessoais (0,58% m/m e 0,06 p.p. de impacto), impactada também pela sazonalidade de final de ano que impulsiona os preços dos itens ligados ao turismo. Entre as contribuições baixistas destacamos os desempenhos dos grupos de vestuário (-0,35% m/m e -0,02 p.p. de impacto) e artigos de residência (-0,42% m/m e -0,02 p.p. de impacto), impactados pela sazonalidade da Black Friday.

A composição do IPCA de novembro apresentou uma composição ligeiramente benigna, refletindo um índice headline melhor do que a expectativa mediana de mercado, decorrente das surpresas observadas nos grupos de bens industriais, média dos núcleos e alimentação no domicílio. Entretanto, avaliamos que o repique na inflação tanto de serviços quanto serviços subjacentes, impedem uma leitura mais positiva do resultado no mês, acendendo um pequeno sinal de alerta para uma possível reversão do processo de desinflação de componentes mais inerciais do índice diante da combinação entre um mercado de trabalho aquecido, política de reajuste do salário-mínimo em termos reais, pagamento do estoque de precatórios acumulados e expansão das políticas fiscais no próximo ano. Nesse contexto, apesar da política monetária ainda contracionista, a demanda agregada pode ganhar um importante impulso no início do próximo ano, sendo um importante fator de risco para o processo de desinflação da economia a ser monitorado. De modo geral, os números de novembro vão de encontro com nossas expectativas de que a inflação encerre 2023 em 4,5%, no acumulado em 12 meses, refletindo nossa projeção preliminar de 0,42% m/m para o IPCA de dezembro. No que diz respeito à condução da política monetária por parte do BC, acreditamos que o resultado de hoje reforça a percepção de que a política monetária empregada nos últimos meses foi bem-sucedida em controlar o processo inflacionário brasileiro. Dessa forma, acreditamos que o número de hoje por si só não seja suficiente para alterar o atual plano de voo adotado pelo BC, visto que o processo inflacionário corrente benigno e uma taxa de juros real ainda bastante restritiva impedem uma desaceleração no ritmo de cortes, ao passo em que um mercado de trabalho bastante resiliente, expectativas de inflação desancoradas e um cenário externo ainda bastante incerto limitam o espaço para aceleração do ritmo de flexibilização monetária. Portanto, para o Copom de amanhã seguimos com a expectativa de corte de 0,5 p.p. na taxa Selic, de modo que, ela deve encerrar o ano em 11,75% a.a.