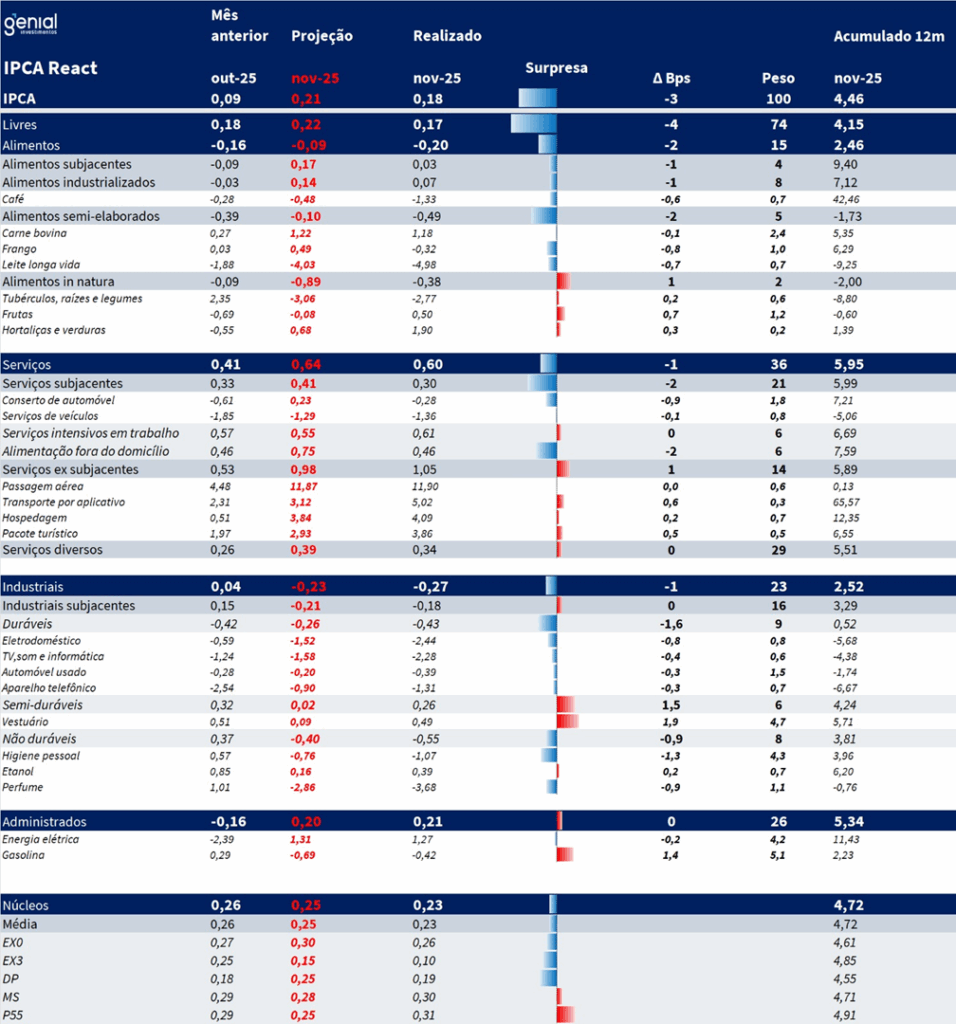

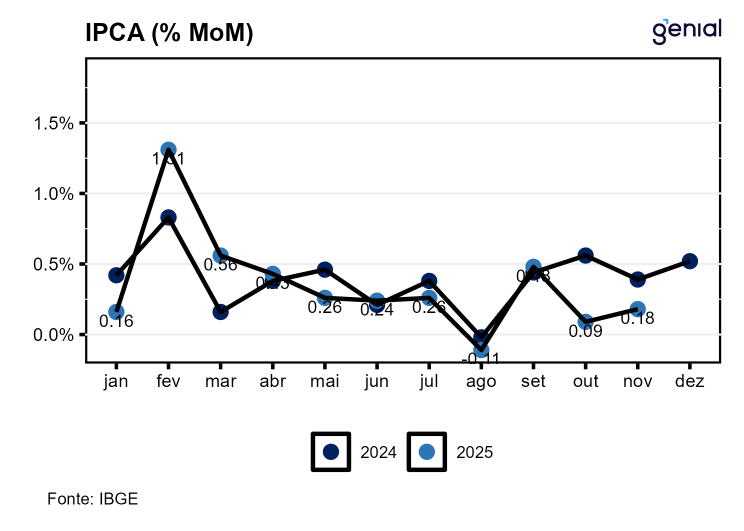

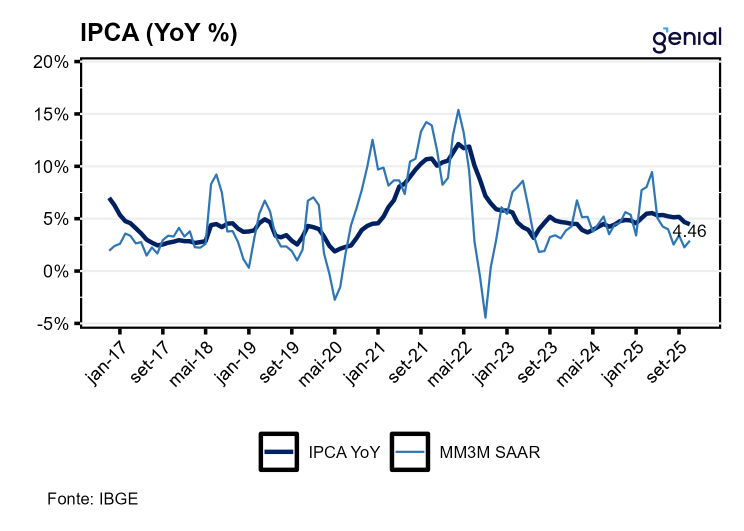

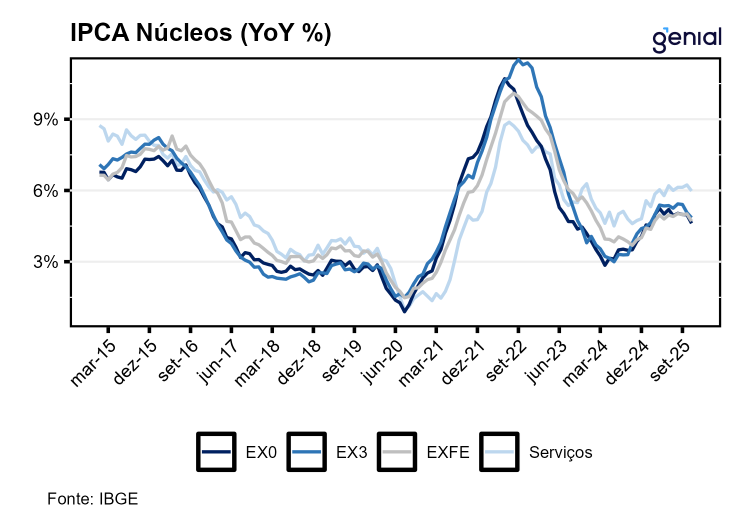

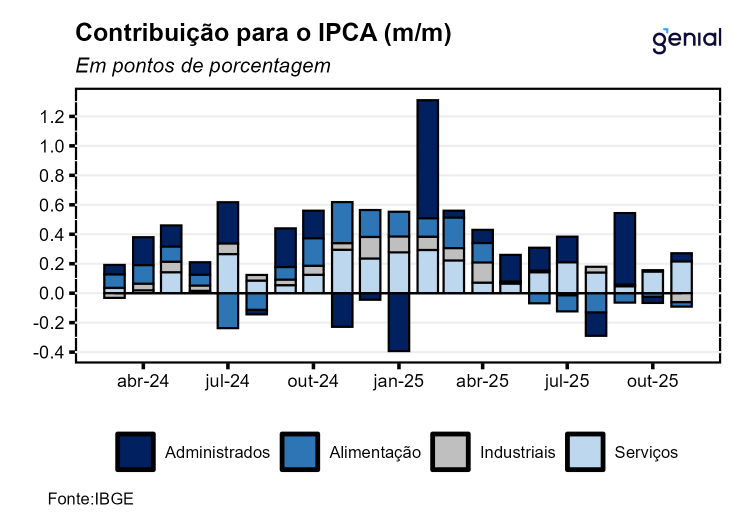

O IPCA de novembro registrou variação de 0,18% m/m, abaixo da nossa estimativa de 0,21% m/m e em linha com a expectativa de mercado (Broadcast+). Tanto o quantitativo quanto o qualitativo vieram melhor do que o esperado por nossa projeção, com viés de baixa em alimentação e bens se materializando, enquanto o viés de alta nos serviços não. Em nossa avaliação, o destaque foi que os itens pressionados nos serviços do IPCA-15 viraram em direção aos itens não pressionados, e não o contrário. Isso sugere que o efeito dos precatórios distribuídos em agosto parece estar sendo compensado pelos efeitos contracionistas da política monetária, o que deveria, teoricamente, ser refletido em PMS de outubro / novembro um pouco mais fracas. Núcleos trazem a mesma mensagem, com média subindo 0,23% m/m enquanto o esperado era de 0,25% m/m, melhor na margem.

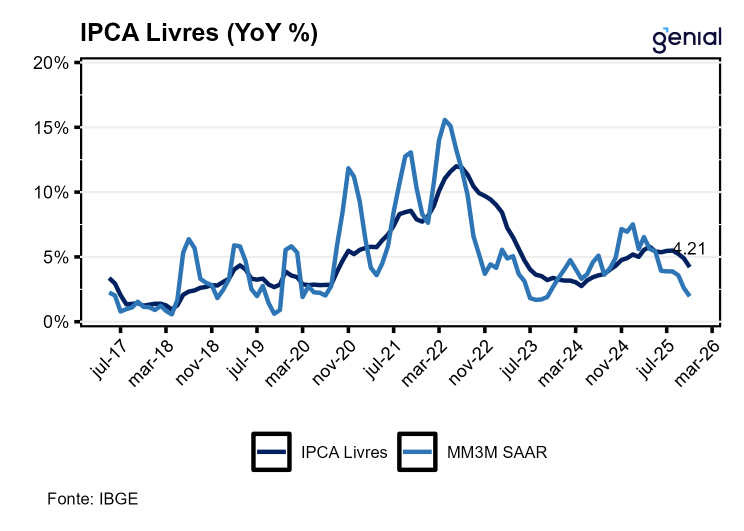

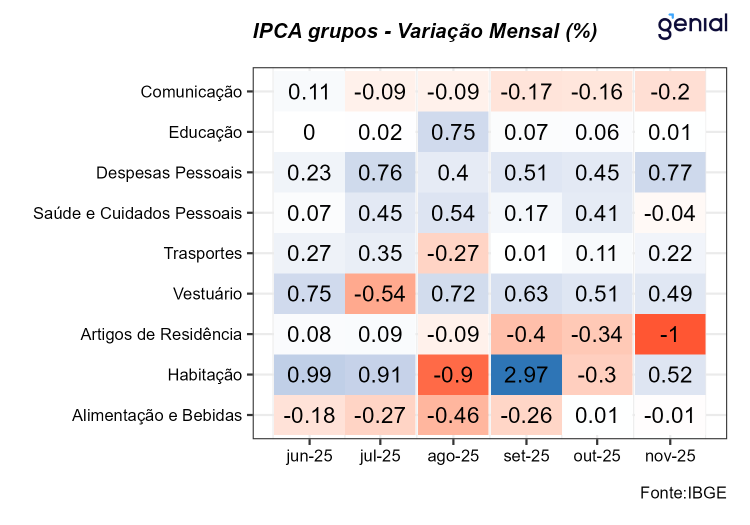

Alimentação no domicílio registrou queda de -0,20% m/m, abaixo da nossa expectativa de -0,09% m/m. O principal driver foram os semi-elaborados, puxados por frango e leite, onde a surpresa baixista no primeiro foi bem significativa. Esse movimento foi compensado em parte por alimentos in-natura um pouco mais elevados. O viés baixista para o grupo sinalizado no preview foi materializado, potencialmente trazendo revisões baixistas para os próximos meses e corroborando IPCA de dezembro mais baixo.

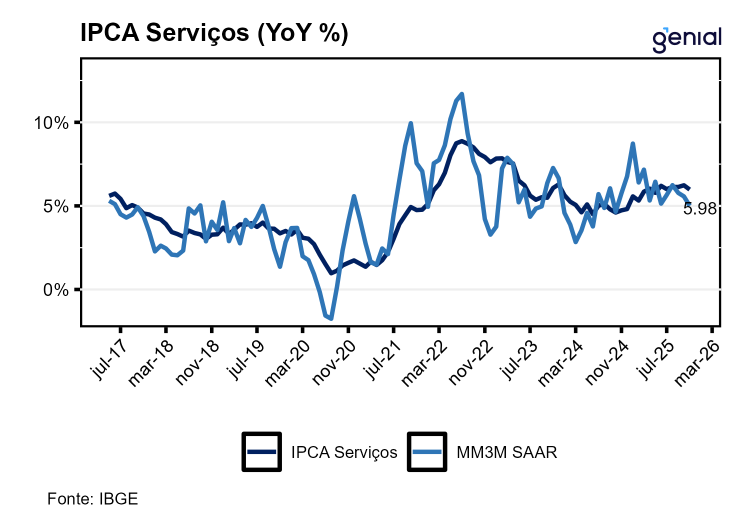

Serviços registraram variação de 0,60% m/m, um pouco abaixo do que nossa projeção de 0,64% m/m mas com composição melhor do que o esperado, com toda pressão baixista vindo do núcleo. Conserto de automóvel e seguro de veículo seguiram pressionando o núcleo para baixo, com o primeiro item vindo sistematicamente abaixo da nossa projeção já há algumas leituras. Havia um risco desses itens virarem para cima, em direção a alimentação fora e intensivos em trabalho, mas o contrário ocorreu, configurando um fator benigno para a leitura de novembro. Por outro lado, intensivos em trabalho seguem refletindo um mercado de trabalho ainda dinâmico. Hospedagem, pacote turístico e transporte por aplicativo foram as maiores contribuições altistas, mas os ex-subjacentes como um todo vieram dentro do esperado. O IPCA de novembro alivia o risco altista nos serviços apontado no report, e corrobora um IPCA de dezembro mais baixo.

Bens industriais registraram queda de -0,27% m/m, um pouco abaixo da nossa expectativa de -0,23% m/m. O núcleo traz mensagem similar (realizado -0,18% m vs expectativa -0,21% m/m) mas a composição merece alguns destaques. Bens duráveis sugerem que o evento sazonal de novembro teve um efeito mais intenso do que o antecipado. Por outro lado, vestuário trouxe elevada surpresa altista, o que vai na ponta oposta uma vez que o item também é suscetível aos descontos da Black Friday (ou Black November) no mês. Como um todo, essa composição pode indicar alguma revisão altista para dezembro, devido a um efeito rebote potencialmente maior nos bens duráveis e vestuário mais elevado.

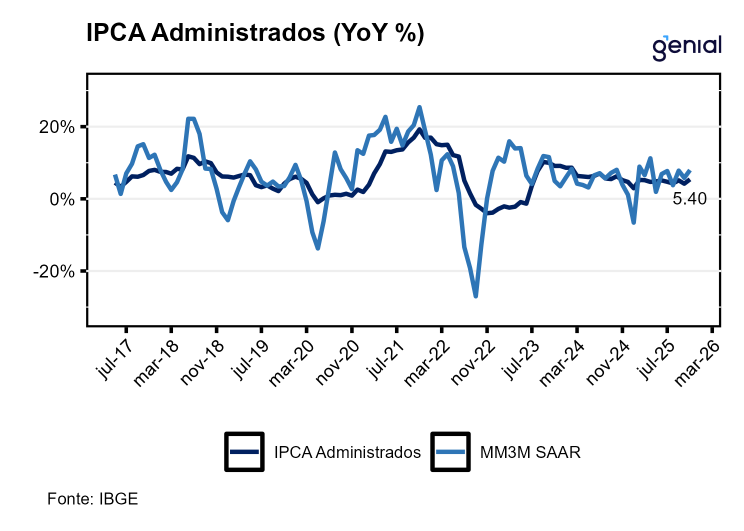

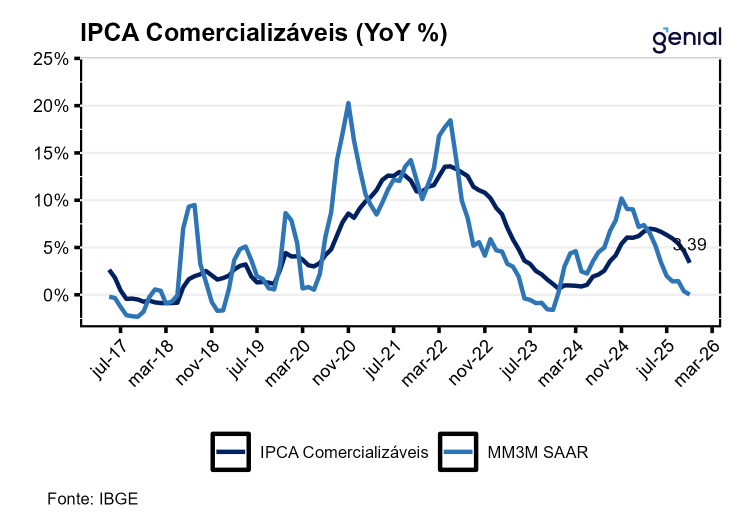

Itens administrados registraram aumento de 0,21% m/m, próximo da nossa projeção de 0,20% m/m. Energia elétrica veio em linha com a expectativa, com viés de baixa não realizado, mas o viés de alta na gasolina foi materializado. Novembro seria o principal mês de incidência do corte da Petrobrás, e as projeções iniciais de impacto seria de queda de -1,0% m/m no item, enquanto o realizado no mês foi -0,42% m/m. O mesmo direcional ocorreu em etanol, com variação um pouco acima do projetado.