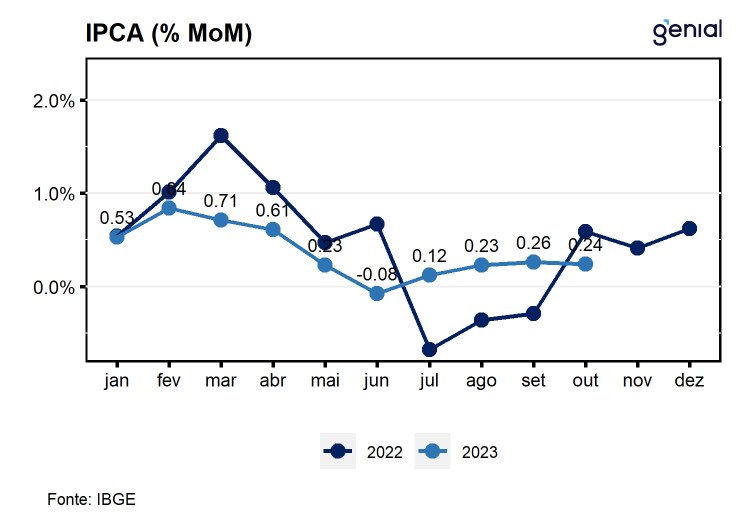

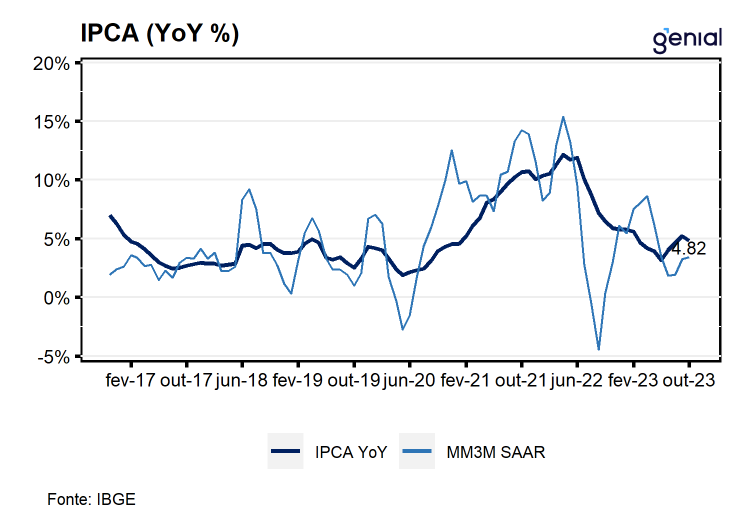

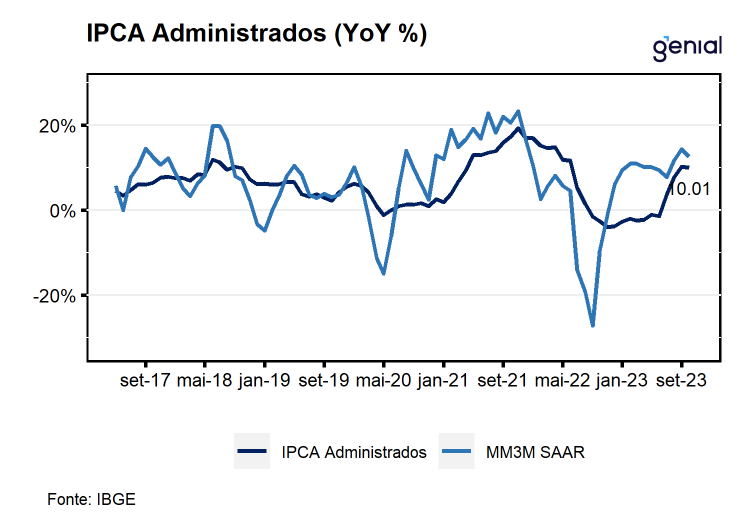

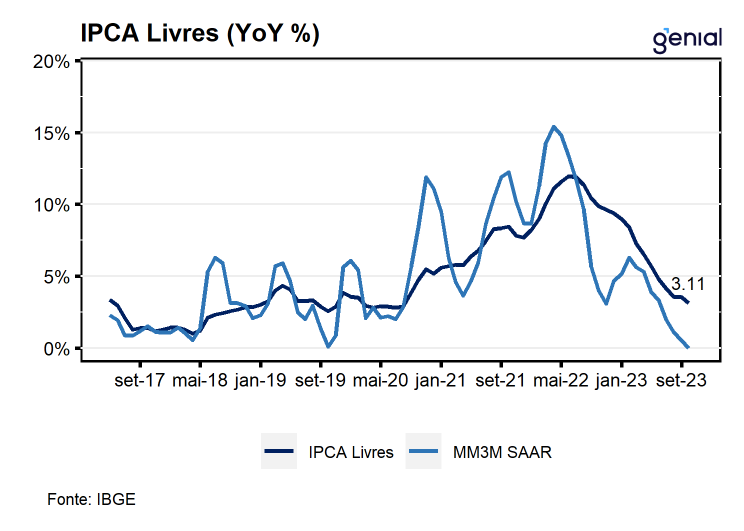

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) desacelerou na passagem de setembro para outubro, avançando 0,24% m/m, vindo melhor que o consenso de mercado que tinha como expectativa expansão de 0,29% m/m (Broadcast+). Na métrica em 12 meses, após 3 meses consecutivos de alta, a inflação voltou a registrar queda ao sair de 5,19% a/a para 4,82% a/a, refletindo a combinação entre a continuidade do processo de desaceleração dos preços livres (3,13% a/a, ante 3,53% a/a) e a reversão da trajetória altista dos preços administrados (9,97% a/a, ante 10,21% a/a), que teve como principal destaque o recuo do preço da gasolina no mês, em um contexto de elevação das expectativas de desaceleração global. No ano, a alta acumulada é de 3,75%, já ultrapassando a meta de inflação de 3,25%. Por sua vez, o Índice Nacional de Preços ao Consumidor (INPC) ficou estável ao avançar 0,12% m/m em outubro após avançar 0,11% m/m em setembro, acumulando alta de 3,04% no ano e de 4,14% nos últimos 12 meses.

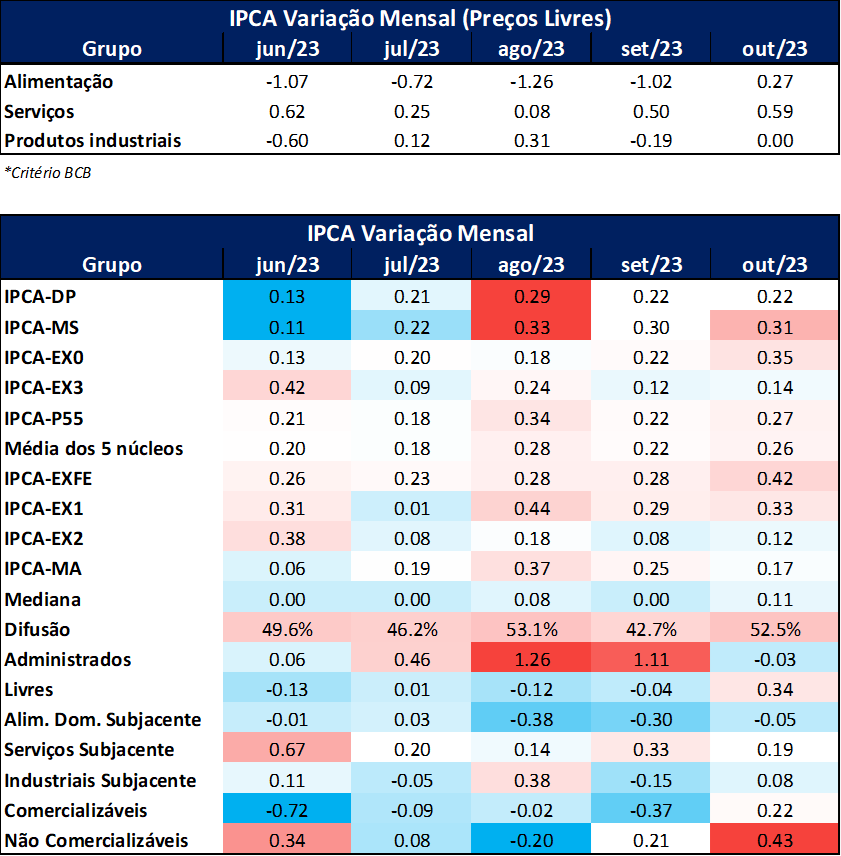

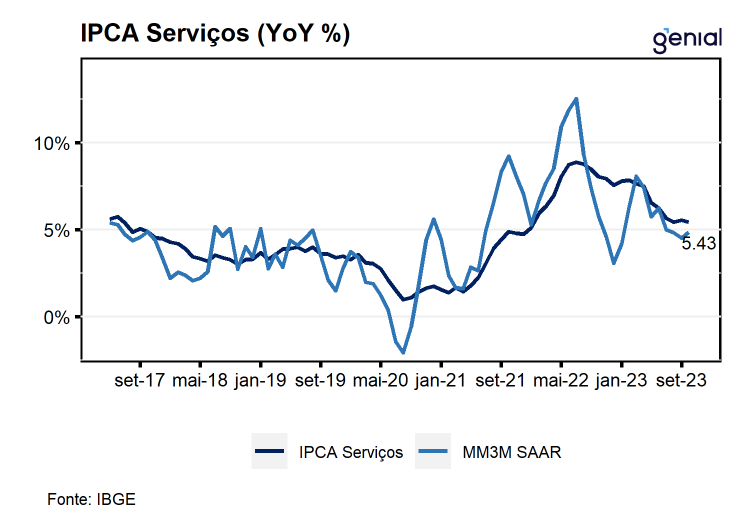

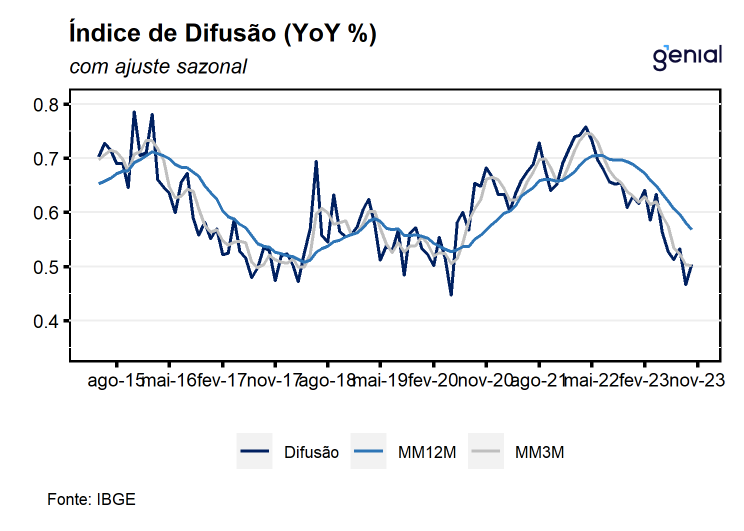

Em outubro, a média dos cinco núcleos de inflação acompanhados pelo Banco Central apresentou leve aceleração, ao sair de 0,22% m/m para 0,26% m/m, vindo melhor do que a expectativa mediana de mercado que tinha como projeção alta de 0,31% m/m (Broadcast+). Esse movimento se deu pela aceleração nas taxas de variação ter ocorrido em quatro das cinco métricas que compõem o núcleo. Na margem, os bens industriais deixaram para trás a deflação de 0,19% m/m registrada em setembro e apresentaram estabilidade no mês de outubro, refletindo a combinação entre as inflações nos segmentos de Não duráveis e Semiduráveis (0,13% m/m e 0,29% m/m, respectivamente) terem sido compensadas pela deflação de 0,04% m/m no segmento de Duráveis. As aberturas de serviços a arrefecerem foram Intensivos em trabalho (0,30% m/m, ante 0,55% m/m), Serviços diversos (0,09% m/m, ante 0,28% m/m) e os Serviços subjacentes (0,19% m/m, ante 0,33% m/m e expectativa de 0,18% m/m). Por sua vez, a Alimentação fora do domicílio apresentou aceleração ao sair de 0,12% m/m em setembro para 0,42% m/m em outubro. O repique visto nas passagens aéreas (23,70% m/m, ante 13,47% m/m) também foi um grande responsável por essa aceleração na taxa de variação mensal nos preços de Serviços. Já o índice de difusão geral de 42,7% para 52,5% e o índice de difusão de serviços também acompanhou esse movimento ao sair de 47,1% em setembro para 54,4% em outubro.

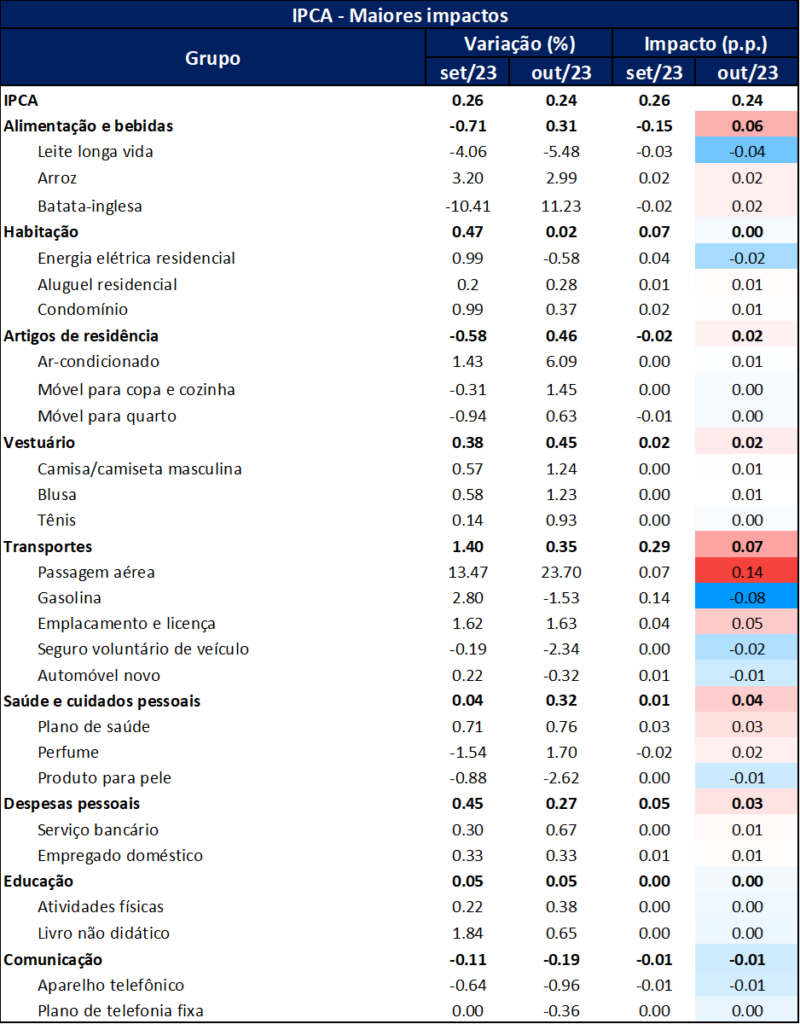

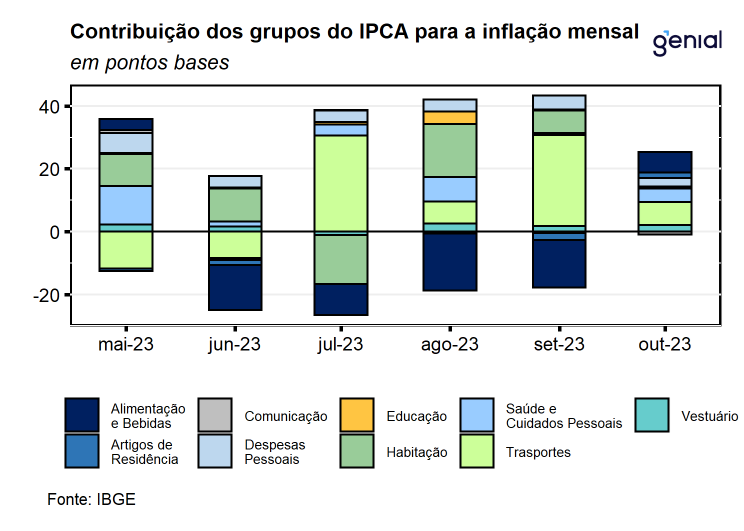

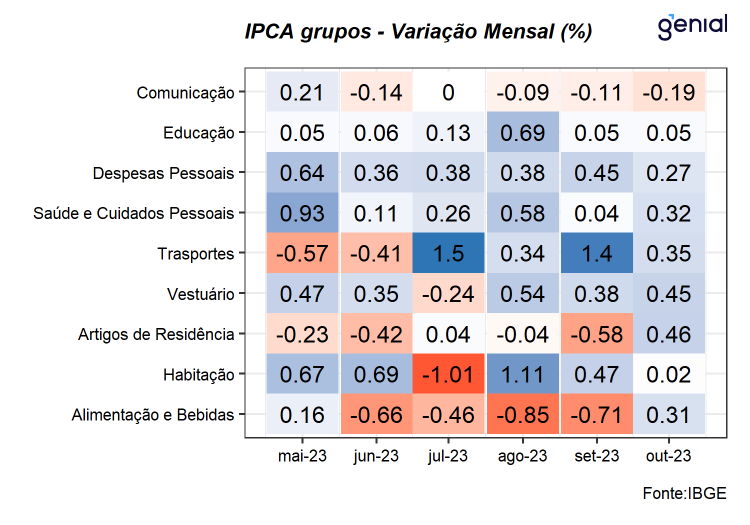

Dos nove grupos que compõe o IPCA, oito apresentaram alta de preços em outubro e o mesmo ocorreu para 12 das 16 regiões pesquisadas. Dentre as contribuições positivas os destaques ficaram para os grupos de Transportes (0,35% m/m e impacto de 0,07 p.p.), Alimentação e bebidas (0,31% m/m e impacto de 0,06 p.p.), Saúde e cuidados pessoais (0,76% m/m e impacto de 0,4 p.p.). Nesses grupos, as principais contribuições vieram dos itens de Passagem aérea (23,7% m/m e impacto de 0,14 p.p.), Gasolina (-1,53% m/m e impacto de -0,08 p.p.), Emplacamento e licença (1,63% m/m e impacto de 0,05 p.p.), Leite longa vida (-5,48% m/m e impacto de -0,04 p.p.) e Plano de saúde (0,76% m/m e impacto de 0,03 p.p.).

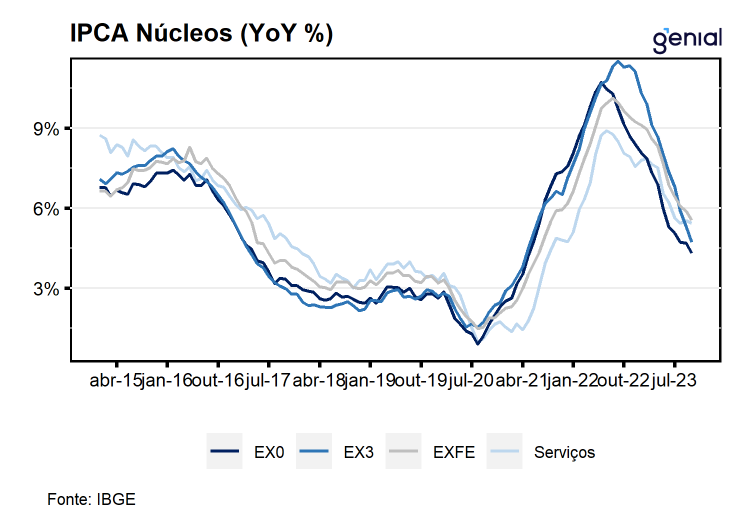

Do lado dos itens mais voláteis, energia e alimentos continuaram a apresentar dinâmicas opostas, com a energia elétrica residencial saindo de 0,99% m/m para -0,58% m/m na passagem de setembro para outubro e a alimentação no domicílio apresentando aceleração saindo de -1,02% m/m para 0,27% m/m no mesmo período. Para o restante do ano, o cenário para energia elétrica continua promissor dado o elevado nível dos reservatórios, com a expectativa de manutenção da bandeira tarifária verde. Já o cenário para os alimentos pode ser impactado negativamente pela decisão da Rússia de se retirar do acordo de exportação de grãos que tinha com a Ucrânia, assim como da escalada das tensões no Oriente Médio, pressionando o preço não só das commodities alimentícias como também de alguns fertilizantes agrícolas. Mais à frente, o maior risco advém da possibilidade de um El Niño mais forte (em intensidade parecida ao fenômeno climático observado em 2015-16) impactar negativamente a oferta de alimentos. Nessa conjuntura, o anúncio da criação de um estoque regulador de alimentos por parte do governo deve contribuir para diminuir a volatilidade de preços. Em outubro, o núcleo de inflação (que exclui energia e alimentos) avançou em relação a taxa de variação observada em setembro na métrica mensal ao sair de 0,28% m/m para 0,42% m/m, entretanto, deu continuidade à trajetória de arrefecimento que vinha sendo observada desde ago/22 na métrica anual ao sair de 5,88% a/a para 5,56% a/a em outubro.

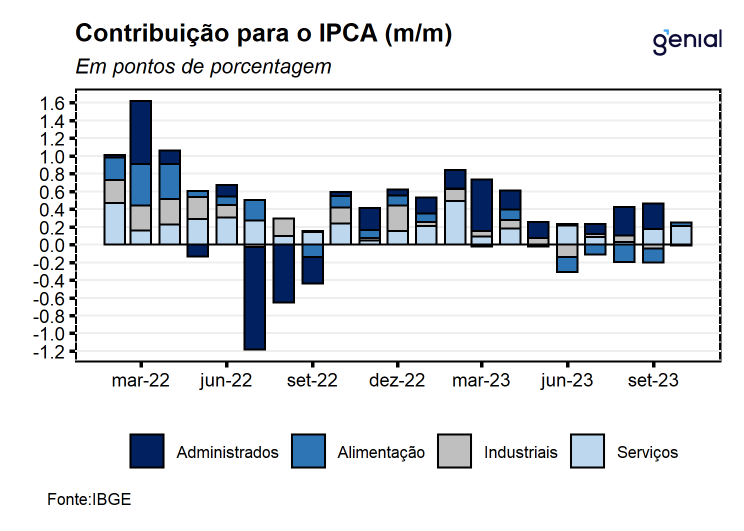

Apesar do repique da inflação de serviços, a composição do IPCA de outubro continuou a apresentar uma configuração qualitativamente benigna. Em outubro o índice headline arrefeceu a 0,24% m/m, após encerrar setembro com alta de 0,26% m/m, dando sinais de que os componentes diretamente mais afetados pela ação da política monetária se encontram em processo de arrefecimento, sobretudo no caso da inflação de serviços subjacente que saiu de alta de 0,33% m/m em setembro para 0,19% m/m em outubro, vindo abaixo do consenso de mercado de alta de 0,18% m/m. O resultado de outubro também mostra que a inflação cheia do mês decorreu basicamente por conta da alta nos preços das passagens aéreas (23,7% m/m), com impacto de 0,14 p.p. no índice cheio, sendo parcialmente compensada pela deflação da gasolina (-1,53% m/m) com impacto de -0,08 p.p., devolvendo parte da alta observada em setembro (expansão de 2,80% m/m e impacto de 0,14 p.p.). Visto isso, fica evidente que a trajetória da inflação daqui até o final do ano tem como o seu maior risco altista as cotações do barril de petróleo. Nesse sentido, o aumento da tensão no Oriente Médio contribui para elevar ainda mais as incertezas globais acerca do preço dos combustíveis. Há alguns meses atrás esperava-se que questões geopolíticas seriam as principais determinantes para a trajetória do preço do petróleo à frente. Havia a expectativa de que o Irã voltasse a ofertar mais barris de petróleo no mercado internacional após restabelecer as relações diplomáticas com a Arábia Saudita num acordo costurado pela China, o que ajudaria a compensar, ainda que parcialmente, o corte na produção por parte da Rússia e da própria Arábia Saudita, aliviando os preços do barril. Agora, com o acirramento das tensões geopolíticas, essa volta do Irã ao mercado de petróleo não deve se concretizar, deixando o mercado dessa commodity ainda mais pressionado pelo lado da oferta. Em contrapartida, a expectativa de desaceleração das principais economias no próximo ano, sobretudo em um contexto marcado por forte elevação da taxa das treasuries, elevou o risco de uma desaceleração mais forçada da economia americana, e esse é um vetor que pode limitar a pressão altista sobre o preço do barril de petróleo, mesmo diante de um cenário de uma maior restrição de oferta da commodity.

A adição de uma nova camada de incerteza sobre o cenário global recomenda cautela adicional na determinação da magnitude de cortes de juros no Brasil. A forte escalada no rendimento das “Treasuries” norte-americanas e o processo recente de valorização do dólar globalmente desaconselham fortemente uma aceleração do ritmo de redução da Selic para 75 pontos-base, sob pena de desencadear um movimento de desvalorização da moeda brasileira com impactos negativos sobre o processo de desinflação em curso. Dessa forma, avaliamos que os números do IPCA referentes ao mês de outubro, reforçam a visão de que o atual ritmo de cortes da Selic é a estratégia mais adequada a ser seguida, visto que representa um bom equilíbrio entre a necessidade de afrouxar a política monetária em um cenário mais adverso que demanda maior cautela. Entretanto, avaliamos que a manutenção da desancoragem das expectativas de inflação para todos os anos até 2027 e a elevação do risco fiscal, sobretudo no que diz respeito à execução do novo arcabouço fiscal, são fatores de risco relevantes que podem diminuir o espaço de atuação do Banco Central, podendo fazer com que a autarquia encerre o ciclo de corte de juros mais cedo do que o antecipado pelo mercado. Nesse cenário, achamos que a taxa Selic deve encerrar o ano em 11,75% e haja mais um corte de 50 pontos-base na reunião de janeiro e a partir de então, o BC deve reduzir o ritmo de corte para 25 pontos-base diante dessa combinação entre um cenário externo menos favorável e um cenário doméstico marcado pela desancoragem das expectativas longas de inflação e de elevado risco fiscal. No que diz respeito à inflação, avaliamos que o resultado de outubro é consistente com a nossa projeção de 4,8% em 2023.