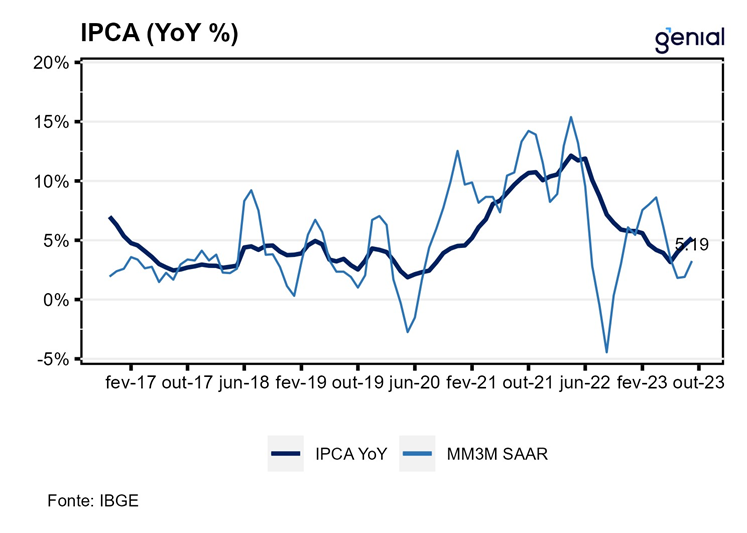

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) acelerou na passagem de agosto para setembro, avançando 0,26% m/m, vindo próximo do piso das projeções dos analistas (0,24% m/m, Broadcast+). A métrica em doze meses, conforme o esperado, voltou a acelerar (5,19%, ante 4,61%) em vista da saída do mês de setembro de 2022 (no qual foi registrado deflação) da base de cálculo do IPCA interanual. No ano, a alta acumulada é de 3,50%, já ultrapassando a meta de inflação de 3,25%. Por sua vez, o Índice Nacional de Preços ao Consumidor (INPC) desacelerou para 0,11% m/m em setembro após avançar 0,20% m/m em agosto, acumulando alta de 2,91% no ano e 4,51% nos últimos doze meses.

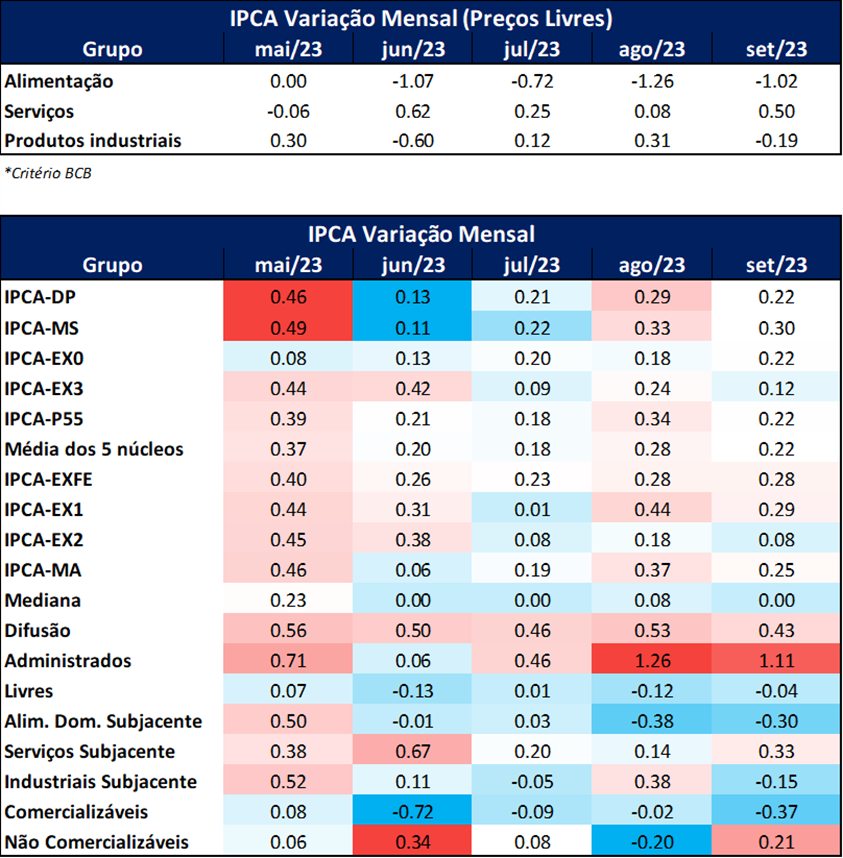

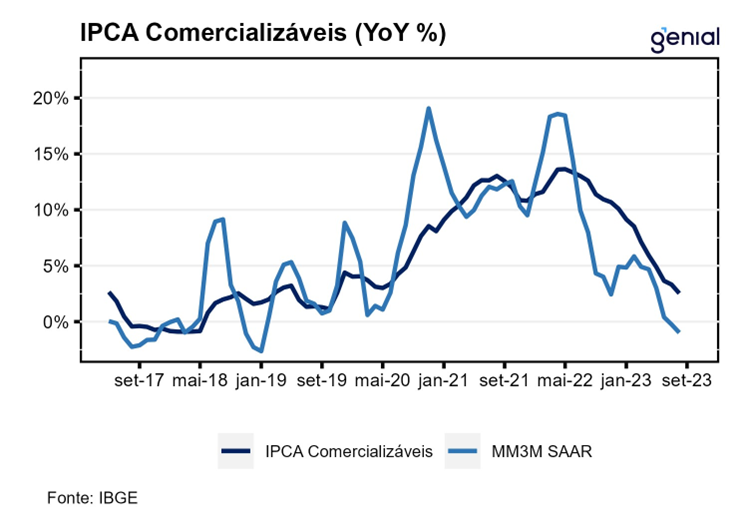

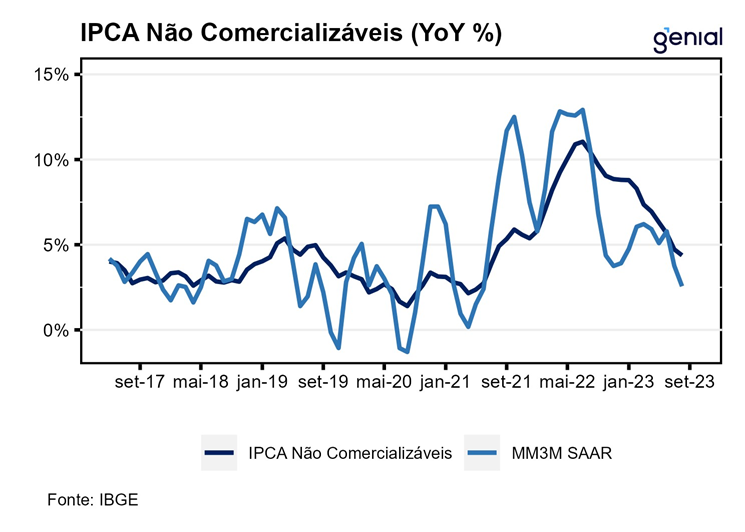

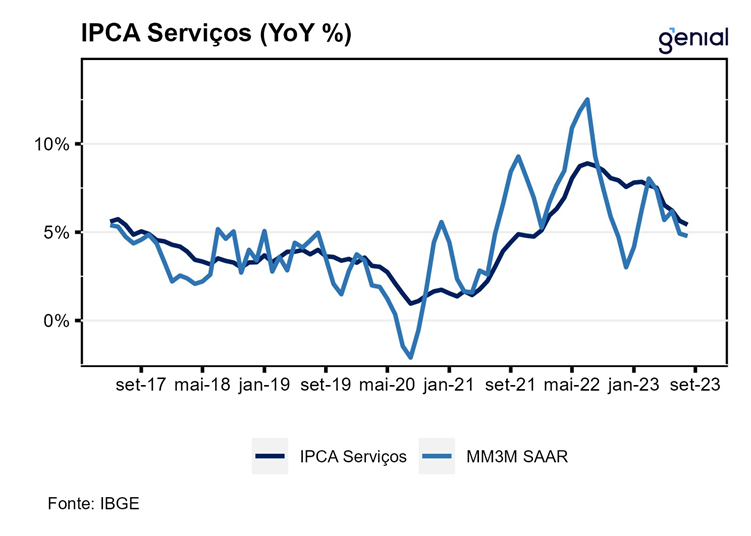

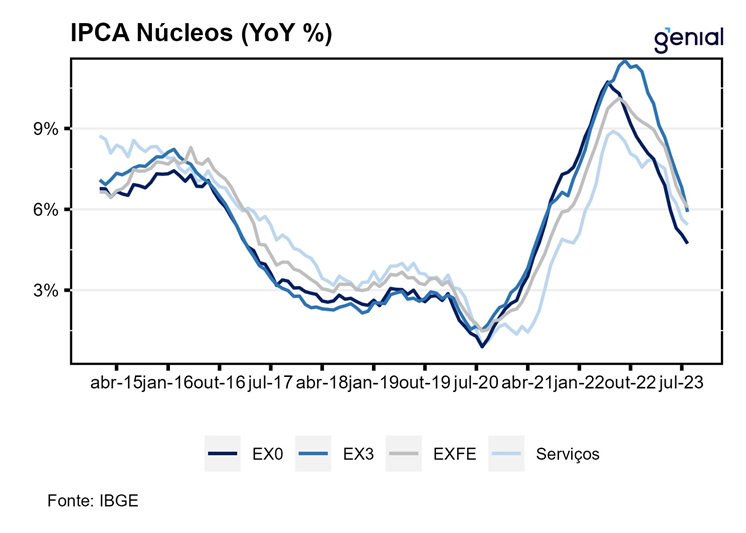

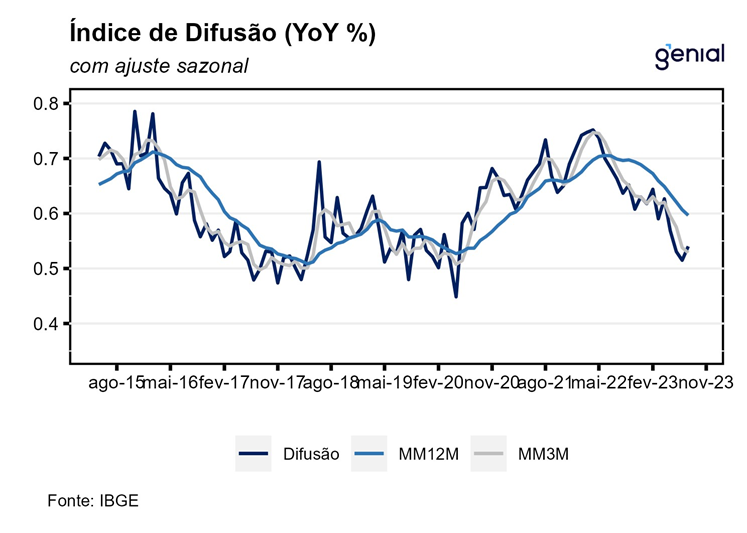

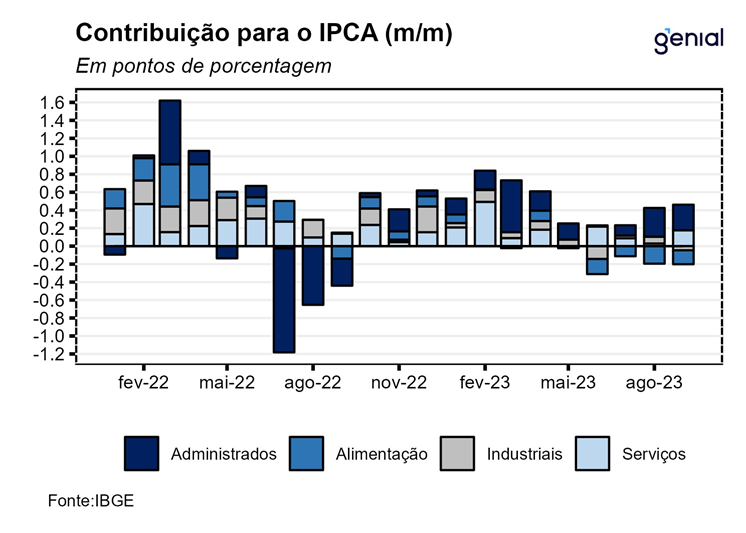

Em setembro, a média dos cinco núcleos de inflação acompanhados pelo Banco Central retomou a trajetória de desaceleração, saindo de 0,28% m/m para 0,22% m/m. Esse movimento se deu pela diminuição nas taxas de variação ter ocorrido em quatro das cinco métricas de núcleo. Na margem, os bens industriais deixaram para trás a inflação de 0,31% m/m registrada em agosto e apresentaram deflação de 0,19% m/m em setembro, sendo puxados principalmente pelos segmentos de duráveis (-0,22% m/m, ante 0,41% m/m) e não-duráveis (-0,83% m/m, ante -0,80% m/m), além do arrefecimento da inflação dos semiduráveis (0,15% m/m, ante 0,41% m/m). Movimento oposto foi registrado nos preços dos serviços, que saltaram de 0,08% m/m para 0,50% m/m na passagem de agosto para setembro. As únicas aberturas de serviços a arrefecerem foram alimentação fora do domicílio (0,12% m/m, ante 0,22% m/m) e serviços diversos (0,28% m/m, ante 0,29% m/m). Os serviços subjacentes (0,33% m/m, ante 0,14% m/m) e os intensivos em trabalho (0,55% m/m, ante 0,38% m/m) aceleraram. O repique visto nas passagens aéreas (13,47% m/m, ante -11,69% m/m) também foi um grande responsável por esse aumento na taxa de variação mensal nos preços de serviços. Já o índice de difusão geral recuou consideravelmente para 42,7%, ante 53,1% em agosto. O índice de difusão de serviços acompanhou esse movimento, saindo de 72,1% para 47,1% no mesmo período.

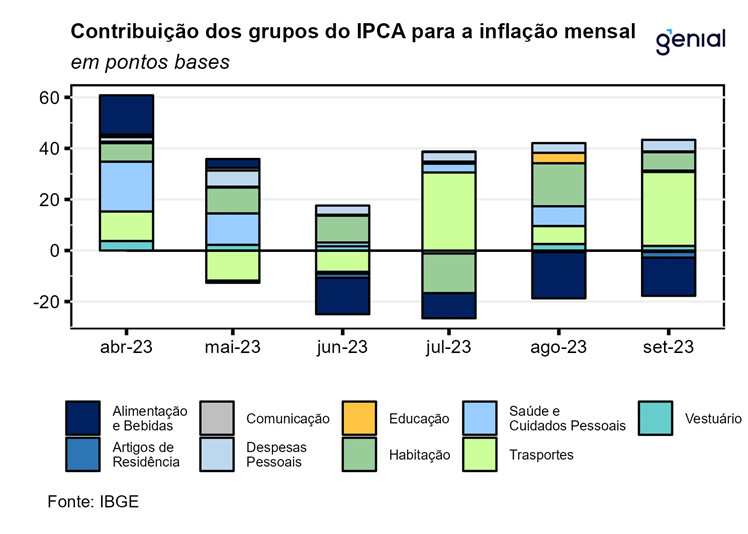

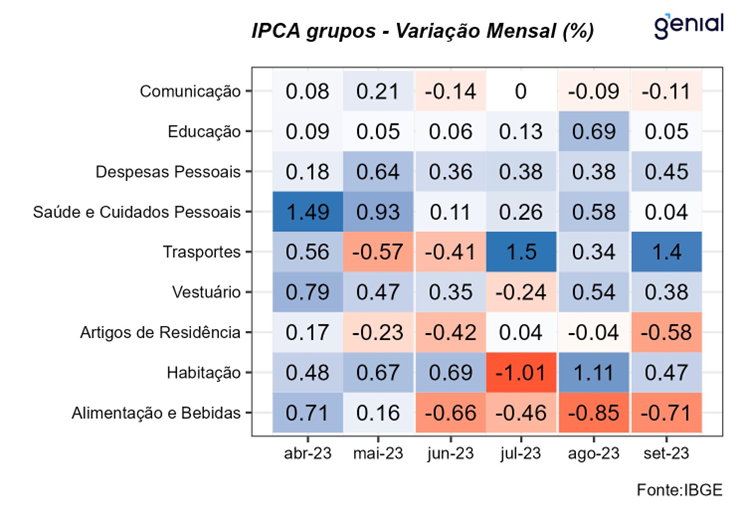

Dos nove grupos que compõe o IPCA, seis apresentaram alta de preços em setembro e o mesmo ocorreu para 15 das 16 regiões pesquisadas. Dentre aqueles com contribuições positivas ficaram os grupos de Transportes (1,40% m/m e impacto de 0,29 p.p.), Habitação (0,47% m/m e impacto de 0,07 p.p.), Despesas Pessoais (0,45% m/m e impacto de 0,05 p.p.), Vestuário (0,38% m/m e impacto de 0,02 p.p.), Saúde e Cuidados Pessoais (0,04% m/m e impacto de 0,01 p.p.) e Educação (0,05% m/m e impacto de 0,00 p.p.). Nesses grupos, os destaques foram para os itens de gasolina (2,80% m/m e impacto de 0,14 p.p.), passagem aérea (13,47% m/m e impacto de 0,07 p.p.), emplacamento e licença (1,62% m/m e impacto de 0,04 p.p.), óleo diesel (10,11% m/m e impacto de 0,02 p.p.), energia elétrica residencial (0,99% m/m e impacto de 0,04 p.p.), condomínio (0,99% m/m e impacto de 0,02 p.p.) e plano de saúde (0,71% m/m e impacto de 0,03 p.p.). Já pelo lado das contribuições negativas, os destaques foram para os grupos de Alimentação e Bebidas (-0,71% m/m e impacto de -0,15 p.p.), Artigos de Residência (-0,58% m/m e impacto de -0,02 p.p.) e Comunicação (-0,11% m/m e impacto de -0,01 p.p.). Dentro desses grupos, os itens de maior impacto foram: leite longa vida (-4,06% m/m e impacto de -0,03 p.p.), batata-inglesa (-10,41% m/m e impacto de -0,02 p.p.), refrigerador (-1,39% m/m e impacto de -0,01 p.p.) e aparelho telefônico (-0,64% m/m e impacto de -0,01 p.p.).

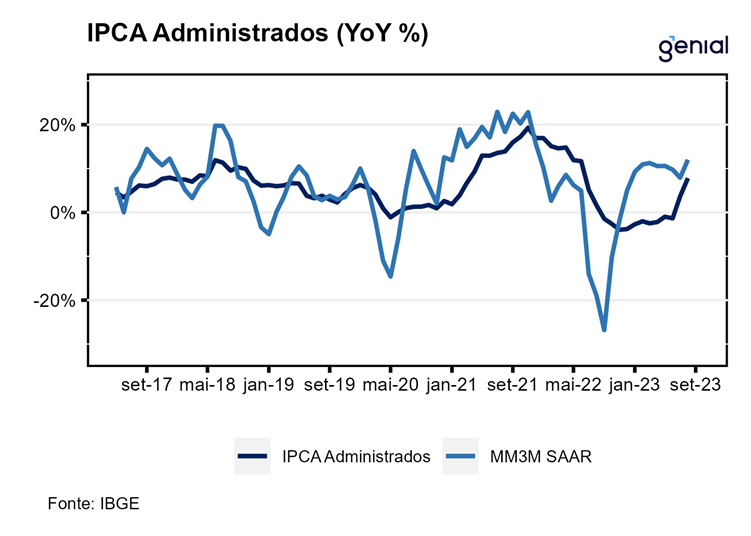

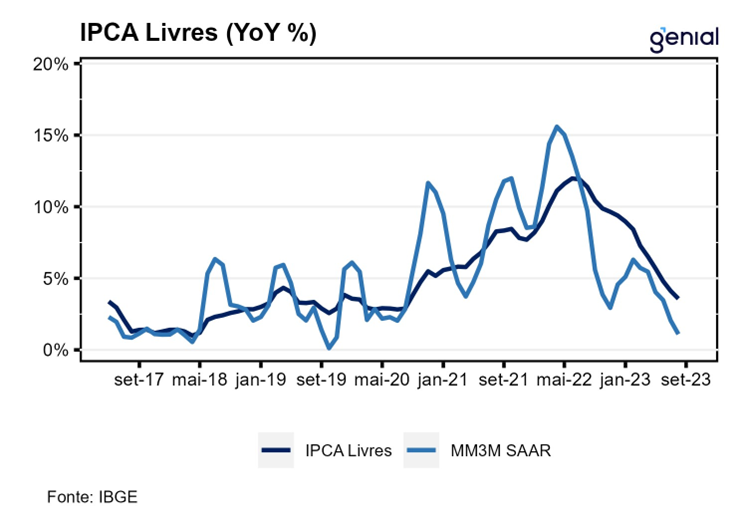

Do lado dos itens mais voláteis, energia e alimentos continuaram a apresentar dinâmicas opostas, com a energia elétrica residencial saindo de 4,59% m/m para 0,99% m/m na passagem de agosto para setembro e a alimentação no domicílio reduzindo a deflação (-1,02% m/m, ante -1,26% m/m) no mesmo período. Para o restante do ano, o cenário para energia elétrica continua promissor dado o elevado nível dos reservatórios, com a expectativa de manutenção da bandeira tarifária verde. Já o cenário para os alimentos pode ser impactado negativamente pela decisão da Rússia de se retirar do acordo de exportação de grãos que tinha com a Ucrânia, assim como da escalada das tensões no Oriente Médio, pressionando o preço não só das commodities alimentícias como também de alguns fertilizantes agrícolas. Mais à frente, o maior risco advém da possibilidade de um El Niño mais forte (em intensidade parecida ao fenômeno climático observado em 2015-16) impactar negativamente a oferta de alimentos. Nessa conjuntura, o anúncio da criação de um estoque regulador de alimentos por parte do governo deve contribuir para diminuir a volatilidade de preços. Em setembro, o núcleo de inflação (que exclui energia e alimentos) repetiu a taxa de variação de agosto na métrica mensal (0,28% m/m) e se reduziu de 6,07% para 5,88% na métrica anual.

Apesar do repique da inflação de serviços, a composição do IPCA de setembro continuou a apresentar uma configuração bem benigna. O forte recuo dos índices de difusão (geral e serviços) mostra que as pressões inflacionárias estão bem mais contidas do que no início do ano e que os itens diretamente afetados pela ação da política monetária se encontram em pleno processo de desinflação. O resultado de setembro também mostra que a inflação cheia do mês se deveu basicamente a alta nos preços dos combustíveis (diesel e gasolina), e de alguns serviços como passagens aéreas, diretamente impactada pela subida nos preços do querosene de aviação. Visto isso, a trajetória da inflação daqui até o final do ano tem como o seu maior risco altista as cotações do barril de petróleo. Nesse sentido, o aumento da tensão no Oriente Médio contribui para elevar ainda mais as incertezas globais acerca do preço dos combustíveis. Há alguns meses atrás esperava-se que questões geopolíticas seriam as principais determinantes para a trajetória do preço do petróleo à frente. Havia a expectativa de que o Irã voltasse a ofertar mais barris de petróleo no mercado internacional após restabelecer as relações diplomáticas com a Arábia Saudita num acordo costurado pela China, o que ajudaria a compensar, ainda que parcialmente, o corte na produção por parte da Rússia e da própria Arábia Saudita, aliviando os preços do barril. Agora, com o acirramento das tensões geopolíticas, essa volta do Irã ao mercado de petróleo não deve se concretizar, deixando o mercado dessa commodity ainda mais pressionado pelo lado da oferta.

A adição de uma nova camada de incerteza sobre o cenário global recomenda cautela adicional na determinação da magnitude de cortes de juros no Brasil. A forte escalada no rendimento das “Treasuries” norte-americanas e o processo recente de valorização do dólar globalmente desaconselham fortemente uma aceleração do ritmo de redução da Selic para 75 pontos-base, sob pena de desencadear um movimento de desvalorização da moeda brasileira com impactos negativos sobre o processo de desinflação em curso. O fato de o hiato do produto ter ficado mais fechado do que o esperado depois da surpresa altista com o PIB do 2º trimestre, aliado com a manutenção da desancoragem das expectativas de inflação para todos os anos até 2027, deixa a desaceleração da inflação de serviços sozinha como a única das três condições impostas pelo Copom para acelerar o ritmo de corte de juros que ainda é factível de ser cumprida. Nesse cenário, achamos que a autoridade monetária brasileira não se apoiaria só numa eventual “dinâmica substancialmente mais benigna do que a esperada” da inflação de serviços, caso ocorra, para acelerar o ritmo de corte de juros para 75 pontos-base. Assim, achamos que a taxa Selic deve encerrar o ano em 11,75%, após mais dois cortes de 50 pontos-base nas reuniões de novembro e dezembro. Embora ainda acreditemos que o Banco Central irá se manter na estratégia atual de corte de juros de 50 pontos-base, achamos que a balança de riscos atualmente está pendendo muito mais para uma desaceleração do ritmo de cortes para 25 pontos-base do que para uma aceleração para 75 pontos-base.