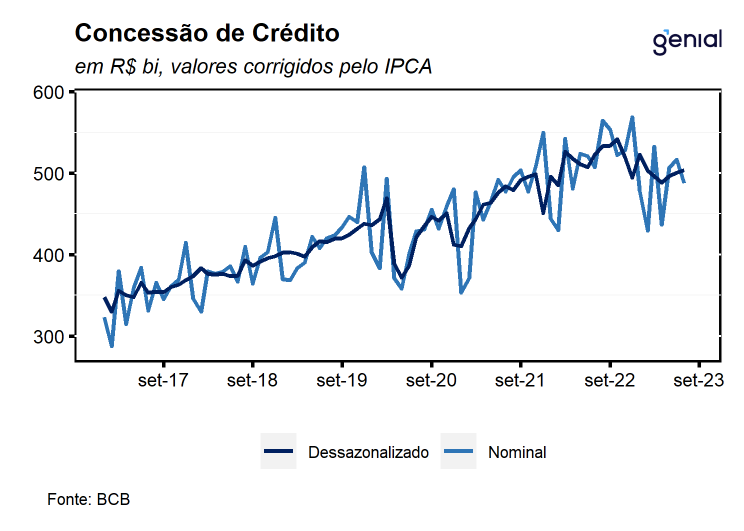

Em julho, o saldo das concessões de crédito apresentou contração de 0,2% m/m, de modo que, o volume de crédito do Sistema Financeiro Nacional (SFN) totalizou R$ 5,40 trilhões no mês. Este é resultado da combinação entre o recuo no saldo de crédito livre (-0,8% m/m) ter se sobreposto à expansão da carteira de crédito direcionado (0,7% m/m). No que diz respeito ao público, o desempenho no mês foi influenciado, principalmente, pela contração de 1,1% m/m no crédito destinado às empresas, ao passo em que houve expansão de 0,4% m/m no estoque de crédito para pessoas físicas, revertendo a queda de 0,1% m/m observada no mês imediatamente anterior.

Na variação interanual, houve mais um mês de perda de fôlego do saldo total de concessões, com avanço de 8,2% a/a, ante 9,2% a/a no mês imediatamente anterior. Este foi o décimo terceiro resultado consecutivo de arrefecimento da métrica, sinalizando que segue em curso o processo de perda de dinamismo do mercado de crédito. Com este resultado, acumula-se queda de 9,5 p.p. desde jun/22, refletindo a queda de 9,1 p.p. e de 8,6 p.p. no ritmo de expansão das carteiras de crédito às pessoas físicas e às empresas, respectivamente. Entretanto, ressaltamos que o processo de desaceleração nos últimos meses não aponta para rupturas no setor dado o ritmo moderado de contração observado no período, sugerindo que este movimento reflete os efeitos da política monetária contracionista sobre o mercado de crédito, sobretudo dos saldos de crédito livre tanto para empresas quanto para as famílias.

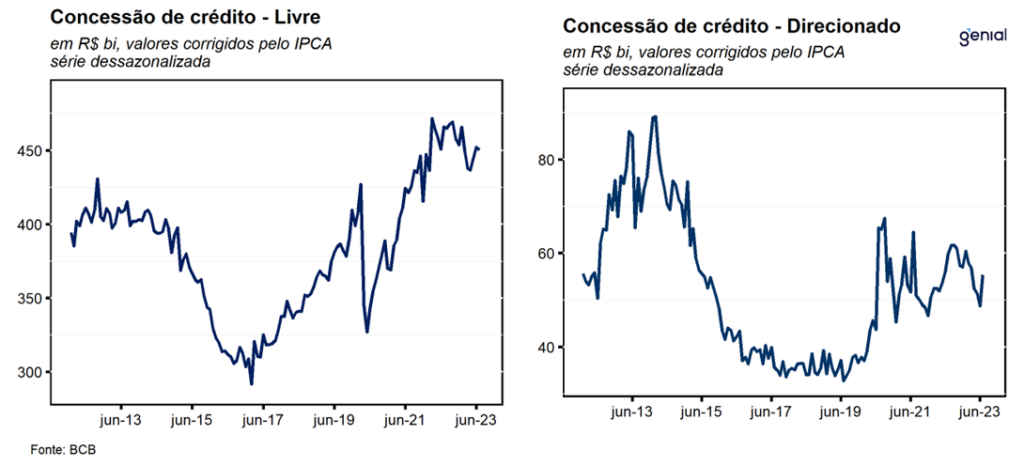

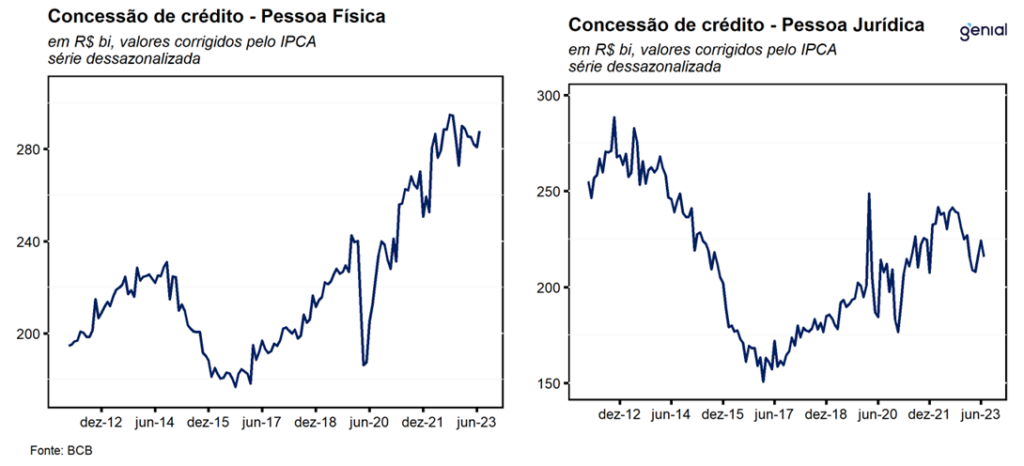

Para as pessoas físicas, o saldo de crédito livre voltou a se expandir, com variação de 0,3% m/m (totalizando R$ 1,84 trilhão), devolvendo parcialmente o recuo de -0,5% m/m observado no mês imediatamente anterior. Na métrica interanual, a tendência de desaceleração, sem rupturas, continua, visto que o ritmo de expansão desacelerou de 11,4% a/a em junho para 10,4% a/a em julho. No mês, o desempenho positivo teve como destaque para as Carteiras de cartão de crédito à vista (1,2% m/m e R$ 4,5 bilhões), Financiamento para a aquisição de veículos (0,7% m/m e R$ 2,0 bilhões), em linha com o início no mês do programa governamental de subsídio à veículos, e Crédito pessoal consignado para trabalhadores do setor público (0,4% m/m e R$ 1,3 bilhão). Em contrapartida, tivemos redução do saldo do Cartão de crédito rotativo (-2,0% m/m e -R$ 1,6 bilhão) e do Crédito pessoal não consignado (-0,4% m/m e -R$ 1,0 bilhão). Vale destacar que, embora o resultado do mês tenha apontado para uma melhora no perfil de crédito livre das pessoas físicas devido ao recuo na contratação do crédito via Cartão de crédito rotativo, este ainda se encontra em um patamar significativamente superior ao observado no período que precedeu a pandemia e deve continuar pressionando a alta de inadimplência nos próximos meses.

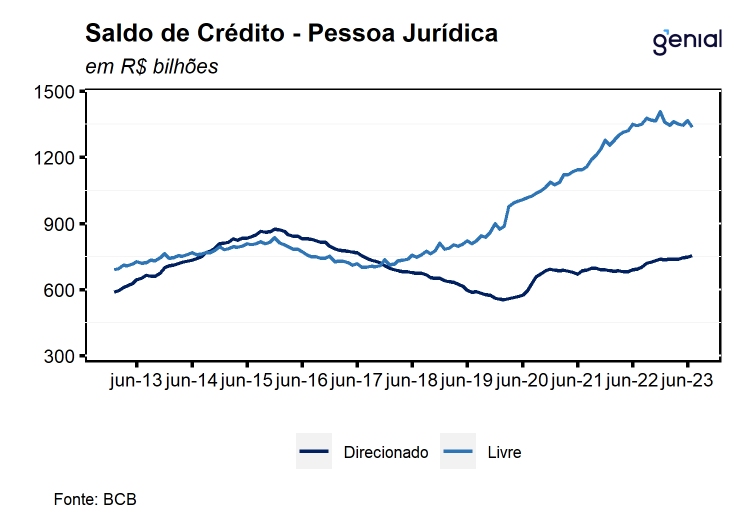

Já no crédito livre para as PJ, houve contração de 2,3% m/m, totalizando R$ 1,3 trilhão, compensando a expansão observada na leitura imediatamente anterior (1,5% m/m). Os destaques vão para as diminuições das Carteiras de desconto de duplicatas (-7,6% m/m e -R$13,1 bilhões), após movimento sazonal de expansão ocorrido no mês anterior, Antecipação de faturas de cartão de crédito (-12,8% m/m e -R$ 5,8 bilhões), Capital de giro total (-1,0% m/m e -R$ 4,5 bilhões), Cartão de crédito rotativo (-36,1% m/m e -R$ 2,9 bilhões), e adiantamento de contratos de câmbio – ACC (-2,2% m/m e -R$ 2,4 bilhões). Em contrapartida, destacamos o desempenho positivo da carteira de crédito para aquisição de veículos (0,5% m/m e R$ 550 milhões), que na nossa avaliação reflete o efeito positivo do início do programa de subsídios à aquisição de veículos anunciado pelo governo.

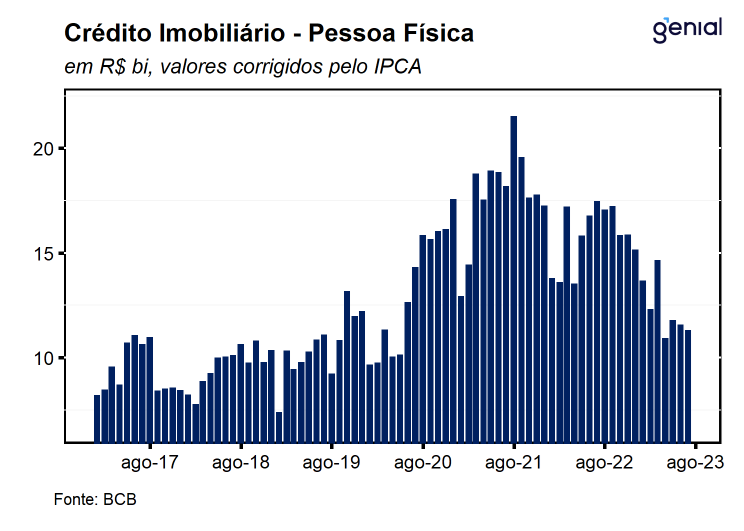

O volume de crédito com recursos direcionados alcançou R$ 2,2 trilhões em julho, elevação de 0,7% m/m no mês e de 12,5% a/a (ante 12,9% a/a em junho). Por segmento, as operações contratadas com as empresas avançaram 1,0% m/m e 9,0% a/a, atingindo R$ 753,9 bilhões, com destaque para a carteira de crédito rural a taxas de mercado, que apresentou alta de 15,6% m/m (+R$ 4,3 bilhões). Por sua vez, o crédito direcionado para as pessoas físicas cresceram 0,6% m/m e 14,3% a/a, alcançando o patamar de R$ 1,47 trilhão, com destaque para a carteira de crédito rural com taxas reguladas (1,4% m/m e R$ 3,6 bilhões) e financiamentos imobiliários com taxas reguladas (0,5% m/m e R$ 4,2 bilhões).

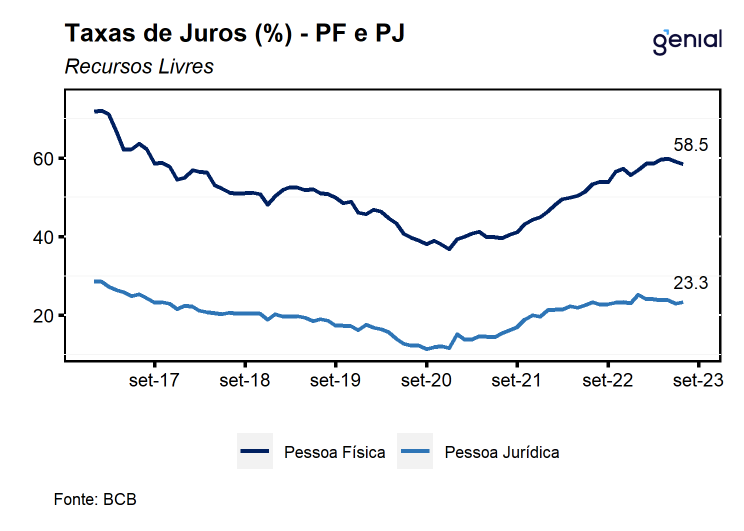

A taxa média de juros das operações de crédito recuou 0,3 p.p. na passagem de junho para julho, atingindo o nível de 31,4% a.a., ante 31,7% a.a. em junho, o segundo mês consecutivo de queda na taxa média de juros. Este resultado, tanto a queda nas taxas cobradas para aplicações feitas por pessoas jurídicas (passou de 20,0% a.a. para 19,8% a.a), quanto para pessoas físicas (de 37,6% a.a. para 37,2% a.a.). As taxas cobradas pelas instituições financeiras no crédito livre apresentaram queda de 0,3 p.p. em relação ao mês imediatamente anterior, alcançando o patamar de 44,3% a.a. Esse movimento foi determinado pelo aumento efetivo da taxa média de juros para operações contratadas com pessoas jurídicas (23,3% a.a.), com elevação de 0,3 p.p. no mês. Por sua vez, às taxas médias praticadas nas operações de crédito livre com pessoas físicas apresentou queda de 0,6 p.p. mês, atingindo o nível de 58,5% a.a. Vale destacar que tanto para as pessoas físicas quanto jurídicas as taxas de juros cobradas sobre a carteira de cartão de crédito rotativo apresentaram altas significativas no mês e, dessa forma, sinalizam que a deterioração do mercado de crédito deve continuar sendo observada nos próximos meses.

No contexto de taxa de juros e inflação elevadas, as taxas de inadimplência (atrasos superiores a 90 dias) seguem se sustentando em um patamar historicamente elevado. No crédito livre, a inadimplência das famílias apresentou queda de 0,1 p.p., recuando para 6,2%, em linha com o lançamento do programa Desenrola Brasil que teve como foco inicial a extinção de dívidas de até R$ 100, enquanto para pessoas jurídicas, houve aceleração de 0,2 p.p. para 3,3%, a maior taxa desde ago/18. Mesmo em um patamar historicamente baixo, a inadimplência de pessoa jurídica na modalidade livre apresentou uma elevação de 1,5 p.p. nos últimos 12 meses, com destaque para a inadimplência na modalidade de cheque especial (15,4%) e cartão de crédito (25,8%), enquanto para as famílias, a alta é de 0,6 p.p. no mesmo período, com destaque para o cartão de crédito rotativo, cuja inadimplência alcançou o patamar de 49,5%.

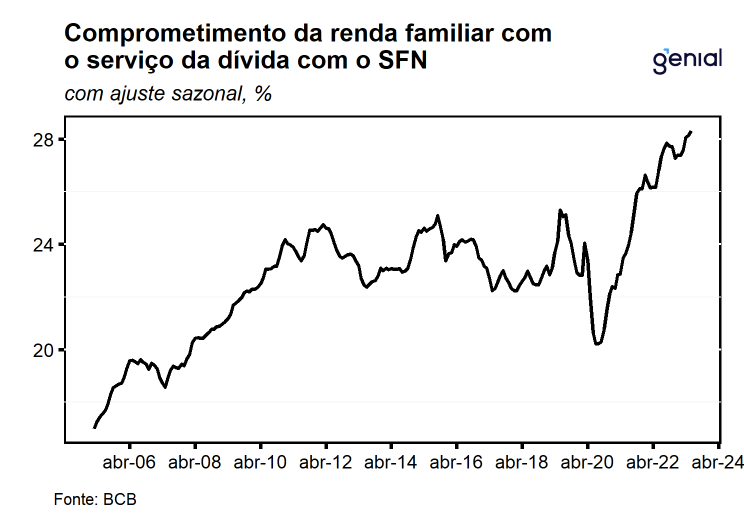

Na nossa avaliação, o mês de julho aponta para a continuidade do cenário de desaceleração do mercado de crédito, entretanto, observamos que este processo tem se mostrado gradativo e sem rupturas. Analisando os dados na métrica anual, fica clara a perda de fôlego nas principais aberturas, com as do saldo de concessões de crédito desacelerando desde jun/22 tanto para pessoas físicas quanto para empresas. É importante ressaltar, além disso, a deterioração ocorrida nos últimos meses no perfil de crédito das famílias, tanto pelo aumento da inadimplência quanto pela composição da carteira de crédito, com destaque para o patamar significativamente elevado do saldo de crédito rotativo, que possui elevada taxa de inadimplência. Além disso, destacamos a alta de 0,2 p.p. do indicador de comprometimento da renda das famílias para 28,3% em junho, renovando o nível mais elevado registrado na série histórica. Diante desse cenário, acreditamos que o BC se encontre atualmente em uma posição desafiadora. Por um lado, a dinâmica ainda perversa da inflação corrente combinada à desancoragem das expectativas de inflação mais longas, demandam que a autarquia mantenha a política monetária em patamar restritivo por um período mais prolongado, podendo, assim, promover uma deterioração ainda maior dos parâmetros apresentados anteriormente, sobretudo a inadimplência. Em contrapartida, uma mudança abrupta na condução da política monetária, pode descredibilizar o BC em um cenário adverso no que diz respeito à dinâmica de preços da economia, principalmente dos grupos de maior inércia inflacionária. Nesse contexto, avaliamos que a autarquia deva seguir o atual plano de voo, de cortes de 0,5 p.p. na taxa Selic nas próximas reuniões, de modo que, projetamos uma taxa Selic terminal de 11,75% a.a. em 2023. Acreditamos que este cenário como o mais adequado para dar continuidade ao atual ritmo de desaceleração das concessões de crédito, que vem acontecendo sem rupturas, e deve impactar a demanda agregada de maneira mais significativa a partir do segundo semestre de 2023.