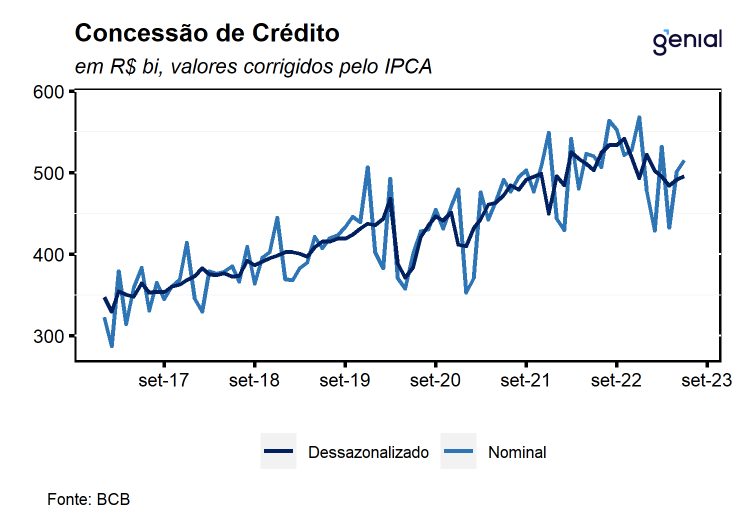

Em junho, o saldo das concessões de crédito apresentou expansão de 0,1% m/m, de modo que, o volume de crédito do Sistema Financeiro Nacional (SFN) totalizou R$ 5,40 trilhões no mês. Este é resultado da combinação entre a contração no saldo de crédito livre (-0,2% m/m) ter sido compensada pela expansão da carteira de crédito direcionado (0,5% m/m). No que diz respeito ao público o desempenho no mês foi influenciado, principalmente, pelo crescimento de 1,0% m/m no crédito destinado às empresas, ao passo em que houve contração de 0,4% m/m no estoque de crédito para pessoas físicas, revertendo parcialmente a expansão de 0,7% observada no mês anterior.

Na variação interanual, houve mais um mês de perda de fôlego do saldo total de concessões, com avanço de 8,9% a/a, ante 10,6% a/a no mês imediatamente anterior. Este foi o décimo terceiro resultado consecutivo de arrefecimento da métrica, sinalizando que segue em curso o processo de perda de dinamismo do mercado de crédito. Com este resultado, acumula-se queda de 8,8 p.p. desde jun/22, refletindo a queda de 9,2 p.p. e de 8,4 p.p. no ritmo de expansão das carteiras de crédito às empresas e às pessoas físicas, respectivamente. Entretanto, ressaltamos que o processo de desaceleração nos últimos meses não aponta para rupturas no setor dado o ritmo moderado de contração observado no período, sugerindo que este movimento reflete os efeitos da política monetária contracionista sobre o mercado de crédito, sobretudo dos saldos de crédito livre tanto para empresas quanto para as famílias.

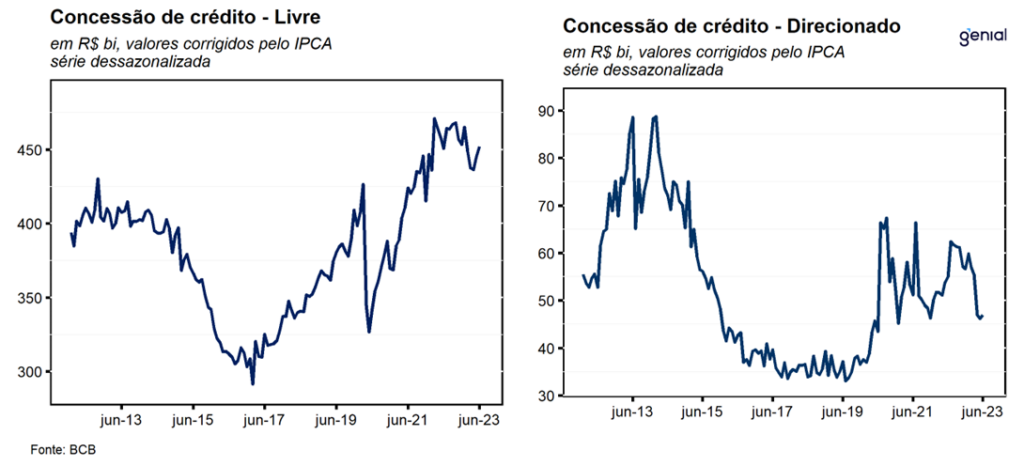

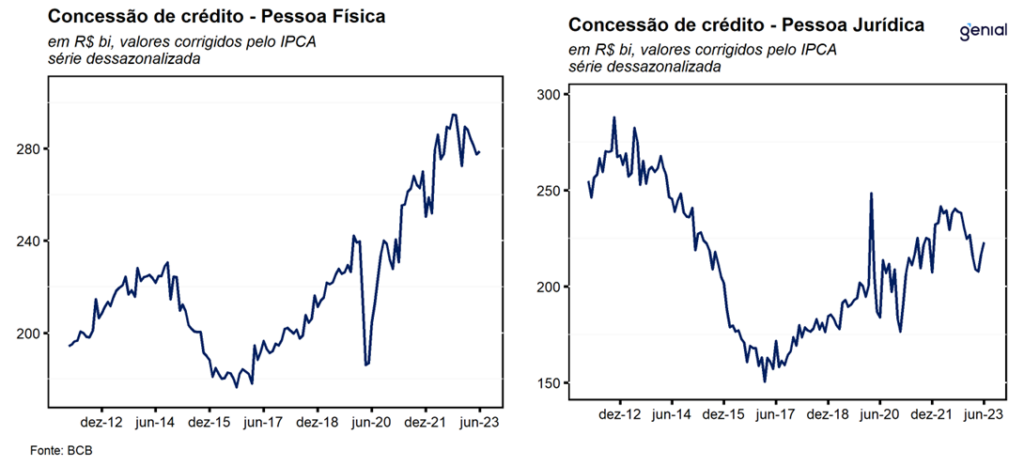

Para as pessoas físicas, o saldo de crédito livre voltou a se contrair, com variação de -1,3% m/m (totalizando R$1,82 trilhão), devolvendo a expansão na mesma magnitude observada no mês imediatamente anterior. Na métrica interanual, a tendência de desaceleração continua, diante da expansão de 10,6% a/a, ante 13,5% a/a em maio. No mês, o desempenho negativo se mostrou bastante disseminado entre as modalidades, com destaque para o Crédito pessoal não consignado (-2,8% m/m e -R$ 7,3 bilhões); Cartão de crédito (-1,1% m/m e -R$ 5,4 bilhões), devido a combinação entre a expressiva queda na carteira de Cartão de crédito parcelado (-9,9% m/m e -R$ 6,4 bilhões) ter sido parcialmente compensada pela expansão da carteira de Cartão de crédito rotativo (5,9% m/m e R$ 4,3 bilhões); e o Crédito consignado para aposentados e pensionistas do INSS (-1,9% m/m e -R$ 4,5 bilhões). Vale destacar que o saldo da carteira de Cartão de crédito rotativo ainda se encontra em um patamar significativamente superior ao observado no período que precedeu a pandemia e deve continuar pressionando a alta da inadimplência nos próximos meses. Na ponta positiva, vale destacar o desempenho da Carteira de crédito voltada para a aquisição de veículos que apresentou alta de 0,7% m/m, com aumento de R$ 1,8 bilhão em relação ao mês anterior. Já no crédito livre para as PJ, houve expansão de 1,4% m/m, totalizando R$ 1,37 trilhão, após recuo de 0,3% m/m na leitura anterior. Os destaques vão para o crescimento das carteiras de Desconto de duplicatas (9,2% m/m e R$ 13,6 bilhões), influenciado por fatores sazonais; Outros créditos livres (7,9% m/m e R$ 9,7 bilhões); e Adiantamento de contratos de câmbio (2,0% m/m e R$ 2,0 bilhões).

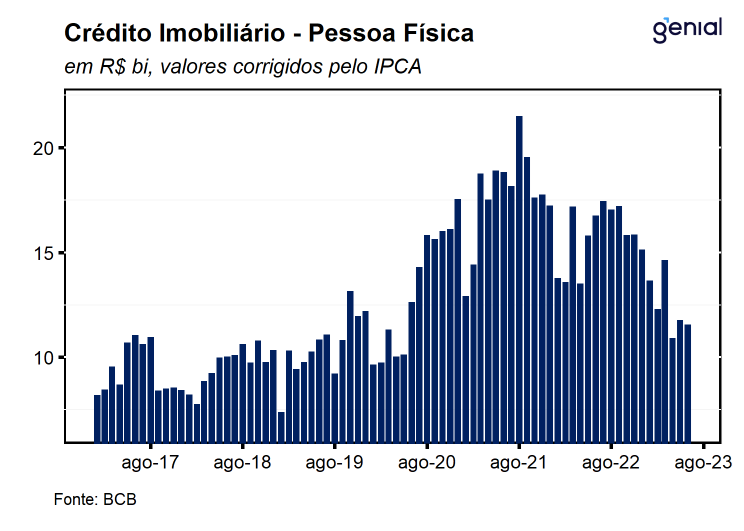

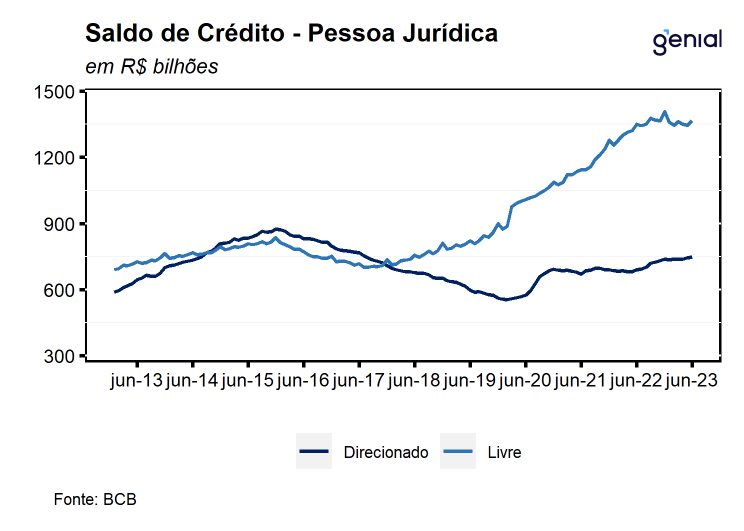

O volume de crédito com recursos direcionados alcançou R$ 2,21 trilhões em junho, elevação de 0,5% m/m no mês e de 13,0% a/a (ante 14,0% a/a em maio). Por segmento, as operações contratadas com as empresas avançaram 0,1% m/m e 8,1% a/a, atingindo R$ 746,1 bilhões. Por sua vez, o crédito direcionado para as pessoas físicas cresceram 0,7% m/m e 15,7% a/a, alcançando o patamar de R$ 1,47 trilhão, com destaque para os desempenhos das carteiras de Crédito rural a taxas de mercado e Financiamento imobiliário que avançaram R$ 10,36 bilhões e R$ 4,76 bilhões frente a maio, respectivamente.

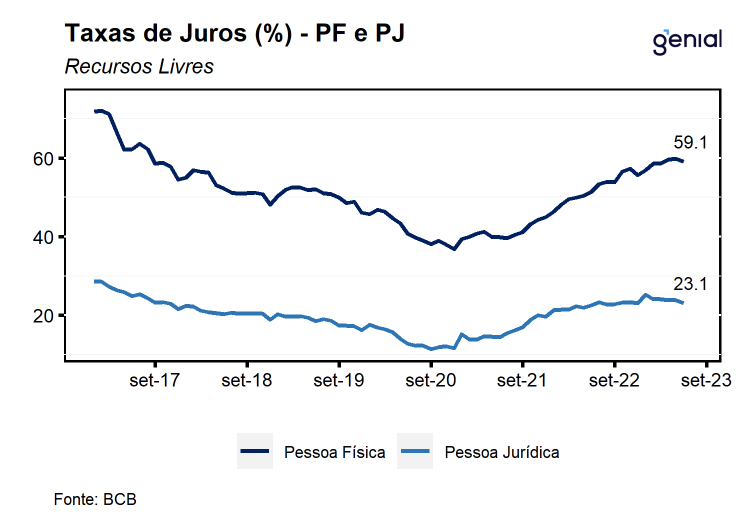

A taxa média de juros das operações de crédito recuou 0,8 p.p. na passagem de maio para junho, atingindo o nível de 31,7% a.a., ante 32,5% a.a. em maio, encerrando uma sequência de 5 altas consecutivas. Este resultado, tanto a queda nas taxas cobradas para aplicações feitas por pessoas jurídicas (passou de 21,0% a.a. para 20% a.a), quanto para pessoas físicas (de 38,2% a.a. para 37,6% a.a.). As taxas cobradas pelas instituições financeiras no crédito livre acumularam alta de 5,6 p.p. em relação ao mesmo mês do ano anterior, alcançando o patamar de 44,6% a.a., recuando em relação ao mês anterior (45,4% a.a.). O destaque vai para a queda na taxa de juros do cartão de créidto rotativo que recuou 16,7 p.p. em relação ao mês de maio, saindo de 454% a.a. para 437,3% a.a., que ainda permanece em um patamar significativamente elevado e, dessa forma, deve continuar contribuindo para a deterioração da inadimplência nos próximos meses, diante da piora no perfil de endividamento das famílias marcado pelo elevado saldo da carteira de crédito rotativo. No crédito livre destinado às empresas, a taxa média ficou em 23,1% a.a., recuando 0,7 p.p. em relação ao mês anterior e alta 0,5 p.p. em relação ao mesmo período do ano anterior.

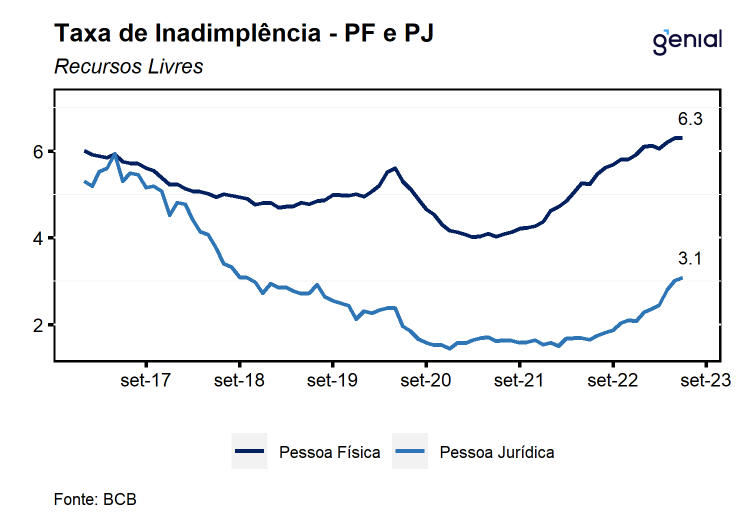

No contexto de taxa de juros e inflação elevadas, as taxas de inadimplência (atrasos superiores a 90 dias) seguem dando sinais de deterioração do mercado de crédito. No crédito livre, a inadimplência das famílias ficou estável no mês permanecendo em 6,3%, o patamar mais elevado desde out/16, enquanto, para pessoas jurídicas, houve aceleração de 0,1 p.p. para 3,1%, a maior taxa desde out/18. Mesmo em um patamar historicamente baixo, a inadimplência de pessoa jurídica na modalidade livre apresentou uma elevação de 1,4 p.p. nos últimos 12 meses, com destaque para a inadimplência na modalidade de cheque especial (15,3%), enquanto para as famílias, a alta é de 1,1 p.p. no mesmo período, com destaque para o cartão de crédito rotativo, cuja inadimplência alcançou o patamar de 49,1%.

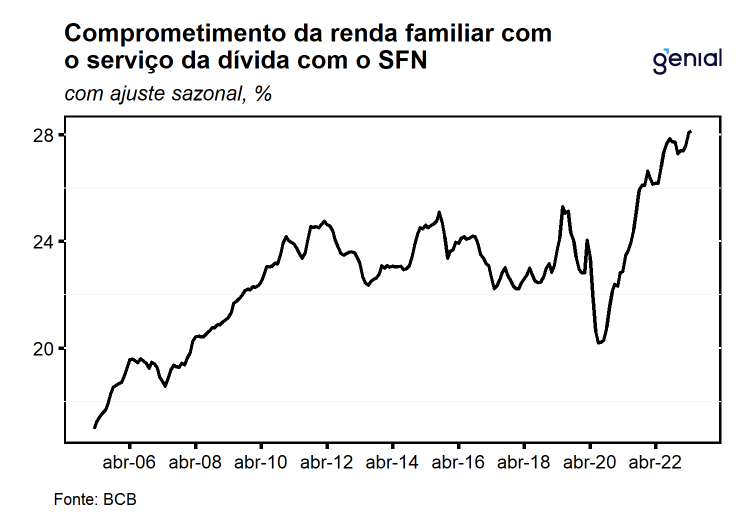

Na nossa avaliação, o mês de junho aponta para a continuidade do cenário de desaceleração do mercado de crédito, entretanto, observamos que este processo tem se mostrado gradativo e sem rupturas. Analisando os dados na métrica anual, fica clara a perda de fôlego nas principais aberturas, com as do saldo de concessões de crédito desacelerando desde jun/22 tanto para pessoas físicas quanto para empresas. É importante ressaltar, além disso, a deterioração do perfil de crédito das famílias, tanto pelo aumento da inadimplência, que já está em patamares elevados e em tendência de aceleração, quanto pela composição dessas concessões, com destaque para o patamar significativamente elevado do saldo de crédito rotativo e uma elevada taxa de inadimplência. Além disso, destacamos a estabilização do indicador de comprometimento da renda das famílias que permaneceu no patamar de 28,1% em maio, o nível mais elevado da série histórica. Diante disso, acreditamos que o BC se encontre atualmente em uma posição desafiadora. Por um lado, a manutenção da Selic em patamar significativamente restritivo para combater a inflação que ainda se encontra desancorada pode acelerar a deterioração dos parâmetros apresentados anteriormente, sobretudo a inadimplência. Em contrapartida, uma mudança abrupta na condução da política monetária pode descredibilizar o BC em um cenário adverso no que diz respeito à dinâmica de preços da economia, principalmente dos grupos de maior inércia inflacionária. Nesse contexto, esperamos que a autarquia adote uma postura mais conservadora na próxima reunião com um corte de 0,25 p.p. na taxa Selic e posteriormente acelerar o ritmo de cortes para 0,5 p.p. ao longo de 2023, encerrando o ano com uma taxa Selic no patamar de 12,0% a.a. Acreditamos que este cenário deve dar continuidade ao atual ritmo de desaceleração das concessões de crédito que deve impactar a atividade econômica, sobretudo desaquecendo a demanda interna de maneira mais significativa a partir do segundo semestre de 2023.