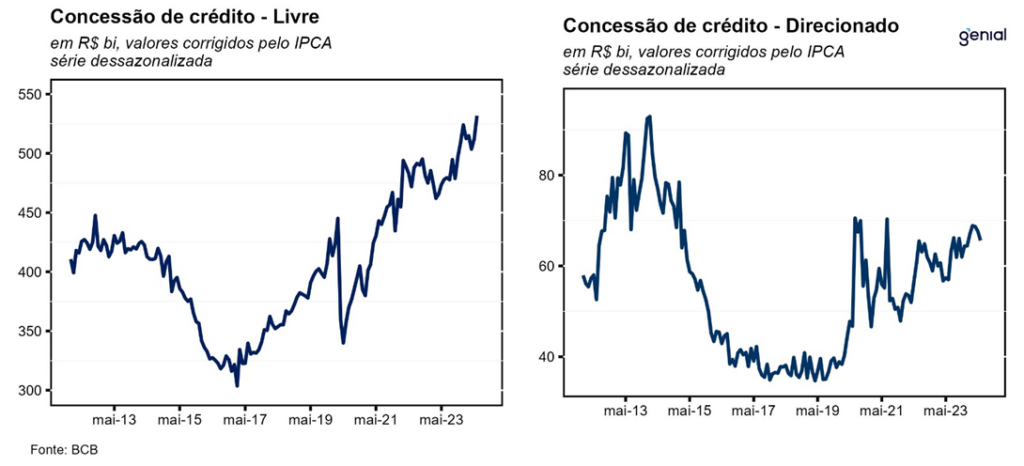

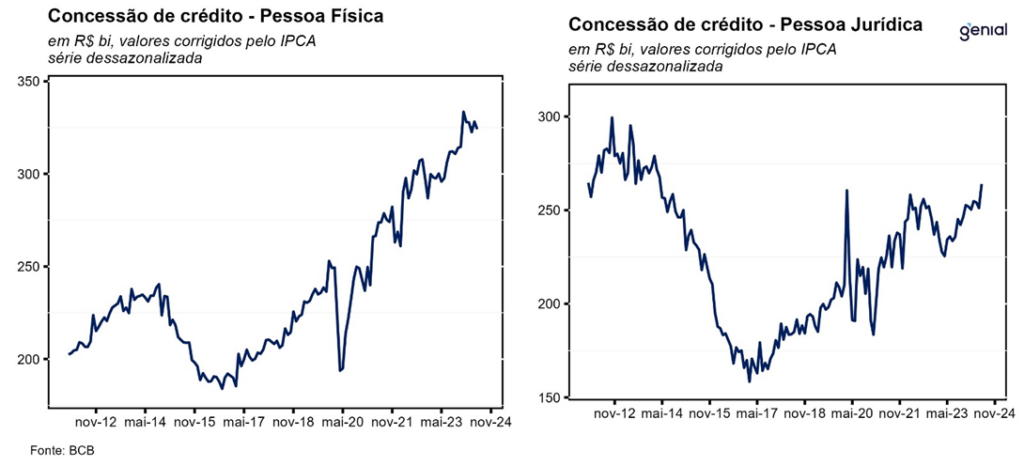

Em junho, o saldo das concessões de crédito avançou 1,2% m/m, de modo que, o volume de crédito do Sistema Financeiro Nacional (SFN) totalizou R$ 6,0 trilhões no mês. Este é resultado da combinação entre o avanço observado no saldo de crédito livre (1,3% m/m) e do avanço do saldo no crédito direcionado (0,8% m/m). No que diz respeito ao público, o desempenho no mês foi influenciado, principalmente, pelo avanço de 2,2% m/m no saldo de crédito destinado às empresas, ao passo em que houve avanço de 0,4% m/m no crédito destinado às famílias. Em relação às concessões, houve aumento de 1,5% m/m no crédito livre e de0,8% m/m no crédito direcionado.

Na variação interanual, observou-se uma alta de 0,7 p.p em relação ao mês anterior, em termos nominais, com avanço de 9,9% a/a, o quinto mês de avanço consecutivo.

Para as pessoas físicas, o saldo de crédito livre apresentou avanço de 0,5% na passagem de maio para junho, ante aumento de 0,6% no mês imediatamente anterior, com destaque para as expansões nas modalidades de financiamento para a aquisição de veículos (1,8%), crédito pessoal consignado para beneficiários do INSS (1,3%) e crédito pessoal para trabalhadores do setor público (0,6%). Na métrica interanual, observou-se uma variação de 9,5% a/a, ante 8,3% a/a no mês anterior.

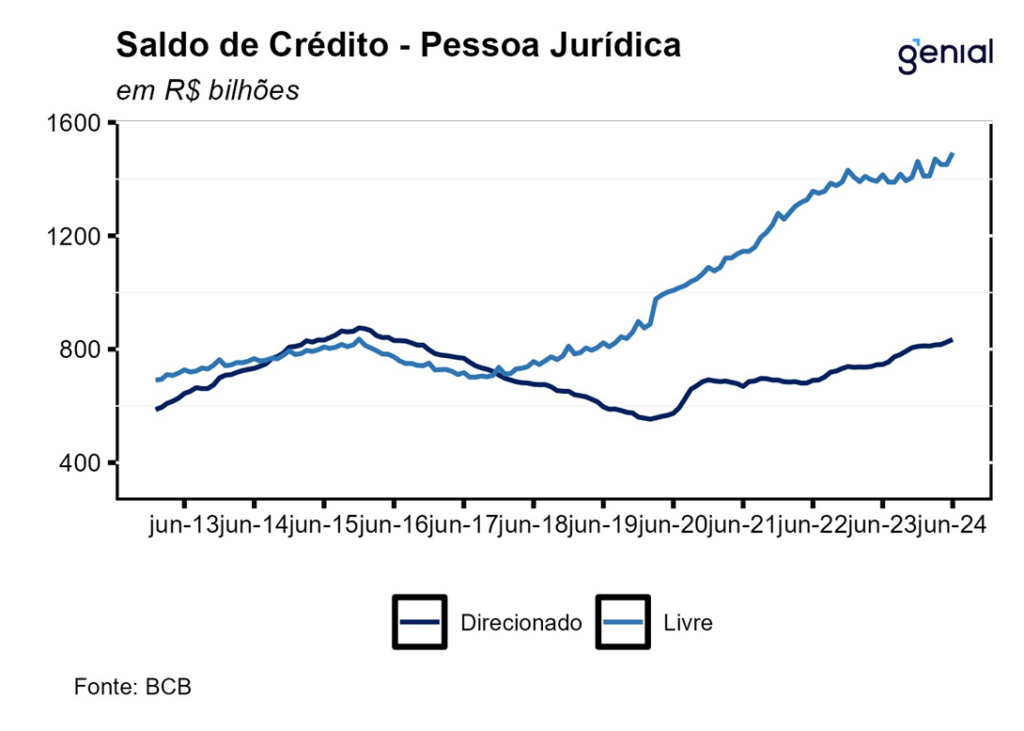

Já no crédito livre para as pessoas jurídicas, houve avanço de 2,9% m/m em junho, ante estabilidade no mês imediatamente anterior. Nesse contexto, os destaques foram: operações de desconto de duplicatas (16,4%), de antecipação de faturas de cartão de crédito (0,7%) e de cartão de crédito rotativo (3,9%).

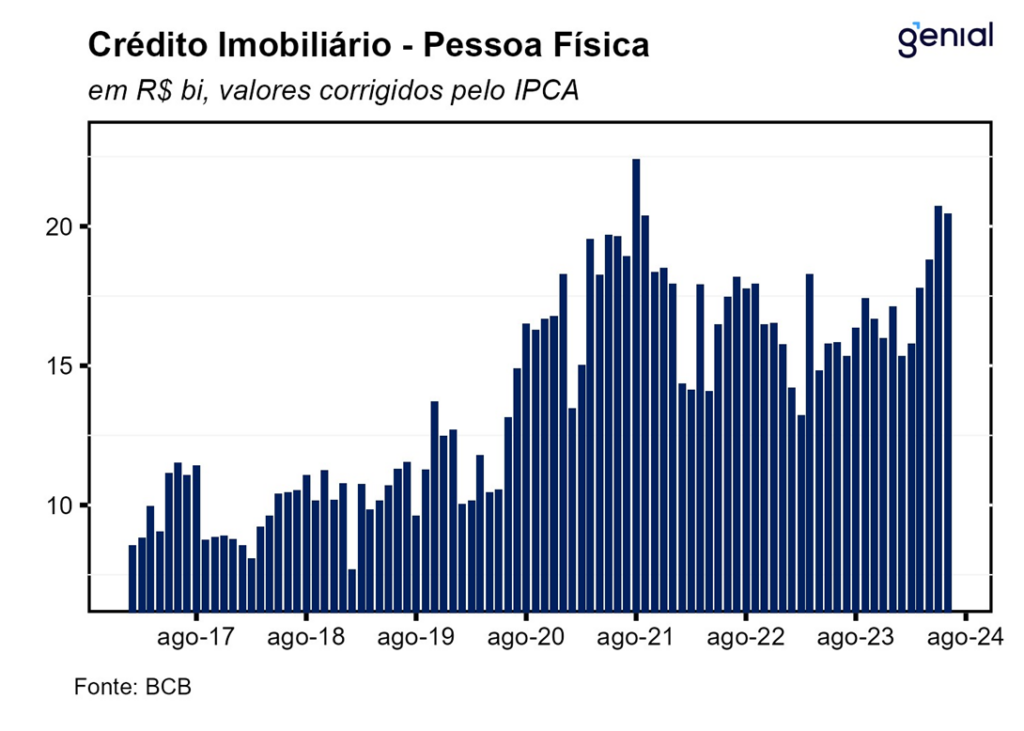

O volume de crédito com recursos direcionados alcançou R$ 2,5 trilhões em junho, elevação de 0,8% m/m no mês e de 13,0% a/a. Por segmento, as operações contratadas com as empresas avançaram 1,1% m/m e 11,8% a/a. Por sua vez, o crédito direcionado para as pessoas físicas cresceu 0,7% m/m e 13,7% a/a, com destaque para as operações de financiamento imobiliários com taxas reguladas, cuja carteira encontra-se próxima de R$1 trilhão.

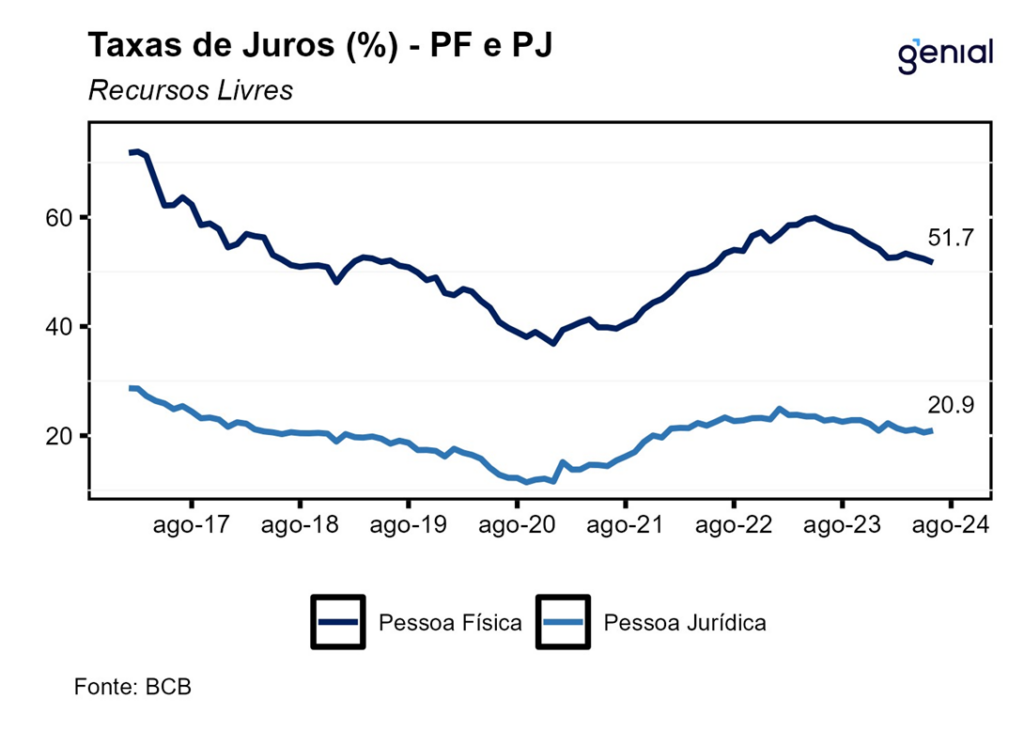

A taxa média de juros das operações de crédito recuou 0,2 p.p. na passagem de maio para junho, atingindo o nível de 27,6% a.a. Esse movimento foi determinado pela alta de 0,4 p.p. nas taxas médias de juros para operações contratadas com pessoas jurídicas (18,5% a.a), ao passo em que houve queda de 0,4 p.p nas taxas cobradas sobre a carteira das famílias (32,0% a.a).

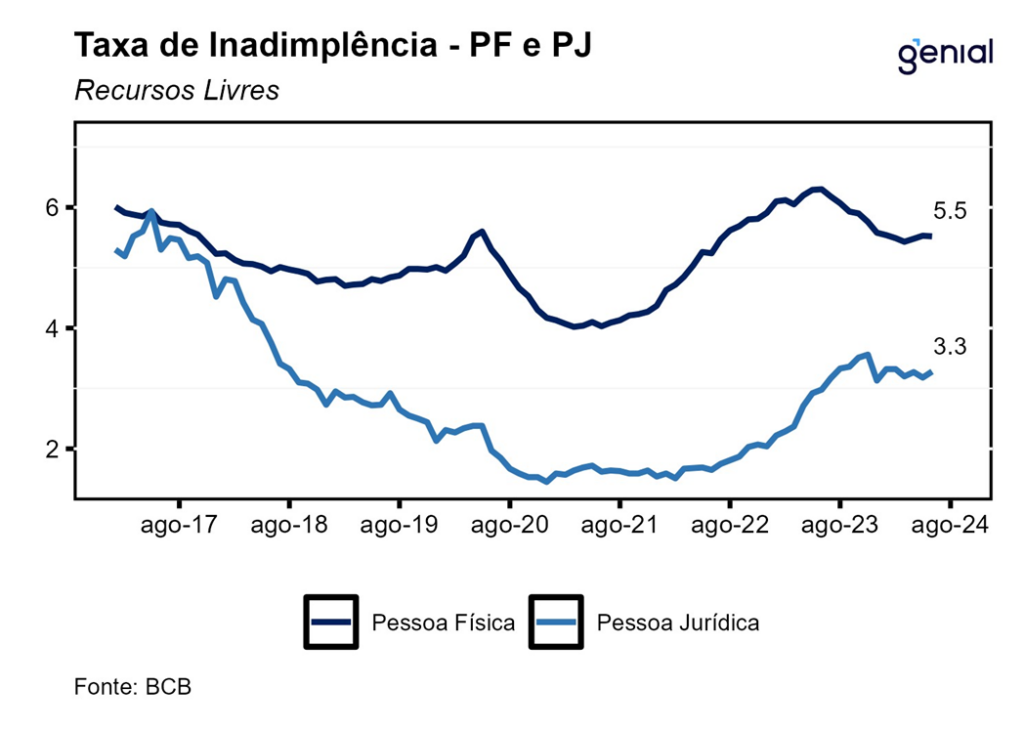

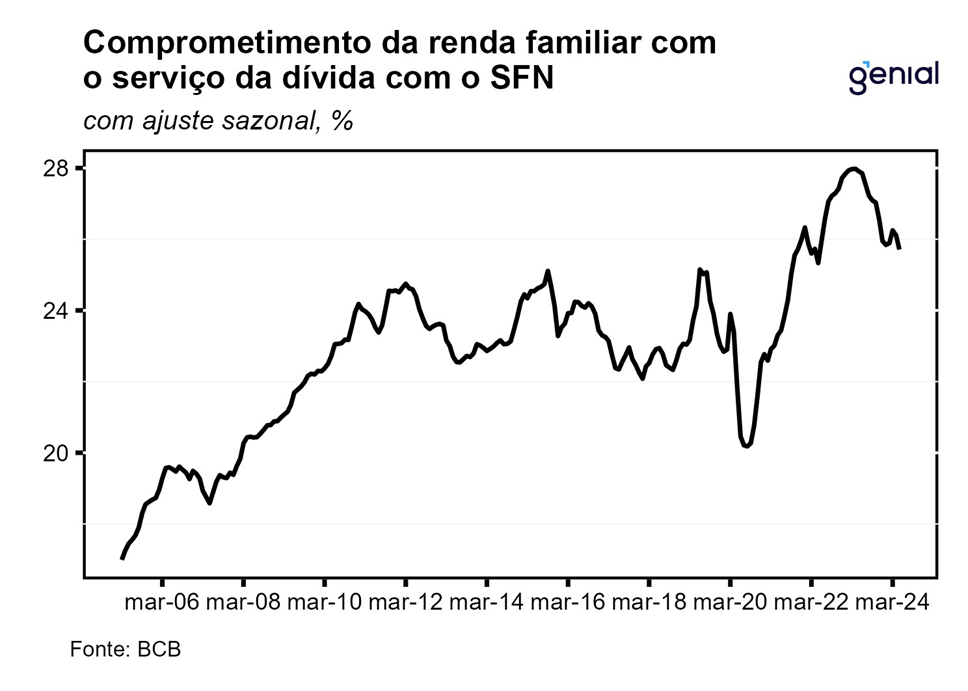

No contexto de taxa de juros e inflação elevadas, as taxas de inadimplência (atrasos superiores a 90 dias) seguem se sustentando em um patamar historicamente elevado. No crédito livre, a inadimplência das manteve-se em 5,50 enquanto para pessoas jurídicas a inadimplência apresentou alta de 0,1 p.p. para 3,3%. Nesse sentido, o endividamento das famílias recuou para 47,5% em maio, com diminuição de 0,2 p.p. na comparação com o mês anterior e queda de 1,4 p.p em 12 meses. Além disso, o comprometimento da renda atingiu 25,7% em maio, recuando 0,4 p.p. no mês e 2,2 p.p. em doze meses.

De maneira geral, os dados continuam mostrando uma melhora do endividamento e da inadimplência em janelas maiores de tempo. Assim, a melhora na saúde financeira das famílias somada ao conjunto de medidas promovidas pelo governo de impulso fiscal e à resiliência do mercado de trabalho, devem contribuir para que haja recuperação das concessões de crédito livre PF ao longo do ano. Isso, em conjunto com a expectativa da queda do comprometimento da renda com o pagamento da dívida, deve contribuir para que o consumo das famílias seja um vetor de crescimento importante ao longo deste ano.