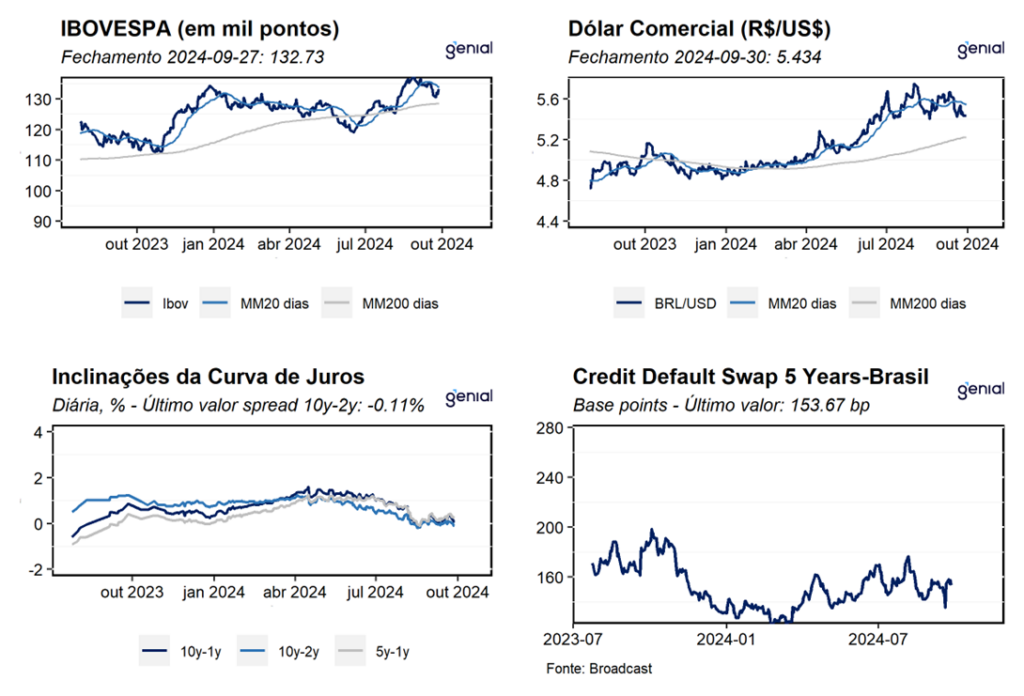

Dados de Frequência Diária

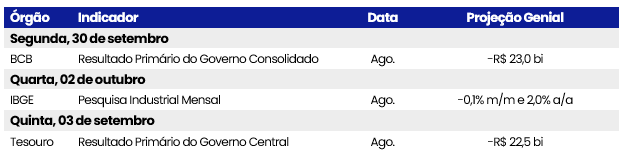

Agenda da Semana

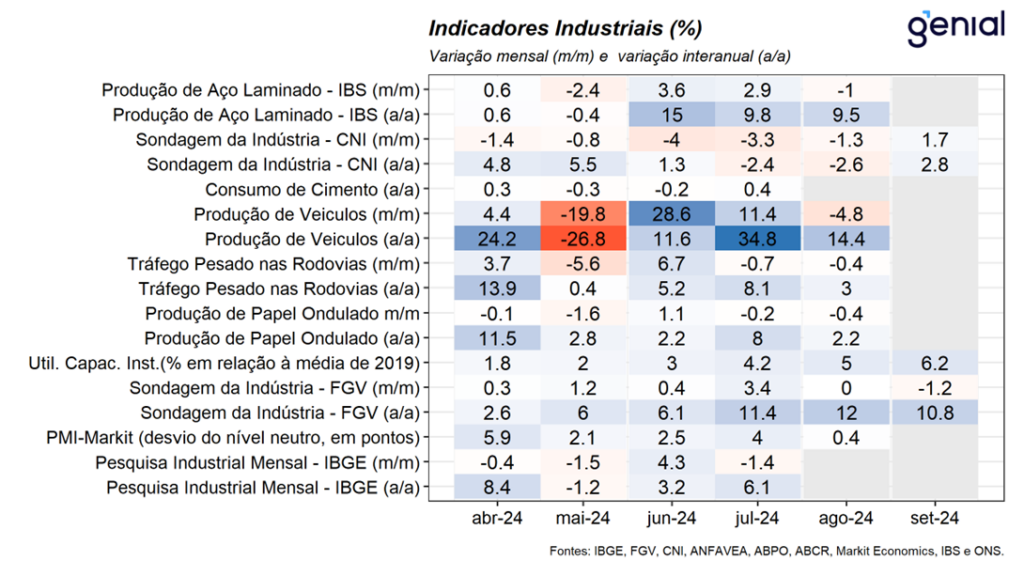

Frequência Mensal – Indústria

Indústria: Na última semana, tivemos a divulgação da sondagem da indústria da FGV referente ao mês de setembro. Nesse sentido, o indicador registrou recuo de 1,2% m/m na passagem de agosto para setembro, interrompendo uma sequência de 5 resultados não negativos do indicador. Este resultado derivou das quedas observadas no indicador de situação atual (-0,6% m/m) e do índice de expectativas (-1,7% m/m), sugerindo uma piora da confiança da indústria mais generalizada diante da retomada do ciclo de aperto monetário e gera uma maior cautela por parte dos empresários. Nesta semana, teremos a divulgação da Pesquisa Industrial Mensal do IBGE referente ao mês de agosto. Nesse sentido, em posse dos indicadores antecedentes divulgados até a última semana, que em sua maioria apontam para a continuidade do processo de arrefecimento da atividade industrial, projetamos que a indústria deve registrar ligeira contração de 0,1% m/m na passagem de julho para agosto.

Setor de Serviços

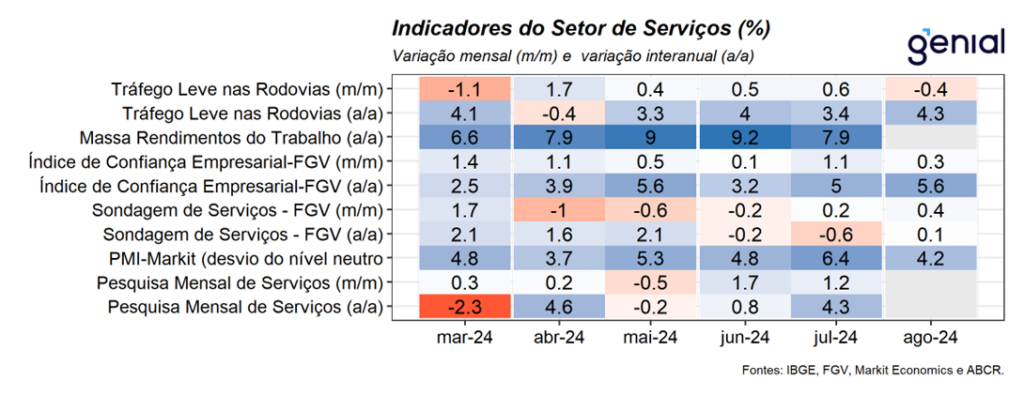

Serviços: Não houve divulgações na última semana.

Setor de Varejo

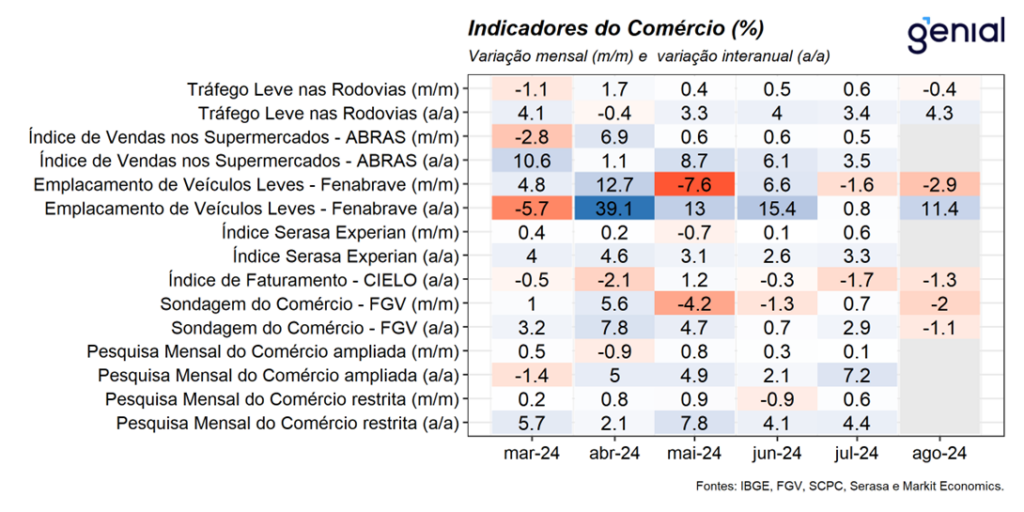

Varejo: Não houve divulgações na última semana.

Demais Indicadores

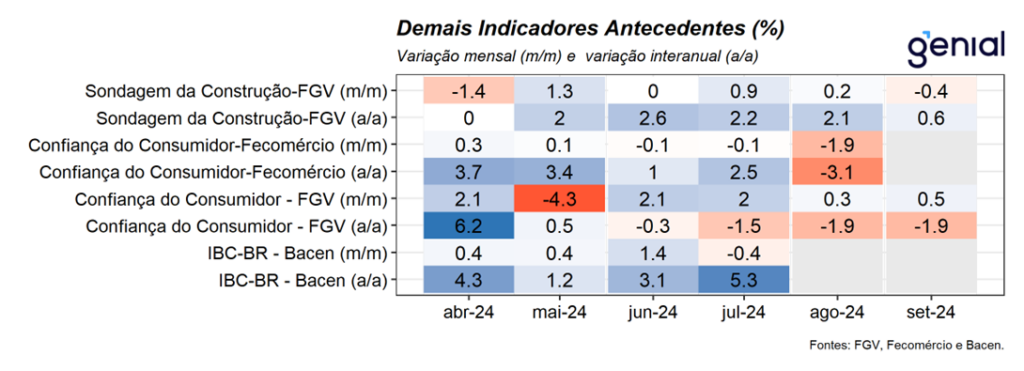

Demais Indicadores: Na última semana, tivemos a divulgação das sondagens da construção e do consumidor da FGV referentes ao mês de setembro. Nesse sentido, a sondagem do consumidor registrou alta de 0,5% m/m na passagem de agosto para setembro, dando continuidade à sequência de 3 altas consecutivas registradas nos meses imediatamente anteriores. Com este resultado, o indicador alcançou o patamar de 93,7 pontos, o patamar mais elevado registrado desde set/23. O desempenho no mês foi derivado da combinação entre o recuo de 0,2% m/m do indicador da situação atual e a alta de 0,8% m/m do índice de expectativas. Na nossa avaliação, a composição do índice em setembro reflete o robusto desempenho da atividade econômica e do mercado de trabalho e perspectiva de manutenção desse bom momento nos próximos meses. Por sua vez, a sondagem da construção registrou contração de 0,4% m/m, de modo que, o indicador alcançou o patamar de 97,1 pontos, e interrompeu a sequência de quatro altas consecutivas registradas nos meses imediatamente anteriores. O resultado foi derivado de desempenhos heterogêneos entre os indicadores que compõem o índice. Por um lado, o índice de situação atual registrou alta de 0,3% m/m, ao passo em que o índice de expectativas registrou contração de 0,9% m/m. Este desempenho na nossa avaliação reflete a combinação entre o bom momento do setor da construção, sobretudo diante do bom desempenho da demanda atual, e a mudança na trajetória da condução da política monetária com a retomada do ciclo de alta de juros que pesou sobre a avaliação futura.

Mercado de Trabalho

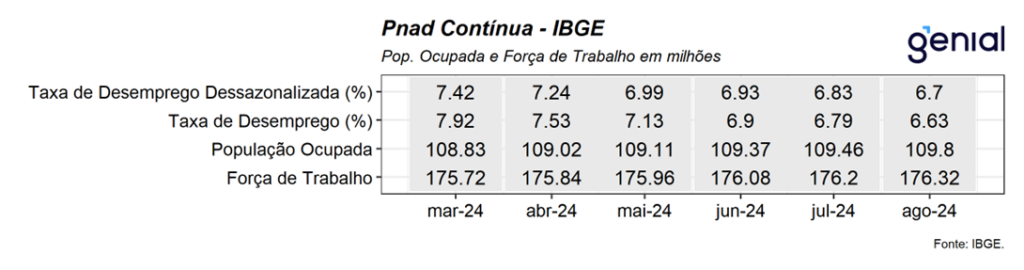

Mercado de Trabalho: Na última semana, tivemos a divulgação dos indicadores do mercado de trabalho referentes ao mês de agosto. Nesse sentido, a PNAD registrou recuo da taxa de desemprego de 0,2 p.p. saindo de 6,8% da força de trabalho em julho para 6,6% em agosto, vindo em linha com o piso das estimativas de mercado (Broadcast+). Com este resultado, houve queda de 0,5 p.p. da taxa de desemprego em relação ao trimestre móvel encerrado em maio. Essa foi a menor taxa de desocupação para um trimestre móvel encerrado em agosto na série histórica. O recuo da taxa de desemprego foi marcado pelo avanço de 1,2% da população ocupada, renovando o patamar recorde da série histórica, ao passo em que a população desocupada registrou um significativo recuo de 6,5% no trimestre, alcançando o menor contingente de desempregados desde o trimestre móvel encerrado em dez/14. Por sua vez, os números do mercado de trabalho formal do Caged apontaram para uma criação líquida de 232,5 mil postos de trabalho formais em agosto, vindo ligeiramente abaixo do consenso de mercado (241,0 mil). Os números mais recentes mostram que os saldos líquidos positivos foram bastante disseminados entre os grupamentos de atividade, sinalizando que o desempenho da economia se mostra robusto nesse início de segundo semestre, apesar da política monetária contracionista. Em suma, os números divulgados hoje seguem sugerindo que o mercado de trabalho continuará apresentando desempenho robusto ao longo do segundo semestre de 2024. Por um lado, avaliamos que a resiliência do mercado de trabalho atua como um dos principais impulsionadores da atividade econômica em 2024, indo na direção da nossa avaliação que o consumo será o principal driver de crescimento. Por outro lado, o superaquecimento do mercado de trabalho capturado, principalmente, pela dinâmica de salários e massa de rendimento que avança em ritmo incondizente com o cumprimento da meta da inflação são importantes fatores de risco altistas para a dinâmica de preços no ano.