Dados de Frequência Diária

Agenda da Semana

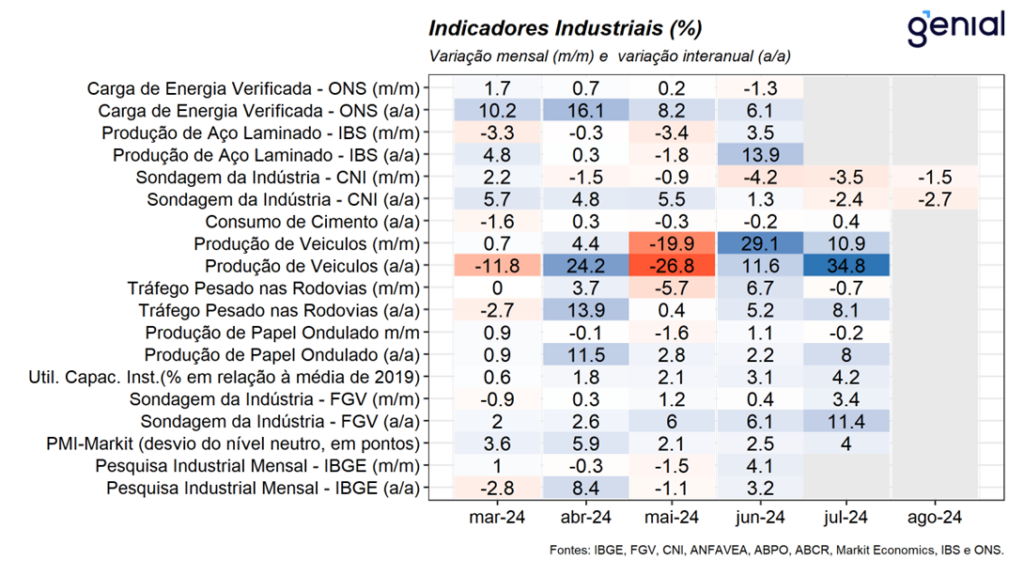

Frequência Mensal – Indústria

Indústria: Na última semana, tivemos a divulgação dos indicadores da produção de papel ondulado da ABPO e da sondagem da indústria da CNI referentes aos meses de julho e agosto, respectivamente. Nesse sentido, a produção de papel ondulado registrou recuo de 0,2% m/m na passagem de junho para julho. Embora o indicador tenha apresentado ligeiro recuo no mês, na comparação interanual, o indicador registrou alta de 8,0% a/a, o décimo avanço consecutivo nesta métrica. Por sua vez, a sondagem da indústria da CNI registrou recuo de 1,5% m/m, dando continuidade à sequência de 4 quedas consecutivas registradas nos meses imediatamente anteriores. Este resultado derivou da combinação entre as quedas de 0,6% m/m do índice de condições atuais e de 2,0% m/m do indicador de expectativas. Cabe destacar que o índice de perspectivas futuras também acumulou o quinto mês consecutivo de contração, sinalizando um maior pessimismo em relação ao cenário prospectivo diante do fim do ciclo de afrouxamento monetário e o crescente risco de retomada do ciclo de altas da taxa de juros.

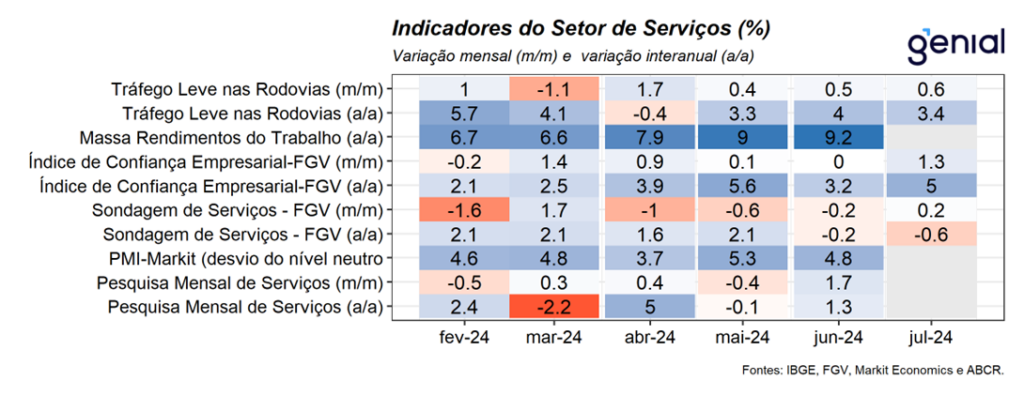

Setor de Serviços

Serviços: Na última semana, tivemos a divulgação da pesquisa mensal de serviços do IBGE referente ao mês de junho. Nesse sentido, o indicador registrou avanço de 1,7% m/m na comparação mensal, vindo melhor do que o consenso de mercado que projetava alta de 0,9% m/m (Broadcast+). Na comparação interanual, houve avanço de 1,3% a/a que também superou a expectativa mediana de mercado (1,0% a/a, Broadcast+). Com este resultado, o setor se encontra 14,3% acima do nível pré-pandemia e reverte a queda de 0,4% m/m observada no mês de maio, decorrente dos efeitos das chuvas no Rio Grande do Sul, de modo que, atingiu o patamar mais elevado da série histórica. Assim, o setor de serviços deixa um carrego estatístico de 1,0% para o terceiro trimestre e de 2,0% para 2024. O resultado no mês refletiu a alta de todas as 5 grandes atividades investigadas, com destaque para os serviços de transportes (1,8% m/m) e de informação e comunicação (2,0% m/m). Após a leitura negativa do mês passado, o setor de serviços retomou a trajetória de crescimento com expansão acima das expectativas. Assim, seguimos avaliando que a perspectiva segue positiva para o setor em função do mercado de trabalho aquecido e da resiliência do consumo doméstico, que deve continuar sendo impulsionado pela melhora dos indicadores de crédito e pelas políticas de impulso à demanda aprovadas pelo governo. Com este resultado, avaliamos que há um viés altista tanto para a nossa projeção de crescimento do PIB do segundo trimestre de 0,5% t/t quanto para a do ano de 2024 de 2,2%.

Setor de Varejo

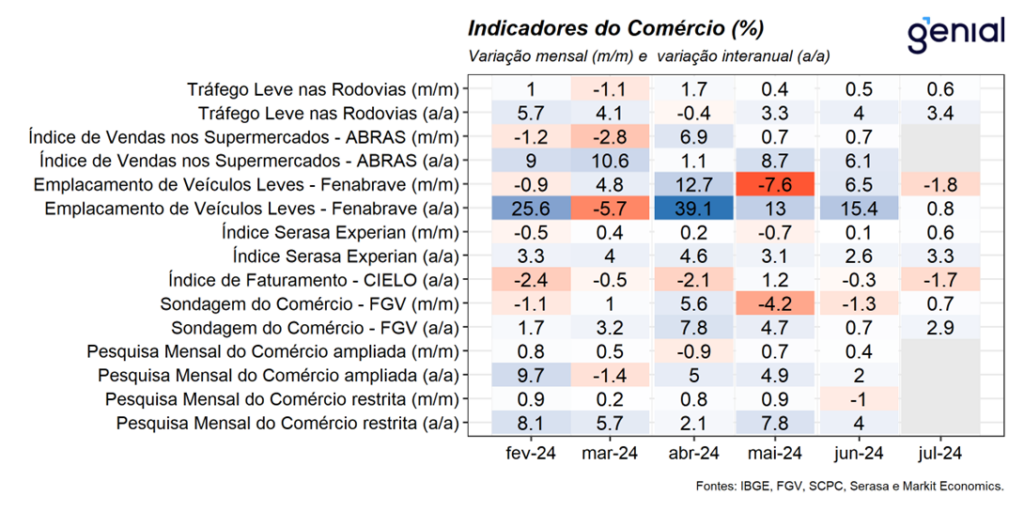

Varejo: Na última semana, tivemos a divulgação da pesquisa mensal do comércio do IBGE referente ao mês de junho. Nesse sentido, o indicador registrou recuo de 1,0% m/m em relação ao mês anterior, vindo pior do que o consenso de mercado (-0,1% m/m, Broadcast+). Na comparação interanual, o volume de vendas do comércio apresentou alta de 4,0% a/a. Com este resultado, o setor varejista acumulou alta de 3,6% em 12 meses e se encontra 8,1% acima do nível pré-pandemia e 1,0% abaixo do patamar mais elevado obtido em maio deste ano. No que se refere ao varejo restrito, o resultado no mês refletiu o desempenho negativo entre quatro das oito atividades pesquisadas. Nesse sentido, vale destacar Hiper, supermercados, produtos alimentícios, bebidas e fumo (-2,1% m/m) e Outros artigos de uso pessoal e doméstico (-1,8% m/m). Por outro lado, segmentos ligados a Equipamentos e material para escritório (1,2% m/m) e Móveis e eletrodomésticos (2,6% m/m) foram os destaques positivos no mês. Em relação as vendas no varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios), houve aumento de 0,4% m/m frente ao mês de maio, pior que a mediana das projeções de 1,3% (Broadcast+). Embora as vendas no varejo tenham apresentado desempenho negativo no mês, vale destacar que este resultado ocorre após cinco meses consecutivos de crescimento, período em que o comercio varejista alcançou o patamar mais elevado da série histórica. Para os próximos meses, avaliamos que a robustez do mercado de trabalho e os efeitos inerciais das políticas fiscais atuarão como importantes vetores de crescimento da economia ao longo do segundo semestre.

Demais Indicadores

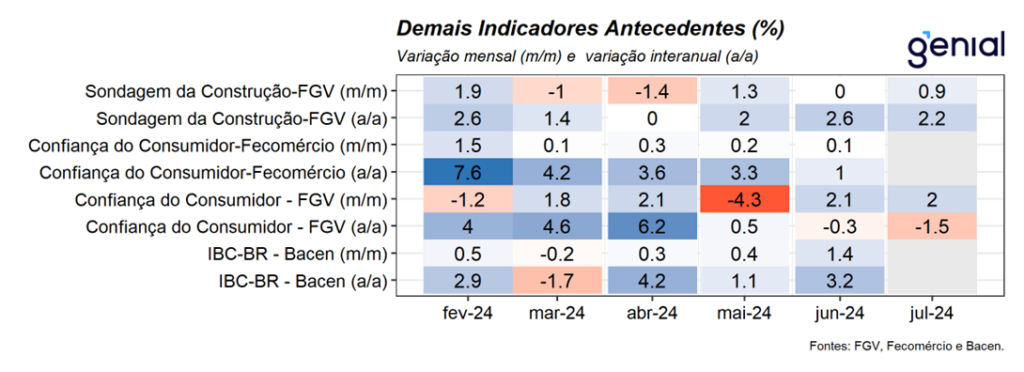

Demais Indicadores: Na última semana, foi divulgado o índice de atividade econômica do Banco Central do Brasil (IBC-Br) referente ao mês de junho. Nesse sentido, o indicador registrou alta de 1,4% m/m, vindo significativamente acima do consenso de mercado (0,5% m/m, Broadcast+). Na mesma direção, a variação interanual registrou expansão de 3,2% a/a. Com este resultado, no trimestre encerrado em junho, o indicador registrou alta de 1,1% e de 2,8% em relação ao mesmo trimestre do ano anterior, de modo que, o desempenho no mês deia um carrego estatístico de 1,0% para o terceiro trimestre e de 2,9% para o ano cheio de 2024. De modo geral, a leitura do IBC-Br reforça a percepção de resiliência da atividade econômica que, na nossa avaliação, vem sendo liderada pela combinação entre a implementação de diversas medidas de impulso à demanda por parte do governo e da robustez do mercado de trabalho ao longo do primeiro semestre do ano. Nesse contexto, avaliamos que o resultado de junho impõe um viés altista para a nossa projeção de crescimento do PIB do ano de 2,2%.

Mercado de Trabalho

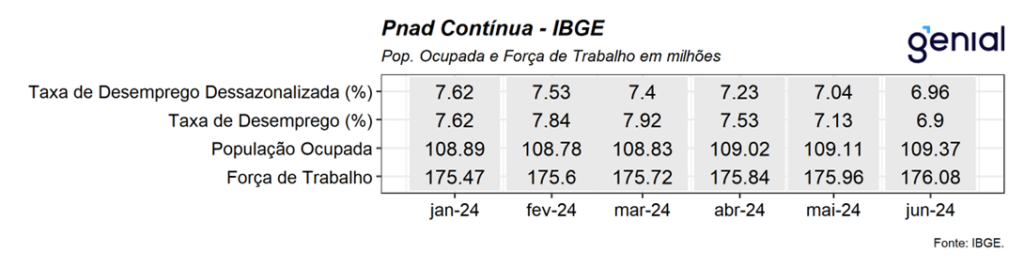

Mercado de Trabalho: Não houve divulgações na última semana.