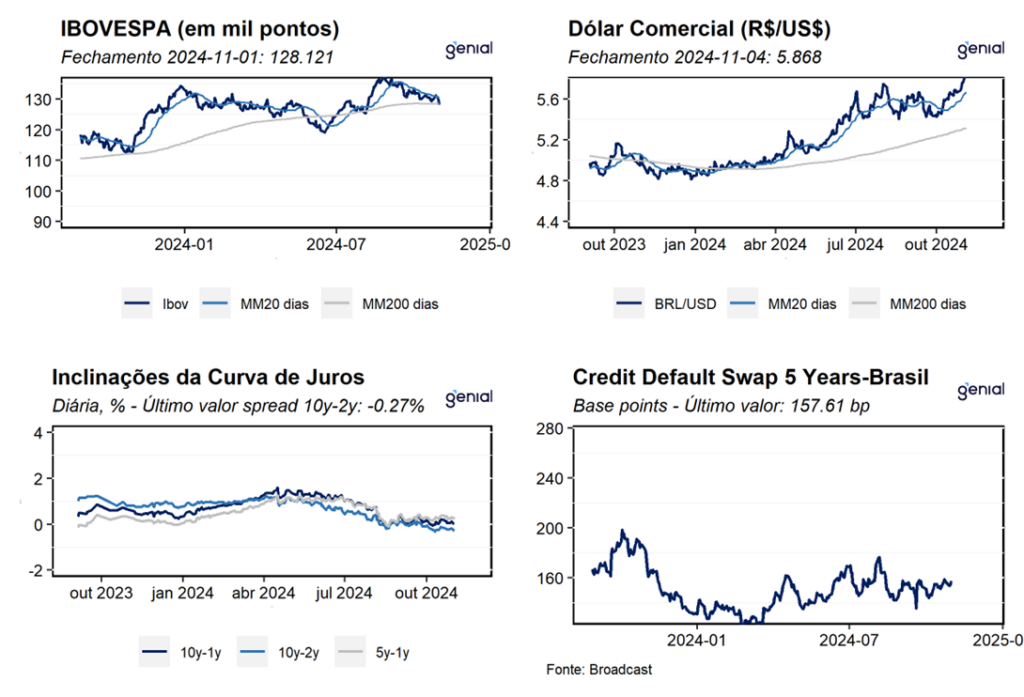

Dados de Frequência Diária

Agenda da Semana

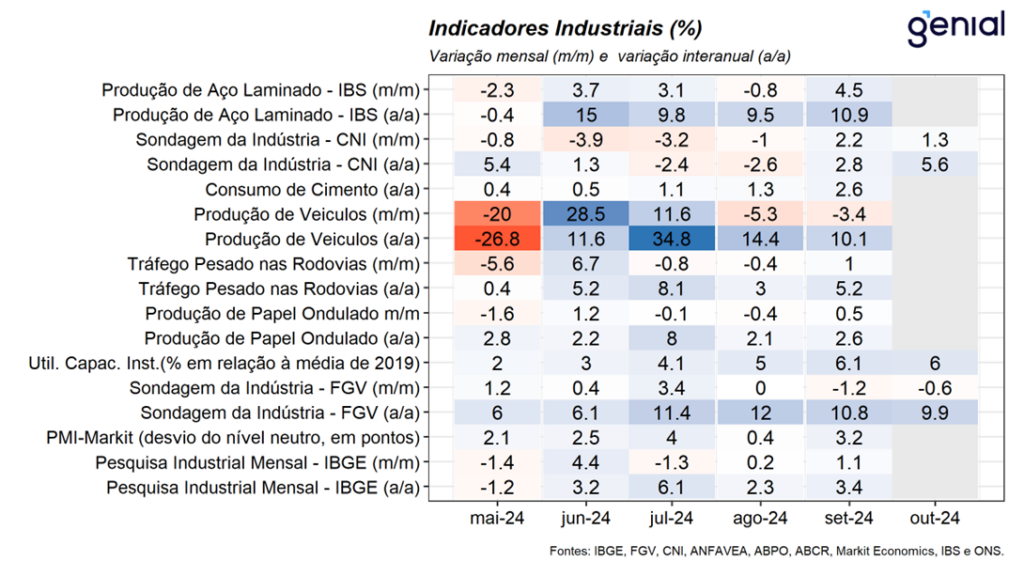

Frequência Mensal – Indústria

Indústria: Na última semana, tivemos a divulgação da produção industrial do IBGE e da sondagem da indústria da FGV referentes aos meses de setembro e outubro, respectivamente. Nesse sentido, a produção industrial registrou alta de 1,1% m/m, vindo ligeiramente melhor do que o consenso de mercado (1,0% m/m, Broadcast+). O bom desempenho refletiu o avanço de 3 das 4 grandes categorias pesquisadas e de 12 dos 25 grupos pesquisados, com destaque para a alta da produção de bens de capital (4,2% m/m). Com este resultado, a indústria se encontra 3,1% acima do nível pré-pandemia (fev/20), refletindo a combinação entre a Indústria Extrativa e da Transformação que se encontram 4,0% e 3,0%, respectivamente, acima deste patamar. Além disso, a atividade industrial se encontra 14,1% abaixo do patamar recorde da série histórica (mai/11) e deixa um carrego estatístico de 0,8% para o quarto trimestre e de 3,1% para o ano. De maneira geral, tal resultado corrobora a tendência positiva do setor industrial. Dessa forma, além do crescimento de 1,1% na comparação mensal, acima das expectativas, vale destacar a evolução do índice de difusão para 62,2%, ante 56,0% no mês anterior. Nesse contexto, projetamos um crescimento do PIB de 3,1% em 2024. Por sua vez, a sondagem da indústria da FGV registrou recuo de 0,6% m/m, dando continuidade à queda de 1,2% m/m observados no mês de setembro. Por fim, a sondagem da indústria registrou recuo de 0,6% m/m na passagem de setembro para outubro, de modo que, o indicador acumula o terceiro mês consecutivo de resultados não positivos e atingiu o patamar de 99,9 pontos. O resultado no mês decorreu dos recuos observados tanto no índice de situação atual (-0,1% m/m) quanto no índice de expectativas (-1,3% m/m), refletindo uma piora da percepção dos empresários decorrente da retomada do ciclo de aperto monetário.

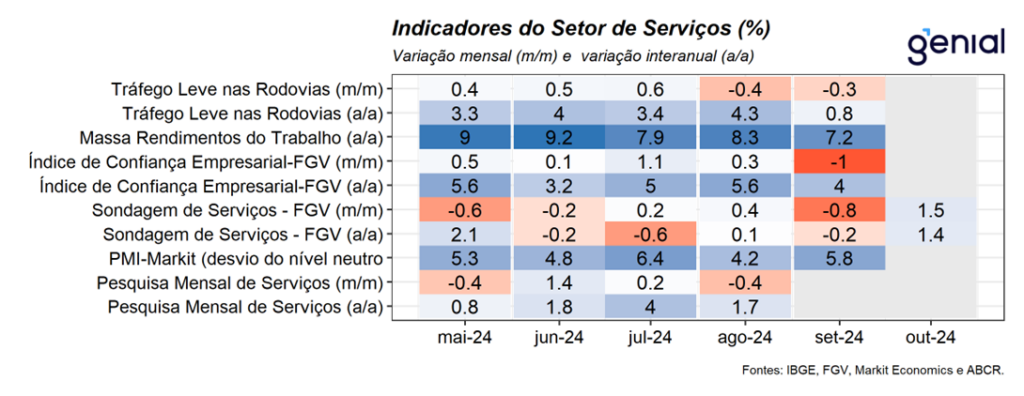

Setor de Serviços

Serviços: Na última semana, tivemos a divulgação da sondagem de serviços da FGV referente ao mês de outubro. Nesse sentido, o indicador registrou alta de 1,5% m/m, revertendo o recuo de 0,8% m/m observados no mês imediatamente anterior. Com este resultado, o índice de confiança avançou 1,4 ponto para 95,2 pontos, o maior nível desde mar/24. O desempenho positivo no mês foi derivado de uma melhora bastante disseminada entre os segmentos do setor, refletindo os avanços de 0,8% m/m e de 2,3% m/m registrados nos índices da situação atual e de expectativas, respectivamente. Avaliamos que o bom desempenho do mês reflete a expectativa atual de um bom desempenho do setor frente à demanda sazonal de final de ano e a perspectiva futura de manutenção de um bom nível de demanda decorrente do forte desempenho do mercado de trabalho, que vem registrando um forte ritmo de expansão da ocupação acompanhado de ganhos expressivos da massa de rendimentos em termos reais.

Setor de Varejo

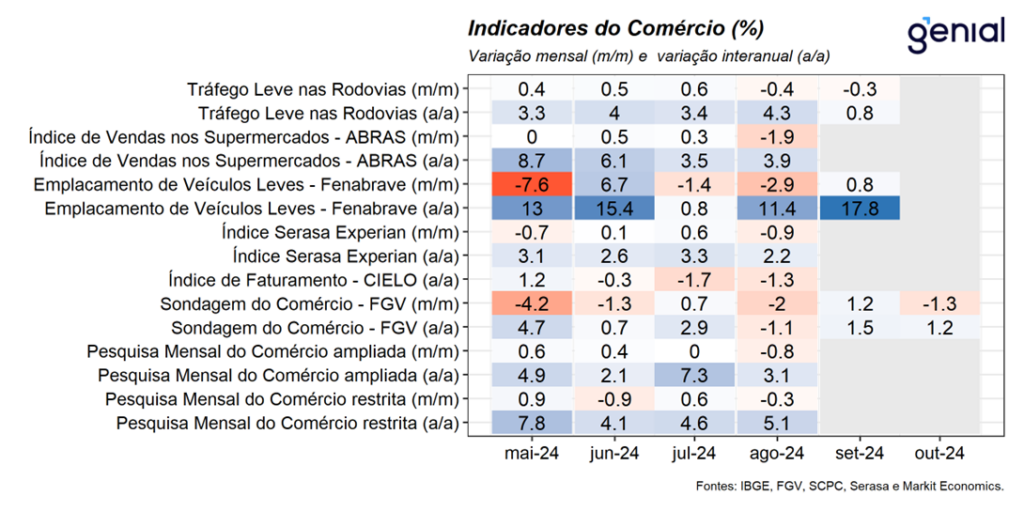

Varejo: Na última semana, tivemos a divulgação da sondagem do comércio da FGV referente ao mês de outubro. Nesse sentido, o indicador registrou contração de 1,3% m/m, revertendo a alta de 1,2% m/m registrados no mês imediatamente anterior, de modo que, atingiu o patamar de 89,0 pontos. O desempenho no mês refletiu os recuos observados tanto no índice da situação atual (-2,4% m/m), derivado de uma percepção de queda no volume de demanda atual, quanto no índice de expectativas (-0,1% m/m) devido a uma perspectiva negativa em relação à demanda futura devido à retomada do ciclo de aperto monetário por parte do BC.

Demais Indicadores

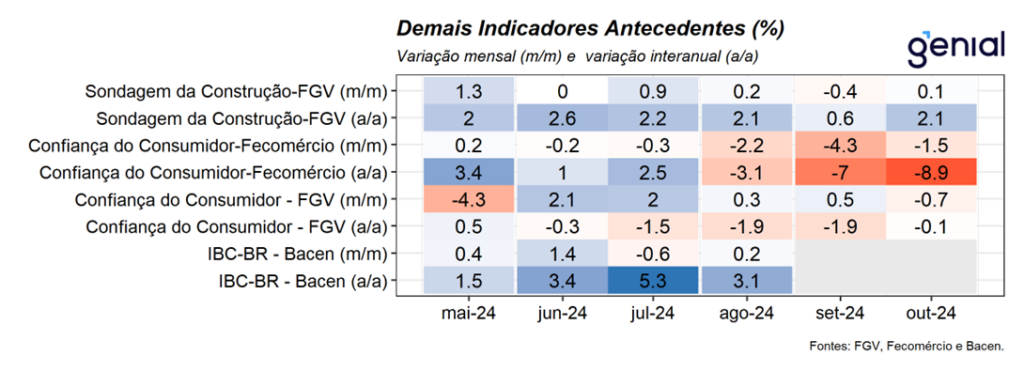

Demais Indicadores: Na última semana, tivemos a divulgação das sondagens da construção e do consumidor da FGV referentes ao mês de outubro. Nesse sentido, o primeiro registrou ligeira alta de 0,1% m/m, refletindo a alta de 0,7% m/m do índice de expectativas e o recuo de 0,5% m/m do índice da situação atual. Com este resultado o indicador atingiu o patamar de 97,2 pontos, refletindo uma certa cautela por parte do empresariado devido à retomada do ciclo de aperto monetário e mudanças nas regras de financiamento habitacional que geram um cenário mais desafiador por setor. Por sua vez, a confiança do consumidor recuou 0,7% m/m na passagem de setembro para outubro, interrompendo uma sequência de quatro altas consecutivas registradas no mês imediatamente anterior. Com este resultado, o indicador recuou para o patamar de 93,0 pontos. O resultado de setembro derivou da combinação entre a alta de 2,4% do índice da situação presente ter sido mais do que compensado pelo recuo de mesma magnitude do indicador de expectativas, refletindo a combinação entre uma situação presente ainda positiva decorrente do bom desempenho do mercado de trabalho ao passo em que as perspectivas começam a deteriorar por conta do ciclo de aperto monetário.

Mercado de Trabalho

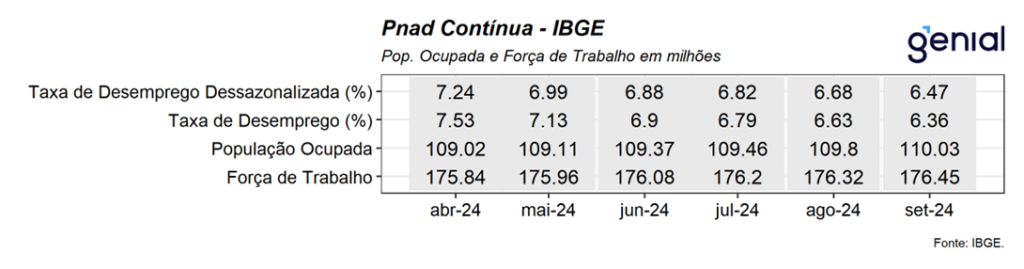

Mercado de Trabalho: Na última semana, tivemos a divulgação dos dados de emprego formal do Caged e da PNAD contínua do IBGE referentes ao mês de setembro. Nesse sentido, os indicadores do mercado de trabalho seguiram apresentando forte desempenho no mês com a abertura de 247,8 mil postos de trabalho formal, ante expectativa de 225,8 mil (Broadcast+). Cabe destacar que o saldo líquido positivo no mês decorreu de aberturas bastante disseminadas entre as categorias, reforçando a percepção de bom desempenho do mercado de trabalho mesmo diante de uma política monetária em patamar contracionista. Por sua vez, a PNAD contínua registrou recuo de 0,2 p.p. da taxa de desemprego para 6,4%, vindo melhor do que o consenso de mercado (6,5%, Broadcast+). Essa foi a menor taxa de desocupação para um trimestre móvel encerrado em setembro na série histórica. Na série com ajuste sazonal, a taxa de desemprego saiu de 6,7% para 6,5% reforçando a queda da taxa de desemprego na passagem de agosto para setembro. Os números divulgados hoje seguem reforçando a percepção de resiliência do mercado de trabalho apesar da política monetária contracionista. Por um lado, avaliamos que a resiliência do mercado de trabalho atua como um dos principais impulsionadores da atividade econômica em 2024, indo na direção da nossa avaliação que o consumo será o principal driver de crescimento. Por outro lado, o superaquecimento do mercado de trabalho capturado, principalmente, pela dinâmica de salários e massa de rendimento que avança em ritmo incondizente com o cumprimento da meta da inflação são importantes fatores de risco altistas para a dinâmica de preços no ano. Por fim, revisamos nossa projeção para a taxa de desemprego para 6,0%, de modo que, a taxa de desemprego média do ano deve ficar em 6,9%.