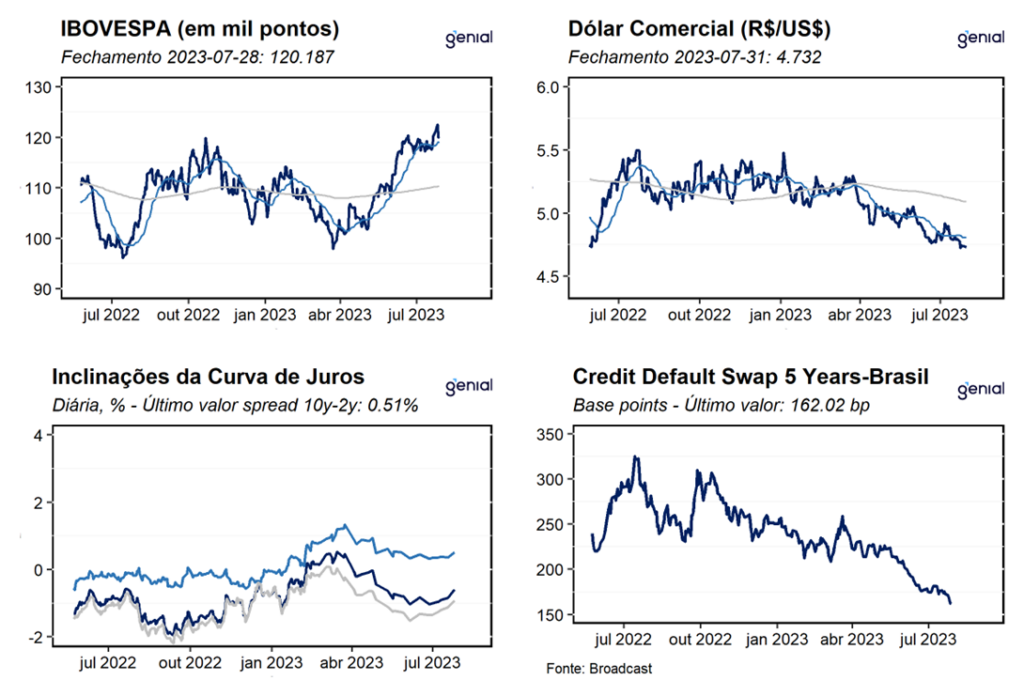

Dados de Frequência Diária

Agenda da Semana

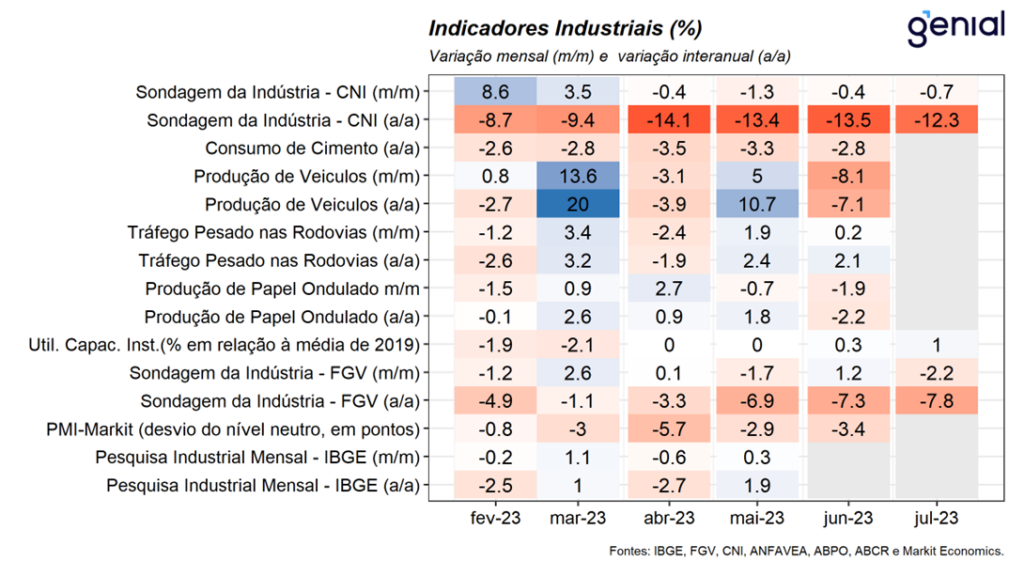

Frequência Mensal – Indústria

Indústria: Na última semana tivemos a divulgação da Sondagem da Indústria da FGV referente ao mês de julho. Nesse sentido, o indicador divulgado registrou queda de 2,2% m/m (2,1 pontos) no mês de julho, atingindo o nível mais baixo desde jul/20. A queda no indicador refletiu tanto a piora da percepção atual da economia quanto sobre as expectativas da evolução da produção nos próximos meses. Vale destacar que em relação à situação atual, o segmento de bens de consumo se mostra os menos otimistas, reportando baixos níveis de demanda e acúmulo de estoques. Nossa avaliação é que o cenário macroeconômico adverso, marcado por uma taxa de juros significativamente restritiva combinada a uma deterioração do mercado de crédito, sobretudo nos indicadores de endividamento das famílias, deve continuar limitando a expansão da demanda interna, de modo que, esperamos para os próximos trimestres sucessivas desacelerações da atividade que venham a impactar a indústria, sobretudo no segundo semestre. Nesta semana, teremos a divulgação da Pesquisa Industrial Mensal do IBGE referente ao mês de junho. Nesse sentido, o conjunto de indicadores antecedentes divulgados sugerem que a indústria deve ter apresentado contração no mês, com destaque para o indicador de produção de veículos da Anfavea, que apontou para uma contração de 8,1% m/m da produção de veículos. Dessa forma, projetamos contração de 0,3% m/m e de 0,5% a/a da indústria no mês de junho.

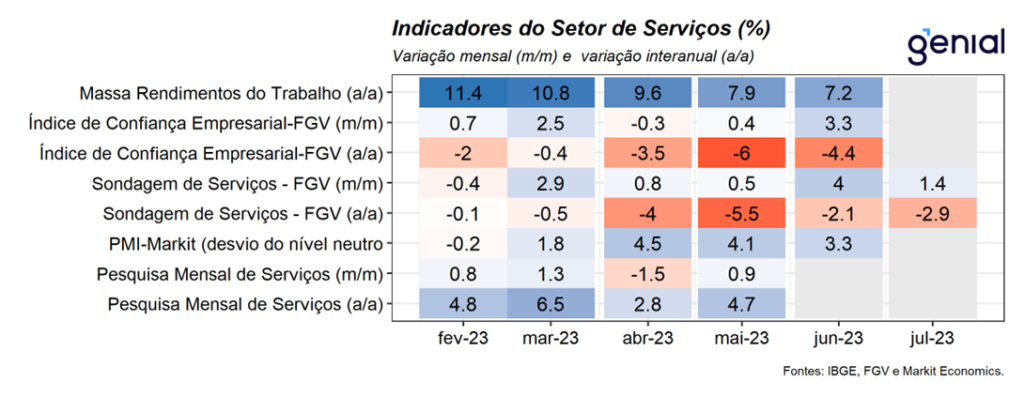

Setor de Serviços

Serviços: Na última semana, tivemos a divulgação da Sondagem de Serviços da FGV referente ao mês de julho. Nesse sentido, o indicador apresentou alta de 1,4% m/m, marcando 5 meses consecutivos de expansão, atingindo 96,6 pontos, o maior nível desde out/22 (99,1 pontos). A alta no mês refletiu tanto a melhora das avaliações tanto sobre a situação atual quanto as expectativas para os próximos meses, sendo o primeiro o principal responsável pela alta no mês. Embora o indicador venha apresentando desempenhos positivos nos últimos meses, acreditamos que o cenário macroeconômico adverso e a expectativa de desaceleração da demanda interna nos próximos trimestres devem pesar sobre o desempenho do setor, de modo que, esperamos uma desaceleração da demanda por serviços nas próximas leituras.

Setor de Varejo

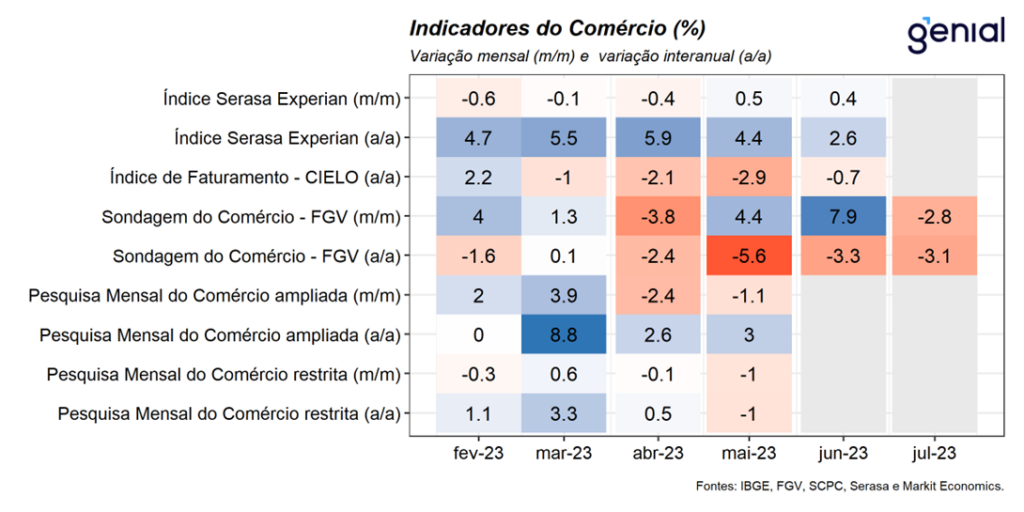

Varejo: Na última semana, tivemos a divulgação da Sondagem do Comércio da FGV referente ao mês de julho. Nesse sentido, a confiança do comércio recuou 2,8% m/m (91,6 pontos), retornando para o terreno contracionista após 2 meses consecutivos de forte expansão. Tanto os indicadores sobre a situação atual quanto de expectativas para os próximos meses recuaram na leitura do mês. Entretanto, vale destacar que o indicador da situação presente apresentou sinais de melhora, sinalizando que o cenário atual de inflação mais controlada e confiança dos consumidores elevada tem contribuído para limitar o pessimismo dos empresários no curto prazo. Porém, em relação aos próximos meses, a expectativa de desaceleração do consumo, diante do cenário macroeconômico adverso é responsável pelo aumento da desconfiança do setor, que espera por uma trajetória de desaceleração a partir do segundo semestre do ano.

Demais Indicadores

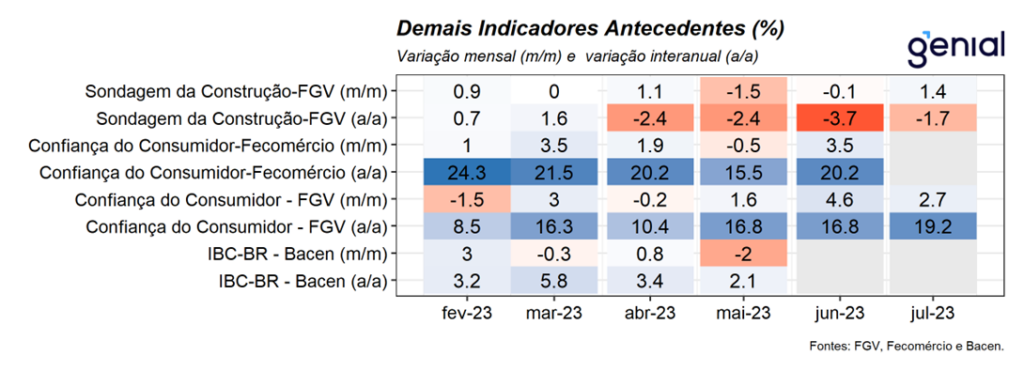

Demais Indicadores: Na última semana, tivemos a divulgação das Sondagens da Construção e do Consumidor da FGV referentes ao mês de julho. Nesse sentido, o indicador de confiança do consumidor avançou 2,7% m/m (94,8 pontos), atingindo o maior nível registrado desde jan/19 (95,3 pontos) e a segunda maior leitura desde abr/14 (96,4 pontos). O desempenho foi reflexo tanto do índice de expectativas quanto do índice sobre a situação atual, com destaque para a alta do indicador que mede a confiança sobre os próximos meses, diante da expectativa de continuidade da melhora do cenário de inflacionário e dos possíveis efeitos da política de quitação de dívidas anunciadas pelo governo sobre o poder de compra das famílias. Na mesma direção, a sondagem da construção apresentou expansão de 1,4% m/m, voltando para o terreno expansionista após duas contrações consecutivas, atingindo o nível de 95,2 pontos. Embora os últimos meses tenham sido marcados pela desaceleração da construção, diante da piora do cenário macroeconômico, a confiança do empresário da construção segue 1,8% acima do nível pré-pandemia, reflexo da forte expansão que o setor apresentou durante a pandemia, período marcado por taxas de juros mais baixas. O resultado no mês decorreu tanto da expansão do indicador sobre a situação atual quanto o das expectativas futuras, refletindo a expectativa de melhora da demanda em um cenário de cortes nas taxas de juros nos próximos meses, que devem beneficiar os financiamentos imobiliários.

Mercado de Trabalho

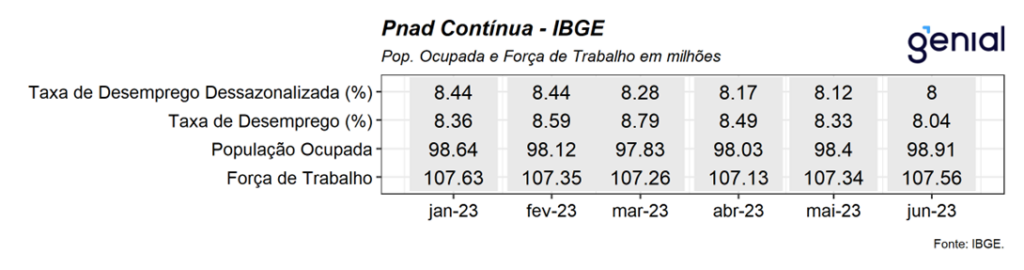

Mercado de Trabalho: Na última semana, tivemos a divulgação da PNAD Contínua e do Caged referentes ao mês de junho. Nesse sentido, de acordo com o IBGE a taxa de desemprego recuou para 8,0% da força de trabalho, surpreendendo positivamente o mercado que tinha como expectativa uma queda mais moderada para 8,2%. Essa foi a menor taxa de desemprego registrada para um trimestre encerrado em junho desde 2014. Os dados sugerem que o mercado de trabalho segue mostrando resiliência mesmo em um ambiente adverso marcado por uma política monetária restritiva, com destaque para o recuo da desocupação ter sido acompanhado pela expansão da ocupação no mês. Entretanto, avaliamos que o segundo semestre deve ser marcado pelo arrefecimento do mercado de trabalho, em linha com a nossa projeção de perda de dinamismo da economia, diante da nossa expectativa de arrefecimento do consumo das famílias. Dessa forma, esperamos que a taxa de desemprego média do ano fique em 8,3% em 2023. Por sua vez, os dados de criação de postos de emprego formal do Caged também apontaram para a resiliência do mercado de trabalho ao registrar geração líquida de 157,2 mil vagas no mês. No ano, o saldo líquido de emprego formal é positivo em 1,0 milhão de postos de trabalho, ante 1,4 milhão no mesmo período do ano anterior. Na nossa avaliação, a resiliência do mercado de trabalho reforça nossa expectativa de que o Banco Central inicie o ciclo de cortes na Selic de maneira mais moderada. Dessa forma, projetamos um corte de 0,25 p.p. na reunião desta semana, de modo que, a Selic fique em 13,5% a.a.