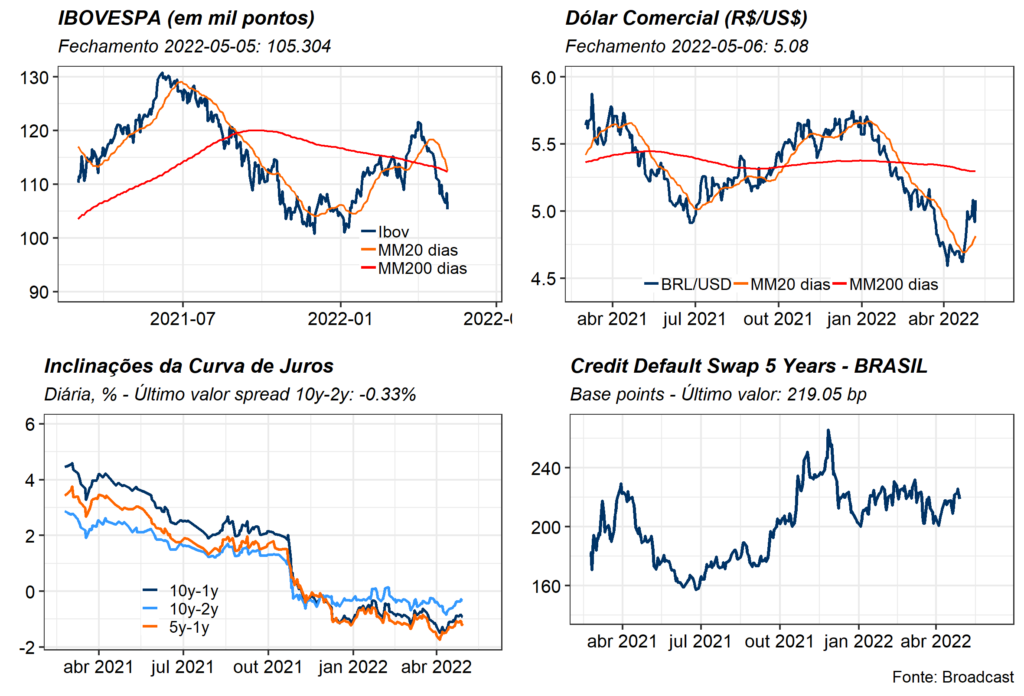

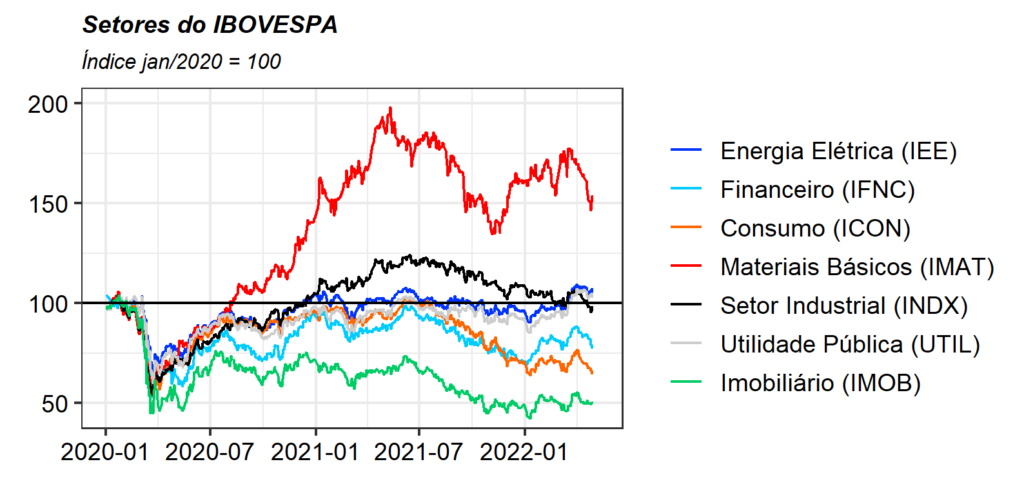

Dados de Frequência Diária

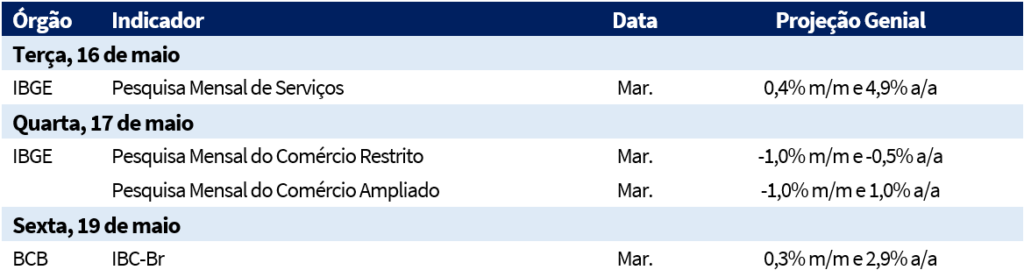

Agenda da Semana

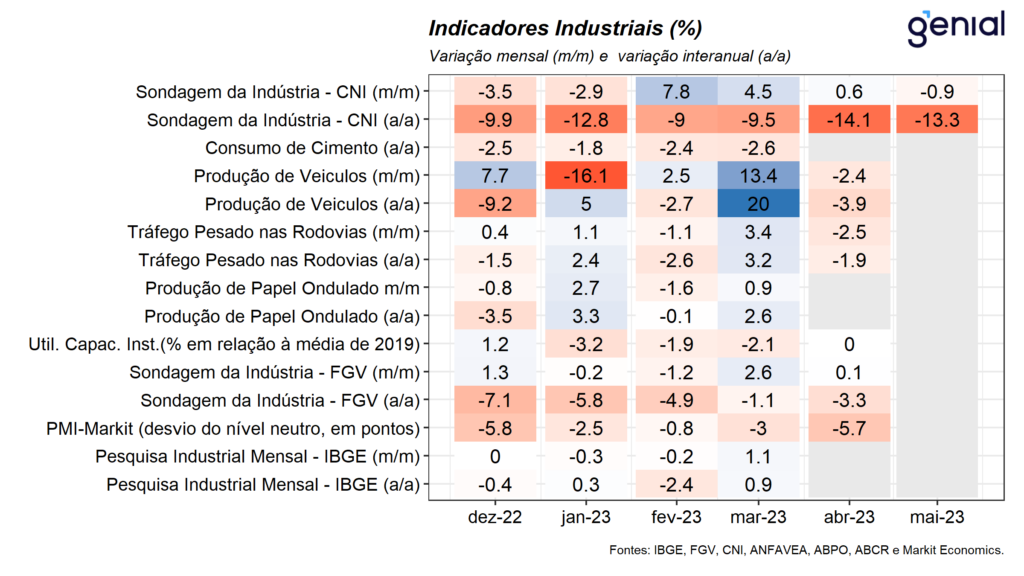

Frequência Mensal – Indústria

O Índice de Confiança do Empresário Industrial (ICEI) aumentou 0,4 ponto, para 49,2. Apesar desta recuperação, o índice continua abaixo de 50, indicando a persistência da falta de confiança.

Além disso, a produção industrial apresentou crescimento de 1,1% em relação ao mês anterior, com destaque positivo para Bens de Capital e Bens de Consumo Duráveis que apresentaram variação de 6,3% e 2,5% respectivamente. Em comparação com o primeiro trimestre do ano passado, tal indicador apresentou estabilidade, corroborando a adversidade do cenário macroeconômico. Assim, a manutenção das taxas de juros em patamares elevados por mais tempo e o crescimento da inadimplência deve contribuir negativamente para a indústria, sobretudo para os setores mais dependentes de crédito. Por fim, a indústria de encontra 1,3% abaixo do nível pré-pandemia.

De acordo com a Anfavea, a produção de veículos em geral (que engloba caminhões, ônibus e comerciais leves) apresentou queda de 19,4% em abril, totalizando 178,9 mil. Ademais, apesar do cenário macroeconômico conturbado, principalmente pelos juros e pelo crédito, a quantidade de emplacamentos aumentou 14% em relação ao ano passado, para 633 mil unidades. Em suma, a produção automotiva segue oscilante, sem uma trajetória clara.

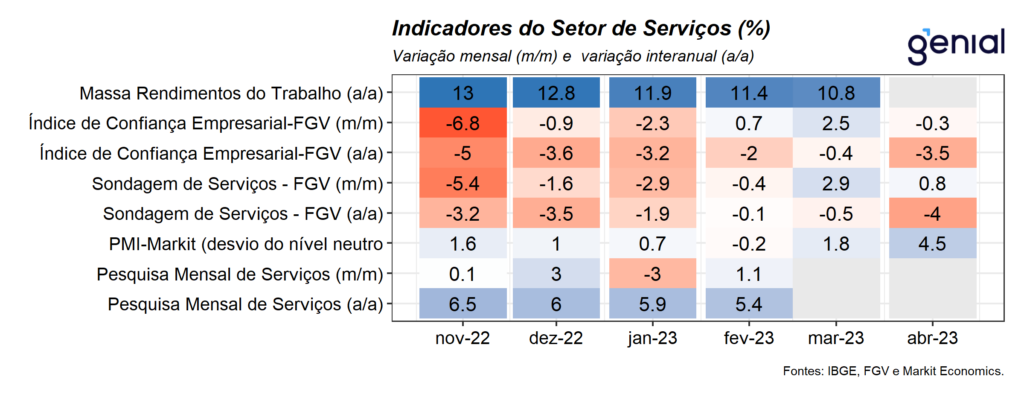

Setor de Serviços

Não houve divulgações nesta semana. Nossas projeções indicam que a conjuntura atual mais adversa compensará os vetores positivos advindos do mercado de trabalho (baixo desemprego e expansão da massa salarial) e, em menor magnitude, das políticas de expansão da renda aprovadas pelo governo (valorização do salário-mínimo e transferência de renda). Assim, os próximos resultados do setor serão influenciados por vetores que atuarão em ambas as direções, de modo que, esperamos uma leve expansão próximo à estabilidade do setor de serviços ao longo de 2023. Para leitura de março esperamos 0,4% m/m e 4,9% a/a.

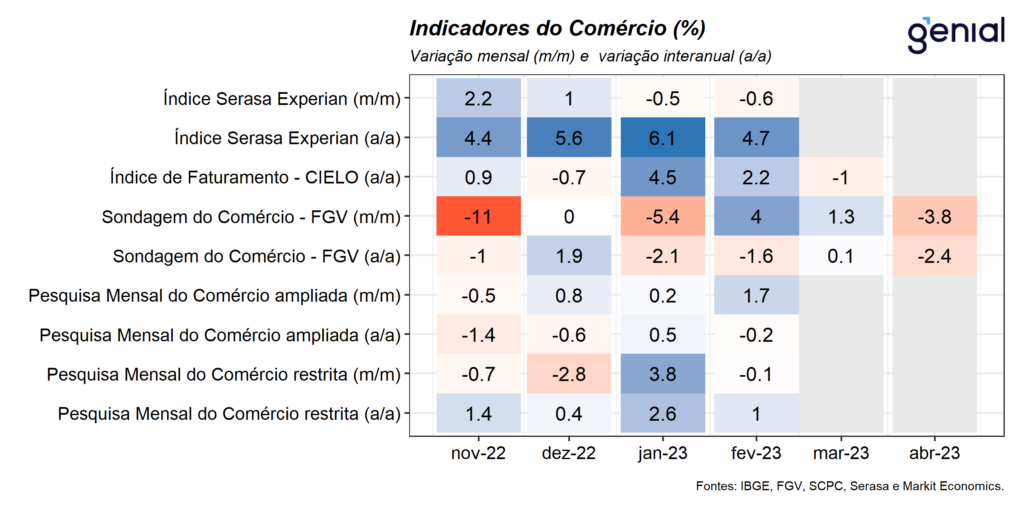

Setor de Varejo

Não houve divulgações nesta semana. Na nossa visão, o cenário macroeconômico mais adverso, diante da perspectiva de desaceleração da atividade econômica e da piora do perfil de crédito dos consumidores quanto da inadimplência corrobora o cenário negativo para o varejo. Assim, projetamos -1,0% m/m e -0,5% a/a para o varejo restrito e -1,0% e 1,0% a/a para o varejo ampliado.

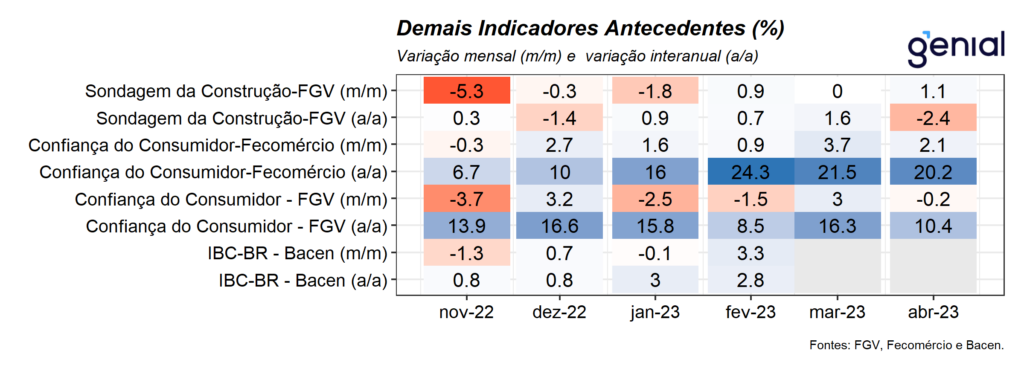

Demais Indicadores

Não houve divulgações nesta semana. De maneira geral, os indicadores transparecem sinais mistos sobre a atividade econômica. Nossas perspectivas para indústria seguem pessimistas, uma vez que não há indícios de melhorias de curto prazo, como diminuição das taxas de juros, ou longo prazo, como retomada de reformas estruturais, para o setor. Assim, projetamos crescimento de 0,3% m/m e 2,9% a/a para o IBC-Br, que será divulgado nesta semana.

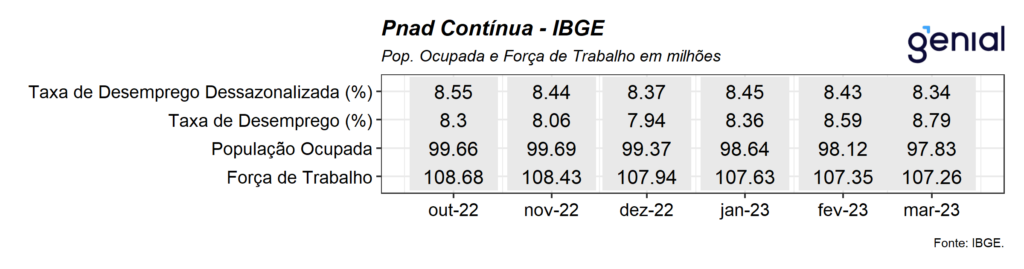

Mercado de Trabalho