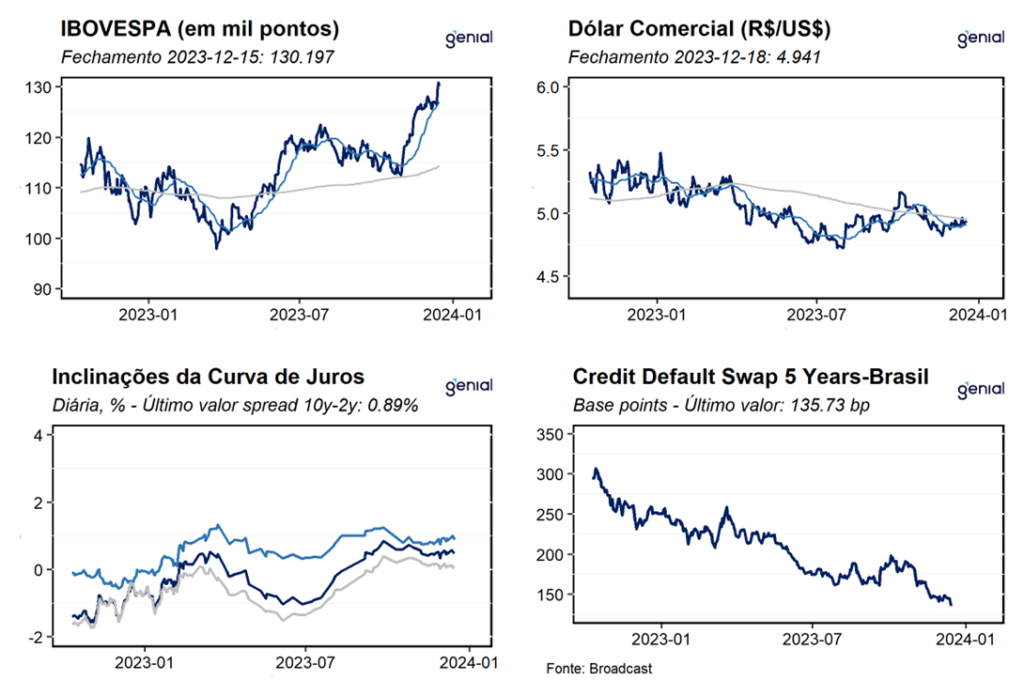

Dados de Frequência Diária

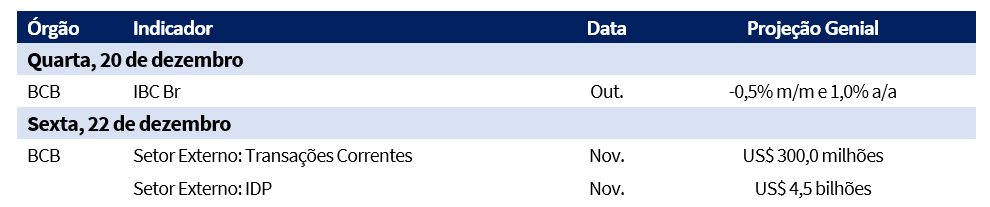

Agenda da Semana

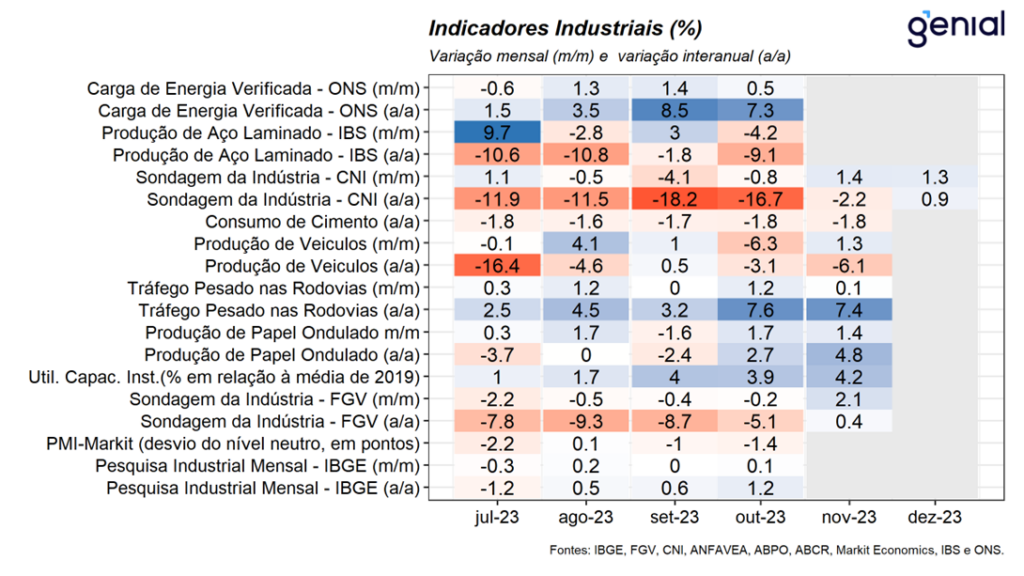

Frequência Mensal – Indústria

Indústria: Na última semana, tivemos a divulgação de indicadores antecedentes da indústria para o mês de novembro. Em primeiro lugar, o indicador de tráfego pesado nas rodovias da ABCR apresentou ligeiro avanço de 0,1% m/m na série mensal dessazonalizada, sugerindo continuidade do avanço, ainda que modesto, da atividade industrial no mês. Vale destacar que com este resultado, o indicador atingiu o valor máximo da sua série histórica, cuja análise em médias móveis trimestrais aponta para um avanço de 0,4%, o sexto trimestre de alta consecutivo, sugerindo a manutenção da tendência de expansão da atividade industrial. Além disso, tivemos a divulgação do indicador de produção de papel ondulado da ABPO avançou 1,4% m/m, dando sequência à alta de 1,7% m/m observada no mês anterior, acumulando o quarto crescimento consecutivo na média móvel trimestral (0,5%). Por fim, para o mês de dezembro, tivemos a divulgação do índice de confiança do empresário industrial da CNI. Nesse sentido, o indicador avançou 1,3% m/m, dando continuidade à expansão de 1,4% m/m observada em novembro, indicando a continuidade da melhora do desempenho industrial no último mês do ano. Dessa forma, com a divulgação quase completa dos indicadores antecedentes da indústria, que apontam para a continuidade de uma ligeira expansão do setor no mês de novembro, projetamos de forma preliminar alta de 0,4% m/m e de 1,0% a/a da atividade industrial.

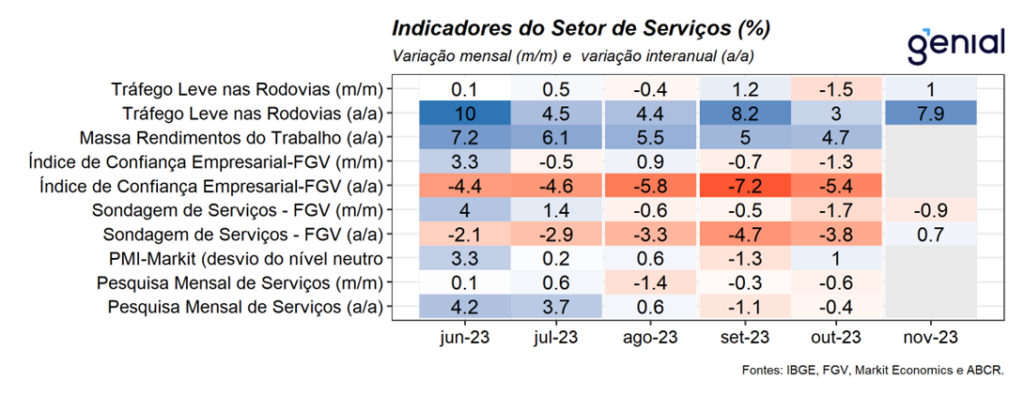

Setor de Serviços

Serviços: Na última semana, tivemos a divulgação da Pesquisa Mensal de Serviços (PMS) do IBGE referente ao mês de outubro. Nesse sentido, o indicador registrou recuo de 0,6% m/m no período, vindo pior do que a mediana das estimativas (0,0% m/m, Broadcast+). Com este resultado, no acumulado do ano desacelerou de alta de 4,4% em set/23 para 3,6% em out/23, reforçando nossa visão de desaceleração do setor, diante do cenário macroeconômico ainda adverso. O carrego estatístico ficou em 1,3% e 2,1% para o quarto trimestre e para o ano, respectivamente. Entre os destaques, temos o setor de transportes e armazenagem que vem contribuindo para a desaceleração da atividade no setor ao longo do segundo semestre, em função da dissipação dos efeitos positivos da produção agrícola no primeiro semestre do ano. Dessa forma, avaliamos que a conjuntura mais adversa, sobretudo no que diz respeito aos indicadores de endividamento das famílias em um contexto de elevado custo de financiamento devem continuar impactando a dinâmica do setor nos próximos meses. Além disso, tivemos a divulgação do indicador de tráfego leve nas rodovias que registrou avanço de 1,0% m/m no mês de novembro.

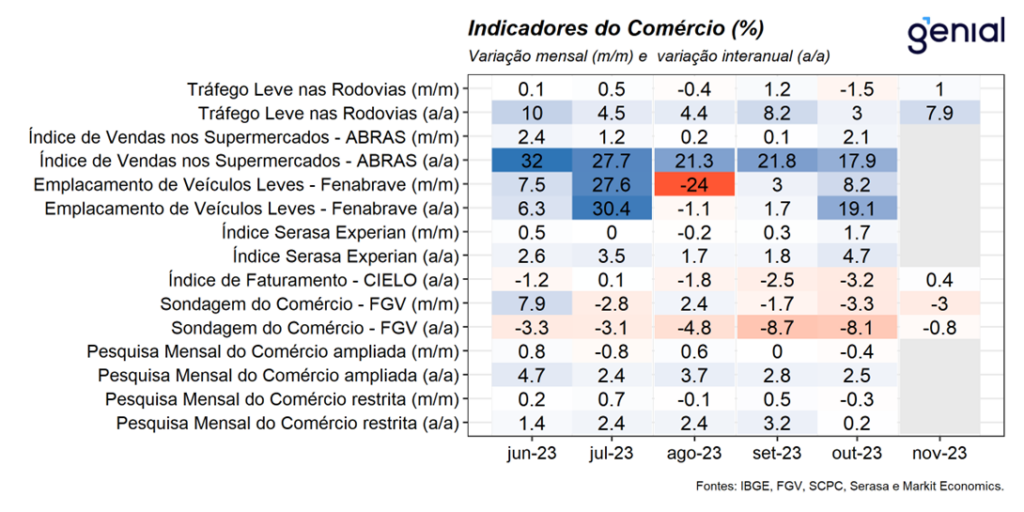

Setor de Varejo

Varejo: Na última semana, tivemos a divulgação da Pesquisa Mensal do Comércio (PMC) do IBGE referente ao mês de outubro. Nesse sentido, os números divulgados surpreenderam negativamente o mercado, visto que o recuo de 0,4% m/m no mês veio abaixo do piso das estimativas de mercado (-0,2% m/m), refletindo o fraco desempenho do grupo de Tecidos e Vestuário (-1,9% m/m) e Hipermercados e Supermercados (-0,8% m/m). Em relação as vendas no varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios), houve queda de 0,4% m/m, ficando próximo ao piso das estimativas de -0,5% m/m (Broadcast+), em função do desempenho negativo no segmento de Atacado especializado em produtos alimentícios.

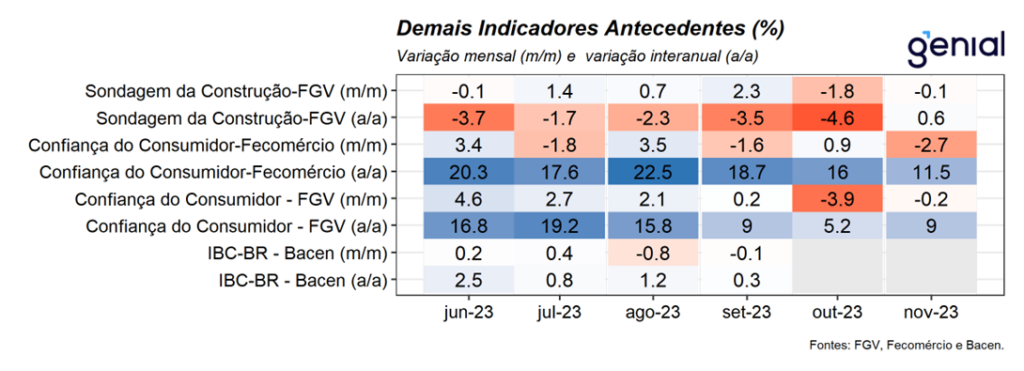

Demais Indicadores

Demais Indicadores: Nesta semana, teremos a divulgação do Índice de Atividade Econômica do Banco Central (IBC-Br), referente ao mês de outubro. Nesse sentido, a combinação entre um desempenho lateralizado da Indústria e as contrações mais significativas do setor de serviços e do varejo no mês, projetamos que o indicador de atividade econômica deve apresentar contração de -0,5% m/m. Ademais, após a incorporação dos dados setoriais referentes ao mês de outubro, nosso tracking de PIB sugere uma contração de 0,2% t/t da economia brasileira no último trimestre do ano e alta de 1,8% a/a em relação ao mesmo trimestre de 2022, de modo que, o PIB deve apresentar crescimento de 2,9% em 2023.

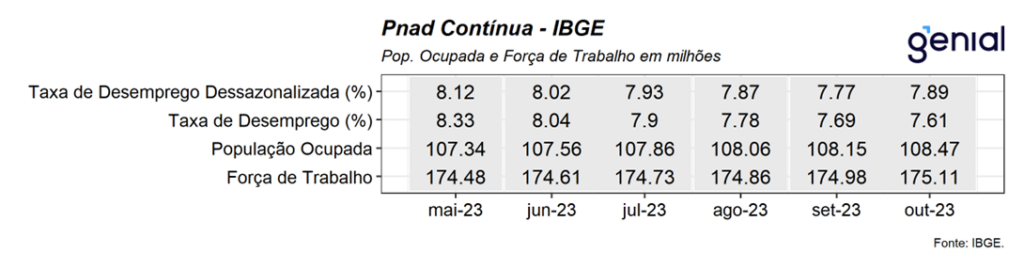

Mercado de Trabalho

Mercado de Trabalho: Não houve divulgações na última semana.