Dados de Frequência Diária

Agenda da Semana

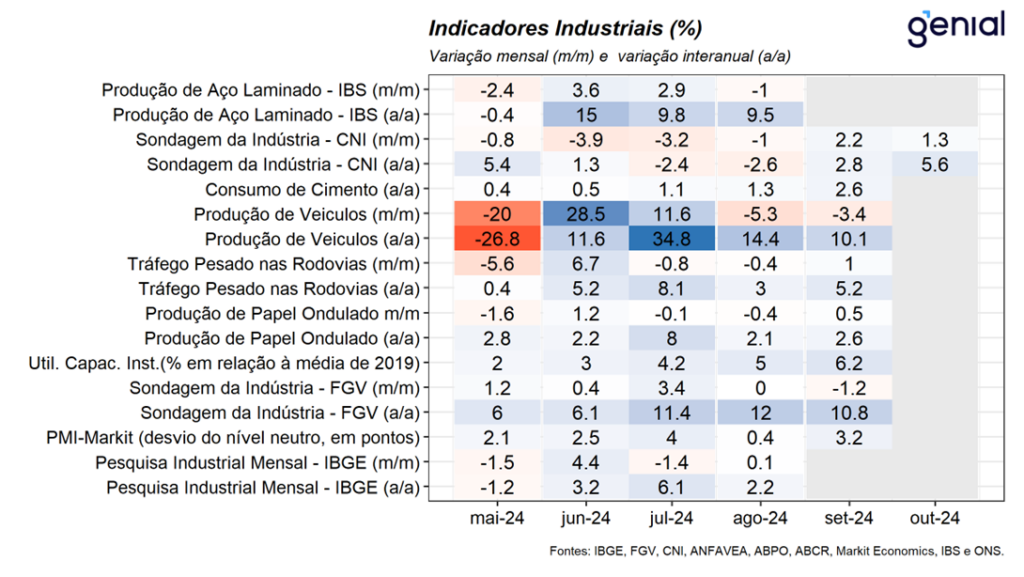

Frequência Mensal – Indústria

Indústria: Na última semana, tivemos a divulgação dos indicadores de produção de papel ondulado da ABPO, Tráfego pesado nas rodovias da ABCR e a produção de veículos da Anfavea referentes ao mês de setembro. Além disso tivemos a divulgação da sondagem da indústria da CNI do mês de outubro. Nesse sentido, a expedição de papel ondulado registrou alta de 0,5% m/m na passagem de agosto para setembro, revertendo as quedas observadas nos dois meses imediatamente, reaproximando-se do patamar observado em jun/24. Em médias móveis trimestrais, houve estabilidade em relação ao trimestre móvel imediatamente anterior. Embora este resultado aponte para uma estagnação do desempenho do setor, cabe destacar a atividade opera em um patamar ainda elevado, sugerindo uma robustez da atividade econômica apesar da política monetária contracionista. Na mesma direção, o indicador de tráfego pesado nas rodovias registrou alta de 1,0% m/m, revertendo parcialmente a contração acumulado nos dois meses anteriores, retornando para próximo do patamar recorde da série histórica alcançada em jun/24. Em contrapartida, a produção de veículos da Anfavea registrou contração de 3,4% m/m, dando continuidade à contração de -5,4% m/m observados no mês imediatamente anterior. O resultado no mês foi decorrente da queda de 7,0% m/m na produção de automóveis, que reverteu a forte expansão observada nos meses de junho e julho (26,2% m/m e 11,5% m/m, respectivamente), de modo que, entendemos que as contrações dos últimos meses refletem uma acomodação após duas altas significativas. Para outubro, tivemos a divulgação da sondagem da indústria da CNI que registrou alta pelo segundo mês consecutivo ao avançar 1,3% m/m. Em posse dos indicadores antecedentes para o mês de setembro, que, em sua maioria, sugerem expansão do setor no mês, projetamos preliminarmente uma alta de 1,3% m/m e de 3,7% a/a.

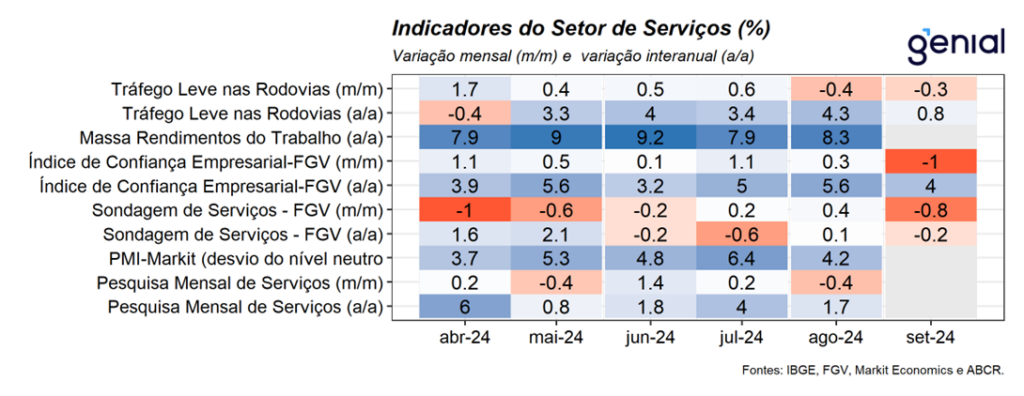

Setor de Serviços

Serviços: Na última semana, tivemos a divulgação da pesquisa mensal de serviços do IBGE e do índice e tráfego leve nas rodovias a ABCR referentes aos meses de agosto e setembro, respectivamente. Nesse sentido, o setor de serviços apresentou recuo de 0,4% m/m na margem, vindo no piso das projeções de mercado (Broadcast+). Com este resultado, o setor se encontra 15,0% acima do nível pré-pandemia e próximo do patamar mais elevado da série histórica alcançado no mês imediatamente anterior. Apesar da contração no mês, cabe destacar que apenas 2 das 5 atividades pesquisas registraram contração e segmentos mais ligados ao consumo das famílias apresentaram desempenho positivo no mês. Além disso, houve significativas revisões nos meses anteriores que sugerem que atividade setorial está mais robusta do que o antecipado. Dessa forma, apesar da contração no mês, avaliamos que o setor de serviços segue com perspectiva positiva para as próximas leituras, em linha com a percepção de continuidade dos avanços observados no mercado de trabalho que devem continuar contribuindo para impulsionar o consumo. Por sua vez, o tráfego leve nas rodovias registrou a segunda contração consecutiva (-0,3% m/m) na passagem de agosto para setembro, revertendo a alta de 0,6% m/m observada em jul/24. Apesar da contração no mês, cabe destacar que o indicador segue próximo o patamar recorde alcançado em jul/24.

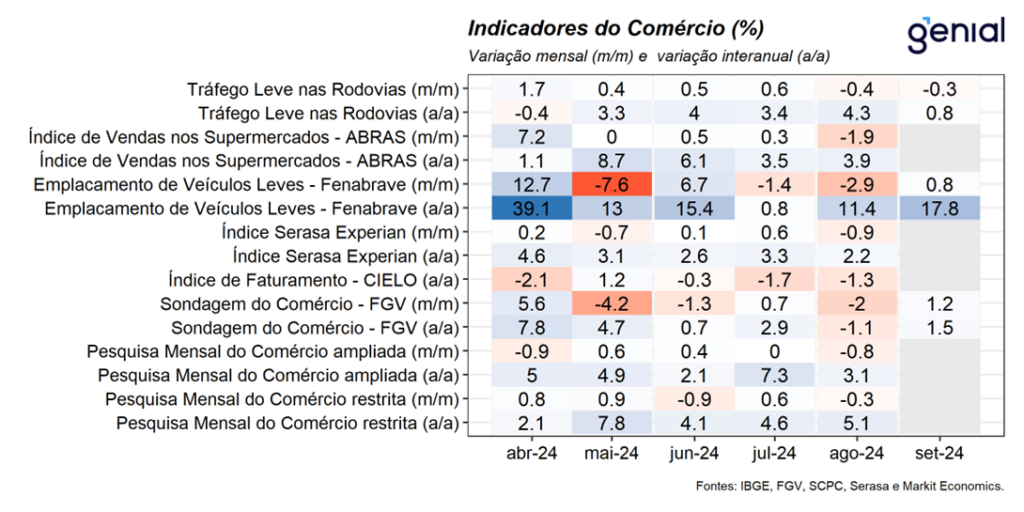

Setor de Varejo

Varejo: Na última semana, tivemos a divulgação da pesquisa mensal do comércio do IBGE e do índice de emplacamento de veículos da Fenabrave referentes aos meses de agosto e setembro, respectivamente. O setor varejista registrou contração de 0,3% m/m, vindo melhor que o consenso de mercado que tinha como expectativa uma contração de 0,6% m/m. Com este resultado, o setor varejista acumulou alta de 3,7% em 12 meses e se encontra 0,7% abaixo do patamar mais elevado alcançado na série histórica. No que se refere ao varejo restrito, o desempenho no mês foi reflexo das quedas disseminadas em 7 das 8 atividades pesquisadas, com destaque as vendas de Outros artigos de uso pessoal e doméstico (-3,9% m/m), Livros, jornais, revistas e papelaria (-2,6% m/m) e Equipamentos e material para escritório (-2,0% m/m). Por sua vez, as vendas no conceito ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios), houve queda de 0,8% m/m frente ao mês de julho, pior do que a mediana das projeções de 0,2% (Broadcast+). Para o mês de setembro, o índice de emplacamento de veículos leves da Fenabrave registrou alta de 0,8% m/m na margem e de 17,8% a/a na comparação interanual, sugerindo que a atividade varejista em seu conceito mais amplo deve ter se expandido no mês.

Demais Indicadores

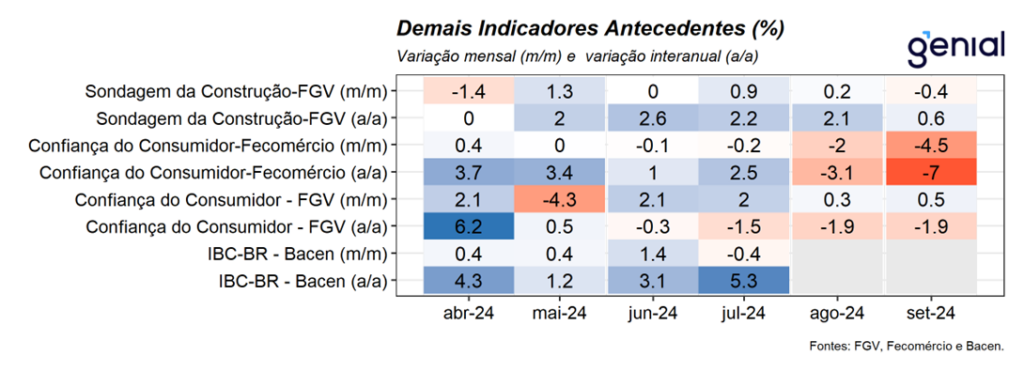

Demais Indicadores: Nesta semana, teremos a divulgação do índice de atividade econômica do Banco Central (IBC-Br) referente ao mês de agosto. Nesse sentido, devido ao desempenho misto dos principais indicadores de atividade no mês, sobretudo do setor de serviços, projetamos que o índice de atividade deve registrar alta de 0,26% m/m na passagem de julho para agosto corroborando nossa expectativa de crescimento de 3,0% do PIB em 2024.

Mercado de Trabalho

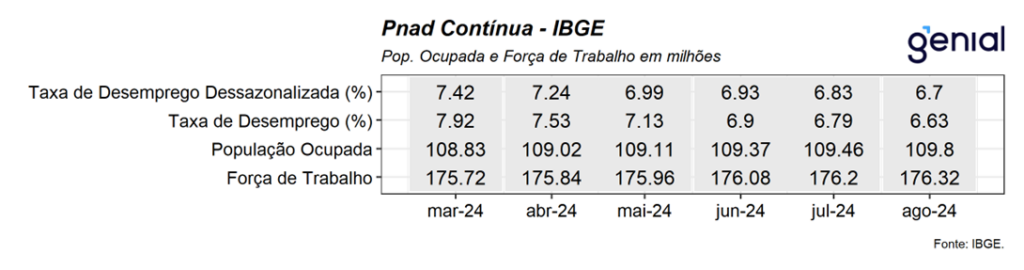

Mercado de Trabalho: Não houve divulgações na última semana.