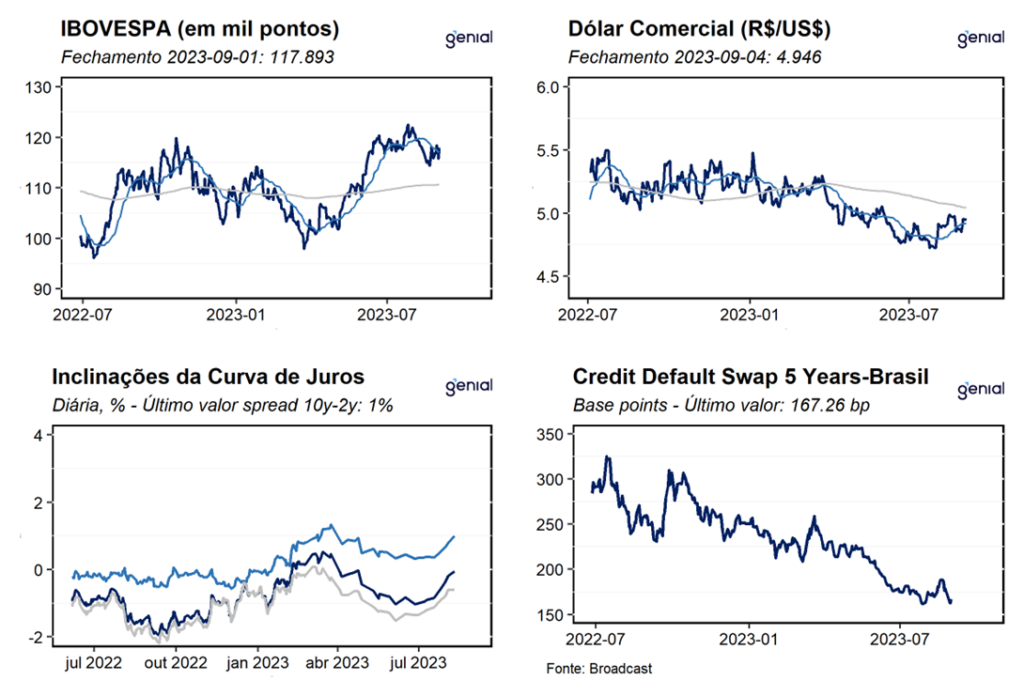

Dados de Frequência Diária

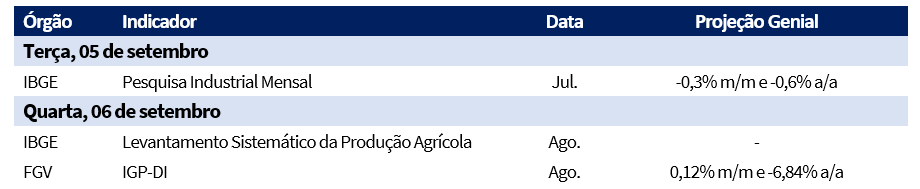

Agenda da Semana

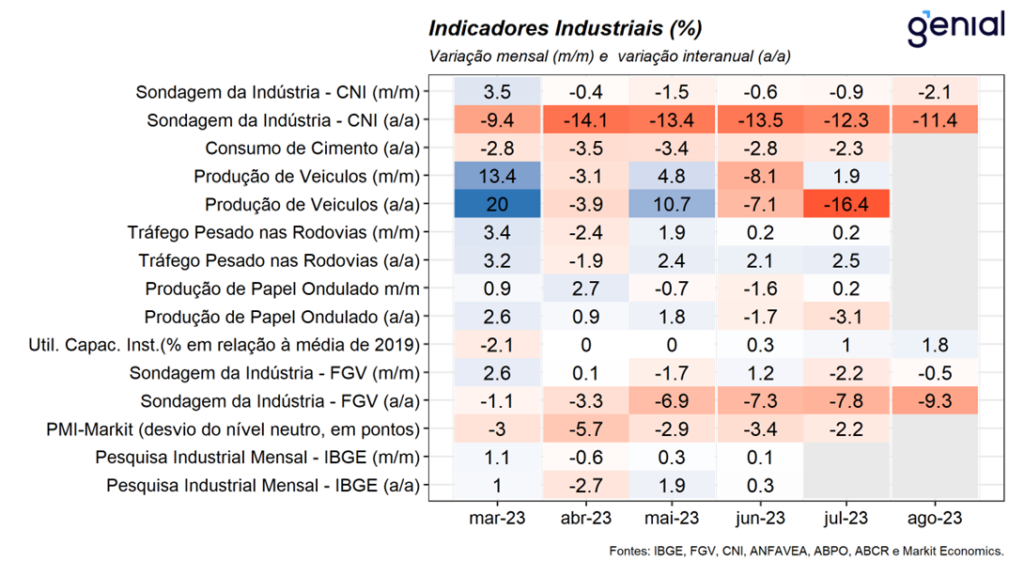

Frequência Mensal – Indústria

Indústria: Na última semana, tivemos a divulgação do índice de Confiança da Indústria da FGV referente ao mês de agosto. Nesse sentido, o indicador apresentou recuo de 0,5 pontos no mês (-0,5% m/m), atingindo o nível de 91,4 pontos, o pior resultado desde ago/20. Este resultado representa a segunda contração consecutiva do indicador, refletindo a piora da percepção sobre o momento atual, ao passo em que as expectativas futuras se mostram estáveis. Segundo a pesquisa, o cenário macroeconômico atual, marcado por uma taxa de juros significativamente contracionista e elevado nível de endividamento das famílias, tem impactado negativamente as avaliações dos empresários do setor, sobretudo no que diz respeito à sua expectativa em relação à recuperação da demanda. Para os próximos meses, as expectativas apontam para uma lateralização do setor, com uma piora do pessimismo para prazos mais longos, diante da perspectiva de desaceleração da economia em um contexto de mudança do perfil de consumo de bens para serviços. Nesta semana, teremos a divulgação da Pesquisa Industrial Mensal do IBGE referente ao mês de julho. Nossos modelos indicam que a indústria deve apresentar leve contração no mês devido aos resultados negativos observados nos indicadores antecedentes. Dessa forma, projetamos um desempenho de -0,3% m/m, na passagem de junho para julho, e -0,6% a/a, na comparação interanual.

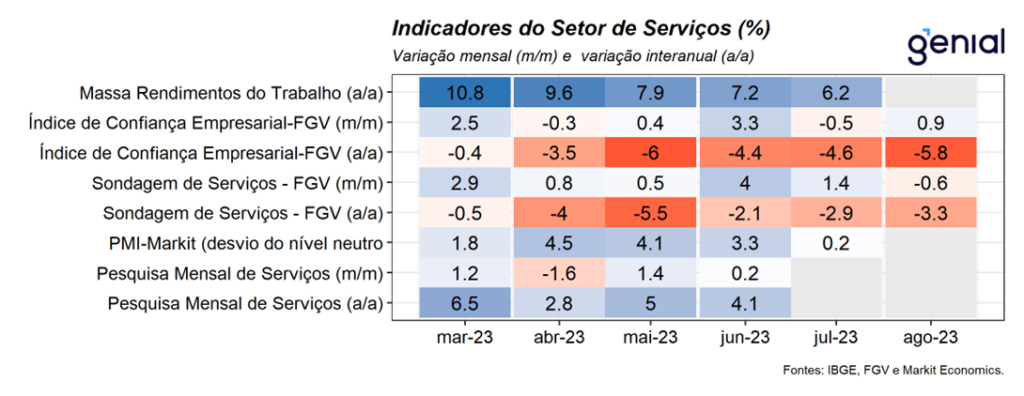

Setor de Serviços

Serviços: Na última semana, tivemos a divulgação da Sondagem de Serviços da FGV referente ao mês de agosto. Nesse sentido, a pesquisa aponta para um recuo de 0,6 (-0,6% m/m) ponto em agosto para o nível de 97,4 pontos, após cinco meses seguidos de alta. Segundo a publicação, o leve recuo no mês pode ser enxergado como uma acomodação, influenciada pela piora do sentimento em relação a situação atual diante do processo de recuo da demanda. O relatório aponta que embora o ambiente macroeconômico tenha dado sinais mais favoráveis nos últimos meses, o segundo semestre de 2023 deve ser desafiador diante da manutenção da política monetária em território contracionista e elevado nível de endividamento das famílias.

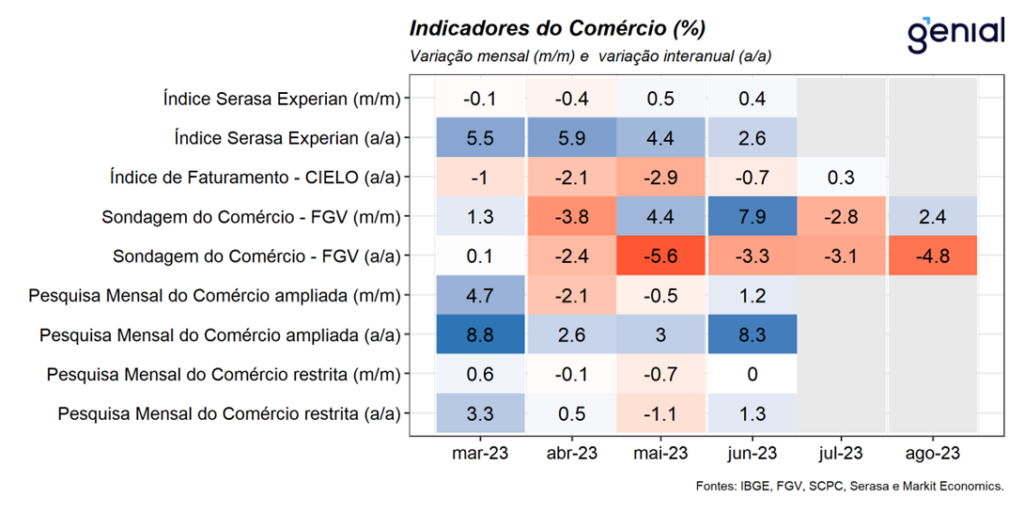

Setor de Varejo

Varejo: Na última semana, tivemos a divulgação da Sondagem do Comércio da FGV referente ao mês de agosto. Nesse sentido, a pesquisa apontou para um avanço de 2,2 pontos do indicador de confiança (+2,4% m/m), atingindo o nível de 93,8 pontos. Dessa forma, o resultado no mês reverte parcialmente a queda observada em julho (-2,8% m/m), refletindo uma melhora das expectativas dos empresários em relação aos próximos meses, em linha com um cenário de resiliência do mercado de trabalho início do processo de flexibilização da política monetária, melhora da dinâmica inflacionária e a aprovação de medidas para a redução do endividamento que devem contribuir para uma melhora do desempenho do setor nos próximos meses.

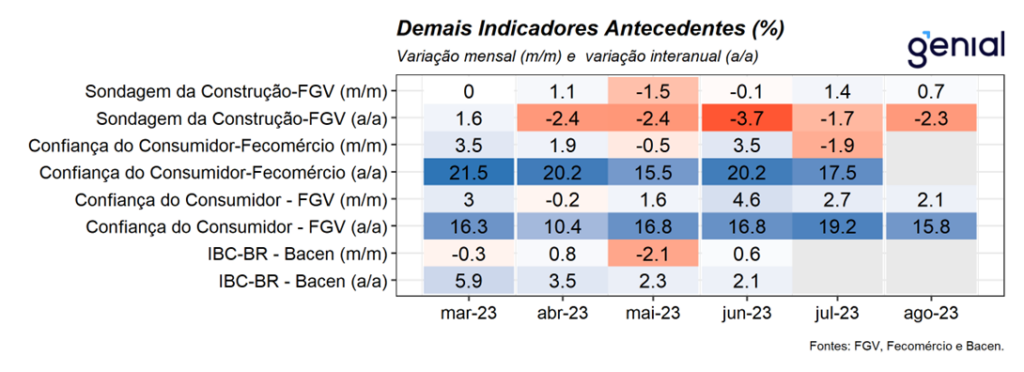

Demais indicadores

Demais Indicadores: Na última semana, tivemos divulgação da Sondagem da Construção da FGV referente ao mês de agosto e dos dados do PIB do segundo semestre. Nesse sentido, o indicador da FGV registrou alta de 0,7 ponto no mês (0,7% m/m), atingindo o nível de 95,9 pontos, o maior desde out/22. O resultado no mês foi reflexo da recuperação da confiança no segmento de Preparação de terrenos, alavancada pela forte recuperação da carteira de contratos, sendo este um importante indicador de início de novas obras. Além disso, o indicador registrou melhora tanto do índice sobre o momento atual quanto das expectativas para os próximos meses, em linha com o ciclo de flexibilização da política monetária e expansão dos programas governamentais, sobretudo do MCMV, e de investimentos públicos em obras de infraestrutura que devem contribuir para uma melhora do desempenho do setor nos próximos meses. Por sua vez, no que diz respeito ao PIB, embora a divulgação dos principais dados setoriais referentes ao segundo trimestre apontasse para um desempenho mais moderado da atividade econômica no período, os dados do PIB surpreenderam o mercado ao apresentar uma expansão da economia a um ritmo de 0,9% t/t, melhor do que o consenso que aguardava por um avanço de 0,3% t/t (Broadcast+). O bom desempenho decorreu de ganhos disseminados tanto sob a ótica da oferta quanto da demanda. Vale destacar que os efeitos do ciclo de aperto monetário e a elevação da incerteza política/jurídica podem ser observados desde o segundo semestre de 2022, visto que a taxa de investimento como proporção do PIB saiu de 19,6% para 17,2%. Dessa forma, diante dos resultados que apontam para uma resiliência da economia maior do que a antecipada pelo mercado, avaliamos que o Banco Central dificilmente encontrará espaço para aumentar o ritmo de corte de juros ao longo de 2023, de modo que, mantemos nossa projeção de que a taxa Selic encerre o ano em 11,75% a.a. Por outro lado, diante do resultado positivo do segundo trimestre e o forte carrego estatístico deixado para o ano, revisamos nossa projeção de crescimento do PIB de 2,0% a.a. para 2,5% a.a.

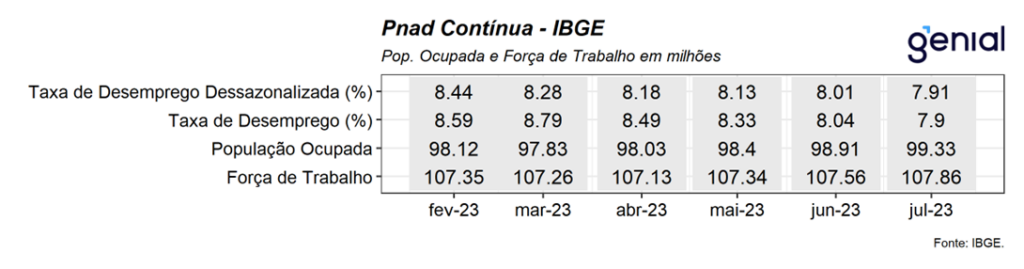

Mercado de Trabalho

Mercado de Trabalho: Na última semana, tivemos a divulgação dos dados do mercado de trabalho referente ao mês de julho. No que diz respeito à PNAD contínua do IBGE, os números apontaram para um leve recuo de 0,1 p.p. da taxa de desemprego para 7,9% da força de trabalho, vindo em linha com a mediana de mercado (7,9%). Avaliamos que mercado de trabalho segue mostrando resiliência mesmo em um ambiente adverso marcado por uma política monetária restritiva, com destaque para a continuidade do processo de queda da taxa de desemprego acompanhada por uma elevação na taxa de ocupação. Entretanto, devido o efeito ainda mais defasado da política monetária sobre o mercado de trabalho, enxergamos que o segundo semestre do ano deve ser marcado por um arrefecimento dos indicadores do mercado de trabalho, em linha com o nosso cenário de perda de dinamismo mais acentuada da atividade econômica. Este movimento deve ser limitado pela baixa taxa de participação, que na nossa avaliação reflete em boa parte o aumento do salário de reserva da economia com a expansão do Bolsa Família. Dessa forma, projetamos que a taxa de desemprego média fique em 8,3% para o ano de 2023. Por sua vez, os dados de emprego formal do Caged registraram criação líquida de 142,7 mil postos de trabalho em agosto, vindo ligeiramente melhor que o consenso de mercado de 137,7 mil vagas (Broadcast+). Assim como o relatório da PNAD, o resultado de julho reforça a visão de que o mercado de trabalho segue resiliente, mesmo diante de um cenário econômico marcado por uma política monetária significativamente contracionista, com destaque para o setor de serviços que vem liderando esse processo.