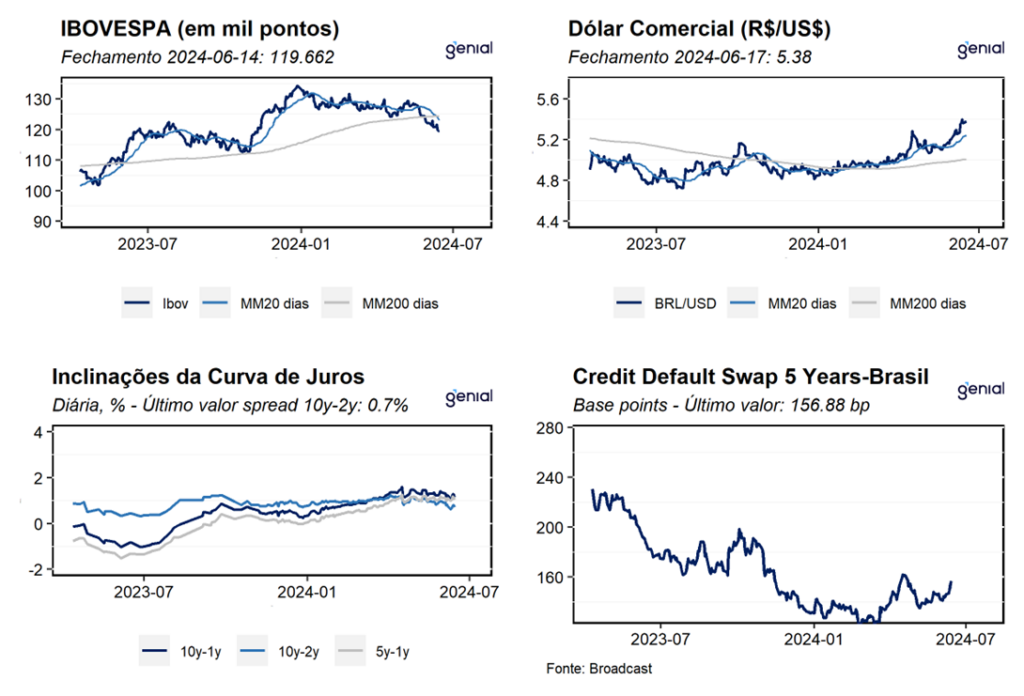

Dados de Frequência Diária

Agenda da Semana

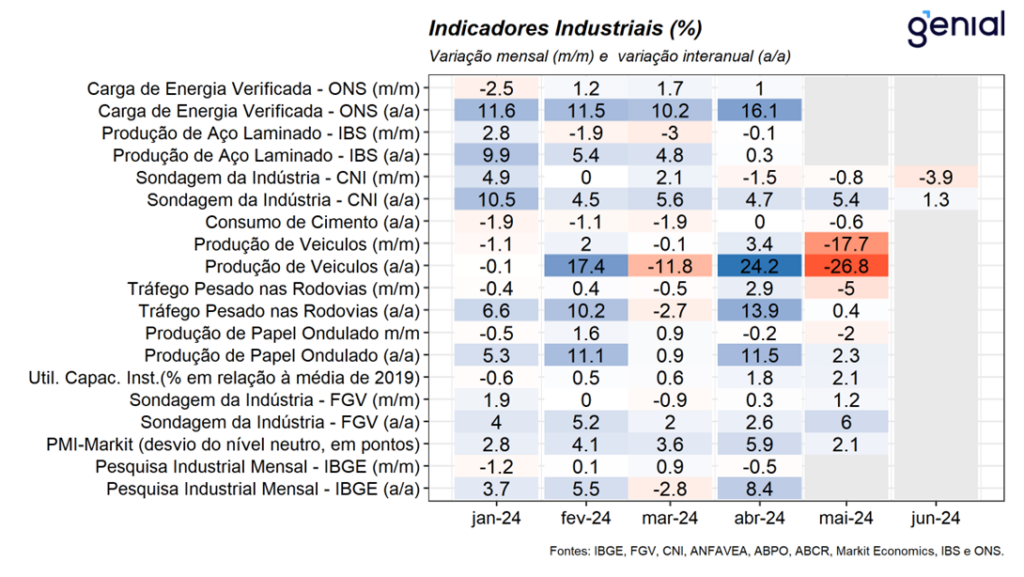

Frequência Mensal – Indústria

Indústria:Na última semana, tivemos a divulgação dos indicadores de Produção de Veículos da Anfavea, de Tráfego Pesado nas Rodovias da ABCR e de Produção de Papel Ondulado da ABPO referentes ao mês de maio. Nesse sentido, os indicadores apontaram para contração da produção industrial no período, com destaque para a produção de veículos que registrou queda de 17,7% m/m, refletindo o efeito da paralisação na produção de algumas montadoras na região Sul do país em função das chuvas que afetaram a região no mês. Este foi o menor montante produzido em um mês desde ago/21, período marcado pela escassez de semicondutores. O desempenho refletiu a contração de 40,5% m/m na produção de veículos comerciais leves e de automóveis que contraíram 13,6% m/m. Na mesma direção, a produção de papel ondulado recuou 2,0% m/m, dando continuidade à queda de -0,2% m/m observada em abril, acumulando queda de 2,2% m/m no período. Por fim, tivemos o recuo de 5,0% m/m no fluxo de veículos pesados nas rodovias, a maior retração desde abr/20, refletindo os efeitos da tragédia no Sul sobre o tráfego pesado no mês. Em posse dos indicadores antecedentes divulgados até esta semana, projetamos recuo de 1,4% m/m da produção industrial em maio, refletindo os efeitos da catástrofe no Sul sobre a atividade no período.

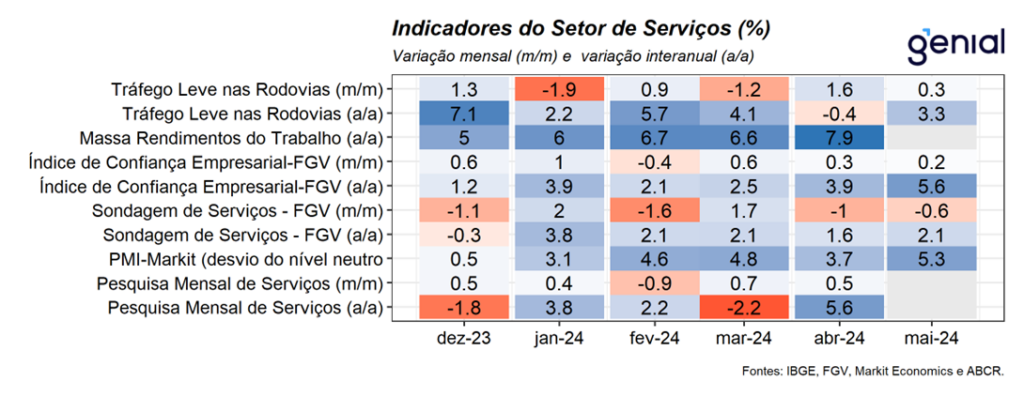

Setor de Serviços

Serviços:Na última semana, tivemos a divulgação da pesquisa mensal de serviços do IBGE e dos indicadores de tráfego leve nas rodovias da ABCR, referentes aos meses de abril e maio, respectivamente. Nesse sentido, o setor de serviços registrou avanço de 0,5% m/m, dando continuidade à alta de 0,7% m/m observada no mês imediatamente anterior, vindo melhor que o consenso de mercado, que apostava em uma alta de 0,2% m/m, e em linha com a nossa projeção. Com este resultado, o setor de serviços se encontra 12,9% acima do nível pré-pandemia e 0,7% abaixo do pico da série histórica alcançado em dez/22. Dessa forma, o setor de serviços segue apresentando crescimento robusto ao longo do primeiro semestre do ano que, na nossa avaliação, reflete o bom desempenho do mercado de trabalho e, consequentemente, do consumo das famílias. Dessa forma, apesar dos efeitos baixistas da tragédia no Sul, avaliamos que a robustez da economia neste início de ano aliada à resiliência do mercado de trabalho nos próximos meses deve sustentar o crescimento nos próximos trimestres, de modo que, a economia brasileira deve apresentar expansão de 2,2% em 2024. Por sua vez, o indicador de tráfego leve nas rodovias apresentou ligeira expansão de 0,3% m/m na passagem de abril para maio, dando continuidade à alta de 1,6% m/m observada no mês anterior e acumulando expansão de 1,9% no período.

Setor de Varejo

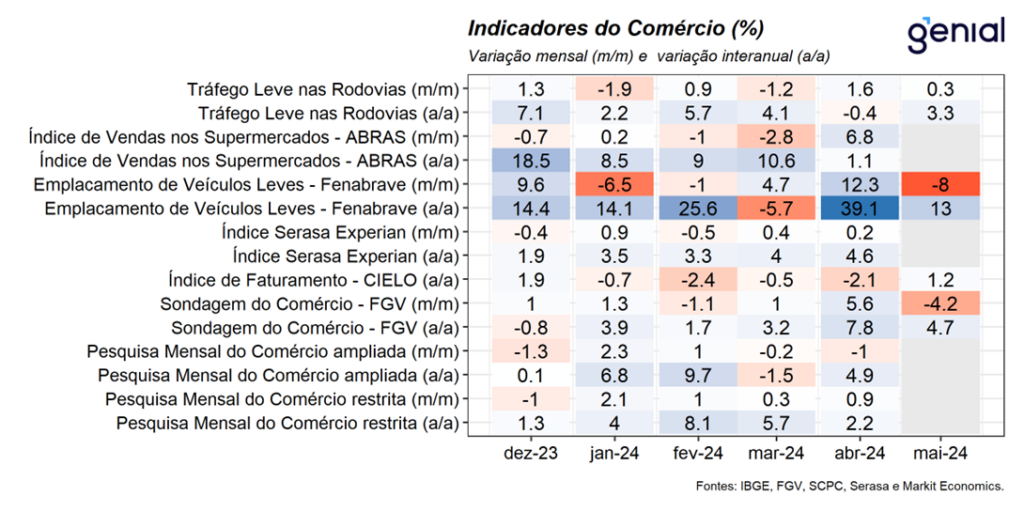

Varejo: Na última semana, tivemos a divulgação do índice de emplacamento de veículos da Fenabrave e da pesquisa mensal do varejo do IBGE referente ao mês de maio e abril, respectivamente. Nesse sentido, o indicador setorial apresentou avanço de 0,9% m/m, vindo pior que o consenso do mercado que projetava alta de 1,6% m/m (Broadcast+). Com este resultado, o setor varejista acumula alta pelo quarto mês consecutivo, de modo que, se encontra 8,3% acima do nível pré-pandemia e no patamar mais elevado já registrado na série histórica. No que diz respeito ao varejo ampliado, houve queda de 1,0% m/m vindo pior que a mediana das projeções de mercado (0,3% m/m, Broadcast+), refletindo o desempenho negativo do varejo atacadista de alimentos que apresentou queda de 13,0% a/a. Por sua vez, o indicador de emplacamento de veículos apresentou recuo de 8,0% m/m na passagem de abril para maio, revertendo parcialmente a alta de 12,3% m/m observada no mês imediatamente anterior. No mês, foram emplacados 144,0 mil automóveis, de modo que, no acumulado no ano foi registrado o emplacamento de 685,1 mil veículos, queda de 3,1% a/a em relação aos primeiros cinco meses do ano passado.

Demais Indicadores

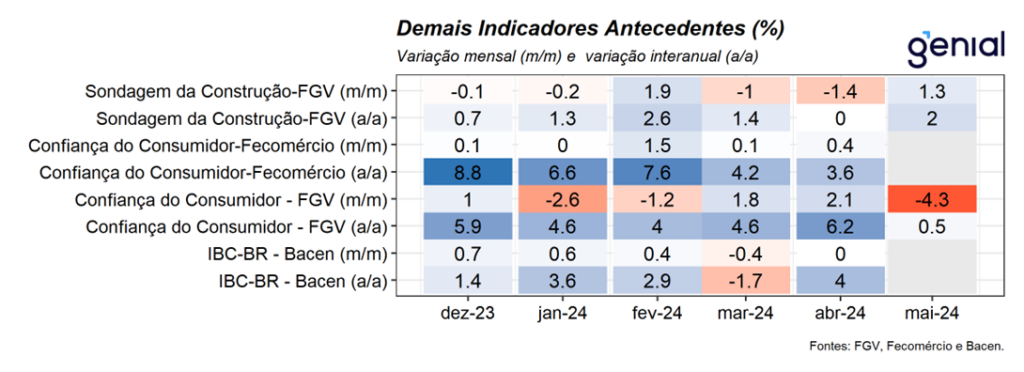

Demais Indicadores: Na última semana, tivemos a divulgação do índice de atividade econômica do Banco Central (IBC-Br) referente ao mês de abril. Nesse sentido, o indicador registrou virtual estabilidade (0,0% m/m), vindo pior do que a mediana das projeções de mercado (0,4% m/m, Broadcast+). Com este resultado e as revisões nos meses anteriores, o carrego estatístico para o IBC-Br no segundo trimestre ficou em -0,1% e em 1,24% para 2024. O resultado no mês refletiu o desempenho misto entre os 3 grandes setores da economia. Primeiramente, a produção industrial recuou 0,5% m/m na série com ajuste sazonal, pior do que as estimativas do mercado. Na mesma direção, o setor varejista ampliado apresentou recuo de 1,0% m/m em relação ao mês imediatamente anterior, vindo pior que a mediana das projeções (0,3% m/m). Por fim, o setor de serviços avançou 0,5% m/m em abril na série com ajuste sazonal, melhor do que a mediana das estimativas de 0,2% m/m. De maneira geral, a leitura do IBC-Br corrobora a resiliência da atividade econômica. Assim, com o ciclo de flexibilização monetária, observa-se certa melhora na saúde financeira das famílias que, somada ao conjunto de medidas promovidas pelo governo de impulso fiscal e à resiliência do mercado de trabalho, deve contribuir para a maior resiliência da atividade econômica. Por fim, projetamos um crescimento de 0,3% t/t do PIB no segundo trimestre, com viés altista, e de 2,2% no ano.

Mercado de Trabalho

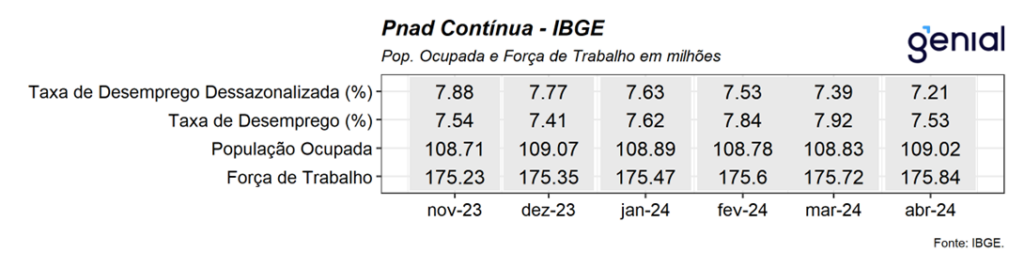

Mercado de Trabalho: Não houve divulgações na última semana.