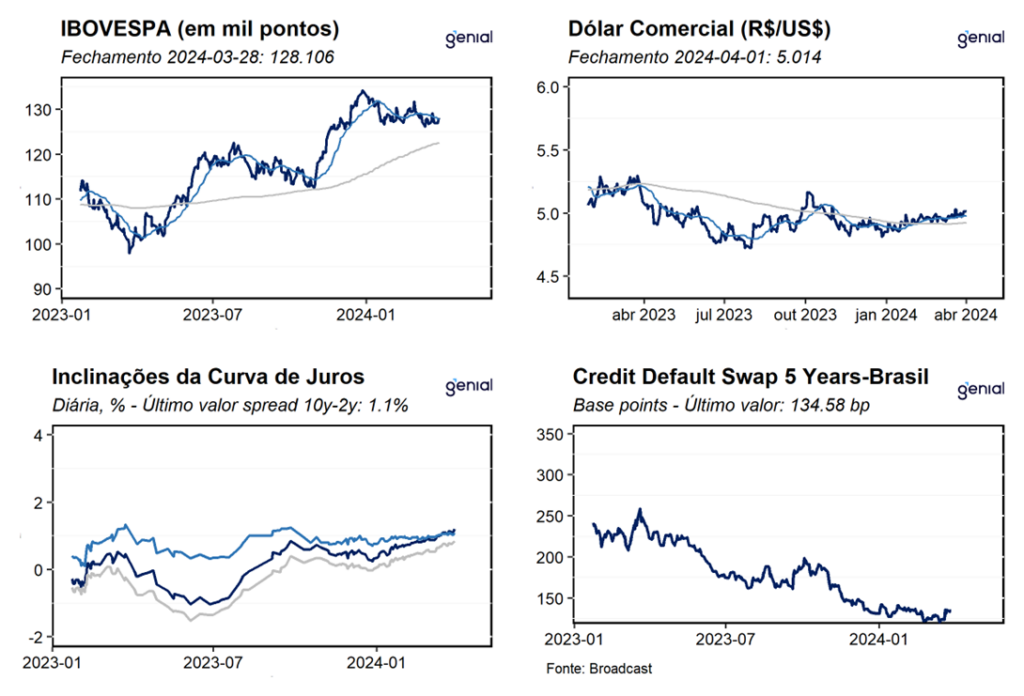

Dados de Frequência Diária

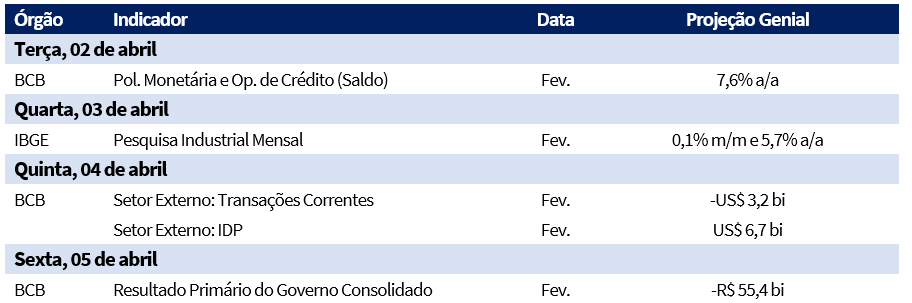

Agenda da Semana

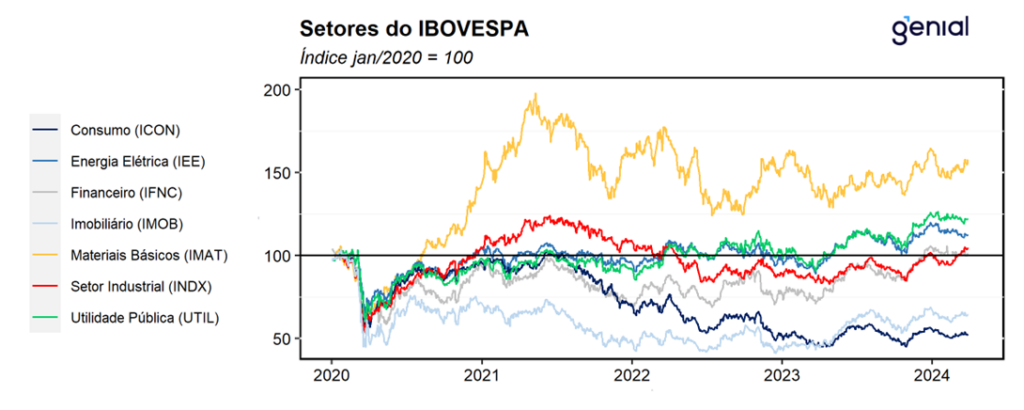

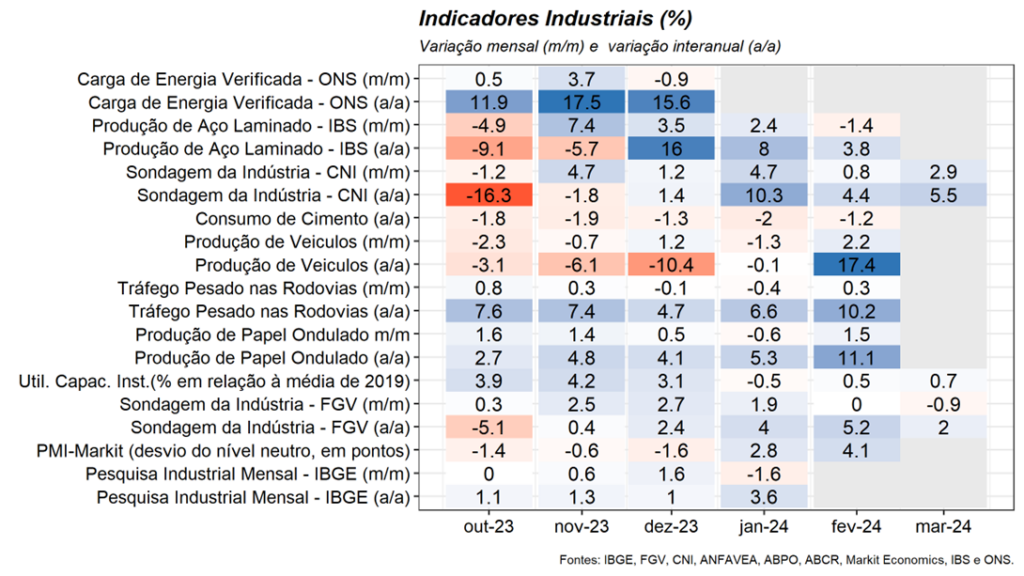

Frequência Mensal – Indústria

Indústria: Na última semana, foi divulgada a sondagem da indústria da FGV referente ao mês de março. Nesse sentido, o indicador registrou recuo de 0,9% m/m na passagem de fevereiro para março, atingindo o patamar de 96,5 pontos e interrompeu a sequência positiva que vinha sendo observada nos últimos meses. Este resultado derivou das quedas observadas nos indicadores da situação atual (-1,4 ponto), refletindo tanto a piora do indicador de demanda atual quanto do nível de estoques (102,5), que já se encontra acima do nível neutro (100 pontos) e sinaliza que os estoques estão mais altos do que o desejado; e do índice de expectativas que acumulou o segundo recuo consecutivo (-0,4 ponto), em função da combinação entre o recuo do indicador de produção prevista, ao passo em que a tendência dos negócios apresentou expansão no mês. Nesta semana, teremos a divulgação da Pesquisa Industrial Mensal do IBGE referente ao mês de fevereiro. Nesse sentido, em posse dos indicadores antecedentes já divulgados, que apontam para uma melhora do desempenho do setor em relação ao mês de janeiro, com destaque para o avanço na produção de automóveis e de papel ondulado, e dos sinais de resiliência do mercado de trabalho no período, projetamos que o setor deva apresentar expansão de 0,1% m/m em relação ao mês anterior e de 5,7% a/a em relação à fev/23.

Setor de Serviços

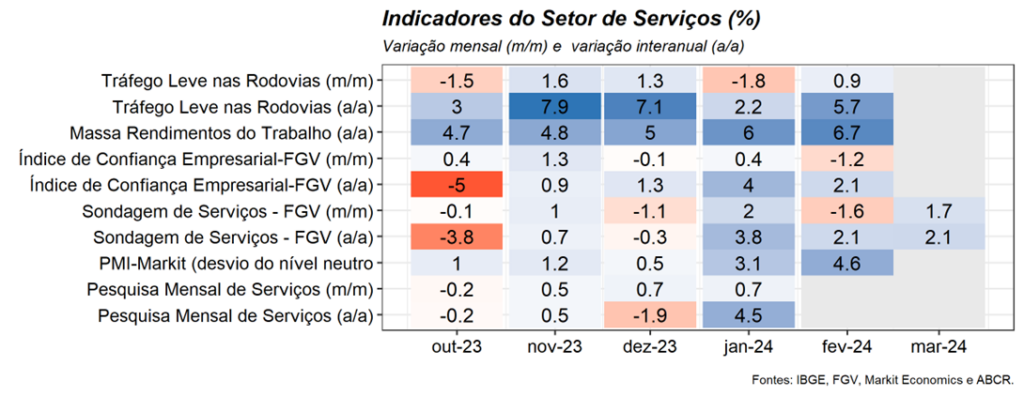

Serviços: Na última semana, tivemos a divulgação da pesquisa mensal de serviços da FGV referente ao mês de março. Nesse sentido, o indicador registrou expansão de 1,7% m/m, revertendo a queda observada no mês imediatamente anterior (-1,6% m/m), de modo que, atingiu o patamar de 95,8 pontos, o maior patamar desde out/22. Em médias móveis trimestrais, o índice avançou 0,7 ponto. Este resultado foi reflexo da combinação entre o avanço do índice de expectativas (3,9 pontos), em função das perspectivas mais positivas tanto para a demanda quanto ao ambiente de negócios nos próximos trimestres em um contexto macroeconômico mais positivo, ao passo em que o indicador sobre a situação atual recuou -0,5 ponto, refletindo as quedas nos indicadores de situação atual dos negócios -0,6 ponto e do indicador de volume da demanda atual -0,5 ponto.

Setor de Varejo

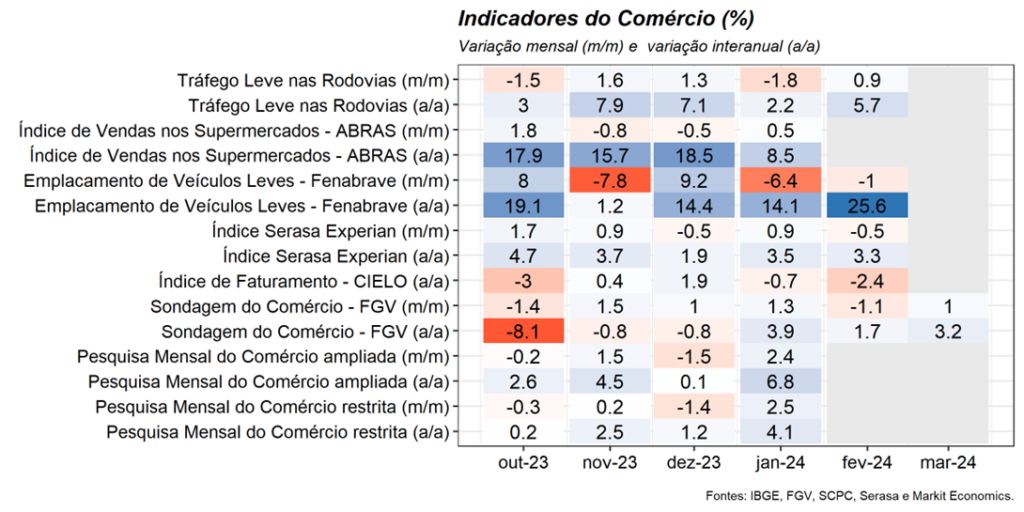

Varejo: Na última semana, foi divulgada a sondagem do comércio da FGV referente ao mês de março. Nesse sentido, o indicador registrou alta de 1,0% m/m, revertendo parcialmente a queda observada no mês anterior (-1,1% m/m). Em médias móveis trimestrais, o indicador acumulou o quarto avanço consecutivo, 0,4 ponto, sugerindo continuidade da tendência positiva do setor no mês de março. Este resultado decorreu da combinação entre a alta no índice de expectativas, sendo influenciada por uma perspectiva macroeconômica mais positiva em linha com as leituras de mercado de trabalho aquecido, queda na taxa de juros e inflação moderada, e uma piora do índice de expectativas atuais, causada por uma queda na percepção da demanda atual da economia. O índice de expectativas apresentou alta de 2,0 pontos, para 88,3 pontos, refletindo as altas de 2,1 pontos no indicador sobre as perspectivas de vendas nos próximos três meses e o avanço de 1,7 ponto do índice de expectativas sobre a tendência dos negócios nos próximos seis meses. Por sua vez, o recuo do índice de situação atual foi de -0,3 ponto, para 93,0 pontos. A queda no indicador foi reflexo do recuo do indicador que avalia o volume de demanda atual (-1,3 ponto), após apresentar alta de 6,3 pontos em fevereiro.

Demais Indicadores

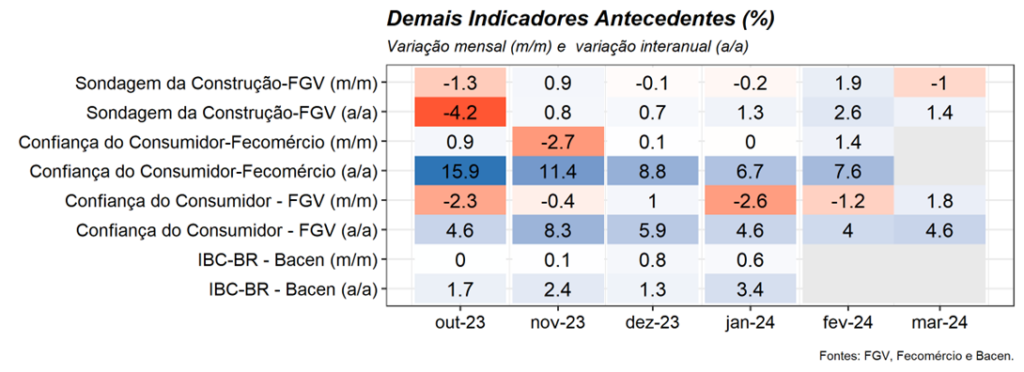

Demais Indicadores: Na última semana, tivemos a divulgação da sondagem da construção e do consumidor da FGV referentes ao mês de março. Nesse sentido, o primeiro indicador registrou recuo de 1,0% m/m, revertendo parcialmente o avanço do mês anterior (1,9% m/m), refletindo a piora da percepção em relação ao ambiente de negócios, sobretudo as dificuldades de acesso ao crédito e à mão de obra qualificada que continuam afetando parcela expressiva das empresas do setor. O indicador sobre a situação atual recuou 1,4 ponto, para 94,1 pontos. Na mesma direção, o índice de expectativas apresentou queda de 0,3 ponto, para 99,4 pontos. Cabe destacar que o indicador de demanda prevista para os próximos três meses avançou 1,0 ponto, para 100,5 pontos, sinalizando um otimismo do empresário do setor com relação à demanda dos próximos meses. Já o indicador de confiança do consumidor apresentou alta de 1,8 ponto, interrompendo uma sequência de duas contrações na margem e alcançou o patamar de 91,3 pontos. Entretanto, em médias trimestrais, o indicador seguiu em trajetória de queda pelo sexto mês consecutivo (-0,6% t/t), para 90,6 pontos, apontando que a alta no mês não reverteu a tendência de deterioração da confiança do consumidor. O resultado mais positivo no mês foi motivado tanto pela melhora das expectativas em relação aos próximos meses quanto nas avaliações sobre o momento atual. O primeiro avançou 1,2 ponto, para 99,1 pontos, sendo influenciado pela melhora nas perspectivas para as finanças familiares futuras e nas perspectivas sobre a situação futura da economia. Já o indicador sobre a situação atual subiu 1,2 ponto, para 80,7 pontos, refletindo a melhora das percepções sobre as finanças pessoais.

Mercado de Trabalho

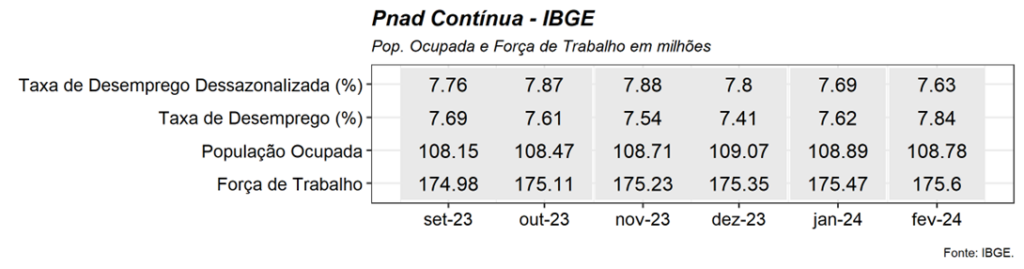

Mercado de Trabalho: Na última semana, tivemos a divulgação dos indicadores do mercado de trabalho do Caged e da PNAD contínua referentes ao mês de fevereiro. Nesse sentido, ambos os indicadores apontaram para uma significativa robustez do mercado de trabalho nesse início de ano. O Caged registrou criação líquida de 306,1 mil postos de trabalho formais, superando a projeção mediana de mercado de alta de 232,5 mil vagas (Broadcast+). Por sua vez, a PNAD apontou que a taxa de desemprego ficou em 7,8% da força de trabalho no trimestre móvel encerrado em fevereiro, de modo que, após ajuste sazonal, a taxa de desemprego recuou para 7,6%, ante 7,7% em janeiro. Além disso, cabe destacar a continuidade das significativas altas do rendimento médio real (4,3% a/a) e da massa de rendimento real (6,7% a/a), que na nossa avaliação, representam importantes fatores de risco para o cumprimento da meta de inflação. Com estes resultados, revisamos nossa projeção para o saldo líquido do Caged em 2024 de 1,1 milhão de postos de trabalho formais para 1,3 milhão e seguimos projetando que a taxa de desemprego média do ano fique em 8,1% da força de trabalho.