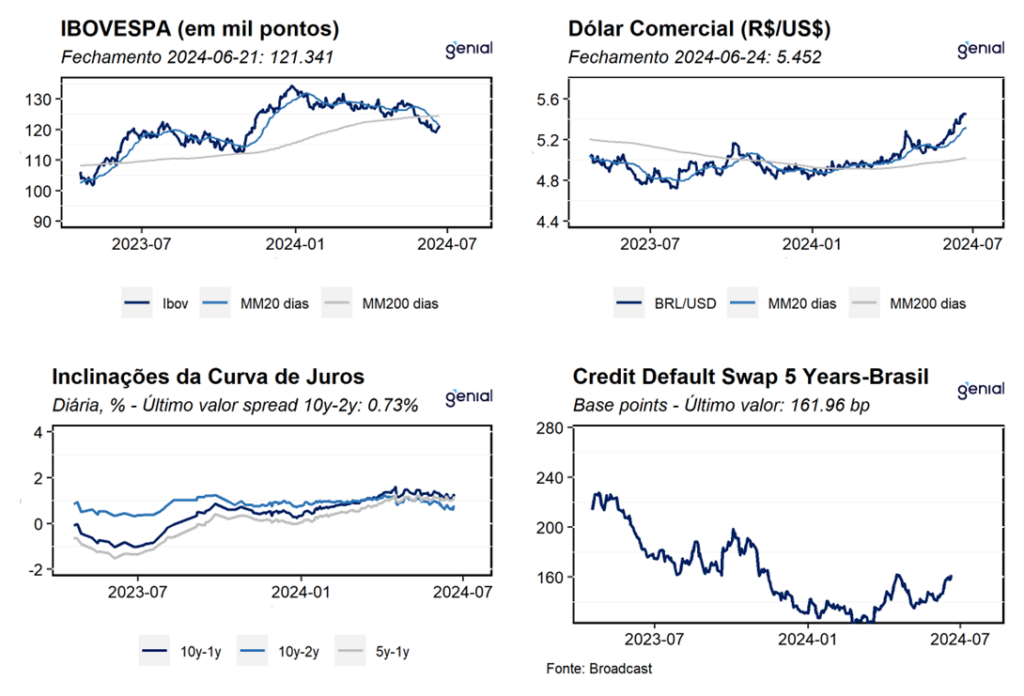

Dados de Frequência Diária

Agenda da Semana

Frequência Mensal – Indústria

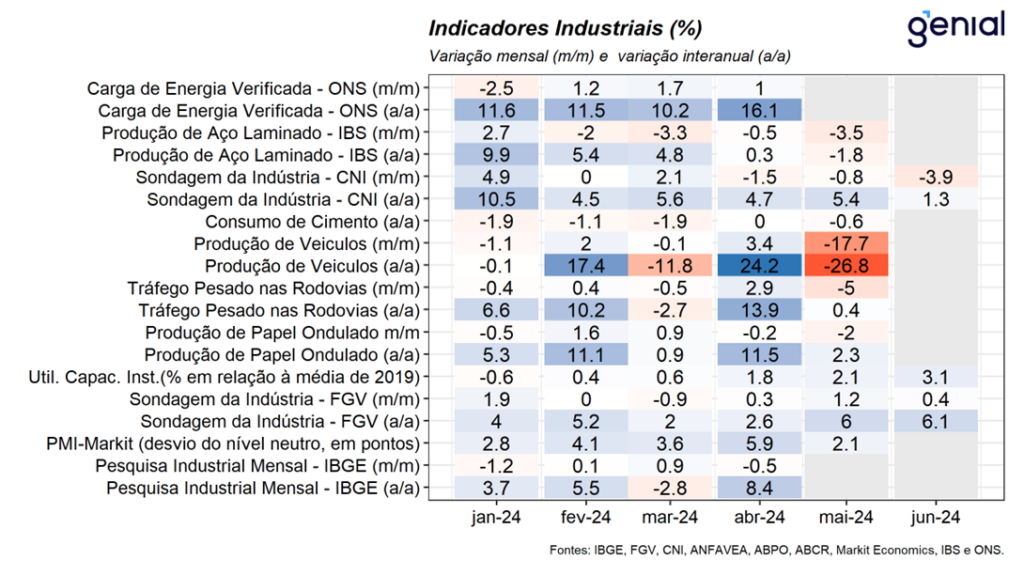

Indústria:Na última semana, tivemos a divulgação da sondagem da indústria da FGV referente ao mês de junho. Nesse sentido, o indicador registrou expansão de 0,4% m/m, dando continuidade à sequência de 2 altas consecutivas registradas nos meses imediatamente anteriores. Com este resultado, a confiança do empresário industrial atingiu o patamar de 98,4 pontos, o maior nível registrado desde set/22. O desempenho no mês derivou da combinação entre a melhora do índice de situação atual (1,1% m/m) ter compensado a queda de 0,4% m/m do índice de expectativas. Esse movimento reflete uma percepção de melhora da demanda corrente em um contexto de normalidade do nível dos estoques e incertezas em relação ao desempenho da economia ao longo do segundo semestre. No que diz respeito ao Rio Grande do Sul, a pesquisa aponta que a influência das enchentes foi mais severa no mês de maio, entretanto, ressalta que a recuperação ainda não está clara no resultado geral da indústria. Nesta semana, teremos a divulgação da pesquisa industrial mensal do IBGE referente ao mês de maio. Nesse sentido, diante do desempenho negativo dos indicadores antecedentes para a indústria no mês, com destaque para a queda de 17,7% m/m na produção de automóveis e da queda de 5,0% m/m do tráfego pesado nas rodovias, refletindo os efeitos negativos da tragédia no Rio Grande do Sul sobre o desempenho do setor no mês. Dessa forma, projetamos contração da indústria de 1,3% m/m na passagem de abril para maio e de -1,6% a/a na comparação interanual.

Setor de Serviços

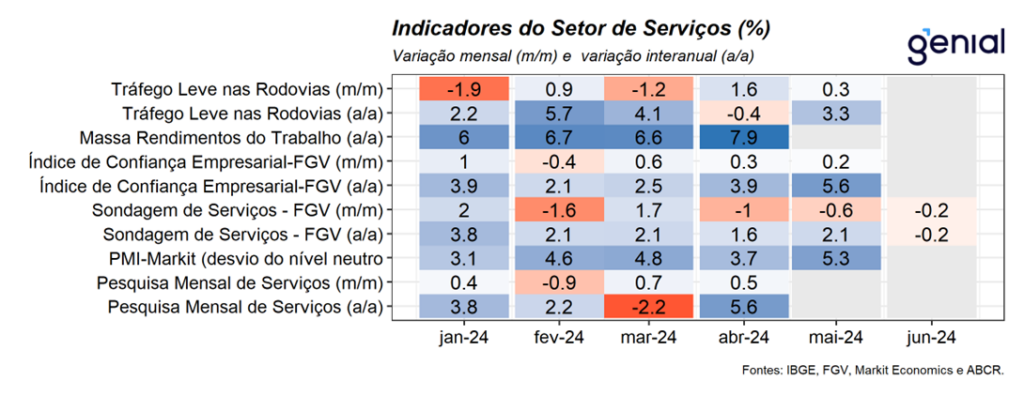

Serviços:Na última semana, tivemos a divulgação da pesquisa mensal de serviços do IBGE referente ao mês de junho. Nesse sentido o indicador registrou contração de 0,2% m/m, dando continuidade à sequência de duas quedas consecutivas observadas nos meses imediatamente anteriores. Com este resultado, a confiança do setor de serviços acumula queda de 1,9% no segundo trimestre de 2024, atingindo o menor patamar desde dez/23. O desempenho no mês reflete a combinação entre a contração do indicador sobre a situação atual (-3,0% m/m), refletindo uma percepção de arrefecimento da demanda corrente, ter mais do que compensado a alta de 2,6% m/m do índice de expectativas que ainda se encontra em um baixo patamar, sinalizando incertezas sobre o desempenho futuro do setor, sobretudo em um contexto de interrupção do ciclo de afrouxamento monetário.

Setor de Varejo

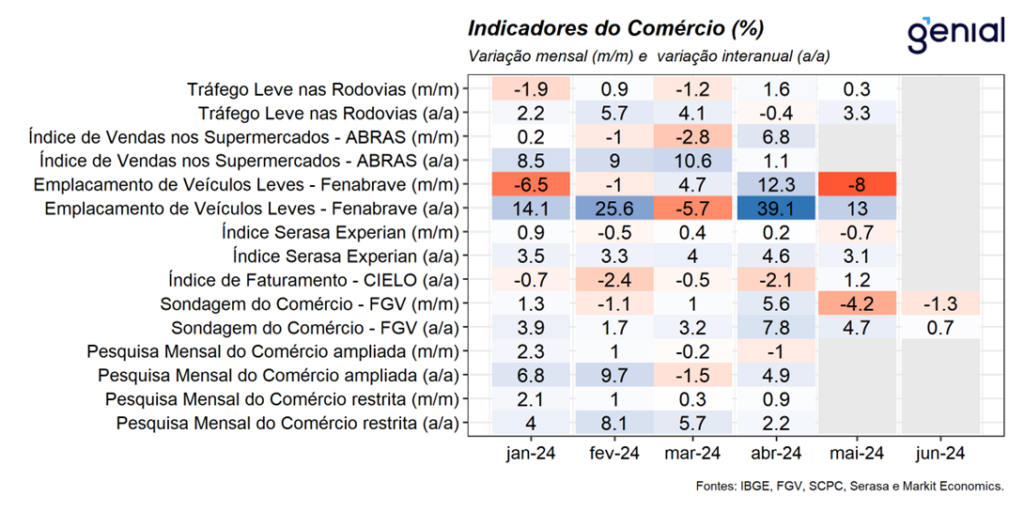

Varejo: Na última semana, tivemos a divulgação da sondagem do varejo da FGV referente ao mês de junho. Nesse sentido, o indicador registrou queda de 1,3% m/m, aprofundando a queda de 4,2% m/m do indicador registrado no mês imediatamente anterior e atingiu o patamar de 90,3 pontos. Com este resultado, em médias móveis trimestrais, a confiança do empresário varejista recuou 0,1%, para 92,4 pontos. A queda da confiança em junho refletiu tanto a queda do índice da situação atual (-1,0% m/m) quanto do índice de expectativas (-1,7% m/m), em linha com a percepção dos empresários de queda do volume de demanda atual e os impactos das enchentes no Sul sobre a perspectiva futura de negócios.

Demais Indicadores

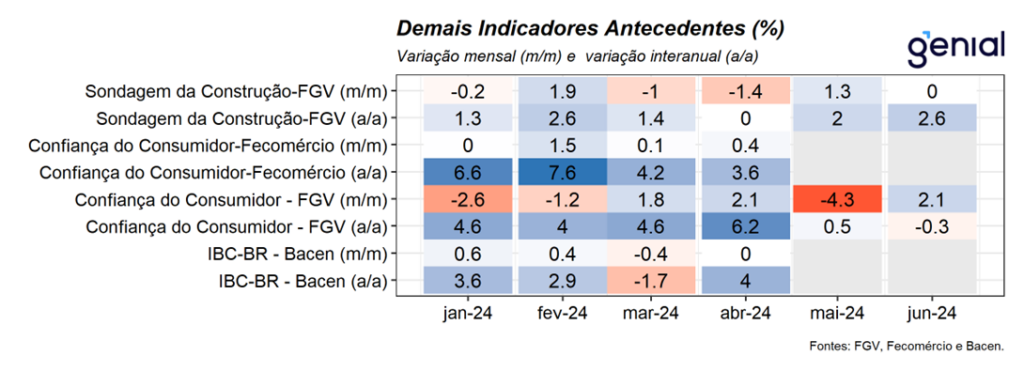

Demais Indicadores: Na última semana, tivemos a divulgação das sondagens da construção e do consumidor da FGV referentes ao mês de junho. Nesse sentido, o primeiro indicador registrou estabilidade em relação ao mês imediatamente anterior, permanecendo no patamar de 96,4 pontos. O resultado no mês refletiu a combinação entre a alta de 0,2% m/m do índice da situação atual e a queda de 0,3% m/m do índice de expectativas, que na nossa avaliação, ilustram a melhora da percepção da demanda corrente e uma piora das expectativas futuras em função do fim do ciclo de afrouxamento monetário por parte do BC. Por sua vez, a confiança do consumidor registrou alta de 2,1% m/m na passagem de maio para junho, atingindo o nível de 91,1 pontos e reverteu parcialmente a queda de 4,3% m/m registrada no mês anterior. Este resultado derivou tanto na alta de 1,2% m/m do indicador da situação presente quanto da expansão de 2,7% a/a do índice de expectativas, refletindo a melhora do ímpeto de compras de bens duráveis e da percepção sobre as finanças pessoais das famílias.

Mercado de Trabalho

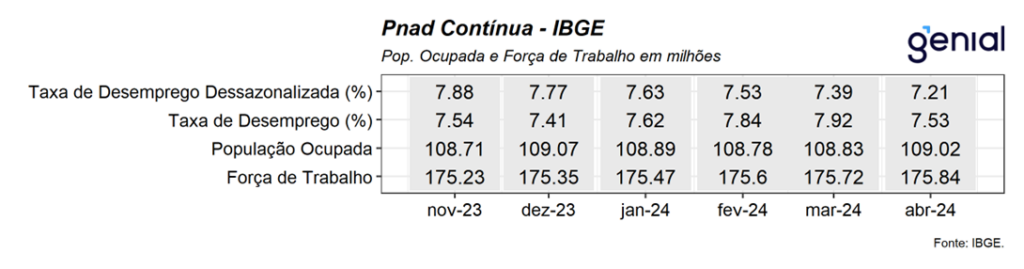

Mercado de Trabalho: Na última semana, tivemos as divulgações dos indicadores de emprego formal do Caged e da PNAD contínua do IBGE referentes ao mês de maio. Nesse sentido, o Caged registrou criação líquida de 131,0 mil vagas de trabalho formal no mês, vindo significativamente pior abaixo do piso das estimativas de mercado de 164,0 mil (Broadcast+). O desempenho negativo do indicador em maio reflete os efeitos das enchentes no Rio Grande do Sul que registrou um saldo negativo de 22,1 mil. Com este resultado, o Caged acumulou saldo líquido positivo de 1,1 milhão de postos de trabalho formal abertos em 2024, ficando ligeiramente abaixo do número registrado para o mesmo período de 2022, período beneficiado pela recuperação do mercado de trabalho em um contexto de pós-pandemia. Na nossa avaliação, apesar do resultado ter vindo significativamente abaixo do consenso de mercado, este número por si só não é capaz de reverter a percepção de que o mercado de trabalho ainda se encontra resiliente nesse primeiro semestre de 2024, visto que o seu desempenho reflete os efeitos da tragédia no Sul e os pedidos de desligamento voluntários registraram patamar recorde da série histórica. Em contrapartida, a leitura da PNAD Contínua apontou para um diagnóstico de mercado de trabalho significativamente aquecido. A taxa de desemprego recuou de 7,5% para 7,1% da força de trabalho, vindo no piso das estimativas de mercado (Broadcast+). Na série com ajuste sazonal, a taxa de desemprego saiu de 7,2% para 7,0%, dando continuidade a sequência de seis contrações da taxa de desemprego nessa métrica. A população ocupada avançou 1,1% no trimestre (mais 1,1 milhão de pessoas) atingindo o patamar recorde da série histórica. Na mesma direção, a população desocupada registrou um significativo recuo de -8,8% no trimestre (menos 751 mil trabalhadores), registrando o menor contingente de pessoas desocupadas desde o trimestre encerrado em fev/15. A massa de rendimento real avançou 2,2%, de modo que, alcançou o patamar de R$ 317,9 bi, o maior nível já registrado na série histórica. Na nossa avaliação, os números apresentados reforçam a percepção de resiliência do mercado de trabalho. Nesse sentido, projetamos uma taxa de desemprego média no ano de 7,3% e esperamos que encerre o ano em 7,0% da força de trabalho.