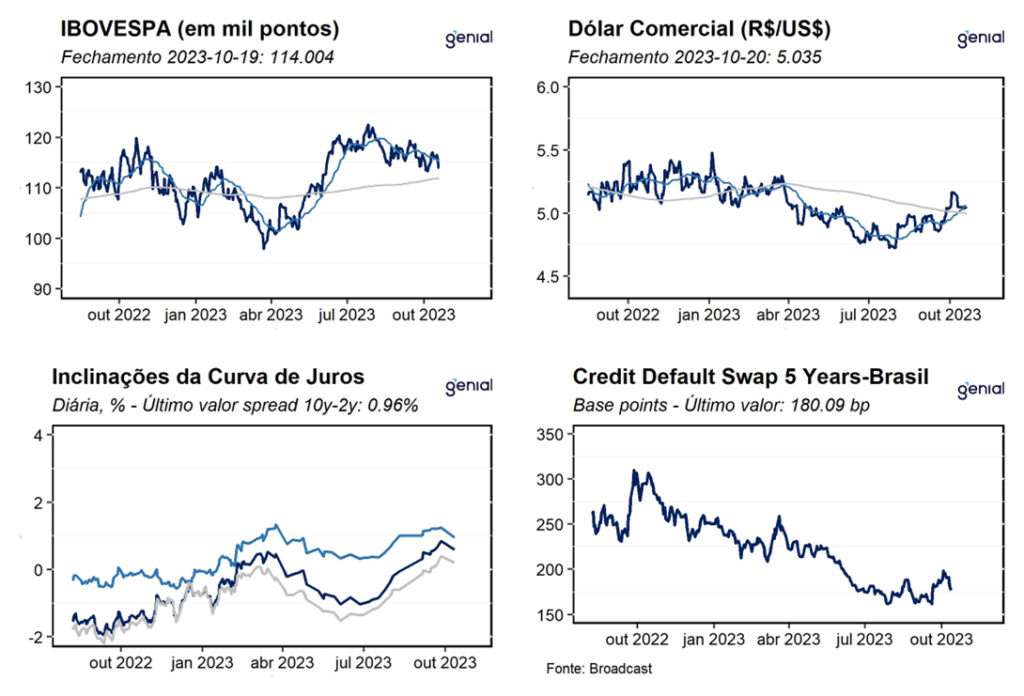

Dados de Frequência Diária

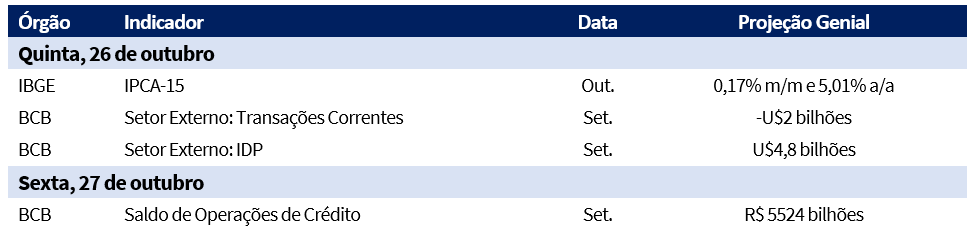

Agenda da Semana

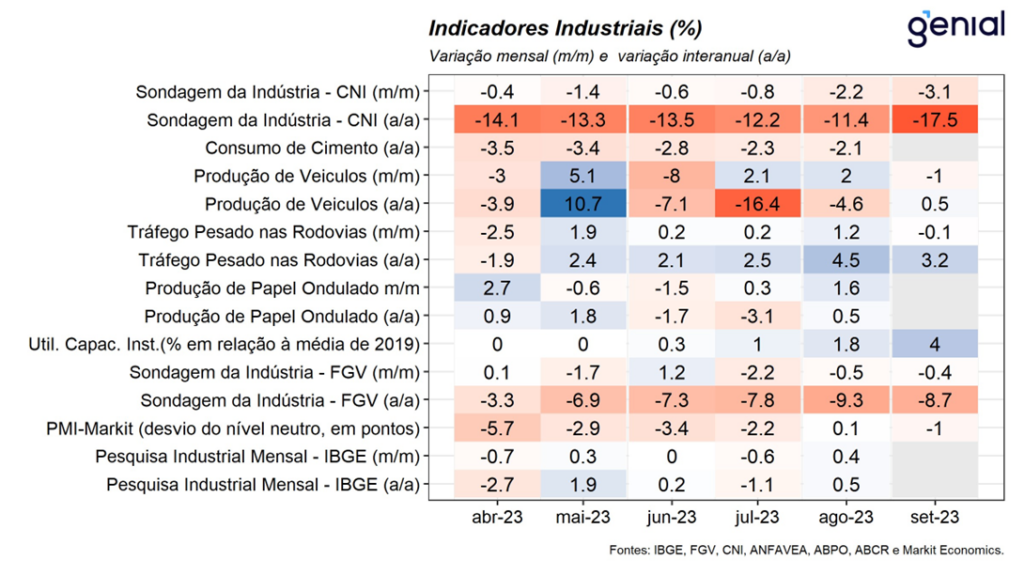

Frequência Mensal – Indústria

Indústria: Não houve divulgações.

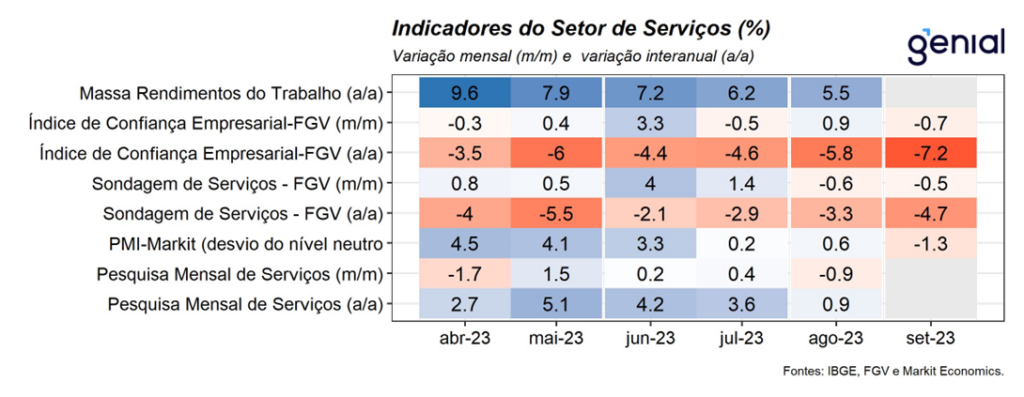

Setor de Serviços

Serviços: O setor de serviços recuou 0,9% na comparação mensal, pior que o piso das estimativas de -0,8%, acumulando alta de 4,10% no ano. Nesse sentido, quatro das cinco atividades investigadas acompanharam a retração do índice, com destaque para transportes (-2,1% m/m), que apresentou resultado negativo em todos os modais: terrestres (-0,9%); aquaviário (-1,3%); aéreo (-0,3%); e armazenagem, serviços auxiliares aos transportes e correio (-5,5%). Os demais recuos do mês vieram dos serviços prestados às famílias (-3,8%); de informação e comunicação (-0,8%); e dos outros serviços (-1,4%). Por outro lado, os serviços profissionais, administrativos e complementares (1,7%) assinalaram o único avanço do mês. Dessa forma, o setor de serviços se encontra 11,6% acima do período observado antes da pandemia e 1,9% abaixo do nível mais elevado da série histórica (dez/22), deixando um carrego estatístico de 0,4% para o terceiro trimestre de 2023 e de 2,6% para o ano. Por fim, tal resultado corrobora a nossa visão de desaceleração da atividade ao longo do segundo semestre. Nesse contexto, vale destacar a dissipação dos efeitos positivos da produção agrícola sobre o setor de transportes e armazenagem e o recuo significativo dos serviços prestados às famílias, após acumular ganho de 4,8% entre abril e julho, registrando o segundo maior impacto negativo para o índice geral.

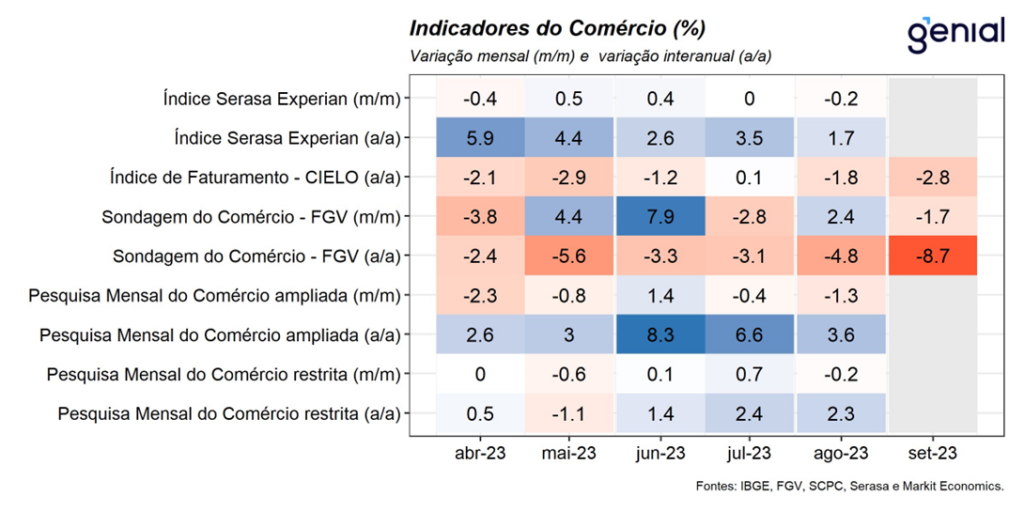

Setor de Varejo

Varejo: O volume de vendas no setor varejista recuou 0,2% na comparação mensal, melhor do que as expectativas do mercado de -0,8%, acumulando alta de 1,6% no ano e de 1,7% em doze meses. Nesse sentido, tal resultado reflete o equilíbrio entre taxas positivas e negativas, visto que quatro das oito categorias pesquisadas apresentaram avanço no mês, com destaque para o crescimento de 0,9% de Hipermercados, supermercados, produtos alimentícios, bebidas e fumo, impactado positivamente pela desinflação na parte alimentícia, a expansão de 0,9% de Combustíveis e lubrificantes e o crescimento de 0,1% de Artigos farmacêuticos, médicos, ortopédicos e de perfumaria. Em contrapartida, os destaques negativos foram: Outros artigos de uso pessoal e doméstico (-4,8%), Livros, jornais, revistas e papelaria (-3,2%), Móveis e eletrodomésticos (-2,2%) e Tecidos, vestuário e calçados (-0,4%). Em relação as vendas no varejo ampliado (que inclui Veículos, Motos, Partes e Peças; Material de Construção; e Atacado de Produtos Alimentícios), houve queda de 1,3% frente ao mês de julho, vindo pior que o consenso de mercado que esperava uma queda de 0,8%. Na nossa avaliação, embora a retração das vendas tenha sido menor do que as expectativas no varejo restrito, a retração maior do que o esperado para o varejo ampliado corrobora a nossa visão de desaceleração da atividade ao longo do segundo semestre, com o PIB do terceiro trimestre devendo apresentar uma contração de 0,3% na métrica trimestral dessazonalizada.

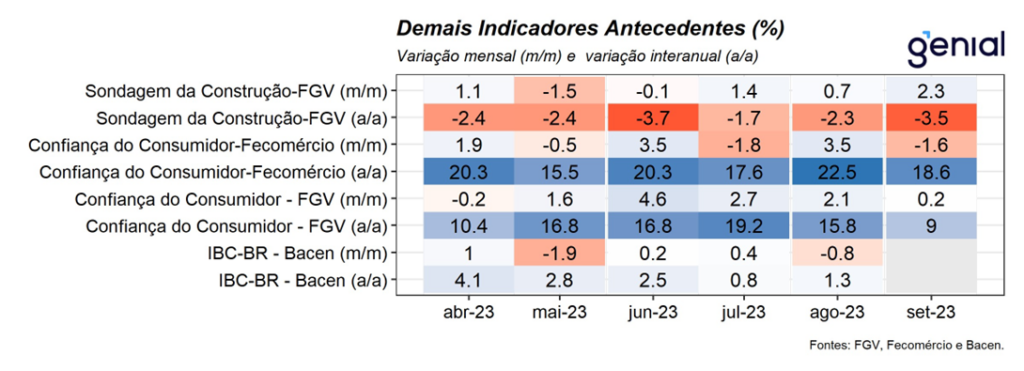

Demais Indicadores

Demais Indicadores: Em agosto, o IBC-Br (Índice de Atividade Econômica do Banco Central) caiu 0,77% m/m, abaixo da mediana das projeções de -0,60%, acumulando alta de 3,06% no ano. Nesse contexto, os três grandes setores da atividade apresentaram resultados mistos. Primeiramente, o volume de vendas no varejo recuou 0,2% m/m, melhor das expectativas de -0,8%. O setor de serviços apresentou queda de 0,9%, pior do que a mediana das expectativas. Por último, a produção industrial avançou 0,4% m/m, pior do que as expectativas do mercado de 0,5% m/m. De maneira geral, embora os alguns indicadores setoriais tenham apresentado resultado positivo no mês, o índice de atividade do Banco Central corrobora o nosso cenário de desaceleração a partir do segundo semestre, com o PIB do terceiro trimestre devendo apresentar uma contração de 0,3% na métrica trimestral dessazonalizada.

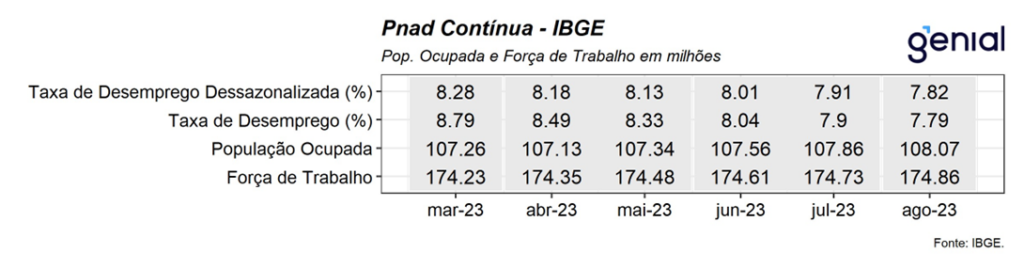

Mercado de Trabalho

Mercado de Trabalho: Não houve divulgações.